BTDR-Aktie: Bitdeer Technologies Group an der Nasdaq

Die meisten Seiten über die BTDR-Aktie zeigen Kurs, Chart und einen „Kaufen“- oder „Verkaufen“-Button, aber kaum etwas über das Unternehmen selbst. Das ist problematisch, denn die Bitdeer Technologies Group gehört zu den schwer verständlichen Aktien an der Nasdaq. Gemessen an der Rechenleistung ist sie der zweitgrößte Bitcoin-Miner der Welt. Als einziger öffentlicher Miner entwickelt und produziert sie ihre eigenen Chips. Trotz dieser beiden Tatsachen wird sie zu einem Bruchteil des Wertes vergleichbarer Unternehmen gehandelt. Dieser Artikel erklärt, was Bitdeer tatsächlich macht, was die Zahlen aussagen und ob der Kursabschlag ein Schnäppchen oder ein Warnsignal ist.

Was macht die Bitdeer Technologies Group?

Lassen Sie mich mit der Frage beginnen, die sich die meisten Anleger als Erstes stellen sollten, denn die Kursseiten beantworten sie nie: Was genau kaufen Sie eigentlich? Bitdeer ist kein einzelnes Unternehmen. Es sind vier zusammengefügte Unternehmen, und genau deshalb fällt es dem Markt so schwer, den Wert der Aktie klar zu bestimmen.

Das Unternehmen hat seinen Hauptsitz in Singapur und betreibt eigene Mining-Rechenzentren in den USA, Norwegen, Bhutan und Alberta. Hauptaktionär ist Jihan Wu, der rund 25 % der Anteile hält und Mitbegründer von Bitmain ist, dem weltweit größten Hersteller von Mining-Hardware. Dieses Detail ist wichtiger, als es zunächst scheint, und ich werde darauf zurückkommen.

Selbst-Mining und Cloud-Hashrate

Das erste Geschäftsfeld ist das Selbst-Mining. Bitdeer betreibt eigene Maschinen und behält die generierten Bitcoins. Im April 2026 lag die durchschnittliche Hashrate des Selbst-Minings bei etwa 65,1 EH/s, ein Anstieg von rund 466 % innerhalb eines Jahres. Damit ist Bitdeer der zweitgrößte öffentliche Miner nach Marathon. Im ersten Quartal des Jahres 2026 schürfte das Unternehmen 2.033 BTC, hielt aber nur 31 BTC in seiner Bilanz. Dies zeigt, dass Bitdeer fast alle geschürften Bitcoins verkauft, um das Wachstum zu finanzieren, anstatt sie wie einige Konkurrenten in einer Bitcoin-Reserve zu halten. Das zweite Geschäftsfeld sind Cloud-Hashrate und Hosting. Anstatt nur für den Eigenbedarf zu schürfen, vermietet Bitdeer Rechenleistung und Rack-Speicherplatz an andere Nutzer über Hashrate-Sharing und umfassende Hosting-Pakete. Dadurch werden die Rechenzentren von Bitdeer zu einer Plattform und nicht nur zu einem Mining-Standort.

Die Rechenzentrums- und HPC-Infrastruktur

Im Kern beider Aspekte liegt der eigentliche Wert: Energie. Bitdeer kontrolliert eine Gesamtleistung von rund 3.003,5 MW, wovon etwa 1.744 MW bereits in Betrieb sind und der Rest in der Entwicklung. Aktuell sind nur etwa 58 % dieser Kapazität zugeschaltet, was bedeutet, dass ein wesentlicher Teil des Wertes von Bitdeer auf dem Versprechen des Netzausbaus beruht und nicht auf einem bereits funktionierenden Kraftwerk. Gesicherte, netzgekoppelte Energie in diesem Umfang ist rar und genau diese Ressource wird dringend für den Ausbau der künstlichen Intelligenz benötigt. Bitdeer möchte einen Teil dieser Energie für Hochleistungsrechner und nicht nur für Bitcoin einsetzen. Die Strategie ist vielversprechend. Die Umsetzung hinkt jedoch, wie wir sehen werden, deutlich hinter den Schlagzeilen her.

SEALMINER und der BTDR-Lagergraben

Hier ist der wichtigste Fakt über die BTDR-Aktie, den Sie auf keiner Kursseite finden: Bitdeer bezieht seine Mining-Rigs nicht wie alle anderen von Bitmain oder MicroBT. Das Unternehmen entwickelt und fertigt seine eigenen Chips unter der Marke SEALMINER. Diese vertikale Integration ist ein echter Wettbewerbsvorteil, den fast kein anderer börsennotierter Miner besitzt.

Die SEALMINER-Chip-Roadmap

Die Leistung eines Mining-Chips hängt maßgeblich von seiner Effizienz ab, gemessen in Joule pro Terahash (J/TH). Je niedriger der Wert, desto besser, da Strom den größten Kostenfaktor beim Mining darstellt. Bitdeers SEALMINER A4 Ultra Hydro, der am 7. April 2026 auf den Markt kam, erreicht 9,45 J/TH und 886 TH/s pro Einheit – ein neuer Effizienzrekord für das Unternehmen . Der A4 Pro liegt bei 10,9 J/TH. Der Nachfolgechip SEAL04 peilt 6 bis 7 J/TH an; die Massenproduktion ist für das dritte Quartal des Jahres 2026 geplant. Jede Verbesserung des J/TH-Werts bedeutet mehr geschürfte Bitcoins pro investiertem Dollar Stromkosten. Bitdeer hat die Kontrolle über diese Roadmap selbst und ist nicht auf einen Zulieferer angewiesen.

Verkauf von Chips im Vergleich zu deren Verwendung

Die Chips sind zudem eine zweite Einnahmequelle. Bitdeer verkauft SEALMINER-Hardware an Dritte, und diese Umsätze erreichten im vierten Quartal 2025 23,4 Millionen US-Dollar – ein Anstieg von rund 105 % gegenüber dem Vorquartal. Damit steht Bitdeer in direkter Konkurrenz zu Bitmain, dem Unternehmen, das Jihan Wu mit aufgebaut hat. Da Bitdeer das Chipdesign selbst entwickelt, ist das Unternehmen auch nicht den Lieferengpässen und Preisschwankungen ausgesetzt, die Miner treffen, die auf Aufträge von Drittanbietern angewiesen sind. Bei steigender Nachfrage nach effizienten Maschinen kann Bitdeer zunächst an sich selbst liefern und den Überschuss an alle anderen verkaufen. Ein Miner, der während eines Goldrausches auch Schaufeln verkaufen und den etablierten Schaufelhersteller hinsichtlich der Effizienz unterbieten kann, ist etwas völlig anderes als ein Unternehmen, das ausschließlich gräbt. Ob der Markt dies anerkennt, ist eine andere Frage.

BTDR-Aktienkurs, Marktkapitalisierung und wichtige Daten

Die Aktie hat bereits ein starkes Jahr hinter sich. BTDR notiert am 4. Juni 2026 bei rund 19,63 US-Dollar, ein Plus von etwa 75 % seit Jahresbeginn, innerhalb einer breiten 52-Wochen-Spanne von 6,92 bis 27,80 US-Dollar. Es handelt sich um eine Aktie mit hohem Beta-Faktor, deren Kurs mehr als doppelt so stark schwankt wie der Gesamtmarkt. Zudem liegen keine Gewinnzahlen vor, auf deren Grundlage die Bewertung erfolgen könnte. Sie zahlen für Wachstum und die Zukunftsvision des Chipherstellers – nicht für Gewinn.

| BTDR-Schlüsseldaten | Abbildung (Stand: 4. Juni 2026) |

|---|---|

| Aktienkurs | ~19,63 € |

| 52-Wochen-Bereich | 6,92 € – 27,80 € |

| Marktkapitalisierung | ~4,78 Milliarden US-Dollar |

| Ausstehende Aktien | ~243,3 Millionen |

| Beta | 2,45 |

| KGV | n. v. (keine positiven Erträge) |

| Dividende | Keiner |

Die Zahlen stammen von der BTDR-Seite von stockanalysis.com und ändern sich täglich. Der Beta-Wert von 2,45 ist hier besonders wichtig: Diese Aktie kann genauso schnell fallen wie steigen, und beides hat sie im letzten Jahr bereits bewiesen. Der Kursanstieg von 75 % seit Jahresbeginn verschleiert zudem einen holprigen Verlauf mit starken Kursschwankungen – genau so fühlt sich ein Beta-Wert über zwei in einem realen Portfolio an.

BTDR-Aktie und die Umsatz-Margen-Lücke

Der Umsatz wächst in einem Tempo, das nur wenige Unternehmen erreichen können – ein positives Signal für die BTDR-Aktie. Der Umsatz der letzten zwölf Monate erreichte rund 739 Millionen US-Dollar, ein Plus von 146 %. Laut den Ergebnissen von Bitdeer für das erste Quartal betrug der Umsatz im ersten Quartal 188,9 Millionen US-Dollar, ein Anstieg von 169 % gegenüber dem Vorjahr. Der Umsatz für das Gesamtjahr 2025 wird auf fast 620 Millionen US-Dollar geschätzt. Das Wachstum verlief stetig und nicht sprunghaft, sondern stieg Quartal für Quartal bis 2025 von rund 70 Millionen US-Dollar im ersten Quartal auf 224,8 Millionen US-Dollar im vierten.

Soweit, so gut. Doch nun zum Kern der Sache, der hinter den Wachstumszahlen verborgen bleibt. Im selben ersten Quartal wurde ein Bruttoverlust von 39 Millionen US-Dollar verzeichnet, was einer Bruttomarge von minus 20,7 % entspricht. Das Unternehmen erzielt höhere Umsätze als je zuvor und schreibt trotzdem Verluste, noch bevor die Gemeinkosten berücksichtigt werden. Der Grund: Die Halbierung der Miner-Belohnungen im April 2024 halbierte die Auszahlungen, während die Kosten für das Hashing nicht im gleichen Maße sanken. Der ausgewiesene Nettoverlust von 159,5 Millionen US-Dollar wirkt alarmierend, doch handelt es sich dabei größtenteils um eine nicht zahlungswirksame buchhalterische Belastung aufgrund der Neubewertung von Derivaten – kein tatsächlicher Geldabfluss. Das bereinigte EBITDA lag mit 14,4 Millionen US-Dollar sogar positiv. Die realistische Einschätzung liegt irgendwo dazwischen: Der tatsächliche Geldabfluss ist geringer als der GAAP-Verlust, aber die negative Bruttomarge ist real – und genau diese Kennzahl sollte ich jedes Quartal im Auge behalten.

Die positiven Argumente für BTDR-Aktienanleger

Die Argumente für eine positive Entwicklung der BTDR-Aktie lassen sich einfach zusammenfassen. Bitdeer ist das qualitativ hochwertigste Mining-Unternehmen und wird unter den großen Anbietern zum niedrigsten Preis gehandelt. Es verfügt über die zweithöchste Hashrate, das einzige hauseigene Chip-Programm und eine Marktkapitalisierung von 4,78 Milliarden US-Dollar, die im Vergleich zu Konkurrenten mit geringerer Rechenleistung winzig erscheint. Sollte SEALMINER die J/TH-Gebühren weiter senken und auch nur ein Teil des KI-Rechenzentrumsplans realisiert werden, besteht erhebliches Potenzial für eine Neubewertung hin zu vergleichbaren Unternehmen.

Auch im Chipgeschäft spielt die Sicherheitsmarge eine Rolle. Selbst bei einem stagnierenden Bitcoin-Kurs generiert der Verkauf effizienter Hardware an andere Miner Einnahmen, die reinen Minern fehlen. Bitdeer verfügt über rund 297,7 Millionen US-Dollar an liquiden Mitteln zur Finanzierung des Hardware-Aufbaus, und die Analysten sind optimistisch. Gemessen an den Multiplikatoren wird die Aktie mit dem 7,5-Fachen des Umsatzes und dem 5,3-Fachen des Buchwerts gehandelt. Das ist zwar absolut gesehen hoch, aber für ein Unternehmen mit dreistelligen Wachstumsraten nicht ungewöhnlich. Für einen Anleger, der an einen sich vervielfachenden Wettbewerbsvorteil glaubt, erscheint der Abschlag eher als Chance denn als Fehlurteil. Der Haken dabei ist, dass der Markt die Aktie möglicherweise aus guten Gründen abwertet – und genau hier finden die Argumente der Skeptiker Gehör.

Analystenbewertungen und die pessimistischen Argumente für BTDR

Analysten bewerten die Aktie überwiegend positiv, doch ein Kursziel ist keine Risikobewertung, und die Risiken sind konkret. Das erste Risiko ist die Verschuldung. Bitdeer hat innerhalb eines Jahres durch drei Wandelanleihen Kapital aufgenommen: 300 Millionen US-Dollar im Juni 2025, 400 Millionen US-Dollar im November 2025 und 325 Millionen US-Dollar im Februar 2026. Damit beläuft sich die Gesamtverschuldung auf rund 1,9 Milliarden US-Dollar. Das Unternehmen nutzte zwar Capped Calls, um die Verwässerung zu begrenzen, was hilfreich ist, doch Wandelanleihen werden dennoch gewandelt, und diese Schuldenlast ist real. Die Bedienung der Schulden ist derzeit mit Kupons zwischen 4 % und 5 % günstig, die Anleihen werden jedoch erst 2031 und 2032 fällig. Die Refinanzierung von 1,9 Milliarden US-Dollar gestaltet sich deutlich schwieriger, sollte der Bitcoin-Kurs zum Zeitpunkt der Fälligkeit der Anleihen schwächeln.

Das zweite Risiko liegt in der Diskrepanz zwischen den KI-Strategien und den tatsächlichen KI-Umsätzen. Bitdeer preist High-Performance Computing ständig an, doch die tatsächlichen KI-Umsätze im ersten Quartal des Jahres 2026 beliefen sich lediglich auf 3,7 Millionen US-Dollar, während das Management von einem jährlichen Umsatz von über 69 Millionen US-Dollar ausgeht. Der eigentliche Wachstumstreiber ist das Tydal-Projekt in Norwegen, ein 180-MW-Kraftwerk, dessen Fertigstellung für Dezember 2026 geplant ist – nicht die Pressemitteilungen. Ein dritter, weniger beachteter Faktor ist, dass Bitdeer ein in Singapur ansässiges ausländisches Unternehmen ist und US-Investoren solche Aktien tendenziell mit einem Abschlag bewerten.

| Firma | Bewertung | Kursziel |

|---|---|---|

| Rosenblatt | Kaufen | 25 $ |

| B. Riley | Kaufen | 23 US-Dollar |

| KBW | Halten | 17 US-Dollar |

| Kantor | Halten | 15 $ |

| Konsens (11-13 Analysten) | Kaufen Sie Lean. | ca. 21,52 € – 24,50 € |

Die Spanne von 14 Dollar im Tiefststand bis 40 Dollar im Höchststand, laut Analystendaten von MarketBeat , zeigt, wie unsicher diese Aktie ist.

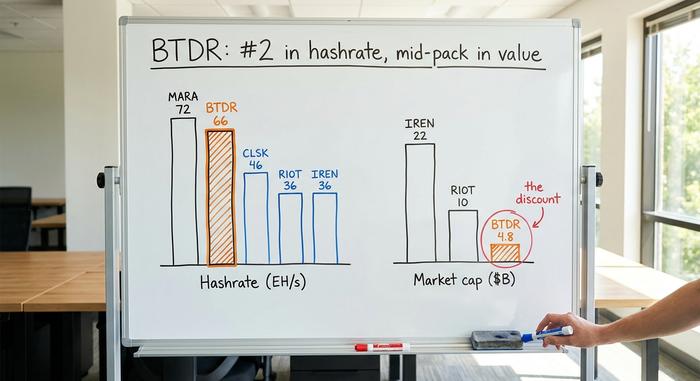

Wie sich die BTDR-Aktie im Vergleich zu anderen Bergbauunternehmen schlägt

Hier wird der Kursabschlag der BTDR-Aktie unübersehbar. Gemessen an der reinen Rechenleistung gehört Bitdeer zu den führenden börsennotierten Minern. Beim Marktwert liegt das Unternehmen im Mittelfeld. Irgendetwas stimmt nicht, und sowohl Optimisten als auch Pessimisten verweisen auf dieselbe Tabelle, um gegensätzliche Argumente zu untermauern.

| Miner (2026) | Hashrate | Marktkapitalisierung |

|---|---|---|

| MARA | 72,2 EH/s | ~10 Milliarden US-Dollar+ |

| Bitdeer (BTDR) | 65,5 EH/s | ~4,78 Mrd. USD |

| CleanSpark (CLSK) | 46,2 EH/s | Mid-Cap |

| Aufruhr (RIOT) | 36,4 EH/s | ~10,4 Mrd. USD |

| IREN | 36,0 EH/s | ~22,1 Mrd. USD |

Quellen: bitcoinminingstock.io und Unternehmensberichte. Betrachten wir IREN: kaum die Hälfte der Hashrate von Bitdeer, aber etwa das Vierfache der Marktkapitalisierung, da der Markt IREN bereits für seine Ausrichtung auf KI-Rechenzentren bezahlt. Optimisten gehen davon aus, dass Bitdeer diese Lücke schließen wird, sobald die eigenen HPC- und Chip-Projekte ausgereifter sind. Pessimisten hingegen argumentieren, die Lücke spiegele Bitdeers Verschuldung, die geringeren Margen und den Status als ausländisches Unternehmen wider – Faktoren, die sich nicht so schnell ändern werden. Marathon ist ein weiteres Beispiel: kaum mehr Hashrate als Bitdeer, aber mehr als doppelt so hoch an Marktkapitalisierung, begünstigt durch den US-amerikanischen Firmensitz und die Indexfähigkeit. Infrastruktur und Standort beeinflussen diese Bewertungen ebenso stark wie die eingesetzten Maschinen. Beide Lager betrachten dieselben Zahlen und gelangen zu ehrlichen, aber gegensätzlichen Schlussfolgerungen.

Ist die BTDR-Aktie eine gute Investition in 2026?

Ich werde ein Urteil fällen, anstatt nur mit den Schultern zu zucken. BTDR ist die interessanteste Bitcoin-Mining-Aktie auf dem Markt und gleichzeitig eine der riskantesten. Sie erwerben die beste Hardware, die zweithöchste Hashrate und einen echten Wettbewerbsvorteil durch innovative Chips – und das zur günstigsten Bewertung aller großen Miner. Gleichzeitig übernehmen Sie Schulden in Höhe von 1,9 Milliarden US-Dollar, eine negative Bruttomarge und ein KI-Projekt, das die Umsatzentwicklung deutlich übertrifft. Für Anleger, die an die weitere Wertsteigerung durch SEALMINER und den Erfolg des Ausbaus in Norwegen glauben, ist der Preisnachlass der Hauptgrund für den Reiz. Für alle anderen gilt es zunächst eine einfache Frage zu klären: Vertrauen Sie darauf, dass die Chips die Schulden übertreffen werden?