سهم BTDR: مجموعة Bitdeer Technologies المدرجة في بورصة ناسداك

معظم الصفحات التي تتناول سهم BTDR تعرض السعر، والرسم البياني، وزر "شراء أو بيع"، دون أن تقدم معلومات كافية عن الشركة. هذه مشكلة، لأن أسهم Bitdeer Technologies Group من أصعب الأسهم فهمًا في بورصة ناسداك. فهي ثاني أكبر شركة تعدين بيتكوين في العالم من حيث قوة الحوسبة، والشركة الوحيدة المدرجة في البورصة التي تصمم وتصنع رقائقها الخاصة. ورغم ذلك، يُتداول سهمها بجزء بسيط من قيمة منافسيها. تشرح هذه المقالة طبيعة عمل Bitdeer، ودلالات الأرقام، وما إذا كان هذا السعر المنخفض فرصة استثمارية جيدة أم مجرد مؤشر تحذيري.

ما الذي تقوم به مجموعة Bitdeer Technologies؟

دعوني أبدأ بالسؤال الذي ينبغي على معظم المستثمرين طرحه أولاً، لأن صفحات الأسعار لا تجيب عليه أبداً: ما الذي تشتريه فعلاً؟ شركة Bitdeer ليست شركة واحدة، بل هي أربع شركات مترابطة، وهذا تحديداً ما يجعل السوق يجد صعوبة في تحديد قيمة واضحة للسهم.

يقع المقر الرئيسي للشركة في سنغافورة، وتدير مراكز بيانات تعدين خاصة بها في الولايات المتحدة والنرويج وبوتان وألبرتا. المساهم المسيطر فيها هو جيهان وو، الذي يمتلك حوالي 25% من أسهمها، وهو أحد مؤسسي شركة بيتماين، أكبر مصنّع لأجهزة تعدين العملات الرقمية في العالم. هذه المعلومة مهمة أكثر مما تبدو عليه، وسأعود إليها لاحقًا.

التعدين الذاتي ومعدل التجزئة السحابي

النشاط الأول هو التعدين الذاتي. تدير شركة Bitdeer أجهزتها الخاصة وتحتفظ بعملات البيتكوين التي تُنتجها. في أبريل 2026، بلغ متوسط معدل التجزئة للتعدين الذاتي حوالي 65.1 إكساهاش/ثانية، بزيادة تقارب 466% خلال عام، مما يجعلها ثاني أكبر شركة تعدين عامة بعد Marathon. في الربع الأول من عام 2026، قامت الشركة بتعدين 2033 بيتكوين، لكنها احتفظت بـ 31 بيتكوين فقط في ميزانيتها العمومية، مما يدل على أن Bitdeer تبيع كل ما تعدّنه تقريبًا لتمويل نموها بدلًا من تكديس البيتكوين كما يفعل بعض منافسيها. أما النشاط الثاني فهو معدل التجزئة السحابي والاستضافة. فبدلًا من التعدين لنفسها فقط، تؤجر Bitdeer مساحة الحوسبة والخوادم للآخرين من خلال مشاركة معدل التجزئة وخطط الاستضافة الشاملة. هذا يحوّل مراكز بياناتها إلى منصة، وليس مجرد منجم.

بصمة مركز البيانات والحوسبة عالية الأداء

يكمن تحت كليهما العنصر ذو القيمة الحقيقية: الطاقة. تتحكم شركة Bitdeer في حوالي 3003.5 ميغاواط من إجمالي سعة الطاقة، منها حوالي 1744 ميغاواط مُشغّلة، والباقي قيد الإنشاء. لا يتم تشغيل سوى 58% من هذه السعة اليوم، مما يعني أن جزءًا كبيرًا من قيمة Bitdeer يكمن في وعدها بالبناء لا في محطة تعمل بالفعل. الطاقة الآمنة والمتصلة بالشبكة بهذا الحجم نادرة، وهي نفس الموارد التي يحتاجها بشدة تطوير الذكاء الاصطناعي. تسعى Bitdeer إلى توجيه جزء من هذه الطاقة نحو الحوسبة عالية الأداء بدلاً من التركيز فقط على البيتكوين. الاستراتيجية سليمة، لكن التنفيذ، كما سنرى، أبطأ مما توحي به العناوين الرئيسية.

شركة SEALMINER وحصتها السوقية في سوق أسهم BTDR

إليك أهم حقيقة عن سهم BTDR لن تجدها في أي صفحة أسعار. لا تشتري Bitdeer أجهزة التعدين من Bitmain أو MicroBT كغيرها، بل تصمم وتصنع رقائقها الخاصة تحت العلامة التجارية SEALMINER. هذا التكامل الرأسي يُعدّ ميزة تنافسية حقيقية، ولا يمتلكها تقريبًا أي مُعدّن آخر مُعلن.

خارطة طريق رقاقة SEALMINER

يعتمد نجاح شريحة التعدين أو فشلها على كفاءتها، التي تُقاس بالجول لكل تيراهاش (J/TH). كلما انخفضت الكفاءة كان ذلك أفضل، لأن الكهرباء تُمثل التكلفة الأكبر للمُعدِّن. تعمل شريحة SEALMINER A4 Ultra Hydro من Bitdeer، التي أُطلقت في 7 أبريل 2026، بكفاءة 9.45 J/TH و886 تيراهاش/ثانية لكل وحدة، وهو رقم قياسي جديد للشركة . أما شريحة A4 Pro فتبلغ كفاءتها 10.9 J/TH. تستهدف شريحة SEAL04 من الجيل التالي كفاءة تتراوح بين 6 و7 J/TH، مع خطة لبدء الإنتاج الضخم في الربع الثالث من عام 2026. كل انخفاض في كفاءة J/TH يعني تعدين المزيد من البيتكوين لكل دولار من الطاقة، وتتحكم Bitdeer في هذه الخطة بنفسها بدلاً من انتظار مورد.

بيع الرقائق مقابل استخدامها

تُعدّ الرقائق الإلكترونية مصدرًا ثانيًا للدخل. تبيع شركة Bitdeer أجهزة SEALMINER لأطراف ثالثة، وقد بلغت مبيعاتها 23.4 مليون دولار في الربع الأخير من عام 2025، بزيادة قدرها 105% تقريبًا عن الربع السابق. هذا يضع Bitdeer في منافسة مباشرة مع Bitmain، الشركة التي ساهم جيهان وو في تأسيسها. كما أن امتلاك Bitdeer لتصميم الرقائق يعني أنها بمنأى عن نقص الإمدادات وارتفاع الأسعار المفاجئ الذي يُصيب شركات التعدين التي تعتمد على طلبات الأطراف الثالثة. فعندما يزداد الطلب على الأجهزة عالية الكفاءة، تستطيع Bitdeer شحن منتجاتها أولًا ثم بيع الفائض للآخرين. إن شركة تعدين قادرة على بيع المجارف خلال طفرة التنقيب عن الذهب، وتقديم أسعار أقل من الشركة المصنعة للمجارف بفضل كفاءتها، تختلف تمامًا عن شركة تقتصر أنشطتها على التنقيب فقط. أما ما إذا كان السوق سيُقدّر ذلك أم لا، فهذا أمر آخر.

سعر سهم BTDR، والقيمة السوقية، والبيانات الرئيسية

لقد حقق السهم أداءً قويًا هذا العام. يتداول سهم BTDR حاليًا عند حوالي 19.63 دولارًا أمريكيًا اعتبارًا من 4 يونيو 2026، مسجلًا ارتفاعًا بنسبة 75% تقريبًا منذ بداية العام، ضمن نطاق سعري واسع خلال 52 أسبوعًا يتراوح بين 6.92 دولارًا و27.80 دولارًا. يُعتبر السهم عالي المخاطر، حيث يتذبذب سعره بأكثر من ضعف تذبذب السوق بشكل عام، ولا توجد أرباح تُذكر لتقييمه. أنت تدفع مقابل النمو وقصة نجاح الشركة في مجال أشباه الموصلات، وليس مقابل الربح.

| بيانات BTDR الرئيسية | الشكل (اعتبارًا من 4 يونيو 2026) |

|---|---|

| سعر السهم | حوالي 19.63 دولارًا |

| نطاق 52 أسبوعًا | 6.92 دولار - 27.80 دولار |

| القيمة السوقية | حوالي 4.78 مليار دولار |

| عدد الأسهم القائمة | حوالي 243.3 مليون |

| بيتا | 2.45 |

| نسبة السعر إلى الأرباح | غير متوفر (لا توجد أرباح إيجابية) |

| توزيعات الأرباح | لا أحد |

هذه الأرقام مأخوذة من صفحة BTDR على موقع stockanalysis.com وتتغير يوميًا. يُعدّ معامل بيتا البالغ 2.45 مؤشرًا هامًا هنا: فقد ينخفض سعر هذا السهم بنفس سرعة ارتفاعه، وقد شهد كلا الأمرين خلال العام الماضي. كما أن مكاسبه البالغة 75% منذ بداية العام تخفي مسارًا متقلبًا، حيث شهد السهم تقلبات حادة، وهو ما يُشبه تأثير معامل بيتا أعلى من 2 في محفظة استثمارية حقيقية.

سهم BTDR وفجوة الإيرادات مقابل هامش الربح

تنمو الإيرادات بوتيرة لا تضاهيها إلا قلة من الشركات، وهذا ما يُرجّح كفة سهم BTDR. بلغت إيرادات الاثني عشر شهرًا الماضية حوالي 739 مليون دولار، بزيادة قدرها 146%. وبلغت إيرادات الربع الأول من عام 2020 نحو 188.9 مليون دولار، بزيادة قدرها 169% عن العام السابق، وفقًا لنتائج الربع الأول من عام 2025. ومن المتوقع أن تصل إيرادات عام 2025 إلى حوالي 620 مليون دولار. وكان هذا النمو ثابتًا، حيث ارتفع ربعًا تلو الآخر حتى عام 2025، من حوالي 70 مليون دولار في الربع الأول إلى 224.8 مليون دولار في الربع الرابع.

حتى الآن، الأمور تسير على ما يرام. لكن الآن نأتي إلى الجزء الذي يخفيه عنوان النمو. فقد شهد الربع الأول نفسه خسارة إجمالية قدرها 39 مليون دولار، بهامش ربح إجمالي سلبي بنسبة 20.7%. تبيع الشركة أكثر من أي وقت مضى، ومع ذلك لا تزال تتكبد خسائر حتى قبل احتساب النفقات العامة، وذلك لأن عملية تنصيف مكافأة تعدين العملات الرقمية في أبريل 2024 خفضت مكافآت التعدين إلى النصف، ولم تنخفض تكلفة التجزئة بالسرعة المطلوبة. تبدو الخسارة الصافية المعلنة البالغة 159.5 مليون دولار مثيرة للقلق، لكن معظمها عبارة عن رسوم محاسبية غير نقدية على القيمة العادلة للمشتقات، وليست أموالاً حقيقية خارجة من الشركة. في الواقع، كان الربح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدل إيجابياً عند 14.4 مليون دولار. يكمن التفسير الصادق بين الرقمين: فالخسارة النقدية أقل من الخسارة وفقاً للمعايير المحاسبية المقبولة عموماً، لكن هامش الربح الإجمالي السلبي حقيقي - وهذا هو الرقم الذي أراقبه كل ربع سنة.

الوضع الإيجابي لمستثمري أسهم BTDR

يمكن تلخيص الأسباب المؤيدة لارتفاع سعر سهم BTDR ببساطة. تُعدّ Bitdeer شركة تعدين عالية الجودة، ويتم تداول أسهمها بأقل سعر بين الشركات الكبرى. تمتلك ثاني أكبر معدل تجزئة، وبرنامج الرقائق الداخلية الوحيد، وقيمة سوقية تبلغ 4.78 مليار دولار، وهو مبلغ ضئيل مقارنةً بنظيراتها ذات القدرة الحاسوبية الأقل. إذا واصلت SEALMINER خفض معدل التجزئة (J/TH)، وتمّ تنفيذ جزء من خطة مركز بيانات الذكاء الاصطناعي، فسيكون هناك مجال واسع لإعادة تقييم السهم ليُضاهي أداء نظيراتها.

هناك أيضًا جانبٌ يتعلق بهامش الأمان في قطاع تصنيع الرقائق. فحتى عندما يكون سعر البيتكوين ثابتًا، فإن بيع أجهزة عالية الكفاءة لشركات تعدين أخرى يُدرّ أرباحًا لا تملكها شركات التعدين المتخصصة. تمتلك شركة Bitdeer حوالي 297.7 مليون دولار نقدًا لتمويل عملياتها، ويميل المحللون إلى التفاؤل بشأن مستقبلها. أما بالنسبة لمضاعفات الربحية، فيُتداول السهم عند حوالي 7.5 أضعاف المبيعات وحوالي 5.3 أضعاف القيمة الدفترية، وهو رقم مرتفع نسبيًا ولكنه ليس استثنائيًا بالنسبة لشركة تنمو إيراداتها بمعدلات ثلاثية الأرقام. بالنسبة للمستثمر الذي يعتقد أن الميزة التنافسية ستتعزز، يبدو هذا الخصم فرصةً استثماريةً لا حكمًا نهائيًا. لكن المشكلة تكمن في أن السوق قد يُقلل من قيمة السهم لأسباب وجيهة، وهنا تبرز أهمية وجهة النظر المتشائمة.

تقييمات المحللين والتوقعات السلبية لسهم BTDR

يُبدي المحللون عمومًا نظرة إيجابية تجاه السهم، لكن تحديد سعر مستهدف لا يُعد تقييمًا للمخاطر، والمخاطر هنا حقيقية. أولها الديون. جمعت شركة Bitdeer أموالًا من خلال ثلاثة إصدارات لسندات قابلة للتحويل في أقل من عام: 300 مليون دولار في يونيو 2025، و400 مليون دولار في نوفمبر 2025، و325 مليون دولار في فبراير 2026، ليبلغ إجمالي ديونها حوالي 1.9 مليار دولار. استخدمت الشركة خيارات شراء محدودة للحد من تخفيف قيمة السهم، وهو ما يُساعد، لكن السندات القابلة للتحويل تبقى قابلة للتحويل، وهذا العبء قائم. خدمة الدين رخيصة حاليًا، بفائدة تتراوح بين 4% و5%، إلا أن السندات تستحق في عامي 2031 و2032، وإعادة تمويل 1.9 مليار دولار ستُصبح مسألة مختلفة تمامًا إذا انخفض سعر البيتكوين عند حلول موعد الاستحقاق.

يتمثل الخطر الثاني في الفجوة بين ما يُروَّج له في مجال الذكاء الاصطناعي وما يُدرّ من إيرادات. تُروِّج شركة Bitdeer باستمرار للحوسبة عالية الأداء، إلا أن إيرادات الذكاء الاصطناعي الفعلية في الربع الأول من عام 2004 لم تتجاوز 3.7 مليون دولار، في حين تدَّعي الإدارة أن معدل الإيرادات السنوي يتجاوز 69 مليون دولار. يُعدّ موقع تايدال في النرويج، وهو مشروع تحويل بقدرة 180 ميغاواط مُستهدف اكتماله في ديسمبر 2026، هو المحفز الحقيقي الذي يجب مراقبته، وليس البيانات الصحفية. أما الخطر الثالث، والذي لا يُسلَّط عليه الضوء، فهو أن Bitdeer شركة أجنبية مُصدرة مقرها سنغافورة، ويميل المستثمرون الأمريكيون إلى خصم قيمة أسهم هذه الشركات.

| حازم | تصنيف | السعر المستهدف |

|---|---|---|

| روزنبلات | يشتري | 25 دولارًا |

| ب. رايلي | يشتري | 23 دولارًا |

| KBW | يمسك | 17 دولارًا |

| المنشد | يمسك | 15 دولارًا |

| إجماع (11-13 محللاً) | اشترِ منتجات قليلة الدسم | حوالي 21.52 دولارًا - 24.50 دولارًا |

يوضح لك الفارق السعري، من 14 دولارًا عند أدنى مستوى إلى 40 دولارًا عند أعلى مستوى، وفقًا لبيانات المحللين في MarketBeat ، مدى عدم استقرار هذا الاسم.

مقارنة أسهم شركة BTDR مع أسهم شركات التعدين الأخرى

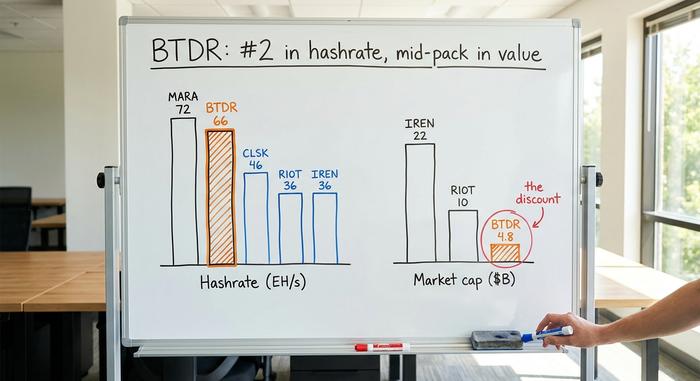

هنا يصبح من المستحيل تجاهل انخفاض سعر سهم BTDR. فمن حيث قوة الحوسبة الخام، تُعدّ Bitdeer من بين أفضل شركات تعدين العملات الرقمية العامة. أما من حيث القيمة السوقية، فهي في منتصف الترتيب. ثمة خلل ما، ويستند كل من المتفائلين والمتشائمين إلى هذا الجدول نفسه لتقديم حجج متناقضة.

| عامل منجم (2026) | معدل التجزئة | القيمة السوقية |

|---|---|---|

| مارا | 72.2 إلكترون فولت/ثانية | ما يقارب 10 مليارات دولار |

| Bitdeer (BTDR) | 65.5 إلكترون فولت/ثانية | حوالي 4.78 مليار دولار |

| كلين سبارك (CLSK) | 46.2 إلكترون فولت/ثانية | رأس المال المتوسط |

| شغب (RIOT) | 36.4 إلكترون فولت/ثانية | حوالي 10.4 مليار دولار |

| إيرين | 36.0 إلكترون فولت/ثانية | حوالي 22.1 مليار دولار |

المصادر: bitcoinminingstock.io وملفات الشركات. انظر إلى IREN: بالكاد تمتلك نصف قوة تجزئة Bitdeer، وقيمتها السوقية تقارب أربعة أضعاف، لأن السوق يدفع بالفعل لـ IREN مقابل تركيزها على مراكز بيانات الذكاء الاصطناعي. يرى المتفائلون أن Bitdeer ستسد هذه الفجوة مع نضوج مشاريعها في مجال الحوسبة عالية الأداء والرقائق. بينما يرى المتشائمون أن هذه الفجوة تعكس ديون Bitdeer، وهوامش ربحها الضئيلة، ووضعها كجهة إصدار أجنبية، وأن هذه العوامل لن تتغير قريبًا. تُعد Marathon مؤشرًا آخر: بالكاد تمتلك قوة تجزئة أكبر من Bitdeer، ومع ذلك تتجاوز قيمتها السوقية ضعف قيمتها، مدعومة بكونها شركة أمريكية مؤهلة للإدراج في المؤشرات. تؤثر البنية التحتية والموقع الجغرافي على هذه التقييمات بقدر تأثير الآلات. ينظر كلا الفريقين إلى الأرقام نفسها ويصلان إلى استنتاجات متضاربة.

هل أسهم BTDR استثمار جيد في 2026؟

سأقدم رأيي بصراحة بدلاً من التردد. سهم BTDR هو أكثر أسهم تعدين البيتكوين إثارة للاهتمام في السوق، ولكنه أيضاً من بين الأكثر مخاطرة. أنت تشتري أفضل الأجهزة، وثاني أكبر معدل تجزئة، وميزة تنافسية حقيقية في مجال الرقائق، بأقل تقييم بين شركات التعدين الكبرى. أنت أيضاً تشتري ديوناً بقيمة 1.9 مليار دولار، وهامش ربح إجمالي سلبي، وقصة نجاح في مجال الذكاء الاصطناعي تتجاوز إيراداتها بكثير. بالنسبة للمستثمر الذي يعتقد أن ميزة SEALMINER ستتضاعف وأن التوسع في النرويج سينجح، فإن الخصم هو كل ما يجذبه. أما بالنسبة للآخرين، فالسؤال الذي يجب حسمه أولاً بسيط: هل تثقون في قدرة الرقائق على تغطية الديون؟