Azioni BTDR: Bitdeer Technologies Group sul Nasdaq

La maggior parte delle pagine web dedicate al titolo BTDR mostrano il prezzo, un grafico e un pulsante "compra o vendi", senza fornire quasi nessuna informazione sull'azienda. Questo rappresenta un problema, perché Bitdeer Technologies Group è uno dei titoli più difficili da comprendere sul Nasdaq. È il secondo miner di Bitcoin al mondo per potenza di calcolo. È l'unico miner quotato in borsa che progetta e produce i propri chip. E nonostante questi due primati, il suo valore è nettamente inferiore a quello dei suoi concorrenti. Questo articolo spiega cosa fa realmente Bitdeer, cosa dicono i numeri e se questo sconto rappresenta un'occasione o un segnale di allarme.

Di cosa si occupa Bitdeer Technologies Group?

Permettetemi di iniziare con la domanda che la maggior parte degli investitori dovrebbe porsi per prima, perché le pagine dei prezzi non rispondono mai: cosa state effettivamente acquistando? Bitdeer non è un'unica azienda. Si tratta di quattro aziende unite insieme, ed è proprio per questo che il mercato fatica ad attribuire un valore preciso al titolo.

L'azienda ha sede a Singapore e gestisce data center proprietari per il mining negli Stati Uniti, in Norvegia, Bhutan e Alberta. Il suo azionista di maggioranza è Jihan Wu, che detiene circa il 25% delle quote ed è co-fondatore di Bitmain, il più grande produttore di hardware per il mining al mondo. Questo dettaglio è più importante di quanto sembri, e ci tornerò in seguito.

Auto-mining e hash rate del cloud

La prima attività è il mining in proprio. Bitdeer gestisce le proprie macchine e conserva i Bitcoin che generano. Ad aprile 2026, il suo hashrate medio di mining in proprio era di circa 65,1 EH/s, con un aumento di circa il 466% in un anno, il che la rende la seconda società di mining pubblica più grande dopo Marathon. Nel primo trimestre del 2026 ha estratto 2.033 BTC, ma ne deteneva solo 31 in bilancio, segno che Bitdeer vende quasi tutto ciò che estrae per finanziare la crescita, anziché accumulare Bitcoin come fanno alcuni concorrenti. La seconda attività è il cloud hashrate e l'hosting. Invece di estrarre solo per sé, Bitdeer affitta risorse di calcolo e spazio rack ad altri tramite la condivisione dell'hashrate e piani di hosting completi. Questo trasforma i suoi data center in una piattaforma, non solo in una miniera.

L'impronta dei data center e dell'HPC

Alla base di tutto c'è ciò che ha veramente valore: l'energia. Bitdeer controlla circa 3.003,5 MW di capacità energetica totale, di cui circa 1.744 MW già attivi e il resto in fase di realizzazione. Solo il 58% circa di questa capacità è attualmente in funzione, il che significa che una parte significativa del valore di Bitdeer risiede nella promessa di costruire, piuttosto che in un impianto già operativo. L'energia elettrica sicura e connessa alla rete su tale scala è scarsa, ed è la stessa risorsa di cui lo sviluppo dell'intelligenza artificiale ha disperatamente bisogno. Bitdeer vuole destinarne una parte al calcolo ad alte prestazioni, non solo a Bitcoin. La strategia è valida. La realizzazione, come vedremo, è più in ritardo di quanto suggeriscano i titoli dei giornali.

SEALMINER e il fossato di stoccaggio BTDR

Ecco il fatto più importante riguardo al titolo BTDR che una pagina di quotazioni non vi dirà mai. Bitdeer non acquista i suoi impianti di mining da Bitmain o MicroBT come tutti gli altri. Progetta e produce i propri chip, con il marchio SEALMINER. Questa integrazione verticale rappresenta un vero e proprio vantaggio competitivo, che quasi nessun altro miner quotato in borsa possiede.

La roadmap del chip SEALMERN

Il successo o il fallimento di un chip per il mining dipendono dall'efficienza, misurata in joule per terahash, o J/TH. Un valore inferiore è migliore, perché l'elettricità rappresenta la spesa maggiore per un miner. Il SEALMINER A4 Ultra Hydro di Bitdeer, lanciato il 7 aprile 2026, raggiunge un'efficienza di 9,45 J/TH e 886 TH/s per unità, un nuovo record per l'azienda . L'A4 Pro si attesta a 10,9 J/TH. Il chip SEAL04 di nuova generazione punta a un'efficienza compresa tra 6 e 7 J/TH, con la produzione di massa prevista per il terzo trimestre del 2026. Ogni riduzione del valore di J/TH si traduce in una maggiore quantità di Bitcoin minati per dollaro di energia elettrica, e Bitdeer controlla direttamente questa roadmap, senza dover dipendere da un fornitore.

Vendere chip contro utilizzarli

I chip rappresentano anche una seconda fonte di reddito. Bitdeer vende hardware SEALMINER a terzi e queste vendite hanno raggiunto i 23,4 milioni di dollari nel quarto trimestre del 2025, con un aumento di circa il 105% rispetto al trimestre precedente. Questo pone Bitdeer in diretta concorrenza con Bitmain, l'azienda che Jihan Wu ha contribuito a fondare. Possedere il design del chip significa anche che Bitdeer non è esposta alle carenze di approvvigionamento e ai picchi di prezzo che colpiscono i minatori che dipendono dagli ordini di terzi. Quando la domanda di macchine efficienti aumenta, Bitdeer può spedire prima a se stessa e vendere le eccedenze a tutti gli altri. Un minatore che può vendere pale durante una corsa all'oro e offrire prezzi più competitivi rispetto al produttore di pale già affermato è un'azienda completamente diversa da un'azienda che si limita a scavare. Se il mercato le riconoscerà questo merito è un'altra questione.

Prezzo delle azioni BTDR, capitalizzazione di mercato e dati chiave

Il titolo ha già avuto un anno eccezionale. Al 4 giugno 2026, BTDR si attestava intorno ai 19,63 dollari, con un rialzo di circa il 75% dall'inizio dell'anno, all'interno di un ampio intervallo di 52 settimane compreso tra 6,92 e 27,80 dollari. Si tratta di un titolo ad alto beta, con oscillazioni più che doppie rispetto al mercato in generale, e non ha utili su cui basare la sua valutazione. Si paga per la crescita e per il potenziale di crescita del settore dei semiconduttori, non per il profitto.

| Dati chiave BTDR | Dati aggiornati al 4 giugno 2026 |

|---|---|

| Prezzo delle azioni | Circa 19,63 dollari |

| intervallo di 52 settimane | Da $6,92 a $27,80 |

| Capitalizzazione di mercato | Circa 4,78 miliardi di dollari |

| Azioni in circolazione | ~243,3 milioni |

| Beta | 2.45 |

| rapporto P/E | n/d (nessun guadagno positivo) |

| Dividendo | Nessuno |

I dati provengono dalla pagina BTDR di stockanalysis.com e vengono aggiornati quotidianamente. Il beta di 2,45 è il valore da tenere d'occhio: questo titolo può scendere con la stessa rapidità con cui sale, e nell'ultimo anno ha fatto entrambe le cose. Il guadagno del 75% da inizio anno maschera anche un andamento irregolare, con le azioni che hanno registrato ampie oscillazioni lungo il percorso, proprio come ci si aspetterebbe da un beta superiore a due in un portafoglio reale.

Il titolo BTDR e il divario tra ricavi e margini

I ricavi stanno crescendo a un ritmo che pochissime aziende possono eguagliare, e questo è il grafico preferito dagli investitori rialzisti per il titolo BTDR. I ricavi degli ultimi dodici mesi hanno raggiunto circa 739 milioni di dollari, con un aumento del 146%. I ricavi del primo trimestre sono stati pari a 188,9 milioni di dollari, in aumento del 169% rispetto all'anno precedente, secondo i risultati del primo trimestre di Bitdeer . I ricavi per l'intero anno 2025 si sono attestati intorno ai 620 milioni di dollari. La crescita è stata costante, non un picco improvviso, con un aumento trimestre dopo trimestre fino al 2025, da circa 70 milioni di dollari nel primo trimestre a 224,8 milioni di dollari nel quarto.

Fin qui tutto bene. Ora veniamo alla parte che il titolo sulla crescita nasconde. Nello stesso primo trimestre si è registrata una perdita lorda di 39 milioni di dollari, con un margine lordo negativo del 20,7%. L'azienda vende più che mai e continua a perdere denaro prima ancora di considerare i costi fissi, perché l'halving di aprile 2024 ha dimezzato le ricompense per i miner e il costo dell'hashing non è diminuito con la stessa rapidità. La perdita netta di 159,5 milioni di dollari riportata sembra allarmante, ma la maggior parte è un onere contabile non monetario sul fair value dei derivati, non denaro reale in uscita. L'EBITDA rettificato è stato in realtà positivo, pari a 14,4 milioni di dollari. La lettura onesta si colloca tra i due valori: il deflusso di cassa è inferiore alla perdita GAAP, ma il margine lordo negativo è reale, ed è questo il dato che terrei d'occhio ogni trimestre.

Le ragioni a favore degli investitori in azioni BTDR

Le ragioni a favore di un titolo BTDR sono semplici da illustrare. Bitdeer è l'azienda di mining di più alta qualità scambiata al prezzo più basso tra le principali. Ha il secondo hashrate più alto, l'unico programma di produzione di chip interno e una capitalizzazione di mercato di 4,78 miliardi di dollari che sembra irrisoria rispetto ai concorrenti con minore potenza di calcolo. Se SEALMINER continua a ridurre il rapporto J/TH e anche solo una parte del piano per il data center dedicato all'intelligenza artificiale si concretizza, il margine per una rivalutazione verso i suoi concorrenti è ampio.

Nel settore dei chip, esiste anche un argomento legato al margine di sicurezza. Anche quando il prezzo del Bitcoin rimane stabile, la vendita di hardware efficiente ad altri miner genera liquidità che i miner puri non possiedono. Bitdeer detiene circa 297,7 milioni di dollari in contanti per finanziare la costruzione e il sentiment degli analisti è orientato al rialzo. In termini di multipli, il titolo viene scambiato a circa 7,5 volte il fatturato e circa 5,3 volte il valore contabile, un valore elevato in termini assoluti ma non eccezionale per un'azienda che registra una crescita dei ricavi a tre cifre. Per un investitore che crede che il vantaggio competitivo si consolidi nel tempo, lo sconto sembra un'opportunità piuttosto che un verdetto. Il punto è che il mercato potrebbe scontare il titolo per validi motivi, ed è qui che entra in gioco la tesi ribassista.

Valutazioni degli analisti e ipotesi ribassista per BTDR

Gli analisti sono perlopiù positivi sul titolo, ma un obiettivo di prezzo non equivale a una valutazione del rischio, e i rischi in questo caso sono concreti. Il primo è il debito. Bitdeer ha raccolto fondi tramite tre emissioni di obbligazioni convertibili in meno di un anno: 300 milioni di dollari a giugno 2025, 400 milioni di dollari a novembre 2025 e 325 milioni di dollari a febbraio 2026, lasciando un debito totale di circa 1,9 miliardi di dollari. La società ha utilizzato opzioni call limitate per contenere la diluizione, il che è utile, ma le obbligazioni convertibili si convertono comunque, e questo onere è reale. Il servizio del debito è conveniente al momento, con cedole tra il 4% e il 5%, ma le obbligazioni scadranno nel 2031 e nel 2032, e il rifinanziamento di 1,9 miliardi di dollari diventerebbe una questione ben diversa se Bitcoin dovesse subire una flessione al momento della scadenza.

Il secondo rischio è rappresentato dal divario tra la narrativa sull'IA e i ricavi derivanti dall'IA. Bitdeer parla costantemente di calcolo ad alte prestazioni, eppure i ricavi effettivi derivanti dall'IA nel primo trimestre del 2026 sono stati di soli 3,7 milioni di dollari, a fronte dell'affermazione del management di un tasso di crescita annuale superiore a 69 milioni di dollari. Il sito di Tydal in Norvegia, una conversione da 180 MW con completamento previsto per dicembre 2026, è il vero catalizzatore da tenere d'occhio, non i comunicati stampa. Un terzo fattore di rischio, più subdolo, è che Bitdeer è un emittente estero con sede a Singapore, e gli investitori statunitensi tendono ad applicare uno sconto a tali società.

| Ditta | Valutazione | Prezzo obiettivo |

|---|---|---|

| Rosenblatt | Acquistare | $25 |

| B. Riley | Acquistare | $23 |

| KBW | Presa | $17 |

| Cantore | Presa | $15 |

| Consenso (11-13 analisti) | Acquista magro | Circa 21,52 - 24,50 dollari |

Lo spread, che va da un minimo di 14 dollari a un massimo di 40 dollari, secondo i dati degli analisti di MarketBeat , dimostra quanto sia instabile questo titolo.

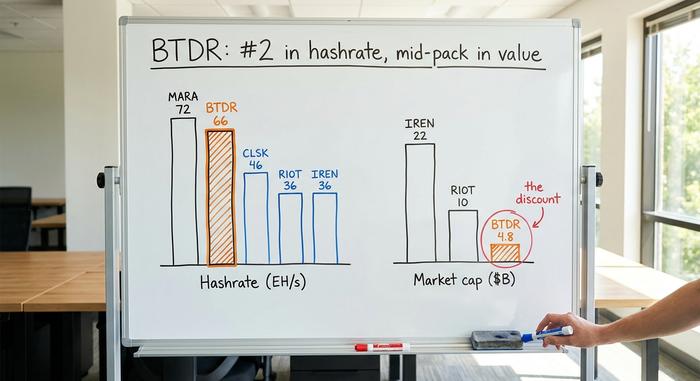

Come si confronta il titolo BTDR con quello di altre società minerarie?

È qui che lo sconto sul titolo BTDR diventa impossibile da ignorare. In termini di pura potenza di calcolo, Bitdeer è ai vertici delle società di mining quotate in borsa. In termini di capitalizzazione di mercato, si posiziona a metà classifica. Qualcosa non torna, e sia i rialzisti che i ribassisti indicano la stessa tabella per sostenere argomentazioni opposte.

| Minatore (2026) | Hashrate | Capitalizzazione di mercato |

|---|---|---|

| MARA | 72,2 EH/s | Circa 10 miliardi di dollari |

| Bitdeer (BTDR) | 65,5 EH/s | Circa 4,78 miliardi di dollari |

| CleanSpark (CLSK) | 46,2 EH/s | media capitalizzazione |

| Rivolta (RIOT) | 36,4 EH/s | Circa 10,4 miliardi di dollari |

| IREN | 36,0 EH/s | Circa 22,1 miliardi di dollari |

Fonti: bitcoinminingstock.io e documenti aziendali. Osserviamo IREN: ha appena la metà dell'hashrate di Bitdeer, ma circa quattro volte la capitalizzazione di mercato, perché il mercato paga già IREN per la sua svolta verso i data center basati sull'intelligenza artificiale. I rialzisti sostengono che Bitdeer dovrebbe colmare questo divario con la maturazione dei suoi progetti HPC e di chip. I ribassisti affermano che il divario riflette il debito di Bitdeer, i suoi margini più esigui e il suo status di emittente estero, e che questi fattori non cambieranno presto. Marathon è un altro esempio: hashrate di poco superiore a quello di Bitdeer, ma più del doppio della capitalizzazione di mercato, grazie anche al fatto di essere un'azienda con sede negli Stati Uniti e idonea all'indicizzazione. La struttura e la geografia influenzano queste valutazioni tanto quanto le macchine. Entrambi gli schieramenti osservano gli stessi numeri e giungono a conclusioni oneste, ma opposte.

Le azioni BTDR sono un buon investimento a 2026?

Esprimerò un giudizio definitivo, non mi limiterò a scrollare le spalle. BTDR è il titolo azionario nel settore del mining di Bitcoin più interessante sul mercato, ma anche uno dei più rischiosi. State acquistando il miglior hardware, il secondo hashrate più alto e un vero e proprio vantaggio competitivo, alla valutazione più bassa tra i grandi miner. State anche acquistando 1,9 miliardi di dollari di debito, un margine lordo negativo e una storia di intelligenza artificiale che sta crescendo ben oltre i suoi ricavi. Per un investitore che crede che il vantaggio di SEALMINER si moltiplichi e che il progetto di espansione in Norvegia vada a buon fine, lo sconto rappresenta l'attrattiva principale. Per tutti gli altri, la domanda da porsi per prima è semplice: vi fidate che i chip supereranno il debito?