Acciones de BTDR: Bitdeer Technologies Group en Nasdaq

La mayoría de las páginas sobre las acciones de BTDR muestran un precio, un gráfico y un botón de "comprar o vender", pero no ofrecen prácticamente ninguna información sobre la empresa. Esto representa un problema, ya que Bitdeer Technologies Group es una de las acciones más difíciles de comprender en el Nasdaq. Es el segundo minero de Bitcoin más grande del mundo por potencia de cálculo. Es el único minero público que diseña y fabrica sus propios chips. Y a pesar de ello, cotiza a una fracción del valor de sus competidores. Este artículo explica qué hace Bitdeer en realidad, qué indican las cifras y si ese descuento representa una oportunidad o una señal de alerta.

¿A qué se dedica Bitdeer Technologies Group?

Permítanme comenzar con la pregunta que la mayoría de los inversores deberían hacerse primero, porque las páginas de precios nunca la responden: ¿qué es lo que realmente se está comprando? Bitdeer no es una sola empresa. Son cuatro empresas unidas, y precisamente por eso al mercado le cuesta asignar un valor claro a la acción.

La empresa tiene su sede en Singapur y opera centros de datos de minería propios en Estados Unidos, Noruega, Bután y Alberta. Su accionista mayoritario es Jihan Wu, quien posee aproximadamente el 25 % y es cofundador de Bitmain, el mayor fabricante de hardware para minería del mundo. Este detalle es más importante de lo que parece, y volveré sobre él más adelante.

Autominería y tasa de hash en la nube

El primer negocio es la minería propia. Bitdeer opera sus propias máquinas y conserva los Bitcoin que generan. A abril de 2026, su tasa de hash promedio de minería propia era de aproximadamente 65,1 EH/s, un aumento de aproximadamente el 466% en un año, lo que la convierte en la segunda minera pública más grande después de Marathon. En el primer trimestre de 2026 minó 2033 BTC, pero solo tenía 31 en su balance, una señal de que Bitdeer vende casi todo lo que mina para financiar su crecimiento en lugar de mantener una tesorería de Bitcoin como hacen algunos rivales. El segundo negocio es la tasa de hash en la nube y el alojamiento. En lugar de minar solo para sí misma, Bitdeer alquila espacio de computación y racks a otras personas a través del uso compartido de la tasa de hash y planes de alojamiento integrales. Esto convierte sus centros de datos en una plataforma, no solo en una mina.

La huella del centro de datos y la computación de alto rendimiento (HPC)

Debajo de todo esto se encuentra lo que realmente tiene valor: la energía. Bitdeer controla aproximadamente 3003,5 MW de capacidad energética total, con alrededor de 1744 MW en funcionamiento y el resto en proyecto. Actualmente, solo alrededor del 58 % de esa capacidad está activa, lo que significa que una parte significativa del valor de Bitdeer reside en una promesa de construcción, más que en una planta ya en pleno funcionamiento. La energía segura y conectada a la red a esa escala es escasa, y es el mismo activo que el desarrollo de la inteligencia artificial necesita desesperadamente. Bitdeer quiere destinar parte de ella a la computación de alto rendimiento, en lugar de solo a Bitcoin. La estrategia es sólida. Sin embargo, como veremos, la implementación está más retrasada de lo que sugieren los titulares.

SEALMINER y la ventaja competitiva de BTDR

He aquí el dato más importante sobre las acciones de BTDR que ninguna página de cotizaciones te contará. Bitdeer no compra sus equipos de minería a Bitmain ni a MicroBT como todos los demás. Diseña y fabrica sus propios chips bajo la marca SEALMINER. Esta integración vertical representa una verdadera ventaja competitiva, y casi ningún otro minero que cotiza en bolsa la posee.

Hoja de ruta del chip SEALMINER

Un chip de minería depende de su eficiencia, medida en julios por terahash (J/TH). Cuanto menor sea el valor, mejor, ya que la electricidad es el mayor coste para un minero. El SEALMINER A4 Ultra Hydro de Bitdeer, lanzado el 7 de abril de 2026, funciona a 9,45 J/TH y 886 TH/s por unidad, un nuevo récord de eficiencia para la compañía . El A4 Pro alcanza los 10,9 J/TH. El chip SEAL04 de próxima generación apunta a entre 6 y 7 J/TH, con producción en masa prevista para el tercer trimestre de 2026. Cada reducción en J/TH significa más Bitcoin minado por dólar de energía, y Bitdeer controla esta hoja de ruta directamente, en lugar de depender de un proveedor.

Vender patatas fritas versus usarlas

Los chips también representan una segunda fuente de ingresos. Bitdeer vende hardware SEALMINER a terceros, y esas ventas alcanzaron los 23,4 millones de dólares en el cuarto trimestre de 2025, un aumento de aproximadamente el 105 % con respecto al trimestre anterior. Esto coloca a Bitdeer en competencia directa con Bitmain, la empresa que Jihan Wu ayudó a fundar. Ser propietario del diseño del chip también significa que Bitdeer no está expuesto a la escasez de suministro ni a los aumentos repentinos de precios que afectan a los mineros que dependen de la cartera de pedidos de terceros. Cuando la demanda de máquinas eficientes aumenta, Bitdeer puede priorizar el envío a sus propias instalaciones y vender el excedente al resto. Un minero que puede vender equipos durante una fiebre del oro y ofrecer precios más bajos que el fabricante dominante en eficiencia es completamente diferente a una empresa que solo se dedica a la minería. Que el mercado le reconozca este mérito es otra cuestión.

Precio de las acciones de BTDR, capitalización de mercado y datos clave

La acción ya ha tenido un excelente año. BTDR cotiza alrededor de $19.63 al 4 de junio de 2026, con un aumento de aproximadamente el 75% en lo que va del año, dentro de un amplio rango de 52 semanas de $6.92 a $27.80. Es una acción de alta volatilidad, con fluctuaciones que duplican con creces las del mercado en general, y no cuenta con ganancias que respalden su valoración. Se paga por el crecimiento y por el potencial del chip, no por las ganancias.

| Datos clave de BTDR | Figura (a 4 de junio de 2026) |

|---|---|

| precio de las acciones | ~$19.63 |

| Rango de 52 semanas | $6.92 – $27.80 |

| capitalización de mercado | ~$4.78 mil millones |

| Acciones en circulación | ~243,3 millones |

| Beta | 2.45 |

| relación precio/beneficio | n/a (sin ganancias positivas) |

| Dividendo | Ninguno |

Las cifras provienen de la página BTDR de stockanalysis.com y se actualizan diariamente. El beta de 2,45 es clave: esta acción puede caer tan rápido como sube, y de hecho ha experimentado ambas fluctuaciones en el último año. La ganancia del 75 % en lo que va del año también oculta una trayectoria irregular, con grandes oscilaciones a lo largo del camino, lo cual refleja la sensación de un beta superior a dos en una cartera real.

Las acciones de BTDR y la brecha entre ingresos y margen.

Los ingresos están creciendo a un ritmo que muy pocas empresas pueden igualar, y ese es el gráfico favorito de los alcistas para las acciones de BTDR. Los ingresos de los últimos doce meses alcanzaron aproximadamente $739 millones, un aumento del 146%. Los ingresos del primer trimestre 2026 fueron de $188.9 millones, un aumento del 169% con respecto al año anterior, según los resultados del primer trimestre de Bitdeer 2026 . Los ingresos del año completo 2025 se acercaron a los $620 millones. El ascenso fue constante en lugar de un solo pico, aumentando trimestre a trimestre hasta 2025, desde aproximadamente $70 millones en el primer trimestre hasta $224.8 millones en el cuarto.

Hasta ahora, todo bien. Ahora viene lo que oculta el titular de crecimiento. Ese mismo primer trimestre arrojó una pérdida bruta de $39 millones, un margen bruto negativo del 20,7%. El negocio está vendiendo más que nunca y aún pierde dinero incluso antes de que entren en juego los gastos generales, porque el halving de abril de 2024 redujo a la mitad las recompensas de los mineros y el costo del hashing no cayó tan rápido. La pérdida neta reportada de $159,5 millones parece alarmante, pero la mayor parte es un cargo contable no monetario sobre el valor razonable de los derivados, no dinero real que salga de la empresa. El EBITDA ajustado fue en realidad positivo, de $14,4 millones. La lectura honesta se encuentra entre los dos: la fuga de efectivo es menor que la pérdida según los PCGA, pero el margen bruto negativo es real, y esa es la cifra que yo vigilaría cada trimestre.

Argumentos a favor de los inversores en acciones de BTDR

El argumento a favor de las acciones de BTDR es sencillo de plantear. Bitdeer es la empresa minera de mayor calidad que cotiza al precio más bajo entre las grandes compañías. Posee la segunda mayor tasa de hash, el único programa de chips propio y una capitalización de mercado de 4780 millones de dólares, una cifra que parece insignificante comparada con la de sus competidores con menor capacidad de procesamiento. Si SEALMINER continúa reduciendo J/TH e incluso parte de su plan para el centro de datos de IA se materializa, el margen para revalorizarse y equipararse a sus competidores es considerable.

En el negocio de los chips, también existe un argumento sobre el margen de seguridad. Incluso cuando el precio de Bitcoin se mantiene estable, la venta de hardware eficiente a otros mineros genera ingresos que los mineros puros no poseen. Bitdeer cuenta con aproximadamente 297,7 millones de dólares en efectivo para financiar su desarrollo, y el sentimiento de los analistas se inclina alcista. En términos de múltiplos, la acción cotiza cerca de 7,5 veces las ventas y alrededor de 5,3 veces el valor contable, lo cual es elevado en términos absolutos, pero no destacable para una empresa que crece a un ritmo de tres dígitos. Para un inversor que cree que la ventaja competitiva se multiplica, el descuento parece una oportunidad más que un veredicto. El problema radica en que el mercado podría estar descontándolo por buenas razones, y es ahí donde el argumento bajista cobra fuerza.

Calificaciones de analistas y el escenario bajista para BTDR

Los analistas son mayoritariamente positivos respecto a la acción, pero un precio objetivo no es una evaluación de riesgos, y los riesgos en este caso son concretos. El primero es la deuda. Bitdeer ha recaudado fondos mediante tres emisiones de bonos convertibles en menos de un año: 300 millones de dólares en junio de 2025, 400 millones en noviembre de 2025 y 325 millones en febrero de 2026, lo que deja una deuda total de aproximadamente 1900 millones de dólares. La empresa utilizó opciones de compra limitadas para restringir la dilución, lo cual ayuda, pero los bonos convertibles siguen siendo convertibles, y ese riesgo es real. El servicio de la deuda es barato por ahora, con cupones de entre el 4 % y el 5 %, pero los bonos vencen en 2031 y 2032, y refinanciar 1900 millones de dólares se convierte en una cuestión muy diferente si el Bitcoin está en una caída cuando llegue el pago.

El segundo riesgo es la brecha entre la historia de la IA y los ingresos generados por ella. Bitdeer promociona constantemente la computación de alto rendimiento, pero los ingresos reales por IA en el primer trimestre de 2026 fueron de tan solo 3,7 millones de dólares, frente a la afirmación de la dirección de una tasa anualizada superior a los 69 millones de dólares. El verdadero catalizador a tener en cuenta es el proyecto Tydal en Noruega, una conversión de 180 MW que se prevé finalizar en diciembre de 2026, no los comunicados de prensa. Un tercer obstáculo, menos evidente, es que Bitdeer es un emisor extranjero con sede en Singapur, y los inversores estadounidenses suelen aplicar un descuento a este tipo de empresas.

| Firme | Clasificación | Precio objetivo |

|---|---|---|

| Rosenblatt | Comprar | $25 |

| B. Riley | Comprar | $23 |

| KBW | Sostener | $17 |

| Cantor | Sostener | $15 |

| Consenso (11-13 analistas) | Compra lean | ~$21.52 – $24.50 |

La diferencia, que va desde los 14 dólares en el mínimo hasta los 40 dólares en el máximo, según los datos de los analistas de MarketBeat , refleja la volatilidad de este valor.

¿Cómo se comparan las acciones de BTDR con las de otras mineras?

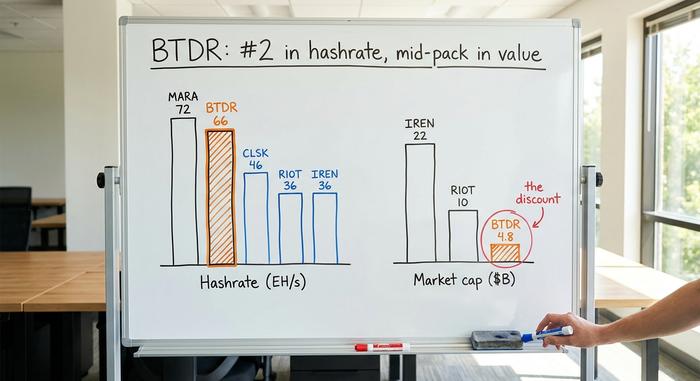

Aquí es donde el descuento en las acciones de BTDR se vuelve innegable. En términos de potencia de cálculo, Bitdeer se encuentra entre los mineros públicos líderes. En cuanto a valor de mercado, se sitúa en la mitad de la tabla. Algo no cuadra, y tanto los alcistas como los bajistas se remiten a esta misma tabla para argumentar posturas opuestas.

| Minero (2026) | Tasa de hash | capitalización de mercado |

|---|---|---|

| MARA | 72,2 EH/s | ~$10 mil millones+ |

| Bitdeer (BTDR) | 65,5 EH/s | ~$4.78 mil millones |

| CleanSpark (CLSK) | 46,2 EH/s | capitalización media |

| Disturbios (MOT) | 36,4 EH/s | ~$10.4 mil millones |

| IREN | 36,0 EH/s | ~$22.1 mil millones |

Fuentes: bitcoinminingstock.io y documentos de la empresa. Observemos a IREN: apenas la mitad del hashrate de Bitdeer, aproximadamente cuatro veces la capitalización de mercado, porque el mercado ya paga a IREN por su giro hacia el centro de datos de IA. El alcista dice que Bitdeer debería cerrar esa brecha a medida que maduren sus propias historias de HPC y chips. El bajista dice que la brecha refleja la deuda de Bitdeer, sus márgenes más ajustados y su condición de emisor extranjero, y que esos problemas no desaparecerán pronto. Marathon es otro indicador: apenas más hashrate que Bitdeer, pero más del doble del valor de mercado, ayudado por ser una empresa domiciliada en EE. UU. y elegible para índices. La infraestructura y la geografía influyen en estas valoraciones tanto como las máquinas. Ambos bandos están viendo las mismas cifras y llegando a conclusiones honestas y opuestas.

¿Son las acciones de BTDR una buena inversión en 2026?

Daré mi veredicto en lugar de encogerme de hombros. BTDR es la acción de minería de Bitcoin más interesante del mercado y también una de las más arriesgadas. Estás comprando el mejor hardware, la segunda tasa de hash más alta y una ventaja competitiva real en el mercado de chips, a la valoración más baja entre las grandes mineras. También estás adquiriendo una deuda de 1900 millones de dólares, un margen bruto negativo y una historia de IA que supera con creces sus ingresos. Para un inversor que cree que la ventaja de SEALMINER se multiplicará y que la expansión en Noruega se concretará, el descuento es todo el atractivo. Para los demás, la pregunta que deben responder primero es simple: ¿confían en que los chips superarán la deuda?