Ações da BTDR: Bitdeer Technologies Group na Nasdaq

A maioria das páginas sobre as ações da BTDR mostra apenas o preço, um gráfico e um botão de "comprar ou vender", sem praticamente fornecer informações sobre a empresa em si. Isso é um problema, pois a Bitdeer Technologies Group é uma das ações mais difíceis de entender na Nasdaq. Ela é a segunda maior mineradora de Bitcoin do mundo em poder computacional. É a única mineradora de capital aberto que projeta e fabrica seus próprios chips. E, apesar desses dois fatos, suas ações são negociadas por uma fração do valor de seus concorrentes. Este artigo explica o que a Bitdeer realmente faz, o que os números indicam e se esse desconto representa uma oportunidade ou um sinal de alerta.

O que faz o Bitdeer Technologies Group?

Comecemos pela pergunta que a maioria dos investidores deveria fazer primeiro, pois as páginas de preços nunca a respondem: o que você está realmente comprando? A Bitdeer não é uma única empresa. São quatro empresas interligadas, e é exatamente por isso que o mercado tem dificuldade em atribuir um valor preciso às ações.

A empresa tem sede em Singapura e opera centros de dados de mineração próprios nos Estados Unidos, Noruega, Butão e Alberta. Seu acionista controlador é Jihan Wu, que detém cerca de 25% das ações e é cofundador da Bitmain, a maior fabricante de hardware de mineração do planeta. Esse detalhe é mais importante do que parece, e voltarei a ele mais adiante.

Taxa de hash de automineração e nuvem

O primeiro negócio é a mineração própria. A Bitdeer opera suas próprias máquinas e retém os Bitcoins gerados por elas. Em abril de 2026, sua taxa de hash média de mineração própria era de cerca de 65,1 EH/s, um aumento de aproximadamente 466% em um ano, o que a torna a segunda maior mineradora pública, atrás da Marathon. No primeiro trimestre de 2020, ela minerou 2.033 BTC, mas manteve apenas 31 em seu balanço patrimonial, um sinal de que a Bitdeer vende quase tudo o que mina para financiar o crescimento, em vez de manter uma reserva de Bitcoin como algumas concorrentes fazem. O segundo negócio é o compartilhamento de taxa de hash e hospedagem em nuvem. Em vez de minerar apenas para si mesma, a Bitdeer aluga poder computacional e espaço em racks para outras pessoas por meio de planos de compartilhamento de taxa de hash e hospedagem integrada. Isso transforma seus data centers em uma plataforma, e não apenas em uma mina.

A pegada do data center e da computação de alto desempenho (HPC)

Por trás de tudo isso, reside o que realmente tem valor: energia. A Bitdeer controla cerca de 3.003,5 MW de capacidade total de geração de energia, com aproximadamente 1.744 MW já energizados e o restante em fase de planejamento. Apenas cerca de 58% dessa capacidade está em operação atualmente, o que significa que uma parte significativa do valor da Bitdeer reside na promessa de construir, e não em uma usina já em funcionamento. Energia segura e conectada à rede elétrica nessa escala é escassa, e é justamente o recurso que o desenvolvimento da inteligência artificial tanto necessita. A Bitdeer pretende direcionar parte dessa energia para computação de alto desempenho, e não apenas para o Bitcoin. A estratégia é sólida. A implementação, como veremos, está mais atrasada do que as manchetes sugerem.

SEALMINER e a vantagem competitiva das ações da BTDR

Aqui está o fato mais importante sobre as ações da BTDR que uma página de cotações jamais revelará: a Bitdeer não compra seus equipamentos de mineração da Bitmain ou da MicroBT como todo mundo. Ela projeta e fabrica seus próprios chips, sob a marca SEALMINER. Essa integração vertical é uma verdadeira vantagem competitiva, e quase nenhuma outra mineradora de capital aberto a possui.

Roteiro do chip SEALMINER

A eficiência de um chip de mineração é crucial para o seu sucesso, medida em joules por terahash (J/TH). Quanto menor, melhor, pois a eletricidade é o maior custo para um minerador. O SEALMINER A4 Ultra Hydro da Bitdeer, lançado em 7 de abril de 2026, opera com 9,45 J/TH e 886 TH/s por unidade, um novo recorde de eficiência para a empresa . O A4 Pro atinge 10,9 J/TH. O chip SEAL04 de próxima geração tem como meta 6 a 7 J/TH, com produção em massa planejada para o terceiro trimestre de 2021. Cada redução em J/TH significa mais Bitcoins minerados por dólar gasto em energia, e a Bitdeer controla esse planejamento diretamente, em vez de depender de um fornecedor.

Vender fichas versus usá-las

Os chips também representam uma segunda fonte de receita. A Bitdeer vende hardware SEALMINER para terceiros, e essas vendas atingiram US$ 23,4 milhões no quarto trimestre de 2025, um aumento de cerca de 105% em relação ao trimestre anterior. Isso coloca a Bitdeer em concorrência direta com a Bitmain, empresa que Jihan Wu ajudou a construir. Possuir o design do chip também significa que a Bitdeer não está exposta à escassez de suprimentos e aos picos de preços que afetam as mineradoras que dependem da carteira de pedidos de terceiros. Quando a demanda por máquinas eficientes aumenta, a Bitdeer pode priorizar o envio para si mesma e vender o excedente para todos os outros. Uma mineradora que consegue vender pás durante uma corrida do ouro e oferecer preços mais baixos que os do fabricante de pás em termos de eficiência é completamente diferente de uma empresa que apenas extrai minério. Se o mercado reconhece isso ou não, é outra questão.

Preço das ações da BTDR, capitalização de mercado e dados principais

As ações já tiveram um ano forte. A BTDR está sendo negociada em torno de US$ 19,63 em 4 de junho de 2026, com alta de aproximadamente 75% no acumulado do ano, dentro de uma ampla faixa de 52 semanas entre US$ 6,92 e US$ 27,80. É uma ação de alto beta, oscilando mais que o dobro da volatilidade do mercado em geral, e não possui resultados financeiros para justificar sua avaliação. Você está pagando pelo crescimento e pela história do chip — não pelo lucro.

| Dados-chave do BTDR | Figura (em 4 de junho de 2026) |

|---|---|

| Preço das ações | ~$19,63 |

| intervalo de 52 semanas | $ 6,92 – $ 27,80 |

| valor de mercado | Aproximadamente US$ 4,78 bilhões |

| Ações em circulação | aproximadamente 243,3 milhões |

| Beta | 2,45 |

| Relação P/E | n/a (sem rendimentos positivos) |

| Dividendo | Nenhum |

Os dados são da página BTDR do stockanalysis.com e são atualizados diariamente. O beta de 2,45 é o número a ser considerado aqui: esta ação pode cair tão rápido quanto sobe, e fez ambas as coisas no último ano. O ganho de 75% no acumulado do ano também mascara uma trajetória instável, com as ações apresentando grandes oscilações ao longo do caminho, que é o que um beta acima de dois representa em uma carteira real.

Ações da BTDR e a diferença entre receita e margem

A receita está crescendo em um ritmo que poucas empresas conseguem acompanhar, e esse é o gráfico favorito dos investidores otimistas em relação às ações da BTDR. A receita dos últimos doze meses atingiu cerca de US$ 739 milhões, um aumento de 146%. A receita do primeiro trimestre de 2025 foi de US$ 188,9 milhões, um aumento de 169% em relação ao ano anterior, de acordo com os resultados do primeiro trimestre de 2025 da Bitdeer . A receita para o ano completo de 2025 ficou próxima de US$ 620 milhões. O crescimento foi constante, em vez de um pico único, aumentando trimestre a trimestre até 2025, de aproximadamente US$ 70 milhões no primeiro trimestre para US$ 224,8 milhões no quarto trimestre.

Até aqui, tudo bem. Agora, a parte que o título de crescimento esconde. O mesmo primeiro trimestre gerou um prejuízo bruto de US$ 39 milhões, com uma margem bruta negativa de 20,7%. A empresa está vendendo mais do que nunca e ainda assim perdendo dinheiro antes mesmo de considerarmos as despesas gerais, porque o halving de abril de 2024 reduziu as recompensas dos mineradores pela metade e o custo de hashing não caiu na mesma proporção. O prejuízo líquido reportado de US$ 159,5 milhões parece alarmante, mas a maior parte dele é uma despesa contábil não monetária sobre o valor justo dos derivativos, e não dinheiro real saindo da empresa. O EBITDA ajustado foi, na verdade, positivo em US$ 14,4 milhões. A leitura honesta fica entre os dois: a sangria de caixa é menor do que o prejuízo GAAP, mas a margem bruta negativa é real — e esse é o número que eu acompanharia a cada trimestre.

A tese otimista para investidores em ações da BTDR

O argumento otimista para as ações da BTDR é simples. A Bitdeer é a empresa de mineração de maior qualidade negociada ao menor preço entre as principais do setor. Ela possui o segundo maior hashrate, o único programa de chips próprio e uma capitalização de mercado de US$ 4,78 bilhões, que parece pequena em comparação com concorrentes com menor poder computacional. Se a SEALMINER continuar reduzindo o J/TH e mesmo que parte do plano de data center com IA seja concretizada, o potencial de valorização das ações, aproximando-as de seus pares, é grande.

Há também um argumento de margem de segurança no negócio de chips. Mesmo quando o preço do Bitcoin está estável, a venda de hardware eficiente para outros mineradores gera receita que os mineradores puros não possuem. A Bitdeer detém cerca de US$ 297,7 milhões em caixa para financiar a construção, e o sentimento dos analistas é otimista. Em termos de múltiplos, as ações são negociadas a cerca de 7,5 vezes as vendas e cerca de 5,3 vezes o valor patrimonial, o que é alto em termos absolutos, mas não extraordinário para uma empresa que cresce a taxas de receita de três dígitos. Para um investidor que acredita no fortalecimento da vantagem competitiva, o desconto parece uma oportunidade em vez de um veredicto. A questão é que o mercado pode estar aplicando esse desconto por bons motivos, e é aí que a tese pessimista ganha força.

Classificações de analistas e o cenário pessimista para a BTDR

Os analistas estão, em sua maioria, otimistas em relação às ações, mas uma meta de preço não é uma avaliação de risco, e os riscos aqui são concretos. O primeiro é a dívida. A Bitdeer captou recursos por meio de três emissões de notas conversíveis em menos de um ano: US$ 300 milhões em junho de 2025, US$ 400 milhões em novembro de 2025 e US$ 325 milhões em fevereiro de 2026, resultando em uma dívida total de aproximadamente US$ 1,9 bilhão. A empresa utilizou opções de compra com limite máximo para restringir a diluição, o que ajuda, mas as notas conversíveis ainda são convertíveis, e esse risco é real. O serviço da dívida é barato por enquanto, com cupons entre 4% e 5%, mas as notas vencem em 2031 e 2032, e o refinanciamento de US$ 1,9 bilhão se torna uma questão muito diferente se o Bitcoin estiver em baixa quando a fatura chegar.

O segundo risco reside na discrepância entre a narrativa sobre IA e a receita gerada por ela. A Bitdeer enfatiza constantemente a computação de alto desempenho, contudo, a receita real com IA no primeiro trimestre de 2024 foi de apenas US$ 3,7 milhões, contrariando a alegação da administração de uma taxa anualizada superior a US$ 69 milhões. O verdadeiro catalisador a ser observado é o projeto Tydal, na Noruega, uma conversão de 180 MW com previsão de conclusão em dezembro de 2026, e não os comunicados de imprensa. Um terceiro fator, menos evidente, é o fato de a Bitdeer ser uma emissora estrangeira com sede em Singapura, o que leva os investidores americanos a aplicarem um desconto a essas empresas.

| Empresa | Avaliação | Preço-alvo |

|---|---|---|

| Rosenblatt | Comprar | $ 25 |

| B. Riley | Comprar | $ 23 |

| KBW | Segurar | $ 17 |

| Cantor | Segurar | $ 15 |

| Consenso (11-13 analistas) | Compre magro | Aproximadamente US$ 21,52 – US$ 24,50 |

A variação, de US$ 14 na mínima a US$ 40 na máxima, segundo dados de analistas do MarketBeat , mostra o quão instável está essa ação.

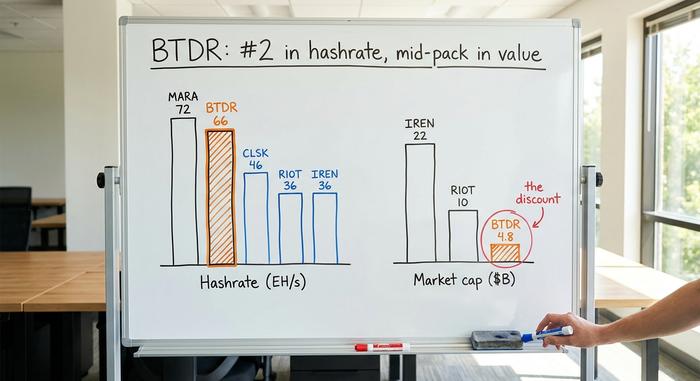

Como as ações da BTDR se comparam às de outras mineradoras?

É aqui que o desconto nas ações da BTDR se torna impossível de ignorar. Em termos de poder computacional bruto, a Bitdeer está entre as melhores mineradoras de capital aberto. Em valor de mercado, ela fica na média. Algo não bate certo, e tanto os otimistas quanto os pessimistas apontam para essa mesma tabela para apresentar argumentos opostos.

| Mineiro (2026) | Taxa de hash | valor de mercado |

|---|---|---|

| MARA | 72,2 EH/s | ~US$ 10 bilhões+ |

| Bitdeer (BTDR) | 65,5 EH/s | ~US$ 4,78 bilhões |

| CleanSpark (CLSK) | 46,2 EH/s | empresa de média capitalização |

| Tumulto (RIOT) | 36,4 EH/s | Aproximadamente US$ 10,4 bilhões |

| IREN | 36,0 EH/s | Aproximadamente US$ 22,1 bilhões |

Fontes: bitcoinminingstock.io e documentos da empresa. Observe a IREN: pouco mais da metade do poder de processamento da Bitdeer, aproximadamente quatro vezes o valor de mercado, porque o mercado já paga à IREN por sua estratégia de investimento em data centers com foco em IA. Os otimistas dizem que a Bitdeer deve reduzir essa diferença à medida que seus próprios projetos de HPC e chips amadurecerem. Os pessimistas dizem que a diferença reflete a dívida da Bitdeer, suas margens menores e seu status de emissora estrangeira, e que esses fatores não desaparecerão tão cedo. A Marathon é outro exemplo: pouco mais poder de processamento que a Bitdeer, mas com mais que o dobro do valor de mercado, impulsionada por ser uma empresa domiciliada nos EUA e elegível para índices. Infraestrutura e localização geográfica influenciam essas avaliações tanto quanto o poder de processamento das máquinas. Ambos os lados estão analisando os mesmos números e chegando a conclusões honestas e opostas.

As ações da BTDR são um bom investimento em 2026?

Vou dar um veredito em vez de um encolher de ombros. A BTDR é a ação de mineração de Bitcoin mais interessante do mercado e também uma das mais arriscadas. Você está comprando o melhor hardware, o segundo maior hashrate e uma verdadeira vantagem competitiva em chips, com a avaliação mais baixa entre as grandes mineradoras. Você também está comprando US$ 1,9 bilhão em dívidas, uma margem bruta negativa e uma história de inteligência artificial que está muito à frente de sua receita. Para um investidor que acredita que a vantagem da SEALMINER se consolidará e que a expansão na Noruega será bem-sucedida, o desconto é todo o atrativo. Para todos os outros, a primeira pergunta a ser respondida é simples: você confia que os chips superarão a dívida?