Arti Pembalikan Pembayaran: Jenis, Biaya, dan Pencegahan

Seorang pedagang memeriksa dasbor mereka dan menemukan debit yang tidak terduga. Notasinya berbunyi "pembatalan pembayaran." Tidak ada penjelasan, tidak ada peringatan. Uangnya hilang, dan tidak jelas apakah itu berasal dari kesalahan teknis, keluhan pelanggan, atau sesuatu yang lebih buruk. Memahami arti pembatalan pembayaran sangat penting pada saat-saat seperti ini, karena tidak semua pembatalan sama. Jenisnya menentukan berapa biayanya, siapa yang mengendalikannya, dan apa yang sebenarnya dapat Anda lakukan.

Pembatalan pembayaran adalah setiap proses yang mengembalikan dana dari suatu transaksi kepada pembayar. Ini mencakup segala hal mulai dari pembatalan di hari yang sama hingga penarikan dana paksa oleh bank. Pada tahun 2023, pembatalan pembayaran di sektor ritel AS mencapai $743 miliar, yang merupakan 14,5% dari total penjualan ritel. Bagi bisnis apa pun yang menjalankan pemrosesan pembayaran kartu, memahami pembatalan pembayaran bukanlah pilihan, melainkan keharusan.

Apa Itu Pembatalan Pembayaran?

Pembatalan pembayaran membatalkan atau membatalkan transaksi pembayaran dan mengembalikan dana kepada pembeli. Pemicu, waktu, dan biayanya sepenuhnya bergantung pada jenis pembatalan dan pihak mana yang memulainya.

Pembatalan pembayaran dapat dilakukan dengan cara:

- Pedagang, untuk memperbaiki kesalahan sebelum penyelesaian transaksi.

- Pelanggan tersebut meminta pengembalian dana langsung dari penjual.

- Bank nasabah, memaksa pengembalian dana setelah terjadi perselisihan.

- Bank pengakuisisi atau pemroses, memperbaiki kesalahan teknis.

- Jaringan kartu, yang ikut campur dalam kasus kepatuhan atau penipuan.

Sebagian besar pedagang menganggap pembatalan pembayaran sebagai satu peristiwa tunggal. Padahal tidak. Ini adalah sebuah kategori. Pembatalan otorisasi, pembatalan transaksi, pengembalian dana, penolakan pembayaran, dan penyesuaian pembatalan semuanya termasuk di dalamnya, dan semuanya berbeda secara radikal dalam hal biaya, kontrol, dan waktu. Memperlakukan semuanya sebagai hal yang sama adalah bagaimana bisnis akhirnya menanggung biaya yang seharusnya dapat dihindari.

Lima Jenis Pembatalan Pembayaran

Tidak semua jenis pembatalan pembayaran itu sama. Klasifikasi lengkapnya dimulai dari yang paling murah hingga yang paling merugikan:

- Pembalikan otorisasi — membatalkan transaksi sebelum dana ditangkap. Bank penerbit melepaskan penangguhan, dan dana pelanggan dibebaskan dalam hitungan jam. Tidak ada biaya pertukaran yang berlaku karena penyelesaian tidak pernah dimulai. Untuk kesalahan apa pun yang terdeteksi sejak dini, ini adalah hasil terbaik.

- Pembatalan transaksi — membatalkan pembayaran setelah transaksi diproses tetapi sebelum proses penyelesaian harian selesai. Seperti pembatalan otorisasi, tidak ada biaya pertukaran yang berlaku. Jangka waktunya sempit, biasanya pada hari yang sama, tetapi jika Anda mendeteksi tagihan ganda atau jumlah yang salah tepat waktu, pembatalan tersebut tidak dikenakan biaya.

- Pengembalian dana — pengembalian dana yang diprakarsai penjual setelah transaksi sepenuhnya diselesaikan. Biaya pertukaran dari penjualan awal tidak dikembalikan; pedagang menanggung biaya tersebut. Pengembalian dana membutuhkan waktu 5–14 hari kerja untuk diproses. Pedagang mengontrol waktu, jumlah, dan apakah akan menerbitkannya sama sekali.

- Chargeback — pembatalan transaksi yang dipaksakan oleh bank ketika pelanggan membantah tagihan dengan penerbit kartu mereka. Bank membatalkan transaksi tanpa persetujuan pedagang, mengurangi jumlah asli, dan mengenakan biaya sengketa sebesar $15–$100. Pedagang dapat membantahnya melalui pengajuan ulang, tetapi prosesnya memakan waktu berminggu-minggu dan memerlukan dokumentasi. Ini adalah jenis pembatalan pembayaran yang paling mahal.

- Penyesuaian pembatalan — koreksi yang dikeluarkan oleh bank atau pemroses pembayaran untuk memperbaiki kesalahan teknis, transaksi ganda, atau kegagalan sistem. Hal ini jarang terjadi dan biasanya tidak memerlukan tindakan apa pun dari pedagang.

Hierarki biaya dalam praktiknya:

| Jenis | Siapa yang memulai? | Biaya | Garis waktu | Kontrol pedagang |

|---|---|---|---|---|

| Pembalikan otorisasi | Pedagang/penerima | Tidak ada | Jam | Penuh |

| Transaksi dibatalkan | Pedagang | Tidak ada / minimal | Hari yang sama | Penuh |

| Pengembalian dana | Pedagang | Biaya pertukaran | 5–14 hari | Penuh |

| Pengembalian dana | Pelanggan (melalui bank) | $15–$100 + risiko | Minggu | Tidak ada |

| Penyesuaian pembalikan | Bank/prosesor | Tidak ada | Bervariasi | Tidak perlu |

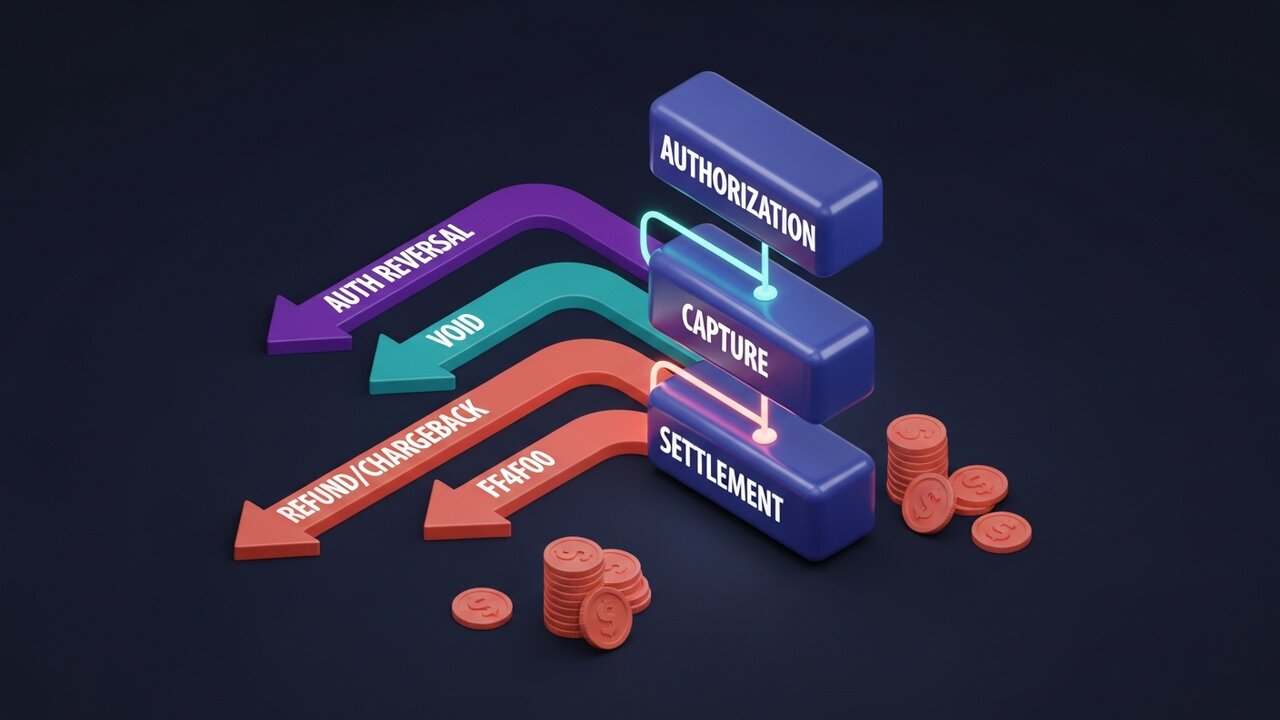

Cara Kerja Pembatalan Pembayaran

Setiap transaksi kartu melewati siklus hidup yang tetap. Jenis pembatalan pembayaran yang tersedia bagi Anda sepenuhnya bergantung pada posisi Anda dalam siklus tersebut. Memahami alur ini adalah dasar untuk memahami pembatalan pembayaran dalam konteks pemrosesan pembayaran.

Proses ini berlangsung dalam empat tahap:

- Otorisasi — bank pelanggan memvalidasi pembayaran dan menahan dana. Pedagang telah menerima persetujuan tetapi belum ada uang yang dipindahkan. Pembatalan otorisasi dimungkinkan pada tahap ini.

- Capture — pedagang mengkonfirmasi transaksi dan jumlahnya dikunci untuk penyelesaian. Transaksi batal dimungkinkan antara saat capture dan penutupan batch penyelesaian, biasanya pada akhir hari kerja.

- Penyelesaian — dana berpindah dari bank pelanggan melalui jaringan kartu ke bank penerbit dan kemudian ke rekening pedagang. Proses ini biasanya memakan waktu T+1 atau T+2 hari kerja. Setelah penyelesaian selesai, hanya pengembalian dana atau penarikan kembali dana yang dapat mengembalikan uang tersebut.

- Sengketa pasca-penyelesaian — jika pelanggan menghubungi bank mereka dan bukan pedagang, maka proses penarikan dana (chargeback) dimulai. Bank memulai pembatalan transaksi paksa, mendebit rekening pedagang, dan membuka proses sengketa. Pedagang memiliki waktu 30–45 hari untuk menanggapi dengan bukti.

Otorisasi kartu dapat tetap aktif selama 1–30 hari tergantung pada kategori pedagang. Hotel, penyewaan mobil, dan layanan berlangganan seringkali menahan otorisasi lebih lama daripada pengecer standar, yang memberikan lebih banyak waktu untuk mendeteksi dan memperbaiki kesalahan sebelum mencapai penyelesaian.

Pembatalan Pembayaran vs Pengembalian Dana: Perbedaan Utama

Istilah-istilah ini sering digunakan secara bergantian dalam bahasa sehari-hari, tetapi sebenarnya tidak sama. Pengembalian dana adalah jenis pembatalan pembayaran tertentu, di mana pedagang secara sukarela memulai pengembalian setelah penyelesaian pembayaran. Arti pembatalan pembayaran dalam hal ini lebih sempit: ini diinisiasi oleh penjual, setelah penyelesaian pembayaran, dan terkontrol. Pembatalan pembayaran adalah kategori yang lebih luas.

Kebingungan ini penting dalam praktiknya. Pelanggan yang meminta "uang mereka kembali" mungkin meminta pengembalian dana, atau mereka mungkin melewati pedagang sama sekali dan mengajukan chargeback. Keduanya adalah pembatalan pembayaran, tetapi pengalaman pedagang sangat berbeda.

| Faktor | Pengembalian dana | Pengembalian dana | Pembalikan Otorisasi |

|---|---|---|---|

| Diprakarsai oleh | Pedagang | Pelanggan (melalui bank) | Pedagang/penerima |

| Pengaturan waktu | Pasca-penyelesaian | Pasca-penyelesaian | Pra-penyelesaian |

| Kontrol pedagang | Penuh | Tidak ada | Penuh |

| Biaya untuk pedagang | Biaya pertukaran | $15–$100 + risiko | Tidak ada |

| Garis waktu | 5–14 hari | Beberapa minggu hingga beberapa bulan | Jam |

| Apakah bisa diperdebatkan? | TIDAK | Ya (perwakilan) | Tidak tersedia |

Setiap kali pelanggan menghubungi Anda tentang suatu masalah, Anda memiliki kesempatan untuk menyelesaikannya dengan pengembalian dana daripada membiarkannya meningkat menjadi penarikan dana (chargeback). Pengembalian dana dikenakan biaya pertukaran (interchange fee). Penarikan dana (chargeback) dikenakan biaya pertukaran ditambah biaya sengketa, ditambah waktu Anda, dan Anda tidak memiliki kendali atas apakah itu terjadi atau tidak.

Biaya Sesungguhnya Pembatalan Pembayaran bagi Pedagang

Ada apa yang Anda lihat di laporan keuangan, dan kemudian ada hal-hal lainnya.

Data Mastercard tentang penolakan pembayaran (chargeback) tahun 2023: 80% dari sengketa yang diajukan tahun itu bersifat curang. Pelanggan secara salah mengklaim tidak menerima barang atau membantah tagihan yang telah mereka otorisasi, praktik yang disebut penipuan ramah (friendly fraud). Peningkatan penipuan penolakan pembayaran dari tahun ke tahun mencapai 32%. Hitung angkanya untuk pedagang yang melakukan pemrosesan pembayaran sebesar $50.000 per bulan dengan tingkat penolakan pembayaran 1,5% — itu berarti $750 hanya untuk biaya sengketa, sebelum Anda menghitung barang dagangan yang hilang dan jam kerja yang dihabiskan untuk mengumpulkan bukti.

Ambang batas jaringan kartu membuat hal ini menjadi mendesak:

- Visa dan Mastercard menetapkan rasio penolakan pembayaran (chargeback) yang dapat diterima sekitar 1% dari transaksi bulanan.

- Melebihi ambang batas akan memicu program pemantauan yang lebih intensif.

- Tingkat suku bunga tinggi yang berkelanjutan menyebabkan adanya cadangan bergulir, di mana pemroses menahan 5–10% dari setiap transaksi selama 90–180 hari.

- Pelanggaran berulang akan mengakibatkan penghentian akun, sehingga bisnis tersebut tidak dapat menerima pembayaran kartu sama sekali.

Hal yang sering diabaikan oleh sebagian besar pedagang: hubungan dengan penyedia layanan pemrosesan pembayaran. Tingkat sengketa yang tinggi tidak hanya menimbulkan biaya, tetapi juga memengaruhi tingkat persetujuan pembayaran, tingkatan harga, dan pada akhirnya, akun itu sendiri.

Apa itu Pembalikan Pembayaran pada Hipotek?

Sebagian besar diskusi tentang arti pembatalan pembayaran berfokus pada transaksi kartu, tetapi pembayaran hipotek juga dapat dibatalkan, dan konsekuensinya berbeda. Mekanismenya melibatkan jalur ACH atau transfer bank, bukan pemrosesan pembayaran jaringan kartu.

Pembatalan pembayaran hipotek terjadi ketika pembayaran terjadwal gagal diproses dan dikembalikan. Penyebab umum:

- Saldo di rekening bank yang terhubung tidak mencukupi pada saat pendebitan.

- Nomor rekening atau nomor routing yang dimasukkan saat pembayaran salah.

- Kesalahan bank: posting ganda yang kemudian dikoreksi oleh bank.

- Pembayaran diajukan terlalu dekat dengan batas waktu masa tenggang.

Tidak ada biaya penalti untuk pembatalan hipotek. Namun, konsekuensinya bisa sangat serius: pembayaran hipotek yang dibatalkan dan tidak segera diperbaiki akan tercatat sebagai keterlambatan pembayaran pada laporan kredit peminjam. Pembatalan berulang dapat memicu biaya penalti dari pemberi pinjaman.

Jika Anda menerima pemberitahuan pembatalan pembayaran hipotek, segera hubungi pemberi pinjaman. Konfirmasikan alasannya, perbaiki masalah yang mendasarinya, dan ajukan kembali sebelum masa tenggang berakhir. Sebagian besar pemberi pinjaman memberikan masa tenggang 15 hari, dan bertindak dalam jangka waktu tersebut biasanya menghindari catatan keterlambatan pembayaran pada catatan kredit Anda.

Cara Mencegah Pembatalan Pembayaran yang Tidak Perlu

Pembatalan pembayaran terbaik adalah yang tidak pernah terjadi. Mengetahui jenis pembatalan pembayaran yang dapat dicegah, dibandingkan dengan yang dipaksakan, akan memfokuskan upaya pada hal yang penting. Untuk jenis yang berada dalam kendali pedagang, pencegahan bergantung pada waktu dan kualitas informasi:

- Tangkap kesalahan sebelum penyelesaian — pantau transaksi sepanjang hari; pembatalan atau pembatalan otorisasi tidak dikenakan biaya; pengembalian dana dikenakan biaya pertukaran; penarikan kembali dikenakan biaya ditambah biaya penyelesaian sengketa.

- Gunakan deskripsi penagihan yang jelas — alasan paling umum pelanggan mengajukan penolakan pembayaran adalah karena tidak mengenali tagihan; pastikan deskripsi penagihan Anda sesuai dengan nama merek Anda, bukan nama badan hukum Anda.

- Deskripsi produk yang akurat — ketidaksesuaian ekspektasi antara apa yang diiklankan dan apa yang diterima meningkatkan angka pengembalian dan penolakan pembayaran; foto, dimensi, dan spesifikasi harus tepat.

- Kirim konfirmasi transaksi — email konfirmasi pesanan, pemberitahuan pengiriman, dan konfirmasi pengantaran menutup celah di mana pelanggan kehilangan jejak tagihan dan menganggapnya sebagai penipuan.

- Gunakan AVS dan 3D Secure — layanan verifikasi alamat dan otentikasi dua faktor saat pembayaran akan memblokir transaksi curang sebelum diproses, sehingga mengurangi seluruh kategori penolakan pembayaran tersebut.

- Lacak pola pembatalan — sekumpulan pembatalan dari produk, wilayah geografis, atau segmen pelanggan tertentu menunjukkan masalah yang dapat diperbaiki, bukan nasib buruk yang acak.

- Tanggapi setiap sengketa tepat waktu — setiap penolakan pembayaran (chargeback) memiliki batas waktu tanggapan 30–45 hari; jika terlambat, transaksi akan hangus secara otomatis, tanpa kemungkinan banding.

- Berikan pengembalian dana tanpa perlu pengembalian barang untuk barang bernilai rendah — untuk barang di bawah $20–$30, biaya pemrosesan pengembalian lebih mahal daripada harga barang itu sendiri; pengembalian dana tanpa mengharuskan pengembalian barang mencegah eskalasi menjadi penarikan kembali dana (chargeback).

Kripto dan Masalah Pembalikan Pembayaran

Pembatalan pembayaran jaringan kartu ada karena sistem tersebut dirancang untuk melindungi konsumen. Kemampuan untuk memaksa pembatalan transaksi adalah fitur dari perspektif pembeli. Dari sisi pedagang, mekanisme chargeback adalah beban struktural yang menumpuk seiring waktu. Anda tidak menyetujuinya. Anda hanya menanggung akibatnya.

Pembayaran kripto beroperasi berdasarkan asumsi yang berbeda. Setelah transaksi Bitcoin, Ethereum, atau stablecoin dikonfirmasi di blockchain, tidak ada pihak yang dapat memulai pembatalan pembayaran. Tidak ada penerbit kartu untuk mengajukan sengketa, tidak ada jaringan kartu untuk memberlakukan pembatalan paksa, dan tidak ada biaya chargeback. Tingkat chargeback palsu sebesar 80% yang menghantui pedagang yang menerima kartu tidak ada bandingannya dalam pemrosesan pembayaran kripto.

Ketika pedagang kripto perlu mengembalikan dana, mereka secara manual mengirimkan jumlah yang setara kembali ke alamat dompet pelanggan. Tidak ada proses otomatis, tidak ada perantara pihak ketiga. Pedagang mengontrolnya sepenuhnya, persis seperti pengembalian dana, tetapi tanpa jangka waktu atau biaya jaringan kartu.

Bagi bisnis yang menghadapi risiko chargeback tinggi, barang digital, perjalanan, dan barang-barang mahal, menambahkan kripto ke dalam sistem pembayaran memiliki keuntungan finansial yang langsung. Plisio memungkinkan Anda menerima Bitcoin, Ethereum, USDT, USDC, dan 20+ aset lainnya saat pembayaran dengan biaya transaksi mulai dari 0,5%, dan tanpa mekanisme chargeback yang dapat menyebabkan pembatalan paksa.

Kesimpulan

Arti pembatalan pembayaran sepenuhnya bergantung pada jenis yang Anda hadapi. Pembatalan otorisasi dan pembatalan transaksi tidak dikenakan biaya dan mempertahankan hubungan transaksi. Pengembalian dana dikenakan biaya pertukaran tetapi tetap memberikan kendali kepada pedagang. Pengembalian dana melalui penagihan balik (chargeback) dikenakan biaya paling besar, termasuk biaya, tenaga kerja, dan risiko berkelanjutan dari penghentian akun, serta menghilangkan kendali pedagang sepenuhnya.

Prioritas praktis bagi bisnis apa pun yang memproses kartu: mendeteksi kesalahan sejak dini, menyelesaikan keluhan sebelum pelanggan meningkatkan masalah ke bank mereka, dan memantau tingkat sengketa terhadap ambang batas jaringan kartu. Untuk memahami pembatalan pembayaran dalam skala besar, angka terpenting bukanlah biaya per insiden. Melainkan persentase transaksi yang menjadi sengketa, karena itulah yang menentukan apakah Anda dapat mempertahankan akun pemrosesan pembayaran Anda.

Ketika kerangka kerja pembatalan pembayaran standar tidak sesuai — penjualan internasional, kategori penipuan tinggi, transaksi lintas batas — jalur pembayaran kripto menawarkan alternatif struktural di mana pembatalan paksa tidak ada. Itu bukan jalan pintas. Itulah cara sistem dirancang. Memahami sepenuhnya makna pembatalan pembayaran, dari penangguhan otorisasi hingga sengketa pengembalian dana, adalah hal yang membedakan bisnis yang mengendalikan tingkat sengketa mereka dari bisnis yang dikendalikan oleh sengketa tersebut.