Inversion de paiement : définition, types, coûts et prévention

Un commerçant consulte son tableau de bord et découvre un débit inattendu. La mention « annulation de paiement » apparaît. Aucune explication, aucun avertissement. L'argent a disparu, et l'on ignore s'il s'agit d'une erreur technique, d'une réclamation client, ou pire encore. Comprendre la signification d'une annulation de paiement est crucial dans ce genre de situation, car toutes les annulations ne se valent pas. Leur nature détermine leur coût, l'entité qui les gère et les recours possibles.

Un remboursement est toute procédure permettant de restituer les fonds d'une transaction à son auteur. Cela englobe toutes les situations, de l'annulation le jour même au rejet de paiement imposé par la banque. En 2023, les remboursements dans le commerce de détail américain ont totalisé 743 milliards de dollars, soit 14,5 % du total des ventes au détail. Pour toute entreprise traitant des paiements par carte, la compréhension des remboursements est essentielle.

Qu'est-ce qu'un remboursement de paiement ?

Un remboursement de paiement annule une transaction et restitue les fonds à l'acheteur. Les conditions, le délai et le coût dépendent entièrement du type de remboursement et de la partie qui en est à l'origine.

Les annulations de paiement peuvent être initiées par :

- Le commerçant, pour corriger une erreur avant la clôture du règlement

- Le client demande un remboursement directement au vendeur.

- La banque du client, forçant un remboursement suite à un litige

- La banque acquéreuse ou le processeur, corrigeant une erreur technique

- Le réseau de cartes, intervenant dans les cas de non-conformité ou de fraude

La plupart des commerçants considèrent l'annulation d'un paiement comme un événement unique. Or, il s'agit d'une catégorie à part entière. Les annulations d'autorisation, les annulations de paiement, les remboursements, les rétrofacturations et les ajustements d'annulation en font tous partie, et leurs coûts, leur contrôle et leurs délais de traitement varient considérablement. En les traitant comme une seule et même chose, les entreprises finissent par supporter des frais qui auraient pu être évités.

Les cinq types d'annulations de paiement

Tous les types d'annulation de paiement ne se valent pas. Voici une classification complète, du moins coûteux au plus dommageable :

- Annulation d'autorisation — annule une transaction avant le déblocage des fonds. La banque émettrice lève le blocage et les fonds du client sont débloqués en quelques heures. Aucun frais d'interchange n'est appliqué puisque le règlement n'a jamais commencé. En cas d'erreur détectée rapidement, c'est la meilleure solution.

- Annulation de transaction — annule un paiement après sa capture, mais avant la clôture du lot de règlement quotidien. Comme pour une annulation d’autorisation, aucun frais d’interchange n’est appliqué. Le délai est court, généralement le jour même, mais détecter à temps une facturation en double ou un montant erroné permet d’annuler la transaction sans frais.

- Remboursement — un retour de fonds initié par le vendeur après le règlement complet d'une transaction. Les frais d'interchange de la vente initiale ne sont pas remboursés ; ils restent à la charge du commerçant. Le remboursement est effectif sous 5 à 14 jours ouvrables. Le commerçant décide du délai, du montant et de l'opportunité de procéder au remboursement.

- Rétrofacturation — une annulation de transaction imposée par la banque lorsqu'un client conteste un débit auprès de sa banque. La banque annule la transaction sans l'accord du commerçant, déduit le montant initial et facture des frais de contestation de 15 $ à 100 $. Le commerçant peut contester l'annulation en fournissant des justificatifs, mais la procédure est longue (plusieurs semaines) et nécessite des documents. C'est le type d'annulation de paiement le plus coûteux.

- Ajustement de remboursement — correction effectuée par une banque ou un prestataire de services de paiement pour rectifier une erreur technique, une transaction en double ou une panne du système. Ces cas sont rares et ne nécessitent généralement aucune intervention du commerçant.

La hiérarchie des coûts en termes pratiques :

| Taper | Qui prend l'initiative | Frais | Chronologie | Contrôle du marchand |

|---|---|---|---|---|

| Annulation de l'autorisation | Commerçant / acquéreur | Aucun | Heures | Complet |

| Transaction annulée | Marchand | Aucun / minimal | Le même jour | Complet |

| Remboursement | Marchand | coût d'interchange | 5 à 14 jours | Complet |

| remboursement | Client (via la banque) | 15 $ à 100 $ + risque | Semaines | Aucun |

| Réglage de l'inversion | Banque / processeur | Aucun | Variable | Aucun nécessaire |

Comment fonctionne un remboursement ?

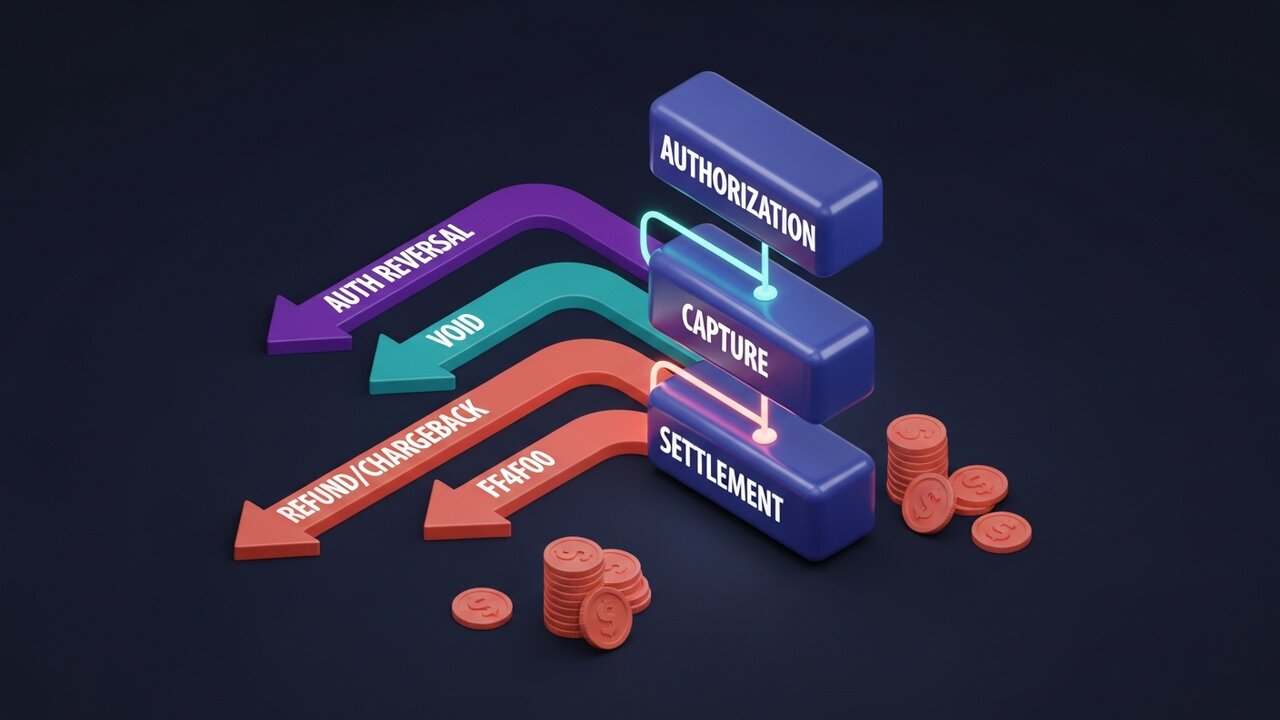

Chaque transaction par carte suit un cycle de vie précis. Les types d'annulation de paiement dont vous disposez dépendent entièrement de votre position dans ce cycle. Comprendre ce flux est essentiel pour appréhender les annulations de paiement dans le contexte du traitement des paiements.

Le processus se déroule en quatre étapes :

- Autorisation — la banque du client valide le paiement et bloque les fonds. Le commerçant a reçu l’autorisation, mais aucun transfert n’a encore eu lieu. Une annulation de l’autorisation est possible à ce stade.

- Capture — le commerçant confirme la transaction et le montant est bloqué pour le règlement. Des annulations de transactions sont possibles entre la capture et la clôture du lot de règlement, généralement en fin de journée.

- Règlement — les fonds transitent du compte bancaire du client par le réseau de cartes, puis par la banque acquéreuse et enfin par le compte du commerçant. Ce processus prend généralement un ou deux jours ouvrables. Une fois le règlement effectué, seuls les remboursements ou les annulations de paiement permettent de récupérer les fonds.

- Litige post-paiement : si le client contacte sa banque plutôt que le commerçant, une procédure de rétrofacturation est engagée. La banque initie une annulation forcée de la transaction, débite le compte du commerçant et ouvre une procédure de litige. Le commerçant dispose de 30 à 45 jours pour répondre en fournissant des preuves.

Les autorisations de carte peuvent rester actives de 1 à 30 jours selon la catégorie du commerçant. Les hôtels, les loueurs de voitures et les services d'abonnement conservent généralement les autorisations plus longtemps que les commerces traditionnels, ce qui permet de mieux détecter et corriger les erreurs avant le règlement.

Annulation de paiement vs remboursement : principales différences

Ces termes sont souvent utilisés indifféremment dans le langage courant, mais ils ne sont pas synonymes. Un remboursement est un type précis d'annulation de paiement, initiée volontairement par le commerçant après règlement. Dans ce cas, le terme « annulation de paiement » a une signification plus restrictive : il est initié par le vendeur, intervient après règlement et est contrôlé. L'expression « annulation de paiement » désigne une catégorie plus large.

Cette confusion a des conséquences concrètes. Un client qui demande « un remboursement » peut soit solliciter un remboursement, soit directement contester le paiement auprès du commerçant. Dans les deux cas, il s'agit d'une annulation de paiement, mais l'expérience du commerçant est totalement différente.

| Facteur | Remboursement | remboursement | Annulation d'autorisation |

|---|---|---|---|

| Initié par | Marchand | Client (via la banque) | Commerçant / acquéreur |

| Timing | Après le règlement | Après le règlement | Avant le règlement |

| Contrôle du marchand | Complet | Aucun | Complet |

| Frais à payer au commerçant | coût d'interchange | 15 $ à 100 $ + risque | Aucun |

| Chronologie | 5 à 14 jours | Des semaines à des mois | Heures |

| Peut-on contester cela ? | Non | Oui (représentation) | N / A |

Chaque fois qu'un client vous contacte pour un problème, vous avez la possibilité de le résoudre par un remboursement plutôt que de laisser la situation dégénérer en contestation de paiement. Un remboursement engendre des frais d'interchange. Une contestation de paiement engendre des frais d'interchange, des frais de litige et du temps, sans que vous puissiez l'empêcher.

Le coût réel des annulations de paiement pour les commerçants

Il y a ce qui figure sur le relevé, et puis il y a tout le reste.

D'après les données de Mastercard sur les rétrofacturations de 2023 : 80 % des litiges déposés cette année-là étaient frauduleux. Des clients ont faussement déclaré ne pas avoir reçu de commande ou contesté des frais qu'ils avaient autorisés, une pratique appelée « fraude amicale ». L'augmentation annuelle de la fraude aux rétrofacturations s'élevait à 32 %. Prenons l'exemple d'un commerçant réalisant un volume de transactions mensuel de 50 000 $ avec un taux de rétrofacturation de 1,5 % : cela représente 750 $ de frais de litige à eux seuls, sans compter les marchandises perdues et le temps consacré à la constitution des dossiers de preuves.

Les seuils du réseau de cartes rendent cette situation urgente :

- Visa et Mastercard fixent le taux de rétrofacturation acceptable à environ 1 % des transactions mensuelles.

- Le dépassement du seuil déclenche des programmes de surveillance renforcés

- Des taux élevés et soutenus entraînent la mise en place de réserves glissantes, où le processeur retient 5 à 10 % de chaque transaction pendant 90 à 180 jours.

- Les violations répétées entraînent la fermeture du compte, empêchant ainsi l'entreprise d'accepter les paiements par carte.

Ce que la plupart des commerçants négligent : la relation avec le prestataire de paiement. Un taux de litiges élevé n’entraîne pas seulement des frais. Il impacte également le taux d’approbation, les niveaux de tarification et, à terme, la fermeture du compte.

Qu’est-ce qu’une annulation de paiement sur un prêt hypothécaire ?

La plupart des discussions sur l'annulation de paiement portent sur les transactions par carte, mais les mensualités hypothécaires peuvent également être annulées, et les conséquences sont différentes. Le mécanisme repose sur les systèmes de virement ACH ou bancaires plutôt que sur le traitement des paiements par carte.

Un remboursement hypothécaire est annulé lorsqu'un paiement programmé échoue et est retourné. Causes fréquentes :

- Fonds insuffisants sur le compte bancaire lié au moment du débit

- Numéro de compte ou de routage incorrect soumis avec le paiement

- Erreur bancaire : écriture en double que la banque corrige ultérieurement.

- Paiement effectué trop près de la date limite du délai de grâce

Il n'y a pas de frais de rétrofacturation pour les annulations de prêt hypothécaire. Cependant, les conséquences peuvent être graves : un paiement hypothécaire annulé et non régularisé rapidement est enregistré comme un retard de paiement sur le dossier de crédit de l'emprunteur. Des annulations répétées peuvent entraîner des pénalités de la part du prêteur.

Si vous recevez un avis de rejet de paiement hypothécaire, contactez immédiatement votre prêteur. Vérifiez le motif, corrigez le problème et soumettez à nouveau votre demande avant l'expiration du délai de grâce. La plupart des prêteurs accordent un délai de grâce de 15 jours ; en respectant ce délai, vous évitez généralement une mention de retard de paiement sur votre dossier de crédit.

Comment éviter les annulations de paiement injustifiées

Le meilleur type de remboursement est celui qui n'arrive jamais. Savoir distinguer les remboursements évitables de ceux qui sont inévitables permet de concentrer ses efforts là où c'est vraiment nécessaire. Pour les remboursements dépendant du commerçant, la prévention repose sur le timing et la qualité des informations.

- Détectez les erreurs avant le règlement : surveillez les transactions tout au long de la journée ; une annulation d’autorisation est gratuite ; un remboursement entraîne des frais d’interchange ; une contestation de paiement engendre des frais supplémentaires liés au traitement du litige

- Utilisez des libellés de facturation clairs : la raison la plus fréquente des contestations de paiement est la non-reconnaissance d’une transaction. Faites en sorte que votre libellé de facturation corresponde à votre nom de marque, et non à votre raison sociale.

- Des fiches produits précises : les écarts entre les attentes et les produits reçus entraînent des retours et des contestations de paiement ; les photos, les dimensions et les spécifications doivent être exactes.

- L’ envoi de confirmations de transaction (confirmation de commande, notification d’expédition et confirmation de livraison) permet d’éviter que les clients ne perdent la trace d’une transaction et ne pensent avoir commis une fraude.

- Déployez AVS et 3D Secure — service de vérification d'adresse et authentification à deux facteurs au moment du paiement — pour bloquer les transactions frauduleuses avant même leur règlement, éliminant ainsi toute cette catégorie de rétrofacturations.

- Analysez les tendances d'inversion de tendance : un ensemble d'inversions concernant un produit, une région géographique ou un segment de clientèle spécifique révèle un problème à résoudre, et non un simple coup du sort.

- Répondez à chaque contestation dans les délais impartis : chaque rétrofacturation donne lieu à un délai de réponse de 30 à 45 jours ; tout manquement à ce délai entraîne l’annulation automatique de la transaction, sans possibilité de recours.

- Effectuez des remboursements sans retour pour les articles de faible valeur (moins de 20 à 30 $). Le traitement du retour coûte plus cher que l'article lui-même ; rembourser sans exiger de retour évite ainsi les contestations de paiement.

Crypto et le problème d'annulation des paiements

Les annulations de paiement par carte bancaire existent car le système a été conçu pour protéger le consommateur. La possibilité d'annuler une transaction est un avantage pour l'acheteur. Pour le commerçant, ce mécanisme de rétrofacturation représente un coût structurel qui s'accumule avec le temps. Vous n'y avez pas consenti ; vous en subissez simplement les conséquences.

Les paiements en cryptomonnaies fonctionnent selon des principes différents. Une fois qu'une transaction Bitcoin, Ethereum ou stablecoin est confirmée sur la blockchain, aucune partie ne peut l'annuler. Il n'y a pas d'émetteur de carte auprès duquel déposer une réclamation, pas de réseau de cartes pour imposer un remboursement forcé, ni de frais de rétrofacturation. Le taux de 80 % de rétrofacturations abusives qui pénalise les commerçants acceptant les cartes bancaires n'a pas d'équivalent dans le traitement des paiements en cryptomonnaies.

Lorsqu'un commerçant de cryptomonnaies doit rembourser un client, il lui renvoie manuellement le montant équivalent à l'adresse de son portefeuille. Aucun processus automatisé, aucun intermédiaire. Le commerçant garde le contrôle total, comme pour un remboursement classique, mais sans les délais ni les frais des réseaux de cartes bancaires.

Pour les entreprises confrontées à un risque élevé de rétrofacturation, notamment dans les secteurs des biens numériques, du voyage et des articles de luxe, l'intégration des cryptomonnaies dans les moyens de paiement présente un avantage financier indéniable. Plisio vous permet d'accepter Bitcoin, Ethereum, USDT, USDC et plus de 20 autres actifs au moment du paiement, avec des frais de transaction à partir de 0,5 % et sans mécanisme de rétrofacturation vous éliminant ainsi les risques de remboursement forcé.

Conclusion

La signification d'une annulation de paiement dépend entièrement du type d'opération. Les annulations d'autorisation sont gratuites et préservent la relation commerciale. Les remboursements entraînent des frais d'interchange, mais le commerçant garde le contrôle. Les rétrofacturations sont les plus coûteuses : frais, main-d'œuvre et risque permanent de fermeture du compte. Elles font perdre tout contrôle au commerçant.

Pour toute entreprise traitant des paiements par carte, la priorité est de détecter les erreurs au plus tôt, de résoudre les réclamations avant que les clients ne contactent leur banque et de surveiller les taux de litiges par rapport aux seuils des réseaux de cartes. Pour comprendre les rejets de paiement à grande échelle, le chiffre le plus important n'est pas le coût par incident, mais le pourcentage de transactions litigieuses. C'est ce pourcentage qui détermine le maintien de votre compte de traitement des paiements.

Lorsque le système classique d'annulation de paiement ne convient pas (ventes internationales, catégories à haut risque de fraude, transactions transfrontalières), les infrastructures de paiement en cryptomonnaies offrent une alternative structurelle qui exclut les annulations forcées. Il ne s'agit pas d'une solution de contournement, mais du fonctionnement normal du système. Comprendre pleinement les implications d'une annulation de paiement, des autorisations de blocage aux litiges de remboursement, est ce qui distingue les entreprises qui maîtrisent leurs taux de litiges de celles qui en sont victimes.