Significato dell’annullamento del pagamento: tipologie, costi e prevenzione

Un commerciante controlla la propria dashboard e trova un addebito inatteso. La dicitura è "storno di pagamento". Nessuna spiegazione, nessun avviso. Il denaro è sparito e non è chiaro se sia dovuto a un errore tecnico, a un reclamo del cliente o a qualcosa di peggio. Capire il significato di "storno di pagamento" è fondamentale proprio in momenti come questo, perché non tutti gli storni sono uguali. La tipologia determina il costo, chi lo gestisce e cosa si può effettivamente fare al riguardo.

L'annullamento di un pagamento è qualsiasi processo che restituisce i fondi di una transazione al pagatore. Comprende tutto, dall'annullamento in giornata al chargeback imposto dalla banca. Nel 2023, gli annullamenti di pagamento nel settore della vendita al dettaglio negli Stati Uniti hanno totalizzato 743 miliardi di dollari, pari al 14,5% di tutte le vendite al dettaglio. Per qualsiasi azienda che gestisce pagamenti con carta, comprendere gli annullamenti di pagamento è fondamentale.

Che cos'è un'inversione di pagamento?

L'annullamento di un pagamento cancella o revoca una transazione di pagamento e restituisce i fondi all'acquirente. Le modalità, i tempi e i costi dipendono interamente dal tipo di annullamento e dalla parte che lo avvia.

Le richieste di storno dei pagamenti possono essere avviate tramite:

- Il commerciante, per correggere un errore prima della chiusura del regolamento

- Il cliente, richiedendo un rimborso direttamente al venditore

- La banca del cliente, imponendo un chargeback dopo una contestazione

- La banca acquirente o l'elaboratore, correggendo un errore tecnico

- Il circuito delle carte, intervenendo in casi di conformità o frode

La maggior parte dei commercianti considera l'annullamento di un pagamento come un singolo evento. Non è così. Si tratta di una categoria. Annullamenti di autorizzazioni, cancellazioni, rimborsi, chargeback e rettifiche di annullamento rientrano tutti in questa categoria e differiscono radicalmente per costi, controllo e tempistiche. Trattarli come la stessa cosa è il modo in cui le aziende finiscono per assorbire commissioni che avrebbero potuto essere evitate.

I cinque tipi di storno di pagamento

Non tutti i tipi di storno di pagamento sono uguali. La classificazione completa va dal più economico al più dannoso:

- Annullamento dell'autorizzazione : annulla una transazione prima che i fondi vengano bloccati. La banca emittente sblocca i fondi e questi vengono resi disponibili al cliente entro poche ore. Non vengono applicate commissioni di interscambio perché il regolamento non è mai iniziato. Per qualsiasi errore individuato tempestivamente, questa è la soluzione migliore.

- Annullamento transazione : annulla un pagamento dopo l'acquisizione ma prima della chiusura del batch di regolamento giornaliero. Come per l'annullamento di un'autorizzazione, non si applicano commissioni di interscambio. La finestra temporale è ristretta, in genere entro la giornata, ma individuare tempestivamente un addebito duplicato o un importo errato significa che l'annullamento non costa nulla.

- Rimborso : una restituzione di fondi avviata dal venditore dopo che una transazione è stata completamente regolata. Le commissioni di interscambio della vendita originale non vengono rimborsate; il commerciante si fa carico di tale costo. I rimborsi vengono elaborati entro 5-14 giorni lavorativi. Il commerciante ha il controllo sui tempi, sull'importo e sulla possibilità di emettere il rimborso.

- Chargeback : un'inversione di transazione imposta dalla banca che si verifica quando un cliente contesta un addebito presso l'emittente della propria carta. La banca annulla la transazione senza il consenso del commerciante, detrae l'importo originale e addebita una commissione di contestazione che varia da 15 a 100 dollari. Il commerciante può contestare l'addebito tramite ricorso, ma la procedura richiede settimane e documentazione. Si tratta della tipologia di storno di pagamento più costosa.

- Rettifica di storno : una correzione emessa da una banca o da un gestore di pagamenti per risolvere un errore tecnico, una transazione duplicata o un guasto del sistema. Si tratta di casi rari che in genere non richiedono alcuna azione da parte dell'esercente.

La gerarchia dei costi in termini pratici:

| Tipo | Chi inizia? | Tassa | cronologia | Controllo dei commercianti |

|---|---|---|---|---|

| Annullamento dell'autorizzazione | Commerciante/acquirente | Nessuno | Ore | Pieno |

| Transazione annullata | Mercante | Nessuno / minimo | Lo stesso giorno | Pieno |

| Rimborso | Mercante | costo di interscambio | 5–14 giorni | Pieno |

| Riaddebito | Cliente (tramite banca) | $15–$100 + rischio | Settimane | Nessuno |

| Regolazione dell'inversione | Banca/processore | Nessuno | Divas | Non è necessario |

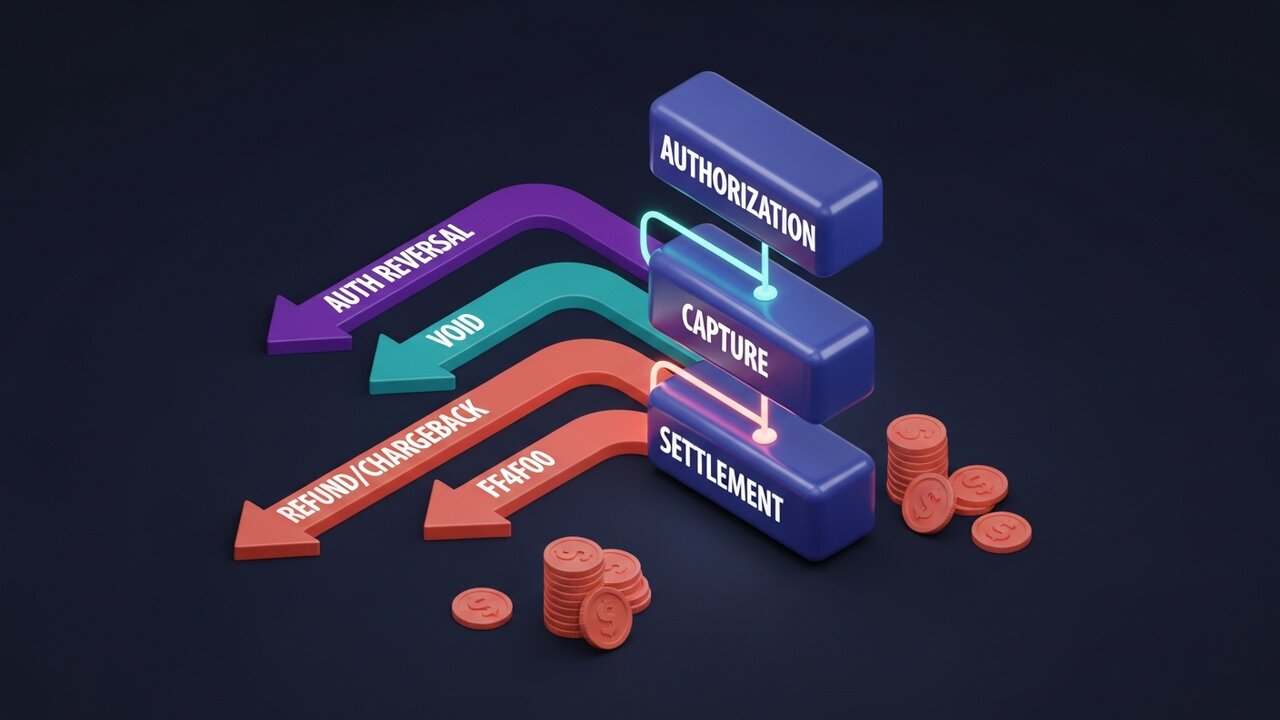

Come funziona l'annullamento di un pagamento

Ogni transazione con carta segue un ciclo di vita predefinito. Le tipologie di storno di pagamento disponibili dipendono interamente dalla fase del ciclo in cui ci si trova. Comprendere questo flusso è fondamentale per capire gli storni di pagamento nel contesto dell'elaborazione dei pagamenti.

Il processo si articola in quattro fasi:

- Autorizzazione : la banca del cliente convalida il pagamento e blocca i fondi. Il commerciante ha ricevuto l'approvazione, ma il denaro non è ancora stato trasferito. A questo punto è possibile annullare l'autorizzazione.

- Acquisizione : il commerciante conferma la transazione e l'importo viene bloccato per il regolamento. È possibile annullare le transazioni tra l'acquisizione e la chiusura del batch di regolamento, in genere entro la fine della giornata lavorativa.

- Liquidazione : i fondi vengono trasferiti dalla banca del cliente, attraverso il circuito della carta, alla banca acquirente e infine al conto del commerciante. Questa operazione richiede solitamente T+1 o T+2 giorni lavorativi. Una volta completata la liquidazione, solo i rimborsi o gli storni possono restituire il denaro.

- Contestazione post-pagamento : se il cliente contatta la propria banca anziché il commerciante, si avvia una procedura di chargeback. La banca avvia un'inversione forzata della transazione, addebita l'importo sul conto del commerciante e apre una procedura di contestazione. Il commerciante ha 30-45 giorni di tempo per rispondere fornendo le prove.

Le autorizzazioni delle carte possono rimanere attive da 1 a 30 giorni, a seconda della categoria di esercente. Hotel, autonoleggi e servizi in abbonamento spesso mantengono le autorizzazioni più a lungo rispetto ai rivenditori standard, il che offre più tempo per individuare e correggere eventuali errori prima che vengano addebitati.

Storno del pagamento vs. rimborso: differenze principali

Questi termini vengono spesso usati in modo intercambiabile nel linguaggio comune, ma non sono la stessa cosa. Un rimborso è un tipo specifico di storno di pagamento, in cui il commerciante avvia volontariamente il reso dopo il regolamento. Il significato di storno di pagamento in questo caso è più ristretto: è avviato dal venditore, successivo al regolamento e controllato. Lo storno di pagamento è la categoria più ampia.

In pratica, la confusione ha un impatto significativo. Un cliente che chiede "il rimborso" potrebbe richiedere un rimborso effettivo, oppure potrebbe bypassare completamente il commerciante e avviare una procedura di chargeback. Entrambe sono storni di pagamento, ma l'esperienza del commerciante è completamente diversa.

| Fattore | Rimborso | Riaddebito | Annullamento dell'autorizzazione |

|---|---|---|---|

| Iniziato da | Mercante | Cliente (tramite banca) | Commerciante/acquirente |

| Tempistica | Dopo l'accordo | Dopo l'accordo | Pre-accordo |

| Controllo dei commercianti | Pieno | Nessuno | Pieno |

| Commissione al commerciante | costo di interscambio | $15–$100 + rischio | Nessuno |

| cronologia | 5–14 giorni | Da settimane a mesi | Ore |

| Può essere contestato? | NO | Sì (rappresentanza) | N / A |

Ogni volta che un cliente ti contatta per un problema, hai la possibilità di risolverlo con un rimborso anziché lasciare che si trasformi in un chargeback. Un rimborso comporta commissioni interbancarie. Un chargeback comporta commissioni interbancarie più una commissione di contestazione, oltre al tuo tempo, e non hai alcun controllo sulla sua eventuale esecuzione.

Il costo reale degli storni di pagamento per i commercianti

C'è quello che vedi nell'estratto conto e poi c'è tutto il resto.

Secondo i dati di Mastercard relativi ai chargeback del 2023, l'80% delle contestazioni presentate quell'anno erano fraudolente. I clienti dichiaravano falsamente di non aver ricevuto la ricevuta o contestavano addebiti che avevano autorizzato, una pratica nota come frode amichevole. L'aumento delle frodi sui chargeback rispetto all'anno precedente si è attestato al 32%. Facciamo due conti per un commerciante con un volume di transazioni di 50.000 dollari al mese e un tasso di chargeback dell'1,5%: si tratta di 750 dollari solo di commissioni per le contestazioni, prima ancora di considerare la merce persa e le ore impiegate per raccogliere le prove.

Le soglie imposte dai circuiti di carte rendono la questione urgente:

- Visa e Mastercard hanno fissato la percentuale accettabile di chargeback a circa l'1% delle transazioni mensili.

- Il superamento della soglia fa scattare programmi di monitoraggio più rigorosi.

- Tariffe elevate e prolungate comportano riserve a rotazione, durante le quali il processore trattiene il 5-10% di ogni transazione per 90-180 giorni.

- Le violazioni ripetute comportano la chiusura dell'account, impedendo all'azienda di accettare pagamenti con carta.

Ciò che la maggior parte dei commercianti non considera è il rapporto con il fornitore di servizi di pagamento. Un alto tasso di contestazioni non comporta solo costi aggiuntivi, ma anche un aumento dei tassi di approvazione, delle fasce di prezzo e, in definitiva, della perdita dell'account stesso.

Che cos'è un'inversione di pagamento su un mutuo?

La maggior parte delle discussioni sul significato dell'annullamento di un pagamento si concentra sulle transazioni con carta, ma anche i pagamenti dei mutui possono essere annullati, e le conseguenze sono diverse. Il meccanismo coinvolge i sistemi di bonifico bancario (ACH) o i trasferimenti ACH, anziché l'elaborazione dei pagamenti tramite i circuiti delle carte.

L'annullamento di un pagamento ipotecario si verifica quando un pagamento programmato non viene elaborato e viene respinto. Cause comuni:

- Fondi insufficienti sul conto bancario collegato al momento dell'addebito

- Numero di conto o codice di instradamento errato fornito con il pagamento

- Errore bancario: registrazione duplicata che la banca corregge successivamente

- Pagamento effettuato troppo vicino alla scadenza del periodo di grazia

Non sono previste commissioni di storno per l'annullamento di un mutuo. Tuttavia, le conseguenze possono essere gravi: un pagamento del mutuo annullato che non viene corretto tempestivamente viene registrato come ritardo nel pagamento nella storia creditizia del mutuatario. Annullamenti ripetuti possono comportare l'applicazione di penali da parte dell'istituto di credito.

Se ricevi una notifica di annullamento di una rata del mutuo, contatta immediatamente l'istituto di credito. Verifica il motivo, risolvi il problema e invia nuovamente la rata prima della scadenza del periodo di grazia. La maggior parte degli istituti di credito concede un periodo di grazia di 15 giorni e, agendo entro tale termine, si evita in genere la segnalazione di ritardo nel pagamento nella propria storia creditizia.

Come evitare storni di pagamento non necessari

Il miglior storno di pagamento è quello che non avviene mai. Conoscere le tipologie di storno di pagamento che possono essere prevenute, rispetto a quelle inevitabili, permette di concentrare gli sforzi dove contano davvero. Per le tipologie che rientrano nel controllo del commerciante, la prevenzione si basa sulla tempestività e sulla qualità delle informazioni:

- Individua gli errori prima della liquidazione : monitora le transazioni durante tutta la giornata; l'annullamento o la revoca di un'autorizzazione non comporta alcun costo; un rimborso comporta commissioni di interscambio; un chargeback comporta commissioni più i costi di gestione della controversia.

- Utilizza descrizioni di fatturazione chiare : il motivo più comune per cui i clienti presentano storni è il mancato riconoscimento di un addebito; fai in modo che la descrizione di fatturazione corrisponda al nome del tuo marchio, non al nome della tua entità legale.

- Descrizioni accurate dei prodotti : le aspettative non corrispondenti tra quanto pubblicizzato e quanto ricevuto aumentano i tassi di reso e di storno; foto, dimensioni e specifiche devono essere precise.

- L'invio di conferme di transazione – email di conferma d'ordine, notifica di spedizione e conferma di consegna – colma il divario in cui i clienti perdono traccia di un addebito e sospettano una frode.

- Implementate AVS e 3D Secure : il servizio di verifica dell'indirizzo e l'autenticazione a due fattori al momento del pagamento bloccano le transazioni fraudolente prima ancora che vengano elaborate, eliminando completamente questa categoria di chargeback.

- Monitorare i modelli di inversione : un gruppo di inversioni relative a uno specifico prodotto, regione geografica o segmento di clientela indica un problema risolvibile, non una semplice sfortuna.

- Rispondi a ogni contestazione entro i termini previsti : ogni chargeback ha un termine di risposta di 30-45 giorni; il mancato rispetto di tale termine comporta la perdita automatica della transazione, senza possibilità di appello.

- Effettua rimborsi senza richiedere la restituzione per gli articoli di basso valore : per gli articoli con un prezzo inferiore a 20-30 dollari, i costi di gestione del reso superano il valore dell'articolo stesso; rimborsare senza richiedere la restituzione evita che si arrivi a un chargeback.

Le criptovalute e il problema dell'annullamento dei pagamenti

Le procedure di storno dei pagamenti tramite circuito di carte esistono perché il sistema è stato progettato per tutelare i consumatori. La possibilità di forzare lo storno di una transazione è una funzionalità pensata per l'acquirente. Dal punto di vista del commerciante, il meccanismo di chargeback rappresenta un costo aggiuntivo strutturale che si accumula nel tempo. Non lo avete autorizzato, lo pagate e basta.

I pagamenti in criptovalute si basano su presupposti diversi. Una volta che una transazione in Bitcoin, Ethereum o stablecoin viene confermata sulla blockchain, nessuna parte può avviare un'inversione di pagamento. Non c'è un emittente di carte a cui presentare un reclamo, nessun circuito di carte che possa imporre un'inversione forzata, nessuna commissione di chargeback. L'80% di chargeback errati che affligge gli esercenti che accettano carte non ha un equivalente nell'elaborazione dei pagamenti in criptovalute.

Quando un commerciante di criptovalute deve restituire dei fondi, invia manualmente l'importo equivalente all'indirizzo del portafoglio del cliente. Nessun processo automatizzato, nessun intermediario di terze parti. Il commerciante ha il pieno controllo della transazione, esattamente come per un rimborso, ma senza le tempistiche e le commissioni dei circuiti di pagamento.

Per le aziende che operano in settori come beni digitali, viaggi e articoli di lusso, e che sono soggette a un elevato rischio di chargeback, l'integrazione delle criptovalute nei metodi di pagamento offre vantaggi finanziari concreti. Plisio permette di accettare Bitcoin, Ethereum, USDT, USDC e oltre 20 altri asset al momento del pagamento, con commissioni a partire dallo 0,5% e senza meccanismi di chargeback che espongano a storni forzati.

Conclusione

Il significato di storno di pagamento dipende interamente dalla tipologia specifica. Gli storni e gli annullamenti delle autorizzazioni non comportano costi e preservano il rapporto transazionale. I rimborsi comportano commissioni interbancarie, ma mantengono il controllo da parte del commerciante. I chargeback sono i più costosi, in termini di commissioni, manodopera e rischio costante di chiusura dell'account, e tolgono completamente il controllo al commerciante.

La priorità pratica per qualsiasi azienda che elabora pagamenti con carta è individuare tempestivamente gli errori, risolvere i reclami prima che i clienti si rivolgano alla propria banca e monitorare i tassi di contestazione rispetto alle soglie del circuito di pagamento. Per comprendere gli storni di pagamento su larga scala, il dato più importante non è la commissione per incidente, bensì la percentuale di transazioni che si trasformano in contestazioni, perché è questa che determina se si manterrà o meno il proprio account di elaborazione dei pagamenti.

Quando il quadro standard per l'annullamento dei pagamenti non è applicabile (vendite internazionali, categorie ad alto rischio di frode, transazioni transfrontaliere), i sistemi di pagamento in criptovalute offrono un'alternativa strutturale laddove non esistono annullamenti forzati. Non si tratta di una soluzione temporanea, ma del modo in cui il sistema è stato progettato. Comprendere appieno il significato dell'annullamento dei pagamenti, dai blocchi di autorizzazione alle contestazioni di addebito, è ciò che distingue le aziende che controllano i propri tassi di contestazione da quelle che ne vengono controllate.