Ödeme Geri Alımının Anlamı: Türleri, Maliyetleri ve Önlenmesi

Bir satıcı kontrol paneline baktığında beklenmedik bir ödeme ile karşılaşır. Açıklamada "ödeme iptali" yazmaktadır. Hiçbir açıklama, hiçbir uyarı yok. Para gitmiş ve bunun teknik bir hatadan mı, müşteri şikayetinden mi yoksa daha kötü bir şeyden mi kaynaklandığı belli değil. Ödeme iptalinin anlamını anlamak tam da bu gibi anlarda önemlidir, çünkü tüm iptaller aynı değildir. Türü, maliyetini, kimin kontrol ettiğini ve bu konuda ne yapabileceğinizi belirler.

Ödeme iptali, bir işlemden elde edilen fonların ödeme yapana geri iade edilmesini sağlayan herhangi bir süreçtir. Aynı gün yapılan iptallerden banka tarafından zorunlu kılınan geri ödemelere kadar her şeyi kapsar. 2023 yılında ABD perakende sektöründe ödeme iptalleri toplam 743 milyar dolara ulaşarak tüm perakende satışlarının %14,5'ini oluşturmuştur. Kart ödeme işlemleri yürüten herhangi bir işletme için ödeme iptallerini anlamak isteğe bağlı değildir.

Ödeme İptali Nedir?

Ödeme iptali, bir ödeme işlemini iptal eder veya geri alır ve parayı alıcıya iade eder. Tetikleyici, zamanlama ve maliyet tamamen iptalin türüne ve hangi tarafın başlattığına bağlıdır.

Ödemelerin geri alınması şu yollarla başlatılabilir:

- Satıcı, ödeme işlemi tamamlanmadan önce bir hatayı düzeltmek için

- Müşteri, doğrudan satıcıdan para iadesi talep ediyor.

- Müşterinin bankası, bir anlaşmazlık sonrasında geri ödeme talebinde bulunmaya zorladı.

- Alıcı banka veya işlemci, teknik bir hatayı düzeltiyor.

- Kart ağı, uyumluluk veya dolandırıcılık vakalarına müdahale ediyor.

Çoğu satıcı ödeme iptalini tek bir olay olarak düşünür. Oysa öyle değil. Bu bir kategori. Yetki iptalleri, geçersiz kılmalar, iadeler, ters ibrazlar ve iptal düzeltmeleri hepsi bu kategoriye girer ve maliyet, kontrol ve zamanlama açısından büyük farklılıklar gösterir. Bunları aynı şey olarak ele almak, işletmelerin kaçınılabilecek ücretleri üstlenmesine yol açar.

Beş Tür Ödeme İptali

Ödemelerin geri alınmasının tüm türleri aynı değildir. En ucuzdan en zararlıya doğru sıralama şu şekildedir:

- Yetki iptali — fonlar hesaba geçmeden önce işlemi iptal eder. İşlemi gerçekleştiren banka bloke işlemini kaldırır ve müşterinin fonları birkaç saat içinde serbest kalır. Ödeme işlemi hiç başlamadığı için herhangi bir takas ücreti uygulanmaz. Erken aşamada tespit edilen herhangi bir hata için bu en iyi sonuçtur.

- İptal işlemi — ödeme alındıktan sonra ancak günlük ödeme grubu kapanmadan önce ödemeyi iptal eder. Yetki iptali gibi, herhangi bir komisyon ücreti uygulanmaz. Süre sınırlıdır, genellikle aynı gün içinde gerçekleşir, ancak mükerrer bir ödemeyi veya yanlış tutarı zamanında yakalamak, iptal işleminin hiçbir maliyeti olmadığı anlamına gelir.

- Para iadesi — bir işlem tamamen sonuçlandıktan sonra satıcı tarafından başlatılan para iadesidir. Orijinal satıştan kaynaklanan takas ücretleri geri iade edilmez; satıcı bu maliyeti her halükarda üstlenir. Para iadelerinin hesaba yansıması 5-14 iş günü sürer. Satıcı, iadenin zamanlamasını, miktarını ve yapılıp yapılmayacağını kontrol eder.

- Geri ödeme (Chargeback) — Müşterinin kartını veren kuruluşla bir ödemeye itiraz etmesi durumunda banka tarafından zorunlu olarak gerçekleştirilen bir işlem iptalidir. Banka, satıcının onayı olmadan işlemi iptal eder, orijinal tutarı düşer ve 15 ila 100 dolar arasında bir itiraz ücreti alır. Satıcı, itiraz yoluyla bunu geri alabilir, ancak bu süreç haftalar sürer ve belge gerektirir. Bu, en maliyetli ödeme iptali türüdür.

- Geri alma düzeltmesi — bir banka veya ödeme işlemcisi tarafından teknik bir hatayı, mükerrer işlemi veya sistem arızasını düzeltmek için yapılan bir düzeltme. Bunlar nadirdir ve genellikle satıcıdan herhangi bir işlem gerektirmez.

Pratik anlamda maliyet hiyerarşisi:

| Tip | Kim başlatıyor? | Ücret | Zaman çizelgesi | Tüccar kontrolü |

|---|---|---|---|---|

| Yetki iptali | Tüccar / alıcı | Hiçbiri | Saat | Tam dolu |

| İptal edilen işlem | Tüccar | Yok / minimal | Aynı gün | Tam dolu |

| Geri ödemek | Tüccar | Değişim maliyeti | 5–14 gün | Tam dolu |

| Geri ödeme talebi | Müşteri (banka aracılığıyla) | 15-100 dolar + risk | Haftalar | Hiçbiri |

| Tersine çevirme ayarlaması | Banka / işlemci | Hiçbiri | Değişkenlik gösterir | Gerek yok. |

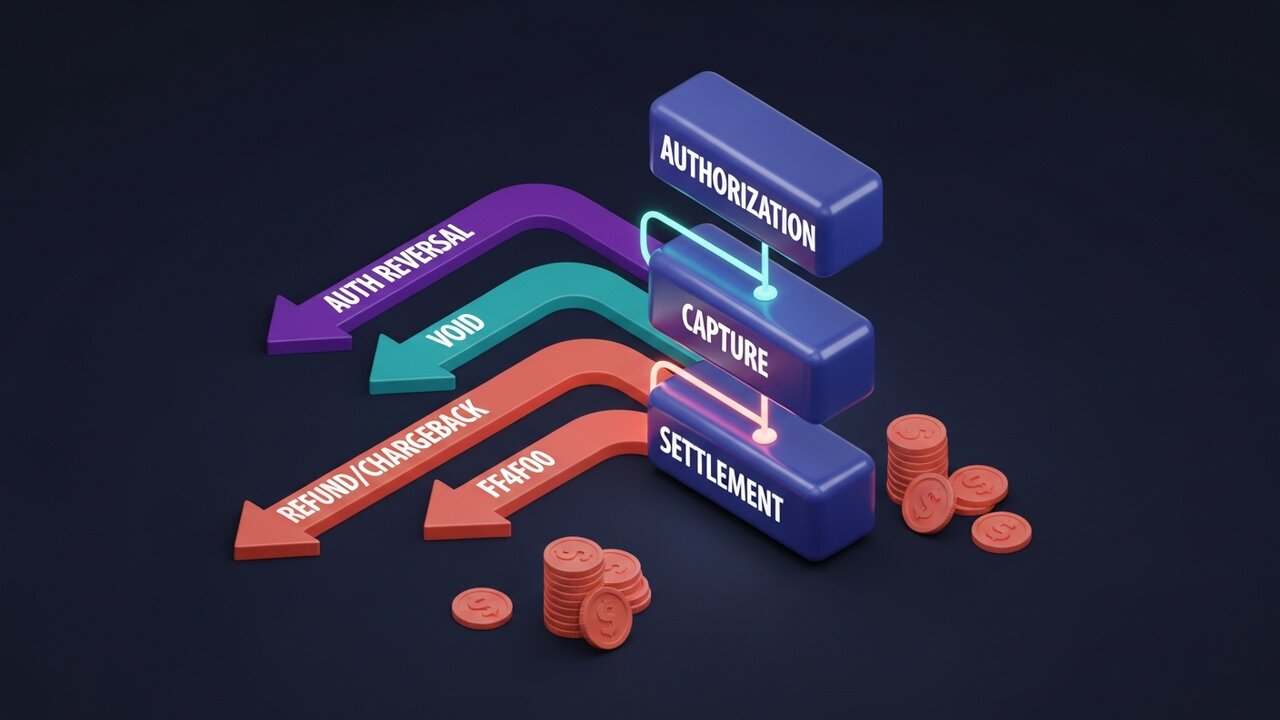

Ödeme İptali Nasıl Çalışır?

Her kart işlemi sabit bir yaşam döngüsünden geçer. Size sunulan ödeme iptali türleri tamamen bu döngünün neresinde olduğunuza bağlıdır. Bu akışı anlamak, ödeme işleme bağlamında ödeme iptallerini anlamanın temelidir.

Süreç dört aşamada gerçekleşir:

- Onaylama — müşterinin bankası ödemeyi doğrular ve fonlara bloke koyar. Satıcı onay almıştır ancak henüz para transferi gerçekleşmemiştir. Bu aşamada onaylama iptali mümkündür.

- Onaylama — satıcı işlemi onaylar ve tutar ödeme için kilitlenir. Onaylama ile ödeme grubunun kapanması arasında, genellikle iş günü sonuna kadar, iptal işlemleri mümkündür.

- Ödeme işlemi — fonlar müşterinin bankasından kart ağı üzerinden işlem bankasına ve ardından satıcı hesabına aktarılır. Bu işlem genellikle T+1 veya T+2 iş günü sürer. Ödeme işlemi tamamlandıktan sonra, paranın iadesi yalnızca iade veya ters ibraz yoluyla mümkündür.

- Ödeme sonrası anlaşmazlık — eğer müşteri satıcı yerine bankasıyla iletişime geçerse, geri ödeme süreci başlar. Banka zorunlu işlem iptali başlatır, satıcının hesabından tutarı çeker ve bir anlaşmazlık süreci başlatır. Satıcının kanıt sunmak için 30-45 günü vardır.

Kart yetkilendirmeleri, satıcı kategorisine bağlı olarak 1 ila 30 gün arasında aktif kalabilir. Oteller, araç kiralama şirketleri ve abonelik hizmetleri genellikle standart perakendecilere göre yetkilendirmeleri daha uzun süre tutar; bu da ödeme gerçekleşmeden önce hataları yakalamak ve düzeltmek için daha fazla zaman sağlar.

Ödeme İptali ve Para İadesi Arasındaki Temel Farklar

Bu terimler günlük dilde birbirinin yerine kullanılır, ancak aynı şey değillerdir. Geri ödeme, satıcının ödeme yapıldıktan sonra gönüllü olarak iadeyi başlattığı özel bir ödeme iptali türüdür. Bu durumda ödeme iptali daha dar bir anlama sahiptir: satıcı tarafından başlatılır, ödeme yapıldıktan sonra gerçekleşir ve satıcı tarafından kontrol edilir. Ödeme iptali ise daha geniş bir kategoridir.

Bu karışıklık pratikte önem taşıyor. "Parasını geri isteyen" bir müşteri, para iadesi talep ediyor olabilir veya satıcıyı tamamen atlayıp ödemenin geri alınması talebinde bulunabilir. Her ikisi de ödeme iptali olsa da, satıcı açısından deneyim tamamen farklıdır.

| Faktör | Geri ödemek | Geri ödeme talebi | Yetki İptali |

|---|---|---|---|

| Tarafından başlatıldı | Tüccar | Müşteri (banka aracılığıyla) | Tüccar / alıcı |

| Zamanlama | Yerleşim sonrası | Yerleşim sonrası | Yerleşim öncesi |

| Tüccar kontrolü | Tam dolu | Hiçbiri | Tam dolu |

| Tüccara ödenecek ücret | Değişim maliyeti | 15-100 dolar + risk | Hiçbiri |

| Zaman çizelgesi | 5–14 gün | Haftalar ila aylar | Saat |

| İtiraz edilebilir mi? | HAYIR | Evet (temsil) | Yok |

Bir müşteri sizinle bir sorun hakkında iletişime geçtiğinde, sorunun geri ödeme olarak çözülmesi için bir zaman aralığınız vardır; aksi takdirde sorun bir geri ödeme talebine dönüşebilir. Geri ödeme, işlem ücretlerine ek olarak bir itiraz ücreti ve zaman kaybınıza neden olur ve bunun gerçekleşip gerçekleşmeyeceği konusunda hiçbir söz hakkınız yoktur.

Satıcılar İçin Ödeme Geri Alımlarının Gerçek Maliyeti

Hesap özetinde gördüğünüz şeyler var, bir de bunun dışındaki her şey.

Mastercard'ın 2023 yılındaki geri ödemelerle ilgili verilerine göre: O yıl yapılan itirazların %80'i sahtekarlıktı. Müşteriler, ürünü almadıklarını yanlış bir şekilde iddia ettiler veya yetkilendirdikleri ödemelere itiraz ettiler; bu uygulamaya "dostane dolandırıcılık" deniyor. Geri ödeme dolandırıcılığındaki yıllık artış %32 oldu. Aylık 50.000 dolarlık ödeme işlem hacmine sahip ve %1,5 geri ödeme oranına sahip bir işletme için rakamları hesaplayın; bu, kayıp malları ve kanıt paketleri oluşturmak için harcanan saatleri hesaba katmadan önce bile, yalnızca itiraz ücretleri için 750 dolar anlamına geliyor.

Kart şebekesi eşikleri bu durumu acil hale getiriyor:

- Visa ve Mastercard, kabul edilebilir geri ödeme oranını aylık işlemlerin yaklaşık %1'i olarak belirlemiştir.

- Eşik değerin aşılması, gelişmiş izleme programlarını tetikler.

- Sürekli yüksek faiz oranları, işlemcinin her işlemden %5-10'unu 90-180 gün süreyle rezervde tutmasına yol açar.

- Sürekli ihlaller hesabın kapatılmasına ve işletmenin kartla ödeme kabul edememesine yol açar.

Çoğu satıcının hesaba katmadığı şey: ödeme işlemcisiyle olan ilişki. Yüksek anlaşmazlık oranları sadece ücretlere mal olmaz. Onay oranlarına, fiyatlandırma kademelerine ve nihayetinde hesabın kendisine de mal olur.

Konut Kredisi Ödemesinin Geri Alınması Nedir?

Ödeme geri alma işleminin anlamı hakkındaki tartışmaların çoğu kart işlemlerine odaklanmaktadır, ancak ipotek ödemeleri de geri alınabilir ve sonuçları farklılık gösterir. Mekanizma, kart şebekesi ödeme işlemesi yerine ACH veya banka havalesi kanallarını içerir.

Planlanan bir ödemenin işlenememesi ve geri gönderilmesi durumunda ipotek ödemesi iptali meydana gelir. Yaygın nedenler:

- İlgili banka hesabında, ödeme anında yeterli bakiye bulunmaması.

- Ödeme ile birlikte yanlış hesap veya yönlendirme numarası girildi.

- Banka hatası: Bankanın daha sonra düzelttiği mükerrer kayıt.

- Ödeme, ödeme erteleme süresinin bitiş tarihine çok yakın bir zamanda yapıldı.

İpotek ödemelerinin iptalinde herhangi bir geri ödeme ücreti alınmaz. Ancak sonuçları ciddi olabilir: Hızlı bir şekilde düzeltilmeyen iptal edilmiş bir ipotek ödemesi, borçlunun kredi raporunda gecikmiş ödeme olarak kaydedilir. Tekrarlanan iptaller, kredi veren kuruluş tarafından ceza ücretlerine yol açabilir.

Konut kredisi ödemenizin iptal edildiğine dair bir bildirim alırsanız, derhal kredi veren kuruluşla iletişime geçin. Sebebi teyit edin, altta yatan sorunu düzeltin ve ödeme erteleme süresi dolmadan önce yeniden başvurun. Çoğu kredi veren kuruluş 15 günlük bir ödeme erteleme süresi tanır ve bu süre içinde hareket etmek genellikle kredi dosyanıza gecikmeli ödeme notunun işlenmesini önler.

Gereksiz Ödeme İptallerini Nasıl Önleyebilirsiniz?

En iyi ödeme iptali, hiç gerçekleşmeyenidir. Önlenmesi mümkün olan ödeme iptali türlerini ve zorunlu olanları bilmek, çabayı önemli olan yerlere odaklamayı sağlar. Satıcının kontrolündeki türler için önleme, zamanlama ve bilgi kalitesine bağlıdır:

- Ödeme öncesinde hataları yakalayın — gün boyunca işlemleri izleyin; yetkilendirme iptali veya geçersiz kılma hiçbir maliyet gerektirmez; geri ödeme takas ücretlerine mal olur; ters ibraz ise ücretlere ve ihtilaf giderlerine neden olur.

- Açık ve anlaşılır fatura açıklamaları kullanın — müşterilerin ödeme iadesi talebinde bulunmalarının en yaygın nedeni, bir ücreti tanımamalarıdır; fatura açıklamanızın yasal şirket adınızla değil, marka adınızla eşleşmesini sağlayın.

- Doğru ürün listelemeleri — reklamı yapılan ile gelen ürün arasındaki beklenti uyuşmazlığı iade ve geri ödeme oranlarını artırır; fotoğraflar, boyutlar ve özellikler kesin olmalıdır.

- Sipariş onayı, kargo bildirimi ve teslimat onayı e-postaları göndermek, müşterilerin bir ödemenin izini kaybetmesine ve dolandırıcılık olduğunu düşünmesine yol açan boşluğu kapatır.

- AVS ve 3D Secure'u devreye alın — ödeme sırasında adres doğrulama hizmeti ve iki faktörlü kimlik doğrulama, sahte işlemlerin sonuçlanmadan önce engellenmesini sağlayarak, bu kategorideki tüm geri ödeme taleplerini ortadan kaldırır.

- Geri dönüş kalıplarını takip edin — belirli bir ürün, coğrafi bölge veya müşteri segmentinden kaynaklanan geri dönüşlerin kümelenmesi, rastgele bir şanssızlık değil, düzeltilebilir bir soruna işaret eder.

- Her itiraza zamanında yanıt verin — her geri ödeme talebi için 30-45 günlük bir yanıt süresi vardır; bu süreyi kaçırmak, işlemi otomatik olarak iptal eder ve itiraz hakkınızı ortadan kaldırır.

- Düşük değerli ürünler için iade gerektirmeyen geri ödemeler yapın — 20-30 doların altındaki ürünler için iade işlemi ürünün fiyatından daha pahalıya mal olur; iade gerektirmeden geri ödeme yapmak, sorunun ters ibraz aşamasına gelmesini önler.

Kripto Paralar ve Ödeme Geri Alma Sorunu

Kart ağlarındaki ödeme geri alma işlemleri, sistemin tüketiciyi koruma amacıyla tasarlanmış olmasından kaynaklanmaktadır. Bir işlemi geri almaya zorlama yeteneği, alıcı açısından bir özelliktir. Satıcı açısından ise, geri ödeme mekanizması zamanla artan yapısal bir yüktür. Buna rıza göstermediniz, sadece bedelini ödüyorsunuz.

Kripto ödemeleri farklı varsayımlara dayanır. Bir Bitcoin, Ethereum veya stablecoin işlemi blok zincirinde onaylandıktan sonra, hiçbir taraf ödemeyi geri alma işlemi başlatamaz. İtiraz edilecek bir kart şirketi, zorunlu geri alma uygulayacak bir kart ağı veya geri ödeme ücreti yoktur. Kart kabul eden satıcıları etkileyen %80'lik yanlış geri ödeme oranı, kripto ödeme işlemlerinde eşdeğerine sahip değildir.

Kripto para satıcısı para iadesi yapması gerektiğinde, eşdeğer tutarı müşterinin cüzdan adresine manuel olarak geri gönderir. Otomatik bir işlem yok, üçüncü taraf aracı yok. Satıcı, tıpkı bir para iadesi gibi, ancak kart ağının zaman çizelgesi veya ücretleri olmadan, her şeyi tamamen kontrol eder.

Yüksek geri ödeme riskiyle karşı karşıya olan işletmeler, dijital ürünler, seyahat ve yüksek fiyatlı ürünler için ödeme sistemine kripto para eklemek doğrudan finansal bir gerekçe sunar. Plisio , Bitcoin, Ethereum, USDT, USDC ve 20'den fazla diğer varlığı ödeme sırasında %0,5'ten başlayan işlem ücretleriyle kabul etmenizi sağlar ve sizi zorunlu geri ödemelere maruz bırakacak bir geri ödeme mekanizması bulunmaz.

Çözüm

Ödeme iptali, tamamen hangi türle uğraştığınıza bağlıdır. Yetki iptalleri ve geçersiz kılmalar hiçbir maliyet gerektirmez ve işlem ilişkisini korur. Geri ödemeler, takas ücretlerine mal olur ancak satıcının kontrolünü elinde tutar. Geri ödemeler ise en pahalı olanıdır; ücretler, işçilik ve hesap kapatma riski devam eder ve satıcının kontrolünü tamamen ortadan kaldırır.

Kart işlemleri yapan herhangi bir işletme için pratik öncelik şudur: hataları erken tespit etmek, müşteriler bankalarına başvurmadan önce şikayetleri çözmek ve anlaşmazlık oranlarını kart ağı eşiklerine göre izlemek. Büyük ölçekte ödeme iadelerini anlamak için en önemli rakam, olay başına alınan ücret değil, anlaşmazlığa dönüşen işlemlerin yüzdesidir; çünkü bu, ödeme işlem hesabınızı koruyup koruyamayacağınızı belirler.

Standart ödeme geri alma çerçevesinin uymadığı durumlarda — uluslararası satışlar, yüksek dolandırıcılık riski taşıyan kategoriler, sınır ötesi işlemler — kripto para ödeme sistemleri, zorunlu geri alma işlemlerinin olmadığı yapısal bir alternatif sunar. Bu bir geçici çözüm değil. Sistem bu şekilde tasarlandı. Ödeme geri alma işleminin tüm anlamını, yetkilendirme bloke etmelerinden geri ödeme itirazlarına kadar kavramak, itiraz oranlarını kontrol eden işletmeleri, itiraz oranları tarafından kontrol edilen işletmelerden ayıran şeydir.