Para İadesi ve İşlem İptali: Temel Farklar Açıklandı

Bir müşteri siparişini iptal etmek istediğini belirten bir e-posta gönderiyor. Başka bir müşteri ise üç hafta önce yanlış ürün aldığını söyleyerek arıyor. Her ikisi de paralarını geri istiyor; ancak işletme açısından bakıldığında, bunlar tamamen farklı durumlar ve tamamen farklı yanıtlar gerektiriyor. Para iadesi ve iptal işlemi arasındaki fark sadece terminolojiyle ilgili değil. Müşterinin parasını ne kadar hızlı alacağını, ücret ödeyip ödemeyeceğinizi ve sonucu kimin kontrol edeceğini belirliyor.

Bu kılavuz, geri ödemelerin ve iptal işlemlerinin nasıl işlediğini, ters ibrazların nerede yer aldığını ve her birinin ödeme işlemleriniz için ne anlama geldiğini ayrıntılı olarak açıklamaktadır.

Bir işlemde para iadesi nedir?

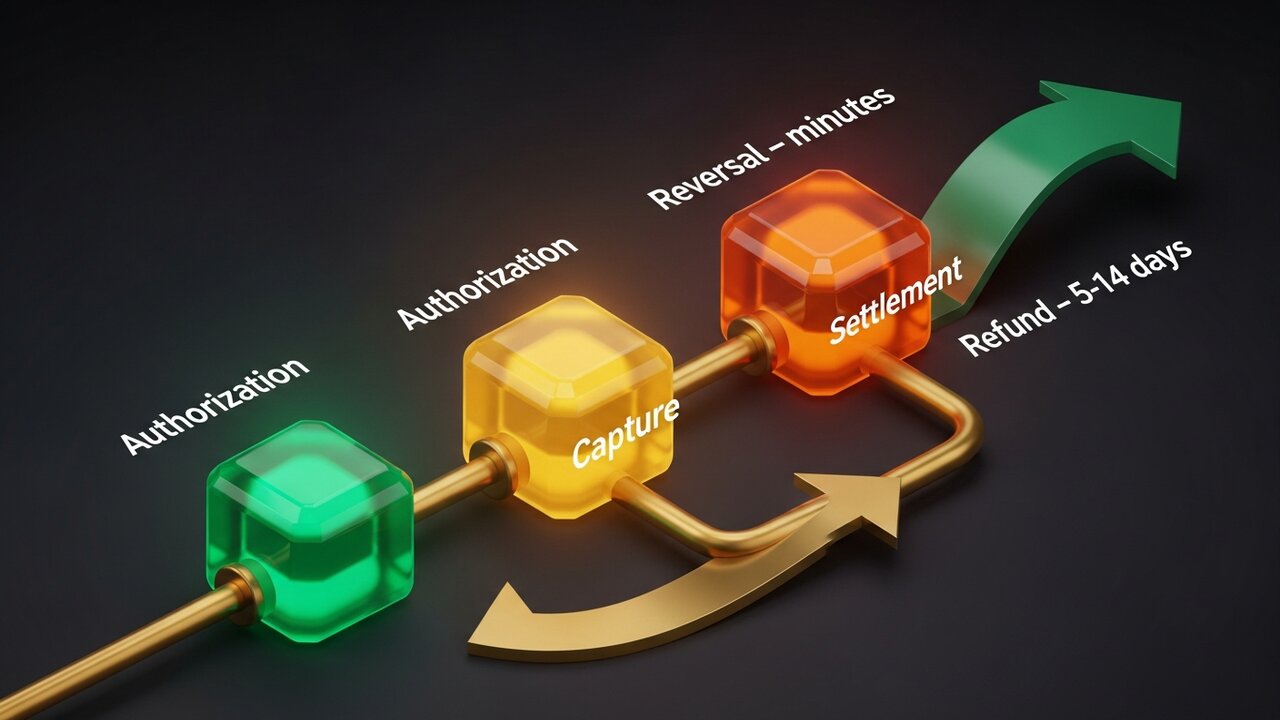

Para iadesi, işlem tamamlandıktan sonra paranın geri ödenmesi anlamına gelir. Ödeme, paranın müşterinin banka hesabından sizin hesabınıza kesin olarak aktarıldığı noktadır. Bu işlem tamamlandıktan sonra, işlem sona erer ve parayı geri almak için yeni ve ayrı bir süreç başlatmak gerekir.

Para iadesi yaptığınızda, ödeme işlemcisi müşterinin orijinal ödeme yöntemine bir kredi yönlendirir. Hesabınızdan para çekilir; müşterinin hesabına ise kredi yansıtılır. Bu işlem üçüncü bir tarafça zorlanmaz; işletme bunu gönüllü olarak başlatır.

Para iade süreciyle ilgili önemli bilgiler:

- Zamanlama: Sadece tam ödeme yapıldıktan sonra mümkündür, genellikle orijinal işlemden T+1 veya T+2 gün sonra.

- Hız: Kredi tutarının müşteri ekstresinde görünmesi, kart ağına ve kartı veren bankaya bağlı olarak 5-14 iş günü sürebilir.

- Ücretler: Orijinal işlemden kaynaklanan takas ücretleri iade edilmez; satıcı, para iadesi yaparken bile bu maliyeti üstlenir.

- Başlatan: Satıcı (veya satıcının isteği üzerine ödeme işlemcisi)

- Müşteri deneyimi: İlk ödeme görünür kalır; sonrasında ayrı bir iade kredisi görünür.

Bir müşteri, satın alma işleminden beş gün sonra kusurlu bir ürün hakkında sizinle iletişime geçerse, bu bir iade durumudur. İşlem günler önce tamamlanmıştır. Ödeme işlemciniz kredi yönlendirmesini halleder, ancak bu anında gerçekleşmez ve satış işlemini gerçekleştirmek için ödediğiniz komisyon ücreti her halükarda ödenmiş olarak kalır.

Ters İşlem Nedir?

Bir geri alma işlemi, ödeme tamamen gerçekleşmeden önce iptal edilir. Kart ödemesinin onaylanması ile paranın gerçekten transfer edilmesi arasında kısa bir süre vardır ve geri alma işlemleri bu süre zarfında gerçekleşir.

Müşteri kartla ödeme yaptığında, kartı veren banka fonlara bloke koyar. Ardından ödeme işlemcisi bu yetkilendirmeyi yakalar ve ödeme için bankaya gönderir. Bir geri alma işlemi, ödeme grubu kapanmadan önce bu süreci durdurur ve transfer tamamlanmadan bloke edilen tutarı kaldırır.

Tersine çevirme başlığı altında üç farklı tür yer almaktadır:

- Yetki iptali — işlem gerçekleşmeden önce başlatılır; bloke kaldırılır ve müşterinin fonları anında serbest bırakılır.

- Geçersiz — yakalama işleminden sonra ancak günlük ödeme grubu kapanmadan önce başlatılır; yine de takas ücretlerinden kaçınılır.

- ACH geri alma işlemi — hesap hataları, yetersiz bakiye veya mükerrer kayıtlar nedeniyle banka tarafından başlatılan bir ACH transferinin iptal edilmesi.

Gerçekte hiçbir para transferi gerçekleşmedi. Ödeme yapılmadığı için, herhangi bir takas ücreti uygulanmaz; işlem, finansal açıdan hiç gerçekleşmemiş gibi ortadan kaybolur. Müşteri, genellikle birkaç saat içinde hesabındaki bloke işleminin kalktığını görür.

Geri Ödeme ve İptal Arasındaki Temel Farklar

Para iadesi ve işlem iptali arasındaki farkı anlamak için, yan yana bir karşılaştırma en net yaklaşımdır:

| Faktör | Geri ödemek | Tersine çevirme |

|---|---|---|

| Bu olduğunda | Yerleşimden sonra | Yerleşimden önce |

| Tarafından başlatıldı | Tüccar | Tüccar, ödeme kabul eden kuruluş veya kart veren kuruluş |

| İşlem süresi | 5-14 iş günü | Dakikalar ile 24-48 saat arası |

| Takas ücretleri | Tüccar emer | Ücretlendirilmedi. |

| Müşteri hesabı | Kredi ayrı olarak kaydedilir. | Tutuklama serbest bırakıldı |

| En iyi kullanım alanı | İadeler, teslimat sonrası anlaşmazlıklar | Hatalar, aynı gün iptalleri |

Sorunu yeterince hızlı fark ederseniz – aynı gün, ideal olarak birkaç saat içinde – işlemi iptal etmek neredeyse her zaman daha iyi bir seçenektir. Bu, müşteri için daha hızlı, sizin için ise daha ucuzdur. Bu süre dolduktan sonra, para iadesi söz konusu olur.

Her iki seçenek de üçüncü seçeneğe kıyasla satıcı dostudur; bu nedenle para iadesi ve işlem iptali arasındaki fark, çoğu mağaza sahibinin fark ettiğinden çok daha önemlidir.

Üç Farklı Ödeme İptali Türünün Karşılaştırılması

"Ödeme geri alma" terimi, çoğu insanın beklediğinden daha geniş bir kavramdır. Her birinin maliyet profili birbirinden çok farklı olan üç ayrı mekanizmayı kapsar:

- Yetki iptali (para çekilmeden önce iptal) — En ucuz seçenek. Herhangi bir para çekilmeden önce işlemi iptal eder. İşlem komisyonu yok, geri ödeme ücreti yok, neredeyse anında çözüm. Orijinal işlemden sonraki saatler içinde tespit edilen hatalar için geçerlidir.

- Geri ödeme (satıcı tarafından başlatılan ödeme sonrası) — Daha pahalı. İşlem tamamlandığı için takas ücretleri uygulanır. Satıcı gönüllü olarak parayı iade eder. Yavaş — 5-14 iş günü — ancak kontrol altında. Ne zaman ve nasıl yapılacağına siz karar verirsiniz.

- Geri ödeme talebi (müşteri tarafından başlatılan itiraz) — En zarar verici olanıdır. Müşteri, itiraz etmek için sizin yerinize değil, kartı veren kuruluşa gider. Banka, sizin onayınız olmadan işlemi iptal eder, orijinal tutarı düşer ve genellikle olay başına 15-100 dolar arasında bir itiraz ücreti alır. Temyiz süreciyle mücadele edebilirsiniz, ancak kazanmak zaman ve belge gerektirir.

Maliyet hiyerarşisini bilmek, iş planlaması için önemlidir:

| Tip | Kim başlatıyor? | Ücret | Zaman çizelgesi |

|---|---|---|---|

| Yetki iptali | Tüccar / alıcı | Hiçbiri | Saat |

| Geçersiz | Tüccar | Minimum veya hiç | Aynı gün |

| Geri ödemek | Tüccar | Değişim maliyeti | 5-14 iş günü |

| Geri ödeme talebi | Müşteri (banka aracılığıyla) | 15-100 dolar + risk | Haftalar |

Aylık işlemlerin %1'ini aşan geri ödemeler hesapları riske atar. Ödeme işlemcileri yüksek oranları işaretler, sürekli rezerv uygular veya hesapları tamamen kapatır. Ne zaman iptal edeceğinizi, ne zaman para iadesi yapacağınızı ve geri ödemeleri nasıl önleyeceğinizi bilmek gerçek nakit akışı yönetimidir.

Para İadesi ve İptal İşlemlerine Örnekler

Bir giyim mağazasını ele alalım. Müşteri kışlık bir ceket sipariş ediyor. İki hafta sonra ceket bozuk bir fermuarla geliyor. Müşteri iade istiyor. Müşteri iletişime geçtiğinde, işlem 12 gün önce tamamlanmış oluyor; iade için geçerli bir süre kalmamış. Mağaza, ödeme işlemcisi aracılığıyla para iadesini gerçekleştiriyor. Müşterinin hesaba para yatırıldığını görmesi yedi ila on iş günü sürüyor. Orijinal satıştan kaynaklanan komisyon ücretleri geri gelmiyor.

Bunu bir otel senaryosuyla karşılaştıralım. Otel, giriş sırasında misafirin kartından 400 dolarlık ön provizyon alıyor. Nihai fatura 310 dolar oluyor. Çıkıştan birkaç saat sonra, otelin sistemi 90 dolarlık fazla bloke edilen tutarı serbest bırakıyor - standart bir provizyon iptali. Misafirin bankası aynı gün parayı serbest bırakıyor. Hiçbir ücret yok, hiçbir evrak işi yok, misafirin ekstresinde 90 dolarlık bir ücretin izi bile yok.

Bir restoran, iptal işleminin bir başka temiz örneğini sunar. Bir garson 85 dolarlık bir akşam yemeği faturasını alır ve yanlışlıkla iki kez gönderir. Çift kayıt, geceki ödeme işlemi kapanmadan önce terminalde görünür. Bir yönetici çift kaydı iptal eder. Müşteri bunu asla görmez; işlem hiç onaylanmadığı için restoran fazladan hiçbir şey ödemez.

İade talepleri farklı bir şekilde işliyor. Bir müşteri yazılım satın alıyor, indiriyor ve üç hafta sonra kart şirketini arayarak işlemi tanımadıklarını söylüyor. Banka, satıcıyla hiç iletişime geçmeden bir geri ödeme süreci başlatıyor. Satıcının hesabına bir iade bildirimi geliyor; 49 dolarlık satış bedeli ve üzerine 35 dolarlık itiraz ücreti ekleniyor. Parayı geri almak için kanıt dosyası oluşturmak gerekiyor: makbuz, indirme kayıtları, IP adresi, zaman damgalı erişim kayıtları. Ve bu dosyanın kart ağının son tarihinden önce ulaşması gerekiyor.

İlk üç senaryonun hepsinde sıfır maliyete giden bir yol var. Dördüncüsünde yok.

İade ve İptal İşlemlerinin Satıcı Nakit Akışını Nasıl Etkilediği

Geri ödemelerin ve iptal işlemlerinin finansal etkisi, münferit olaylarla ilgili değildir. Büyük ölçekte bakıldığında, ortaya çıkan sonuçlar farklı bir tablo çiziyor.

Yetki iptalleri ve geçersiz kılınmaları nakit akışını etkilemez. Fonlar hiçbir zaman hesaba geçmediği için geri alınacak bir şey yoktur. Muhasebe terimleriyle, bu işlemler tamamen ortadan kaybolur.

Geri ödemeler nakit akışını doğrudan etkiler. Para hesabınızdaydı; şimdi değil. Geri ödeme oranları %2-3'ün üzerine çıktığında, ödeme işlemcileri dikkat etmeye başlar. Yüksek oranlar risk sinyallerini tetikler; işlemci, finansal bir tampon olarak her işlemden belirli bir yüzdeyi (genellikle %5-10) 90-180 günlük bir süre boyunca tutabilir.

İade talepleri, zararı farklı şekillerde artırır. Her biri işlem tutarını düşürür ve bir de ücret ekler. Aylık 50.000 dolarlık gelir üzerinden %1,5 iade talebi oranıyla çalışan bir işletme, kaybedilen geliri hesaba katmadan önce aylık 750 doların üzerinde ücret öder.

Zaman içinde maruz kalmayı azaltan adımlar:

- Onay ve ödeme arasındaki zamanlamayı takip edin ve ödeme penceresi kapanmadan önce hatalara müdahale edin.

- Açık ve anlaşılır iade politikaları yazın; para iadesi talebinde bulunmayı bilen müşteriler nadiren anlaşmazlığa başvururlar.

- Sahtekarlık amaçlı işlemlerin geri ödeme talebine dönüşmesini önlemek için AVS ve 3D Secure kullanın.

- Ödeme işlemcisi kontrol panelinizde iade ve iptal oranlarını ayrı ayrı takip edin; bunlar farklı sorunlara işaret eder.

- Dijital ürünler için, iade talebi gelmesi ihtimaline karşı kanıt paketlerini hazırda bulundurun.

Kripto Ödemeler ve Tersine Dönme Sorunu

Kart ağları, tamamlanmış işlemlerin banka, düzenleyici işlem veya dolandırıcılık yoluyla geri alınabileceği varsayımına dayanır. Kripto para birimleri ise bunun tam tersi bir prensibe göre çalışır: Onaylanmış işlemler kesindir.

Bir Bitcoin, Ethereum veya stablecoin ödemesi blockchain üzerinde onaylandıktan sonra, hiçbir taraf bunu geri alamaz. İptal etmek için bir yetkilendirme penceresi yoktur. İtiraz edilecek bir kart veren kuruluş da yoktur. Kart kabul eden işletmelere yıllık milyarlarca dolara mal olan geri ödeme mekanizmasının kripto paralarda hiçbir eşdeğeri yoktur.

Bu durum, satıcılar için iade ve geri ödeme süreçlerini somut şekillerde değiştiriyor:

- Geri ödeme talebi yok — dostane dolandırıcılık (alınmadığını yanlış beyan etme) itiraz edilecek bir kart ağı olmadan işe yaramaz.

- Yetkisiz geri ödeme yok — sadece satıcı para iadesi yapabilir ve bunu da ancak yeni bir giden işlem göndererek yapabilir.

- Geri ödemeler manuel olarak yapılır ; kripto para geri ödemesi, eşdeğer tutarın müşterinin cüzdan adresine geri gönderilmesi anlamına gelir; hiçbir işlemci bunu otomatikleştirmez.

- Anlaşmazlıklar doğrudan çözülür ; kart ağı aracısı olmadan, satıcılar kendi politikalarını belirler ve müşterilerle olan anlaşmazlıkları kendileri yönetir.

- Ödeme anında gerçekleşir — T+1/T+2 gecikmesi yoktur; onaylanan fonlar anında cüzdanınıza ulaşır.

Geri ödeme ücretleri ve sahtekarlık kaynaklı anlaşmazlıklarla uğraşan işletmeler için, kripto parayı ödeme seçeneği olarak eklemek gerçek bir finansal gerekçe sunuyor. Plisio, Bitcoin, Ethereum, USDT, USDC ve 20'den fazla diğer varlığı ödeme sırasında kabul etmenizi sağlar; geri ödeme riski yok, işlem ücretleri %0,5'ten başlıyor.

Çözüm

Para iadesi ve iptal işlemi arasındaki temel fark zamanlamayla ilgilidir. İptal işlemleri ödeme öncesinde gerçekleşir; hızlı, ucuz ve kontrollüdür. Para iadeleri ise ödeme sonrasında gerçekleşir; daha yavaş, daha pahalıdır, ancak yine de kontrollüdür. Geri ödemeler ise tamamen kontrolünüzü ortadan kaldıran ve en yüksek maliyeti getiren zorunlu bir versiyondur.

Kartla ödeme işlemleri yapan her işletme için, hataları iade yerine iptal edecek kadar erken yakalamak gerçek anlamda para tasarrufu sağlar. İade oranlarını yönetmek, ödeme işlemcisiyle olan ilişkinizi sağlıklı tutar. Ve ödeme sisteminizi, daha iyi dolandırıcılık kontrolleri yoluyla veya geri ödemelerin mümkün olmadığı durumlarda kripto para ekleyerek, ters ibraz riskini sınırlayacak şekilde yapılandırmak, doğrudan kar marjlarınızı korur.

Amaç, hiç getiri elde etmemek değil. Amaç, her bir getiriyi en az maliyetli yoldan yönlendirmektir.