返金取引と取消取引:主な違いを解説

ある顧客は注文をキャンセルしたいとメールで連絡してきた。別の顧客は3週間前に間違った商品が届いたと電話をかけてきた。どちらも返金を求めているが、ビジネスの観点から見ると、これらは全く異なる状況であり、対応も全く異なる必要がある。返金と取引の取り消しの違いは、単なる用語の違いではない。顧客がどれだけ早くお金を受け取れるか、手数料が発生するかどうか、そして実際に誰が結果をコントロールするかといった点も、この違いによって決まるのだ。

このガイドでは、払い戻しと取消取引の仕組み、チャージバックの位置づけ、そしてそれぞれが決済業務にどのような意味を持つのかを詳しく解説します。

取引における返金とは何ですか?

返金とは、取引が既に決済された後に資金を返還することです。決済とは、顧客の銀行口座からあなたの銀行口座へ資金が最終的に移動する時点を指します。決済が完了すると取引は完了し、資金を取り戻すには、新たに別の手続きを開始する必要があります。

返金処理を行うと、決済処理業者が顧客の元の支払い方法に返金処理を行います。あなたの口座から引き落としが行われ、顧客の口座に返金が行われます。これは第三者による強制ではなく、事業者が自主的に行う処理です。

払い戻し手続きに関する重要なポイント:

- タイミング:決済完了後のみ可能。通常は元の取引からT+1またはT+2日後。

- 処理速度:カードネットワークと発行銀行によって異なりますが、お客様の明細書にクレジットが反映されるまで5~14営業日かかります。

- 手数料:元の取引のインターチェンジ手数料は返金されません。返金を行う場合でも、販売者がその費用を負担します。

- 開始者:販売者(または販売者の要請による決済代行業者)

- 顧客体験:元の請求額は表示されたままで、その後、別の返金クレジットが表示されます。

購入から5日後に顧客から不良品について連絡があった場合、それは返金対応となります。取引は数日前に完了しています。決済処理業者が返金処理を行いますが、即時には完了せず、販売処理のために支払った手数料は返金されません。

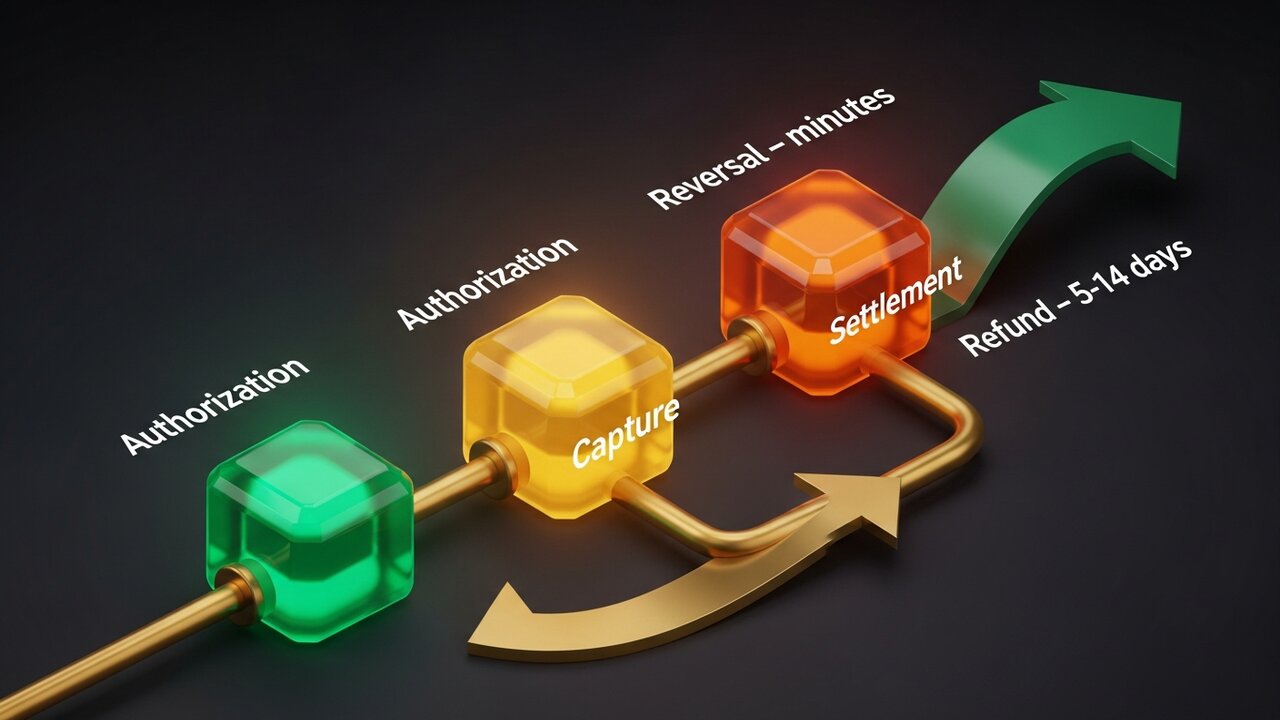

取引の取り消しとは何ですか?

取消取引とは、支払いが完全に決済される前にキャンセルする取引のことです。カード決済が承認されてから実際に資金が移動するまでの間には短い時間差があり、その時間差の中で取消取引が発生します。

顧客がカードで支払いを行うと、発行銀行は顧客の資金を一時的に保留します。その後、アクワイアラーはその承認情報を取得し、決済のために銀行に送信します。取消処理は、決済バッチが完了する前にこのプロセスを中断し、送金を完了することなく保留を解除します。

逆転現象には、大きく分けて3つのタイプがあります。

- 承認取り消し― 取引が確定する前に開始され、保留が解除され、顧客の資金は即座に解放されます。

- 無効化— キャプチャ後、日々の決済バッチが閉じる前に開始される。インターチェンジ手数料は引き続き回避される。

- ACH送金取り消し― 口座エラー、資金不足、または重複入力などの理由で銀行がACH送金をキャンセルすること

実際には資金の移動は発生しません。決済が行われなかったため、インターチェンジ手数料は発生せず、取引は財務上、まるで最初から存在しなかったかのように消滅します。顧客は通常、数時間以内に口座の保留が解除されるのを確認できます。

返金と取り消しの主な違い

返金取引と取消取引の違いを理解するには、両者を並べて比較するのが最も分かりやすい方法です。

| 要素 | 返金 | 逆転 |

|---|---|---|

| そうなった時 | 決済後 | 決済前 |

| 開始者 | 商人 | 加盟店、アクワイアラー、またはカード発行会社 |

| 処理時間 | 5~14営業日 | 数分から24~48時間 |

| インターチェンジ手数料 | 商人が吸収する | 料金はかかりません |

| 顧客アカウント | クレジットは別途掲載されます | ホールドリリース |

| 最適な用途 | 返品、配達後の紛争 | エラー、当日キャンセル |

問題に十分早く気づけば(理想的には当日中、数時間以内)、返金処理の方がほぼ間違いなく良い選択肢です。顧客にとっては迅速で、あなたにとってはコストが安くなります。しかし、その猶予期間を過ぎてしまうと、返金処理の段階に入ります。

どちらの選択肢も3つ目の選択肢に比べて販売者にとって有利であるため、返金と取引の取り消しの違いは、ほとんどの店舗オーナーが認識している以上に重要な意味を持つ。

3種類の支払い取り消しを比較する

「支払い取り消し」という用語は、多くの人が想像するよりも広範な意味を持ちます。これは、それぞれコスト構造が大きく異なる3つの異なる仕組みを包含しています。

- 承認取り消し(決済前無効化) — 最も安価なオプションです。資金が決済される前に取引をキャンセルします。インターチェンジ手数料、チャージバック手数料は不要で、ほぼ即座に解決します。元の取引から数時間以内に発見されたエラーに有効です。

- 返金(決済後に販売者側から開始) — 手数料が高くなります。取引は完了しているため、インターチェンジ手数料が発生します。販売者が自主的に資金を返金します。処理には時間がかかります(5~14営業日)が、管理は可能です。返金のタイミングと発行するかどうかは、販売者が決定します。

- チャージバック(顧客による異議申し立て) — 最も深刻なケースです。顧客があなたではなくカード発行会社に請求内容の不服を申し立てます。銀行はあなたの同意なしに取引を取り消し、元の金額を差し引き、異議申し立て手数料(通常1件あたり15ドル~100ドル)を請求します。異議申し立て手続きで争うことはできますが、勝訴するには時間と証拠書類が必要です。

コスト階層構造は、事業計画を立てる上で知っておく価値があります。

| タイプ | 誰が開始するのか | 手数料 | タイムライン |

|---|---|---|---|

| 承認取り消し | 加盟店/アクワイアラー | なし | 営業時間 |

| 空所 | 商人 | ごくわずか、またはまったくない | 当日 |

| 返金 | 商人 | インターチェンジ費用 | 5~14営業日 |

| チャージバック | 顧客(銀行経由) | 15ドル~100ドル+リスク | ウィークス |

月間取引件数の1%を超えるチャージバックは、アカウントのリスクを高めます。決済処理業者は、高率のチャージバックを警告したり、積立金を課したり、アカウントを完全に停止したりします。キャンセルするタイミング、返金するタイミング、そしてチャージバックを防ぐ方法を知ることが、真のキャッシュフロー管理です。

払い戻しおよび取消取引の例

例えば、ある衣料品店で顧客が冬用ジャケットを注文したとします。2週間後、ジャケットが届きましたが、ファスナーが壊れていました。顧客は返品を希望します。しかし、店側が連絡してきた時点で、取引は12日前に完了しており、返品期間は過ぎています。店側は決済代行業者を通じて返金処理を行います。顧客が返金を確認するまでには7~10営業日かかります。元の販売にかかった手数料は返金されません。

ホテルのシナリオと比較してみましょう。ホテルはチェックイン時に宿泊客のカードに400ドルの事前承認を行います。最終的な請求額は310ドルです。チェックアウト後数時間以内に、ホテルのシステムは90ドルの超過保留を解除します。これは標準的な承認取り消し処理です。宿泊客の銀行も同日中に資金を解放します。手数料も書類手続きも不要で、宿泊客の明細書に90ドルの請求記録は一切残りません。

レストランでの事例は、取引の無効化の分かりやすい例です。ウェイターが85ドルの夕食代を請求した際、誤って2回請求してしまいました。この重複請求は、夜間の決済バッチ処理が終了する前に端末に表示されます。マネージャーはこの重複請求を無効化します。顧客はこの重複請求を目にすることはありません。また、取引が決済されなかったため、レストラン側も追加料金を支払う必要はありません。

チャージバックは一風変わったケースです。顧客がソフトウェアを購入してダウンロードした後、3週間後にカード会社に連絡し、その取引に見覚えがないと伝えます。銀行は販売者に一切連絡することなく、返金手続きを開始します。販売者の口座にはチャージバック通知が届きますが、49ドルの売上金と35ドルの異議申し立て手数料が差し引かれます。返金を受けるには、領収書、ダウンロードログ、IPアドレス、タイムスタンプ付きのアクセス記録など、証拠となる資料を揃える必要があります。しかも、カードネットワークの締め切り日までに提出しなければなりません。

最初の3つのシナリオはいずれもコストゼロへの道筋がある。4つ目のシナリオにはそれがない。

返金と取り消しが加盟店のキャッシュフローに与える影響

払い戻しや取引の取り消しがもたらす経済的影響は、個々の事例にとどまりません。規模が大きくなると、そのパターンは全く異なる様相を呈します。

承認の取り消しや無効化は、キャッシュフローに影響を与えません。資金は決済されていないため、回収すべきものはありません。会計上、これらの取引はきれいに消滅します。

払い戻しはキャッシュフローに直接影響を与えます。口座にあったお金が、今はなくなっているのです。払い戻し率が2~3%を超えると、決済処理業者は警戒を始めます。高い払い戻し率はリスクシグナルとなり、処理業者は財務上の緩衝材として、各取引の一定割合(通常5~10%)を90~180日間の期間にわたって保留する場合があります。

チャージバックは、それぞれ異なる形で損害を増幅させる。チャージバックが発生するたびに、取引金額が差し引かれ、さらに手数料が加算される。月間売上高5万ドルの企業で、チャージバック率が1.5%の場合、失われた売上自体を考慮する前に、毎月750ドル以上の手数料を支払うことになる。

時間の経過とともに曝露を減らすための対策:

- 承認から決済までのタイミングを監視し、決済期限が切れる前にエラーに対処する。

- 明確な返品ポリシーを記載しましょう。返金方法を知っている顧客は、紛争に発展することはほとんどありません。

- AVSと3Dセキュアを利用して、不正取引がチャージバックに発展する前に阻止しましょう。

- 返金率と取消率は、プロセッサーダッシュボードで別々に追跡してください。これらは異なる問題を示しています。

- デジタル商品の場合、チャージバックが発生した場合に備えて証拠書類を準備しておきましょう。

暗号通貨決済と逆転問題

カードネットワークは、完了した取引は銀行、規制当局の措置、または不正行為によって取り消される可能性があるという前提に基づいて構築されています。一方、暗号通貨は正反対の前提に基づいています。つまり、確認済みの取引は最終的なものとなります。

ビットコイン、イーサリアム、またはステーブルコインによる支払いがブロックチェーン上で承認されると、いかなる当事者もそれを取り消すことはできません。キャンセルするための承認期間も、異議申し立てを行うカード発行会社もありません。カード決済を受け付ける企業が年間数十億ドルの損失を被るチャージバックの仕組みは、暗号通貨には存在しないのです。

これは、販売者にとって返金と返品の状況を具体的に変えるものです。

- チャージバックはできません。カードネットワークに異議申し立てをしなければ、フレンドリー詐欺(領収書を受け取っていないと偽って主張すること)は機能しません。

- 不正な取り消しはできません。売り手のみが資金を返金でき、返金するには新たな送金取引を行う必要があります。

- 返金は手動で行われます。暗号通貨の返金とは、同額を顧客のウォレットアドレスに送金することを意味します。この処理を自動化するプロセッサーはありません。

- 紛争は直接処理される。カードネットワークの仲介者がいないため、販売者は独自のポリシーを設定し、顧客との意見の相違を自ら解決する。

- 決済は即時です。T+1/T+2の遅延はありません。確認済みの資金はすぐにウォレットに届きます。

チャージバック手数料や不正請求に悩まされている企業にとって、決済オプションに仮想通貨を追加することは、経済的に大きなメリットがあります。Plisioなら、ビットコイン、イーサリアム、USDT、USDCをはじめとする20種類以上の仮想通貨を決済時に受け入れることができ、チャージバックのリスクはゼロ、取引手数料は0.5%からとなっています。

結論

返金と取消取引の根本的な違いは、タイミングにあります。取消取引は決済前に行われるため、迅速、安価、かつ管理しやすいです。返金は決済後に行われるため、処理速度は遅くなりますが、コストは高くなります。チャージバックは強制的な処理であり、完全に管理が難しく、最もコストがかかります。

カード決済を処理するあらゆる企業にとって、エラーを早期に発見して返金ではなく無効化することは、実際のコスト削減につながります。返金率を適切に管理することで、決済処理業者との良好な関係を維持できます。また、不正対策の強化や、取り消しが不可能な仮想通貨の導入など、チャージバックのリスクを最小限に抑えるように決済システムを構築することで、利益率を直接的に保護できます。

目標は返品を一切なくすことではなく、それぞれの返品を最もコストのかからない経路で処理することである。