Giao dịch hoàn tiền so với giao dịch hủy bỏ: Giải thích những điểm khác biệt chính

Một khách hàng gửi email yêu cầu hủy đơn hàng. Một khách hàng khác gọi điện vì nhận được hàng sai cách đây ba tuần. Cả hai đều muốn được hoàn tiền — nhưng xét từ góc độ kinh doanh, đây là hai tình huống hoàn toàn khác nhau và đòi hỏi những phản hồi hoàn toàn khác nhau. Sự khác biệt giữa hoàn tiền và giao dịch hủy đơn hàng không chỉ nằm ở thuật ngữ. Nó quyết định tốc độ khách hàng nhận được tiền, liệu bạn có phải trả phí hay không, và ai thực sự kiểm soát kết quả.

Hướng dẫn này sẽ phân tích chi tiết cách thức hoạt động của các giao dịch hoàn tiền và đảo ngược, phạm vi của các giao dịch hoàn trả (chargeback), và ý nghĩa của từng loại đối với hoạt động thanh toán của bạn.

Hoàn tiền trong một giao dịch là gì?

Hoàn tiền là việc trả lại tiền sau khi giao dịch đã được thanh toán xong. Thanh toán xong là thời điểm tiền được chuyển hẳn từ tài khoản ngân hàng của khách hàng sang tài khoản của bạn. Khi việc đó hoàn tất, giao dịch đã kết thúc và việc lấy lại tiền đòi hỏi phải bắt đầu một quy trình mới, riêng biệt.

Khi bạn thực hiện hoàn tiền, bộ xử lý thanh toán sẽ chuyển khoản tiền hoàn trả về phương thức thanh toán ban đầu của khách hàng. Tài khoản của bạn sẽ bị trừ tiền; tài khoản của khách hàng sẽ nhận được khoản tiền hoàn trả. Không có bên thứ ba nào ép buộc điều này — doanh nghiệp tự nguyện thực hiện.

Những thông tin quan trọng về quy trình hoàn tiền:

- Thời gian: Chỉ có thể thực hiện sau khi thanh toán đầy đủ, thường là T+1 hoặc T+2 sau giao dịch ban đầu.

- Tốc độ: Từ 5 đến 14 ngày làm việc để khoản tín dụng hiển thị trên sao kê của khách hàng, tùy thuộc vào mạng lưới thẻ và ngân hàng phát hành.

- Phí: Phí giao dịch từ giao dịch ban đầu sẽ không được hoàn trả — người bán phải chịu chi phí đó ngay cả khi hoàn tiền.

- Được khởi xướng bởi: Người bán (hoặc đơn vị xử lý thanh toán của họ theo yêu cầu của người bán)

- Trải nghiệm khách hàng: Khoản phí ban đầu vẫn hiển thị; khoản tiền hoàn lại riêng biệt sẽ xuất hiện sau đó.

Nếu khách hàng liên hệ với bạn năm ngày sau khi mua hàng về sản phẩm bị lỗi, đó là trường hợp hoàn tiền. Giao dịch đã được hoàn tất vài ngày trước. Bộ xử lý thanh toán của bạn sẽ xử lý việc chuyển tiền, nhưng quá trình này sẽ không diễn ra ngay lập tức, và phí giao dịch bạn đã trả để xử lý giao dịch vẫn phải được thanh toán.

Giao dịch đảo chiều là gì?

Giao dịch đảo chiều hủy bỏ một khoản thanh toán trước khi nó được hoàn tất. Có một khoảng thời gian ngắn giữa lúc thanh toán bằng thẻ được ủy quyền và lúc tiền thực sự được chuyển đi, và khoảng thời gian đó chính là nơi diễn ra các giao dịch đảo chiều.

Khi khách hàng thanh toán bằng thẻ, ngân hàng phát hành sẽ tạm giữ số tiền trong tài khoản của họ. Sau đó, đơn vị chấp nhận thanh toán sẽ ghi nhận ủy quyền này và gửi đến ngân hàng để thanh toán. Một giao dịch đảo ngược sẽ can thiệp vào quá trình này trước khi lô thanh toán kết thúc, giải phóng khoản tiền tạm giữ mà không hoàn tất việc chuyển khoản.

Có ba loại khác nhau thuộc phạm vi đảo ngược:

- Hủy bỏ ủy quyền — được thực hiện trước khi giao dịch được ghi nhận; lệnh giữ tiền bị hủy bỏ và tiền của khách hàng được giải phóng ngay lập tức.

- Hủy bỏ — được khởi tạo sau khi bắt giữ nhưng trước khi lô thanh toán hàng ngày kết thúc; vẫn tránh được phí giao dịch.

- Hủy giao dịch ACH — việc ngân hàng chủ động hủy bỏ giao dịch chuyển khoản ACH do lỗi tài khoản, thiếu tiền hoặc trùng lặp.

Trên thực tế không có khoản tiền nào được chuyển đi. Vì việc thanh toán không diễn ra, nên không áp dụng phí giao dịch — giao dịch biến mất như thể chưa từng xảy ra về mặt tài chính. Khách hàng sẽ thấy khoản tiền bị giữ lại biến mất khỏi tài khoản của họ, thường là trong vòng vài giờ.

Những điểm khác biệt chính giữa hoàn tiền và hủy đơn hàng

Để hiểu rõ sự khác biệt giữa giao dịch hoàn tiền và giao dịch hủy bỏ, cách tốt nhất là so sánh chúng cạnh nhau:

| Nhân tố | Đền bù | Đảo ngược |

|---|---|---|

| Khi điều đó xảy ra | Sau khi giải quyết xong | Trước khi thanh toán |

| Được khởi xướng bởi | Thương nhân | Người bán, đơn vị chấp nhận thanh toán hoặc đơn vị phát hành thẻ |

| Thời gian xử lý | 5–14 ngày làm việc | Từ vài phút đến 24–48 giờ |

| Phí trao đổi | Người bán hấp thụ | Không tính phí |

| Tài khoản khách hàng | Ghi chú nguồn được đăng riêng. | Giữ lại |

| Thích hợp nhất để | Trả hàng, tranh chấp sau khi giao hàng | Lỗi, hủy đặt chỗ trong cùng ngày |

Nếu bạn phát hiện ra vấn đề đủ nhanh — trong cùng ngày, lý tưởng nhất là trong vòng vài giờ — thì việc hoàn trả hàng hầu như luôn là lựa chọn tốt hơn. Điều này nhanh hơn cho khách hàng và rẻ hơn cho bạn. Một khi thời gian đó kết thúc, bạn sẽ phải hoàn tiền.

Cả hai lựa chọn kia đều có lợi cho người bán hơn so với lựa chọn thứ ba, đó là lý do tại sao sự khác biệt giữa hoàn tiền và giao dịch đảo chiều lại quan trọng hơn nhiều so với hầu hết các chủ cửa hàng nhận ra.

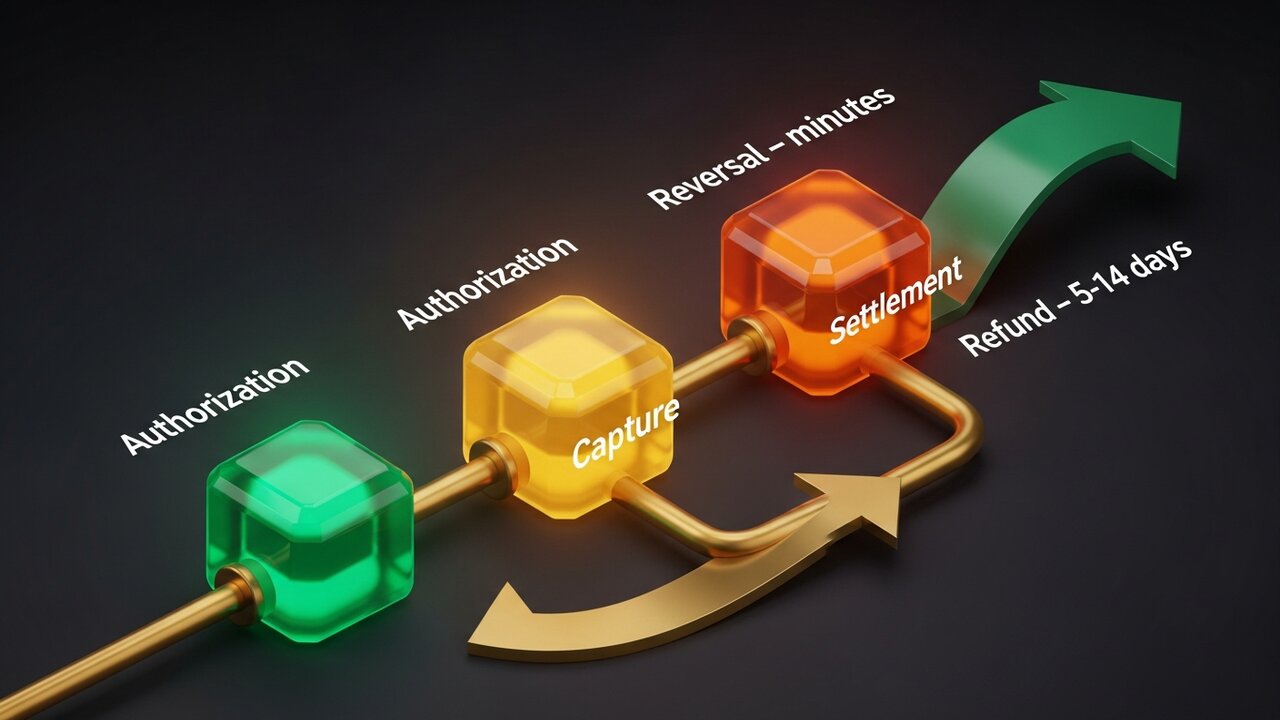

So sánh ba loại hoàn trả thanh toán

"Hoàn trả khoản thanh toán" là một thuật ngữ rộng hơn so với hầu hết mọi người nghĩ. Nó bao gồm ba cơ chế riêng biệt, mỗi cơ chế có chi phí rất khác nhau:

- Hủy ủy quyền (vô hiệu trước khi thu tiền) — Phương án tiết kiệm nhất. Hủy giao dịch trước khi bất kỳ khoản tiền nào được thu. Không mất phí giao dịch, không mất phí hoàn trả, giải quyết gần như tức thì. Có hiệu quả đối với các lỗi phát hiện trong vòng vài giờ sau giao dịch ban đầu.

- Hoàn tiền (do người bán chủ động sau khi giao dịch hoàn tất) — Tốn kém hơn. Giao dịch đã hoàn tất nên phí giao dịch được áp dụng. Người bán tự nguyện hoàn trả tiền. Quá trình chậm — 5-14 ngày làm việc — nhưng được kiểm soát. Bạn quyết định khi nào và có thực hiện việc hoàn tiền hay không.

- Hoàn tiền (tranh chấp do khách hàng khởi xướng) — Đây là hình thức gây thiệt hại nặng nề nhất. Khách hàng liên hệ với tổ chức phát hành thẻ của họ thay vì bạn để tranh chấp khoản phí. Ngân hàng sẽ đảo ngược giao dịch mà không cần sự đồng ý của bạn, khấu trừ số tiền ban đầu và tính phí tranh chấp, thường là từ 15 đến 100 đô la cho mỗi trường hợp. Bạn có thể kháng cáo thông qua quy trình khiếu nại, nhưng việc thắng kiện cần thời gian và bằng chứng.

Thứ tự ưu tiên chi phí rất quan trọng đối với việc lập kế hoạch kinh doanh:

| Kiểu | Ai là người khởi xướng | Phí | Dòng thời gian |

|---|---|---|---|

| Hủy ủy quyền | Người bán/người chấp nhận thanh toán | Không có | Giờ |

| Hư không | Thương nhân | Tối thiểu hoặc không có | Cùng ngày |

| Đền bù | Thương nhân | Chi phí trao đổi | 5–14 ngày làm việc |

| Hoàn tiền | Khách hàng (thông qua ngân hàng) | $15–$100 + rủi ro | Tuần |

Các khoản hoàn tiền vượt quá 1% giao dịch hàng tháng sẽ khiến tài khoản gặp rủi ro. Các nhà cung cấp dịch vụ thanh toán sẽ gắn cờ các khoản hoàn tiền cao, áp đặt các khoản dự trữ luân chuyển hoặc chấm dứt hoàn toàn tài khoản. Biết khi nào nên hủy, khi nào nên hoàn tiền và cách ngăn chặn các khoản hoàn tiền là quản lý dòng tiền thực sự hiệu quả.

Ví dụ về các giao dịch hoàn tiền và đảo chiều

Hãy xem xét một cửa hàng quần áo, nơi một khách hàng đặt mua một chiếc áo khoác mùa đông. Hai tuần sau, áo được giao đến nhưng khóa kéo bị hỏng. Khách hàng yêu cầu trả lại hàng. Đến khi họ liên lạc lại, giao dịch đã được thanh toán cách đây 12 ngày — không còn thời gian để hoàn tiền nữa. Cửa hàng xử lý hoàn tiền thông qua hệ thống thanh toán của mình. Bảy đến mười ngày làm việc trôi qua trước khi khách hàng nhận được tiền hoàn lại. Phí giao dịch từ giao dịch ban đầu không được hoàn trả.

Hãy so sánh điều đó với một trường hợp ở khách sạn. Khách sạn tạm giữ 400 đô la trên thẻ của khách khi nhận phòng. Hóa đơn cuối cùng là 310 đô la. Chỉ vài giờ sau khi trả phòng, hệ thống của khách sạn sẽ hủy bỏ khoản tiền giữ dư 90 đô la – một thao tác hoàn trả ủy quyền thông thường. Ngân hàng của khách sẽ giải phóng số tiền đó ngay trong ngày. Không mất phí, không cần giấy tờ, không có dấu vết của khoản phí 90 đô la trên sao kê của khách.

Một nhà hàng là ví dụ rõ ràng khác về việc hủy giao dịch. Nhân viên phục vụ tính tiền bữa tối trị giá 85 đô la và vô tình nhập giao dịch hai lần. Giao dịch trùng lặp xuất hiện trên máy POS trước khi quá trình thanh toán cuối ngày kết thúc. Người quản lý hủy bỏ giao dịch trùng lặp. Khách hàng không hề nhìn thấy; nhà hàng không phải trả thêm bất cứ khoản nào vì giao dịch chưa được thanh toán.

Việc hoàn tiền (chargeback) diễn ra khác biệt. Một khách hàng mua phần mềm, tải xuống và ba tuần sau gọi cho ngân hàng phát hành thẻ nói rằng họ không nhận ra giao dịch đó. Ngân hàng bắt đầu quy trình hoàn tiền mà không cần liên hệ với người bán. Thông báo hoàn tiền được gửi vào tài khoản của người bán — trừ đi 49 đô la tiền bán hàng và phí tranh chấp 35 đô la. Để lấy lại tiền, người bán cần phải thu thập đầy đủ bằng chứng: biên lai, nhật ký tải xuống, địa chỉ IP, bản ghi truy cập có dấu thời gian. Và tất cả phải được gửi đến trước thời hạn của mạng lưới thẻ.

Ba kịch bản đầu tiên đều có lộ trình dẫn đến chi phí bằng không. Kịch bản thứ tư thì không.

Ảnh hưởng của việc hoàn tiền và hủy giao dịch đến dòng tiền của người bán

Tác động tài chính của việc hoàn tiền và giao dịch hủy bỏ không chỉ đến từ các sự cố riêng lẻ. Ở quy mô lớn, các mô hình lại cho thấy một câu chuyện khác.

Việc đảo ngược và hủy bỏ ủy quyền không ảnh hưởng đến dòng tiền. Tiền chưa bao giờ được thanh toán, vì vậy không có gì để thu hồi lại. Về mặt kế toán, những giao dịch này biến mất một cách gọn gàng.

Việc hoàn tiền ảnh hưởng trực tiếp đến dòng tiền. Tiền đã ở trong tài khoản của bạn; giờ thì không còn nữa. Khi tỷ lệ hoàn tiền tăng lên trên 2-3%, các nhà xử lý thanh toán bắt đầu chú ý. Tỷ lệ cao kích hoạt các tín hiệu rủi ro — nhà xử lý có thể giữ lại một tỷ lệ phần trăm của mỗi giao dịch (thường là 5-10%) trong khoảng thời gian 90-180 ngày để làm vùng đệm tài chính.

Các khoản hoàn tiền (chargeback) làm trầm trọng thêm thiệt hại theo những cách khác nhau. Mỗi khoản hoàn tiền đều trừ đi số tiền giao dịch và cộng thêm một khoản phí. Một doanh nghiệp có tỷ lệ hoàn tiền 1,5% trên doanh thu hàng tháng 50.000 đô la sẽ phải trả hơn 750 đô la phí mỗi tháng, chưa kể đến doanh thu bị mất.

Các bước giúp giảm thiểu nguy cơ phơi nhiễm theo thời gian:

- Theo dõi thời gian từ khi phê duyệt đến khi thanh toán và xử lý lỗi trước khi thời gian thanh toán kết thúc.

- Hãy viết rõ chính sách hoàn trả — khách hàng biết cách yêu cầu hoàn tiền hiếm khi khiếu nại lên cấp trên.

- Hãy sử dụng AVS và 3D Secure để chặn các giao dịch gian lận trước khi chúng dẫn đến việc bị hoàn tiền.

- Theo dõi tỷ lệ hoàn tiền và hủy giao dịch riêng biệt trong bảng điều khiển của bộ xử lý; chúng cho thấy các vấn đề khác nhau.

- Đối với hàng hóa kỹ thuật số, hãy chuẩn bị sẵn các gói bằng chứng phòng trường hợp có yêu cầu hoàn tiền.

Thanh toán bằng tiền điện tử và vấn đề đảo ngược giao dịch

Các hệ thống thẻ tín dụng được xây dựng dựa trên giả định rằng các giao dịch đã hoàn tất có thể bị đảo ngược — bởi ngân hàng, bởi hành động của cơ quan quản lý hoặc bởi gian lận. Tiền điện tử hoạt động trên tiền đề ngược lại: các giao dịch đã được xác nhận là không thể đảo ngược.

Một khi giao dịch thanh toán bằng Bitcoin, Ethereum hoặc stablecoin được xác nhận trên blockchain, không bên nào có thể đảo ngược nó. Không có thời gian để hủy bỏ. Không có tổ chức phát hành thẻ nào để khiếu nại. Cơ chế hoàn tiền (chargeback) gây thiệt hại hàng tỷ đô la mỗi năm cho các doanh nghiệp chấp nhận thẻ tín dụng đơn giản là không có cơ chế tương đương trong tiền điện tử.

Điều đó sẽ thay đổi cục diện hoàn tiền và hủy đơn hàng một cách cụ thể đối với người bán:

- Không có chính sách hoàn tiền — gian lận thân thiện (tuyên bố sai sự thật rằng mình chưa nhận được hàng) không hiệu quả nếu không có mạng lưới thẻ để khiếu nại.

- Không có giao dịch hoàn tiền trái phép — chỉ người bán mới có thể hoàn tiền và chỉ bằng cách gửi một giao dịch đi mới.

- Việc hoàn tiền được thực hiện thủ công — hoàn tiền bằng tiền điện tử có nghĩa là gửi lại số tiền tương đương vào địa chỉ ví của khách hàng; không có hệ thống xử lý nào tự động hóa quá trình này.

- Các tranh chấp được xử lý trực tiếp — không thông qua trung gian mạng lưới thẻ, người bán tự đặt ra chính sách và tự giải quyết các bất đồng với khách hàng.

- Giao dịch được thanh toán tức thì — không có độ trễ T+1/T+2; tiền đã được xác nhận sẽ đến ví của bạn ngay lập tức.

Đối với các doanh nghiệp đang phải đối mặt với phí hoàn tiền và tranh chấp gian lận, việc thêm tiền điện tử làm phương thức thanh toán mang lại lợi ích tài chính thực sự. Plisio cho phép bạn chấp nhận Bitcoin, Ethereum, USDT, USDC và hơn 20 loại tài sản khác khi thanh toán — không có rủi ro bị hoàn tiền, phí giao dịch từ 0,5%.

Phần kết luận

Sự khác biệt giữa hoàn tiền và giao dịch đảo ngược về cơ bản nằm ở thời điểm thực hiện. Đảo ngược giao dịch diễn ra trước khi thanh toán – nhanh chóng, tiết kiệm chi phí và được kiểm soát. Hoàn tiền diễn ra sau khi thanh toán – chậm hơn, tốn kém hơn, nhưng vẫn được kiểm soát. Hoàn trả bằng cách yêu cầu bồi thường là một hình thức bắt buộc, tước bỏ hoàn toàn quyền kiểm soát của bạn và tốn kém nhất.

Đối với bất kỳ doanh nghiệp nào xử lý thanh toán bằng thẻ, việc phát hiện lỗi đủ sớm để hủy giao dịch thay vì hoàn tiền sẽ giúp tiết kiệm được chi phí đáng kể. Quản lý tỷ lệ hoàn tiền giúp duy trì mối quan hệ tốt với nhà cung cấp dịch vụ xử lý thanh toán. Và việc cấu trúc hệ thống thanh toán của bạn để hạn chế rủi ro bị hoàn tiền – cho dù thông qua các biện pháp kiểm soát gian lận tốt hơn hay bằng cách thêm tiền điện tử khi không thể hoàn tiền – sẽ trực tiếp bảo vệ lợi nhuận của bạn.

Mục tiêu không phải là không bao giờ có hàng trả lại. Mục tiêu là chuyển hướng mỗi khoản hàng trả lại theo con đường có chi phí thấp nhất.