रिफंड बनाम रिवर्सल लेनदेन: मुख्य अंतरों की व्याख्या

एक ग्राहक ईमेल करके अपना ऑर्डर रद्द करना चाहता है। दूसरा ग्राहक तीन सप्ताह पहले गलत सामान मिलने की शिकायत पर फोन करता है। दोनों अपना पैसा वापस चाहते हैं - लेकिन व्यावसायिक दृष्टिकोण से, ये पूरी तरह से अलग-अलग स्थितियाँ हैं जिनके लिए अलग-अलग प्रतिक्रियाओं की आवश्यकता होती है। रिफंड और रिवर्सल ट्रांजैक्शन में अंतर केवल शब्दावली का नहीं है। यह निर्धारित करता है कि ग्राहक को उसका पैसा कितनी जल्दी मिलता है, क्या आपको शुल्क देना पड़ता है, और वास्तव में परिणाम किसके नियंत्रण में होता है।

यह गाइड बताती है कि रिफंड और रिवर्सल लेनदेन कैसे काम करते हैं, चार्जबैक कहाँ फिट होते हैं, और आपके भुगतान संचालन के लिए प्रत्येक का क्या अर्थ है।

किसी लेन-देन में रिफंड क्या होता है?

रिफंड का मतलब है लेन-देन पूरा होने के बाद ही धनराशि वापस करना। लेन-देन पूरा होने का मतलब है कि ग्राहक के बैंक खाते से आपके खाते में धनराशि का निश्चित रूप से हस्तांतरण हो गया है। एक बार यह प्रक्रिया पूरी हो जाने पर, लेन-देन संपन्न हो जाता है, और धनराशि वापस पाने के लिए एक नई, अलग प्रक्रिया शुरू करनी पड़ती है।

जब आप रिफंड जारी करते हैं, तो पेमेंट प्रोसेसर ग्राहक के मूल भुगतान विधि में राशि वापस भेज देता है। आपके खाते से राशि कट जाती है; ग्राहक के खाते में राशि जमा हो जाती है। इसमें कोई तीसरा पक्ष हस्तक्षेप नहीं करता — यह प्रक्रिया व्यवसाय द्वारा स्वेच्छा से शुरू की जाती है।

धन वापसी प्रक्रिया के बारे में मुख्य तथ्य:

- समय सीमा: पूर्ण निपटान के बाद ही संभव है, आमतौर पर मूल लेनदेन के बाद T+1 या T+2 दिन।

- गति: कार्ड नेटवर्क और जारीकर्ता बैंक के आधार पर, ग्राहक के स्टेटमेंट में क्रेडिट दिखने में 5-14 कार्यदिवस लग सकते हैं।

- शुल्क: मूल लेनदेन पर लगने वाला विनिमय शुल्क वापस नहीं किया जाता है — विक्रेता को ही यह लागत वहन करनी पड़ती है, यहां तक कि रिफंड जारी करते समय भी।

- आरंभकर्ता: विक्रेता (या विक्रेता के अनुरोध पर उनका भुगतान प्रोसेसर)

- ग्राहक अनुभव: मूल शुल्क दिखाई देता रहता है; इसके बाद अलग से रिफंड क्रेडिट दिखाई देता है।

यदि कोई ग्राहक खरीदारी के पांच दिन बाद किसी दोषपूर्ण उत्पाद के बारे में आपसे संपर्क करता है, तो यह धनवापसी का मामला है। लेन-देन कुछ दिन पहले ही पूरा हो चुका है। आपका भुगतान प्रोसेसर क्रेडिट रूटिंग का काम संभालता है, लेकिन यह तुरंत नहीं होगा, और बिक्री प्रक्रिया के लिए आपके द्वारा भुगतान किया गया विनिमय शुल्क भुगतान के रूप में ही रहेगा।

रिवर्सल ट्रांजैक्शन क्या है?

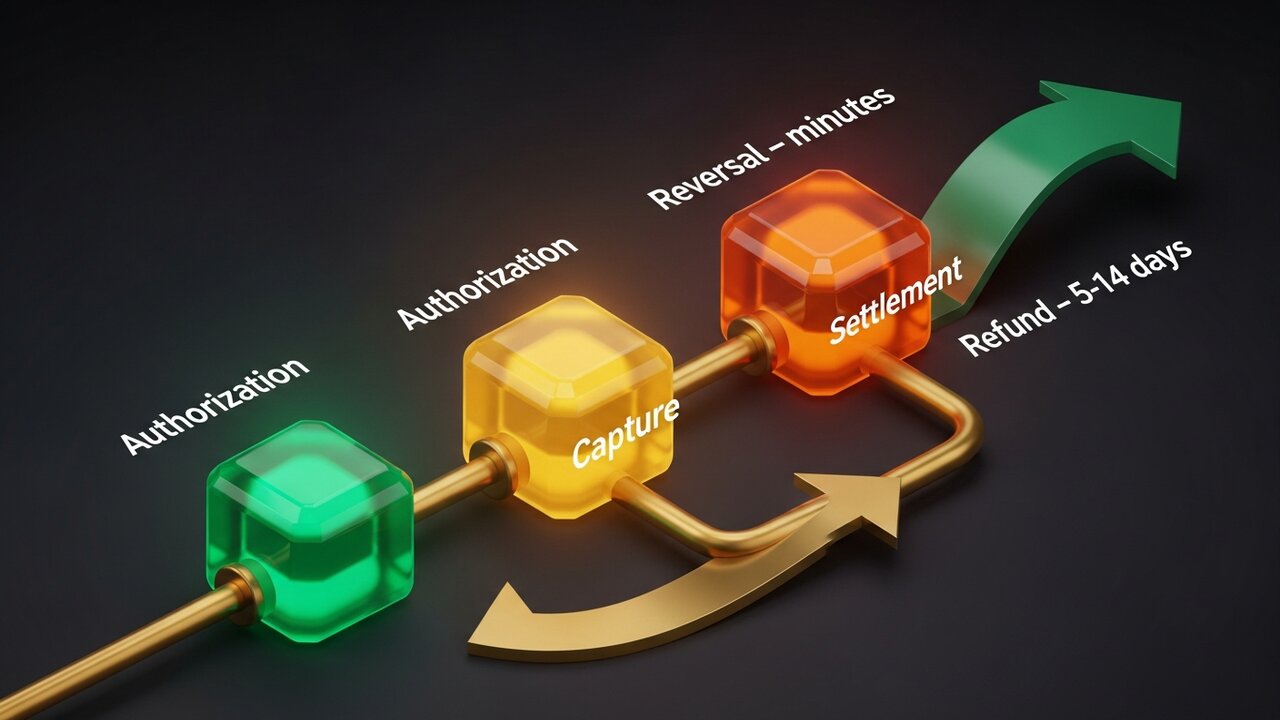

रिवर्सल ट्रांजैक्शन भुगतान के पूरी तरह से सेटल होने से पहले ही उसे रद्द कर देता है। कार्ड से भुगतान अधिकृत होने और धनराशि वास्तव में स्थानांतरित होने के बीच एक छोटा सा अंतराल होता है, और इसी अंतराल में रिवर्सल ट्रांजैक्शन होते हैं।

जब कोई ग्राहक कार्ड से भुगतान करता है, तो जारीकर्ता बैंक उनकी धनराशि पर रोक लगा देता है। इसके बाद अधिग्रहणकर्ता उस प्राधिकरण को प्राप्त करता है और निपटान के लिए बैंक को भेजता है। रिवर्सल प्रक्रिया निपटान बैच के बंद होने से पहले ही इस प्रक्रिया को रोक देती है, जिससे हस्तांतरण पूरा हुए बिना ही रोक हट जाती है।

रिवर्सल के अंतर्गत तीन अलग-अलग प्रकार आते हैं:

- प्राधिकरण रद्द करना — लेनदेन दर्ज होने से पहले ही शुरू किया जाता है; रोक हटा दी जाती है और ग्राहक की धनराशि तुरंत मुक्त कर दी जाती है।

- शून्य (वॉइड) - अधिग्रहण के बाद लेकिन दैनिक निपटान बैच बंद होने से पहले शुरू किया गया; फिर भी इंटरचेंज शुल्क से बचा जा सकता है

- एसीएच रिवर्सल — खाते में त्रुटियों, अपर्याप्त धनराशि या डुप्लिकेट प्रविष्टियों के कारण बैंक द्वारा एसीएच हस्तांतरण को रद्द करना।

वास्तव में कोई धनराशि स्थानांतरित नहीं हुई। क्योंकि लेन-देन का निपटान नहीं हुआ, इसलिए कोई विनिमय शुल्क लागू नहीं होता — वित्तीय दृष्टि से यह लेन-देन मानो कभी हुआ ही नहीं। ग्राहक को कुछ ही घंटों में अपने खाते से रोक हटती हुई दिखाई देती है।

रिफंड और रिवर्सल के बीच मुख्य अंतर

रिफंड और रिवर्सल लेनदेन के बीच अंतर को समझने के लिए, दोनों को साथ-साथ देखना सबसे स्पष्ट तरीका है:

| कारक | धनवापसी | उलटफेर |

|---|---|---|

| जब ऐसा होता है | समझौते के बाद | समझौते से पहले |

| द्वारा आरंभ किया गया | व्यापारी | व्यापारी, अधिग्रहणकर्ता या कार्ड जारीकर्ता |

| प्रोसेसिंग समय | 5-14 कार्य दिवस | मिनटों से लेकर 24-48 घंटों तक |

| विनिमय शुल्क | व्यापारी अवशोषित करता है | शुल्क नहीं लिया गया |

| ग्राहक खाता | क्रेडिट अलग से पोस्ट किया गया है | होल्ड रिलीज़ हो गया |

| इसके लिए सर्वोत्तम उपयोग किया जाता है | वापसी, डिलीवरी के बाद के विवाद | त्रुटियाँ, उसी दिन रद्द करना |

अगर आप समस्या को समय रहते पकड़ लेते हैं—आदर्श रूप से उसी दिन, कुछ घंटों के भीतर—तो रिफंड करना लगभग हमेशा बेहतर विकल्प होता है। यह ग्राहक के लिए तेज़ और आपके लिए सस्ता होता है। एक बार समय सीमा समाप्त हो जाने पर, आपको रिफंड देना ही पड़ेगा।

ये दोनों विकल्प तीसरे विकल्प की तुलना में विक्रेता के लिए अधिक अनुकूल हैं, यही कारण है कि रिफंड और रिवर्सल लेनदेन के बीच का अंतर अधिकांश स्टोर मालिकों की सोच से कहीं अधिक मायने रखता है।

तीन प्रकार के भुगतान उलटफेर की तुलना

"भुगतान वापसी" एक व्यापक शब्द है जितना कि अधिकांश लोग समझते हैं। इसमें तीन अलग-अलग तंत्र शामिल हैं, जिनमें से प्रत्येक की लागत प्रोफ़ाइल बहुत अलग है:

- प्राधिकरण रद्द करना (प्राप्ति से पहले रद्द करना) — सबसे सस्ता विकल्प। किसी भी धनराशि की प्राप्ति से पहले ही लेन-देन रद्द कर देता है। कोई इंटरचेंज शुल्क नहीं, कोई चार्जबैक शुल्क नहीं, लगभग तुरंत समाधान। मूल लेन-देन के कुछ घंटों के भीतर पकड़ी गई त्रुटियों के लिए भी कारगर है।

- वापसी (विक्रेता द्वारा निपटान के बाद शुरू की गई) — अधिक खर्चीली। लेन-देन पूरा हो चुका है, इसलिए विनिमय शुल्क लागू होते हैं। विक्रेता स्वेच्छा से धनराशि लौटाता है। धीमी प्रक्रिया — 5-14 कार्यदिवस — लेकिन नियंत्रित। आप तय करते हैं कि इसे कब और जारी करना है या नहीं।

- चार्जबैक (ग्राहक द्वारा शुरू किया गया विवाद) - सबसे ज़्यादा नुकसानदायक। ग्राहक किसी शुल्क पर विवाद करने के लिए आपके बजाय अपने कार्ड जारीकर्ता के पास जाता है। बैंक आपकी सहमति के बिना लेन-देन रद्द कर देता है, मूल राशि काट लेता है और विवाद शुल्क वसूलता है, जो आमतौर पर प्रति घटना $15 से $100 तक होता है। आप प्रतिनिधि प्रक्रिया के माध्यम से इसका विरोध कर सकते हैं, लेकिन जीतने में समय और दस्तावेज़ीकरण की आवश्यकता होती है।

व्यवसाय नियोजन के लिए लागत पदानुक्रम को जानना महत्वपूर्ण है:

| प्रकार | कौन आरंभ करता है? | शुल्क | समय |

|---|---|---|---|

| प्राधिकरण रद्द करना | व्यापारी / अधिग्रहणकर्ता | कोई नहीं | घंटे |

| खालीपन | व्यापारी | न्यूनतम या बिलकुल नहीं | एक ही दिन |

| धनवापसी | व्यापारी | विनिमय लागत | 5-14 कार्य दिवस |

| शुल्क-वापसी | ग्राहक (बैंक के माध्यम से) | $15–$100 + जोखिम | हफ्तों |

मासिक लेनदेन के 1% से अधिक चार्जबैक होने पर खाते जोखिम में पड़ जाते हैं। भुगतान प्रोसेसर उच्च दरों को चिह्नित करते हैं, निरंतर आरक्षित दरें लागू करते हैं, या खातों को पूरी तरह से बंद कर देते हैं। कब रद्द करना है, कब धनवापसी करनी है और चार्जबैक को कैसे रोकना है, यह जानना ही असल में नकदी प्रवाह प्रबंधन है।

धनवापसी और लेनदेन रद्द करने के उदाहरण

एक कपड़ों की दुकान का उदाहरण लीजिए, जहाँ एक ग्राहक सर्दियों की जैकेट का ऑर्डर देता है। दो हफ्ते बाद जैकेट टूटी हुई ज़िप के साथ पहुँचती है। ग्राहक उसे वापस करना चाहता है। जब तक वह संपर्क करता है, लेन-देन 12 दिन पहले ही पूरा हो चुका होता है—वापसी का कोई समय नहीं बचता। दुकान अपने पेमेंट प्रोसेसर के ज़रिए रिफंड प्रोसेस करती है। ग्राहक को क्रेडिट मिलने में सात से दस कार्यदिवस लग जाते हैं। मूल बिक्री पर लगे इंटरचेंज शुल्क वापस नहीं मिलते।

इसकी तुलना एक होटल के उदाहरण से कीजिए। होटल चेक-इन के समय मेहमान के कार्ड से 400 डॉलर की अग्रिम राशि अधिकृत कर देता है। अंतिम बिल 310 डॉलर बनता है। चेक-आउट के कुछ घंटों के भीतर, होटल का सिस्टम 90 डॉलर की अतिरिक्त राशि हटा देता है - यह एक मानक प्राधिकरण वापसी प्रक्रिया है। मेहमान का बैंक उसी दिन राशि जारी कर देता है। कोई शुल्क नहीं, कोई कागजी कार्रवाई नहीं, और मेहमान के विवरण में 90 डॉलर के शुल्क का कोई निशान नहीं।

एक रेस्टोरेंट इस तरह के बिल के रद्द होने का एक और स्पष्ट उदाहरण प्रस्तुत करता है। एक वेटर ने 85 डॉलर के डिनर का बिल बनाया और गलती से उसे दो बार सबमिट कर दिया। रात के सेटलमेंट बैच के बंद होने से पहले ही डुप्लिकेट बिल टर्मिनल में दिखाई दे गया। मैनेजर ने डुप्लिकेट बिल को रद्द कर दिया। ग्राहक ने उसे कभी नहीं देखा; रेस्टोरेंट को कोई अतिरिक्त भुगतान नहीं करना पड़ा क्योंकि लेन-देन कभी पूरा ही नहीं हुआ था।

चार्जबैक का तरीका अलग होता है। एक ग्राहक सॉफ्टवेयर खरीदता है, उसे डाउनलोड करता है, और तीन हफ्ते बाद अपने कार्ड जारीकर्ता को फोन करके कहता है कि वे लेन-देन को नहीं पहचानते। बैंक विक्रेता से संपर्क किए बिना ही रिवर्सल प्रक्रिया शुरू कर देता है। विक्रेता के खाते में चार्जबैक की सूचना आती है - जिसमें से 49 डॉलर की बिक्री राशि और 35 डॉलर का विवाद शुल्क काट लिया जाता है। पैसे वापस पाने के लिए सबूतों का एक पूरा सेट तैयार करना पड़ता है: रसीद, डाउनलोड लॉग, आईपी एड्रेस, समय-चिह्नित एक्सेस रिकॉर्ड। और यह सब कार्ड नेटवर्क की तय समय सीमा से पहले जमा करना होता है।

पहले तीन परिदृश्यों में शून्य लागत तक पहुंचने का रास्ता है। चौथे परिदृश्य में ऐसा रास्ता नहीं है।

रिफंड और रिवर्सल किस प्रकार व्यापारियों के नकदी प्रवाह को प्रभावित करते हैं?

रिफंड और रिवर्सल लेनदेन का वित्तीय प्रभाव छिटपुट घटनाओं तक सीमित नहीं है। व्यापक स्तर पर, इसके पैटर्न एक अलग ही कहानी बयां करते हैं।

प्राधिकरण रद्द होने या लेनदेन रद्द होने से नकदी प्रवाह पर कोई असर नहीं पड़ता। धनराशि का निपटान कभी हुआ ही नहीं, इसलिए उसे वापस लेने का कोई रास्ता नहीं है। लेखांकन की दृष्टि से, ये लेनदेन पूरी तरह से गायब हो जाते हैं।

रिफंड का सीधा असर कैश फ्लो पर पड़ता है। पैसा आपके खाते में था; अब नहीं है। जब रिफंड की दर 2-3% से ऊपर पहुँच जाती है, तो पेमेंट प्रोसेसर सतर्क हो जाते हैं। उच्च दरें जोखिम के संकेत देती हैं - प्रोसेसर वित्तीय सुरक्षा के तौर पर प्रत्येक लेनदेन का एक निश्चित प्रतिशत (आमतौर पर 5-10%) 90-180 दिनों की अवधि के लिए रोक सकता है।

चार्जबैक से नुकसान और भी बढ़ जाता है। हर चार्जबैक में लेनदेन की राशि काट ली जाती है और साथ में एक शुल्क भी जोड़ दिया जाता है। 50,000 डॉलर के मासिक राजस्व पर 1.5% चार्जबैक दर वाली कंपनी को राजस्व हानि की गणना से पहले ही 750 डॉलर से अधिक का शुल्क देना पड़ता है।

समय के साथ जोखिम को कम करने वाले उपाय:

- प्राधिकरण से निपटान तक के समय पर नज़र रखें और निपटान की समय सीमा समाप्त होने से पहले त्रुटियों पर कार्रवाई करें।

- स्पष्ट वापसी नीति लिखें — जिन ग्राहकों को रिफंड मांगने का तरीका पता होता है, वे शायद ही कभी विवाद खड़ा करते हैं।

- धोखाधड़ी वाले लेनदेन को चार्जबैक में बदलने से पहले ही रोकने के लिए AVS और 3D Secure का उपयोग करें।

- अपने प्रोसेसर डैशबोर्ड में रिफंड और रिवर्सल दरों को अलग-अलग ट्रैक करें; ये अलग-अलग समस्याओं की ओर इशारा करते हैं।

- डिजिटल वस्तुओं के लिए, चार्जबैक की स्थिति में साक्ष्य पैकेज तैयार रखें।

क्रिप्टो भुगतान और रिवर्सल की समस्या

कार्ड नेटवर्क इस धारणा पर आधारित हैं कि पूर्ण हो चुके लेन-देन को रद्द किया जा सकता है - बैंक द्वारा, नियामक कार्रवाई द्वारा या धोखाधड़ी द्वारा। क्रिप्टो इसके विपरीत सिद्धांत पर काम करता है: पुष्ट किए गए लेन-देन अंतिम होते हैं।

एक बार बिटकॉइन, एथेरियम या स्टेबलकॉइन से किया गया भुगतान ब्लॉकचेन पर कन्फर्म हो जाने के बाद, कोई भी पक्ष इसे रद्द नहीं कर सकता। रद्द करने के लिए कोई समय सीमा नहीं होती। विवाद दर्ज करने के लिए कोई कार्ड जारीकर्ता नहीं होता। कार्ड स्वीकार करने वाले व्यवसायों को सालाना अरबों डॉलर का नुकसान पहुंचाने वाली चार्जबैक व्यवस्था का क्रिप्टोकरेंसी में कोई विकल्प नहीं है।

इससे विक्रेताओं के लिए धनवापसी और वापसी की प्रक्रिया में ठोस बदलाव आते हैं:

- कोई चार्जबैक नहीं - बिना किसी कार्ड नेटवर्क के, जिसके साथ विवाद दर्ज किया जा सके, मैत्रीपूर्ण धोखाधड़ी (प्राप्ति न होने का झूठा दावा करना) काम नहीं करती।

- अनधिकृत रूप से धन वापसी की अनुमति नहीं है — केवल विक्रेता ही धनराशि वापस भेज सकता है, और वह भी एक नया आउटगोइंग लेनदेन भेजकर।

- रिफंड मैन्युअल रूप से किए जाते हैं — क्रिप्टोकरेंसी रिफंड का मतलब है ग्राहक के वॉलेट पते पर समतुल्य राशि वापस भेजना; कोई भी प्रोसेसर इसे स्वचालित नहीं करता है।

- विवादों का निपटारा सीधे तौर पर किया जाता है — कार्ड नेटवर्क के मध्यस्थ के बिना, विक्रेता अपनी नीतियां स्वयं निर्धारित करते हैं और ग्राहकों के साथ मतभेदों का प्रबंधन स्वयं करते हैं।

- भुगतान तुरंत हो जाता है — कोई T+1/T+2 विलंब नहीं होता; पुष्टि की गई धनराशि तुरंत आपके वॉलेट में आ जाती है।

चार्जबैक शुल्क और धोखाधड़ी संबंधी विवादों से जूझ रहे व्यवसायों के लिए, भुगतान विकल्प के रूप में क्रिप्टोकरेंसी को शामिल करना आर्थिक रूप से बेहद फायदेमंद है। Plisio आपको भुगतान के समय Bitcoin, Ethereum, USDT, USDC और 20 से अधिक अन्य मुद्राएं स्वीकार करने की सुविधा देता है — चार्जबैक का कोई जोखिम नहीं, लेनदेन शुल्क 0.5% से शुरू।

निष्कर्ष

रिफंड और रिवर्सल लेनदेन के बीच मूल अंतर समय का है। रिवर्सल निपटान से पहले काम करते हैं - तेज़, सस्ते और नियंत्रित। रिफंड निपटान के बाद काम करते हैं - धीमे, अधिक महंगे और फिर भी नियंत्रित। चार्जबैक एक जबरन प्रक्रिया है जो आपका पूरा नियंत्रण छीन लेती है और सबसे महंगी होती है।

कार्ड से भुगतान करने वाले किसी भी व्यवसाय के लिए, समय रहते त्रुटियों का पता लगाकर रिफंड करने के बजाय भुगतान रद्द करना वास्तव में पैसे बचाता है। रिफंड दरों को नियंत्रित करने से प्रोसेसर के साथ आपका संबंध अच्छा बना रहता है। और चार्जबैक के जोखिम को कम करने के लिए अपने भुगतान तंत्र को व्यवस्थित करना - चाहे बेहतर धोखाधड़ी नियंत्रण के माध्यम से हो या जहां रिवर्सल संभव नहीं है वहां क्रिप्टोकरेंसी को शामिल करके - सीधे आपके मार्जिन की रक्षा करता है।

लक्ष्य यह नहीं है कि कोई प्रतिफल न मिले। लक्ष्य यह है कि प्रत्येक प्रतिफल को उस मार्ग से ले जाया जाए जिसमें सबसे कम लागत आए।