Transacción de reembolso vs. transacción de reversión: Explicación de las principales diferencias

Un cliente envía un correo electrónico solicitando la cancelación de un pedido. Otro llama porque recibió el artículo equivocado hace tres semanas. Ambos quieren que les devuelvan su dinero, pero desde una perspectiva empresarial, se trata de situaciones completamente distintas que requieren respuestas totalmente diferentes. La diferencia entre reembolso y anulación no es solo terminología. Determina la rapidez con la que el cliente recibe su dinero, si se aplican comisiones y quién controla realmente el resultado.

Esta guía explica cómo funcionan los reembolsos y las transacciones de reversión, dónde encajan las devoluciones de cargo y qué significa cada una para sus operaciones de pago.

¿Qué es un reembolso en una transacción?

Un reembolso devuelve los fondos una vez que la transacción se ha liquidado. La liquidación es el momento en que el dinero se transfiere definitivamente de la cuenta bancaria del cliente a la suya. Una vez hecho esto, la transacción se completa y para recuperar el dinero es necesario iniciar un nuevo proceso.

Cuando usted emite un reembolso, el procesador de pagos envía un crédito al método de pago original del cliente. Su cuenta se debita y la cuenta del cliente recibe el crédito. Ningún tercero impone este proceso; la empresa lo inicia voluntariamente.

Información clave sobre el proceso de reembolso:

- Plazos: Solo es posible después de la liquidación completa, normalmente T+1 o T+2 después de la transacción original.

- Rapidez: El crédito se reflejará en el extracto del cliente en un plazo de 5 a 14 días hábiles, dependiendo de la red de la tarjeta y del banco emisor.

- Comisiones: Las comisiones de intercambio de la transacción original no se reembolsan; el vendedor asume ese coste incluso al emitir un reembolso.

- Iniciado por: El vendedor (o su procesador de pagos a petición del vendedor)

- Experiencia del cliente: El cargo original permanece visible; posteriormente aparece un crédito de reembolso por separado.

Si un cliente se comunica contigo cinco días después de la compra por un producto defectuoso, se trata de un reembolso. La transacción se concretó hace días. Tu procesador de pagos gestiona el abono, pero no será instantáneo, y la comisión que pagaste para procesar la venta se mantiene.

¿Qué es una transacción de reversión?

Una transacción de reversión cancela un pago antes de que se liquide por completo. Existe un breve lapso entre la autorización de un pago con tarjeta y el momento en que se transfieren los fondos, y es precisamente en ese lapso donde se producen las reversiones.

Cuando un cliente paga con tarjeta, el banco emisor retiene los fondos. El adquirente captura dicha autorización y la envía al banco para su liquidación. Una operación de reversión intercepta este proceso antes de que se cierre el lote de liquidación, liberando la retención sin completar la transferencia.

Existen tres tipos distintos que se engloban bajo el término "reversión":

- Reversión de autorización : se inicia antes de que se capture la transacción; se anula la retención y se liberan los fondos del cliente de inmediato.

- Nulo : se inicia después de la captura pero antes de que se cierre el lote de liquidación diario; aún así, se evitan las comisiones de intercambio.

- Reversión de ACH : cancelación iniciada por el banco de una transferencia ACH debido a errores en la cuenta, fondos insuficientes o entradas duplicadas.

En realidad, no se movió dinero. Dado que la liquidación nunca se realizó, no se aplica ninguna comisión de intercambio; la transacción desaparece como si nunca hubiera ocurrido desde el punto de vista financiero. El cliente ve cómo se elimina la retención de su cuenta, generalmente en cuestión de horas.

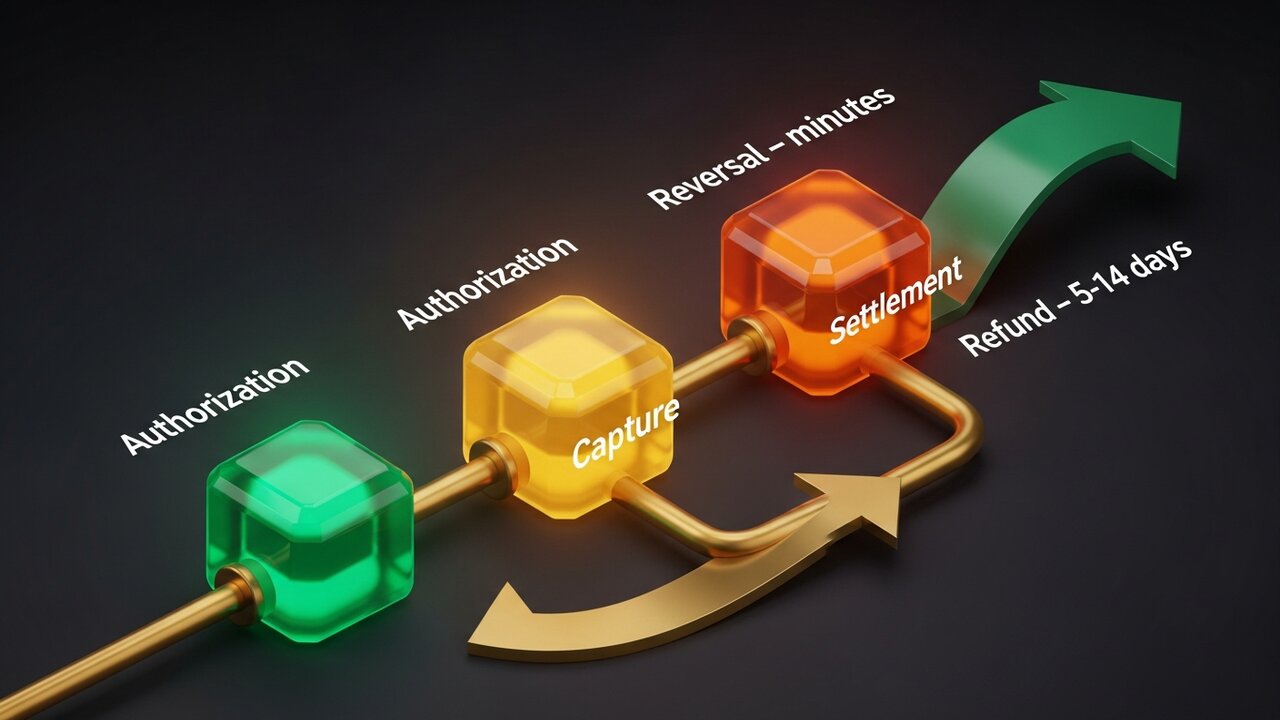

Diferencias clave entre reembolso y reversión

Para comprender la diferencia entre una transacción de reembolso y una de reversión, la comparación lado a lado es el enfoque más claro:

| Factor | Reembolso | Inversión |

|---|---|---|

| Cuando sucede | Tras el acuerdo | Antes del acuerdo |

| Iniciado por | Comerciante | Comerciante, adquirente o emisor de la tarjeta |

| Tiempo de procesamiento | 5-14 días hábiles | Minutos a 24–48 horas |

| Comisiones de intercambio | El comerciante absorbe | No se cobra |

| Cuenta de cliente | Crédito publicado por separado | Retención liberada |

| Se utiliza mejor para | Devoluciones, disputas posteriores a la entrega | Errores, cancelaciones el mismo día |

Si detectas un problema con la suficiente rapidez (el mismo día, idealmente en cuestión de horas), la reversión casi siempre es la mejor opción. Es más rápido para el cliente y más económico para ti. Una vez transcurrido ese plazo, tendrás que proceder al reembolso.

Ambas opciones son más favorables para el vendedor que la tercera, razón por la cual la diferencia entre un reembolso y una reversión es mucho más importante de lo que la mayoría de los dueños de tiendas se dan cuenta.

Comparación de tres tipos de reversiones de pago

El término "reversión de pago" es más amplio de lo que la mayoría de la gente espera. Abarca tres mecanismos distintos, cada uno con un perfil de costes muy diferente:

- Anulación de autorización (anulación antes de la captura) : la opción más económica. Cancela la transacción antes de que se capturen los fondos. Sin comisiones de intercambio ni de contracargo, resolución casi instantánea. Funciona para errores detectados pocas horas después de la transacción original.

- Reembolso (iniciado por el vendedor después de la liquidación) : Más costoso. La transacción se ha completado, por lo que se aplican comisiones de intercambio. El vendedor devuelve los fondos voluntariamente. Es un proceso lento (de 5 a 14 días hábiles), pero controlado. Usted decide cuándo y si emitirlo.

- Reembolso (disputa iniciada por el cliente) : la más perjudicial. El cliente acude a su banco emisor de la tarjeta en lugar de a usted para disputar un cargo. El banco revierte la transacción sin su consentimiento, deduce el importe original y cobra una comisión por disputa, generalmente entre 15 y 100 dólares por incidente. Puede impugnarla mediante un proceso de representación, pero ganar requiere tiempo y documentación.

Es importante conocer la jerarquía de costos para la planificación empresarial:

| Tipo | ¿Quién inicia? | Tarifa | Cronología |

|---|---|---|---|

| Reversión de la autorización | Comerciante / adquirente | Ninguno | Horas |

| Vacío | Comerciante | Mínimo o ninguno | El mismo día |

| Reembolso | Comerciante | Costo de intercambio | 5-14 días hábiles |

| Reembolso | Cliente (a través del banco) | $15–$100 + riesgo | Semanas |

Las devoluciones de cargo superiores al 1 % de las transacciones mensuales ponen en riesgo las cuentas. Los procesadores de pagos detectan tasas elevadas, imponen reservas rotativas o cancelan las cuentas definitivamente. Saber cuándo cancelar, cuándo reembolsar y cómo prevenir las devoluciones de cargo es fundamental para una gestión eficaz del flujo de caja.

Ejemplos de reembolsos y transacciones de reversión

Imaginemos una tienda de ropa donde un cliente pide una chaqueta de invierno. Dos semanas después, la chaqueta llega con la cremallera rota. El cliente solicita la devolución. Para cuando se pone en contacto con la tienda, la transacción se ha realizado 12 días antes; ya no hay posibilidad de anularla. La tienda procesa el reembolso a través de su plataforma de pago. Transcurren entre siete y diez días hábiles antes de que el cliente vea el crédito reflejado. Las comisiones de la venta original no se reembolsan.

Comparemos esto con un escenario en un hotel. El establecimiento preautoriza $400 en la tarjeta del huésped al momento del registro. La factura final asciende a $310. Horas después de la salida, el sistema del hotel libera los $90 retenidos, una reversión de autorización estándar. El banco del huésped libera los fondos ese mismo día. Sin cargos, sin papeleo, sin rastro de un cargo de $90 en el estado de cuenta del huésped.

Un restaurante ofrece otro ejemplo claro de anulación de transacción. Un camarero registra una cuenta de cena de 85 dólares y, por error, la envía dos veces. El duplicado aparece en la terminal antes de que finalice el cierre de la transacción nocturna. Un gerente anula el duplicado. El cliente nunca lo ve; el restaurante no paga nada extra porque la transacción nunca se procesó.

Los contracargos funcionan de forma diferente. Un cliente compra un software, lo descarga y, tres semanas después, llama a su banco para decir que no reconoce la transacción. El banco inicia un proceso de reversión sin contactar al vendedor. El vendedor recibe una notificación de contracargo, menos los 49 dólares de la venta y una comisión de 35 dólares por la disputa. Para recuperar el dinero, es necesario reunir pruebas: el recibo, los registros de descarga, la dirección IP y los registros de acceso con fecha y hora. Todo esto debe llegar antes de la fecha límite de la red de la tarjeta.

Los tres primeros escenarios tienen una ruta hacia el coste cero. El cuarto no.

Cómo afectan los reembolsos y las reversiones al flujo de caja de los comerciantes

El impacto financiero de las devoluciones y las transacciones de reversión no se limita a incidentes aislados. A gran escala, los patrones revelan una realidad diferente.

Las reversiones y anulaciones de autorizaciones no afectan el flujo de caja. Los fondos nunca se liquidaron, por lo que no hay nada que recuperar. En términos contables, estas transacciones desaparecen sin dejar rastro.

Los reembolsos impactan directamente en el flujo de caja. El dinero estaba en tu cuenta; ahora no lo está. Cuando las tasas de reembolso superan el 2-3%, los procesadores de pagos comienzan a prestar atención. Las tasas elevadas activan señales de riesgo: el procesador puede retener un porcentaje de cada transacción (normalmente entre el 5% y el 10%) durante un período de 90 a 180 días como reserva financiera.

Las devoluciones de cargo agravan el daño de diferentes maneras. Cada una deduce el importe de la transacción y añade una comisión. Una empresa con una tasa de devolución de cargo del 1,5 % sobre unos ingresos mensuales de 50 000 dólares paga más de 750 dólares en comisiones cada mes, sin siquiera tener en cuenta la pérdida de ingresos.

Medidas que reducen la exposición con el tiempo:

- Supervise el tiempo que transcurre entre la autorización y la liquidación, y actúe en caso de errores antes de que finalice el plazo de liquidación.

- Redacte políticas de devolución claras: los clientes que saben cómo solicitar un reembolso rara vez llegan a tener una disputa.

- Utilice AVS y 3D Secure para bloquear las transacciones fraudulentas antes de que se conviertan en contracargos.

- Realice un seguimiento de las tasas de reembolso y reversión por separado en el panel de control de su procesador; apuntan a problemas diferentes.

- Para los productos digitales, tenga listos los paquetes de evidencia en caso de que llegue un contracargo.

Pagos con criptomonedas y el problema de la reversión

Las redes de tarjetas se basan en la premisa de que las transacciones completadas pueden revertirse, ya sea por el banco, por medidas regulatorias o por fraude. Las criptomonedas funcionan bajo la premisa opuesta: las transacciones confirmadas son definitivas.

Una vez que un pago con Bitcoin, Ethereum o stablecoin se confirma en la cadena de bloques, nadie puede revertirlo. No hay un plazo de autorización para cancelarlo. No hay un emisor de tarjeta ante quien presentar una reclamación. El mecanismo de contracargo, que cuesta a las empresas que aceptan tarjetas miles de millones anualmente, simplemente no tiene equivalente en el mundo de las criptomonedas.

Esto cambia el panorama de reembolsos y reversiones de forma concreta para los vendedores:

- No se permiten contracargos : el fraude amistoso (afirmar falsamente no haber recibido el producto) no funciona sin una red de tarjetas con la que presentar la disputa.

- No se permiten reversiones no autorizadas : solo el vendedor puede devolver los fondos, y únicamente mediante una nueva transacción saliente.

- Los reembolsos son manuales : un reembolso de criptomonedas significa enviar la cantidad equivalente de vuelta a la dirección de la billetera del cliente; ningún procesador automatiza esto.

- Las disputas se gestionan directamente : sin un intermediario de la red de tarjetas, los vendedores establecen sus propias políticas y gestionan ellos mismos los desacuerdos con los clientes.

- La liquidación es instantánea : sin demoras de T+1/T+2; los fondos confirmados llegan a su billetera de inmediato.

Para las empresas que lidian con cargos por contracargos y disputas fraudulentas, agregar criptomonedas como opción de pago tiene una justificación financiera real. Plisio te permite aceptar Bitcoin, Ethereum, USDT, USDC y más de 20 criptomonedas adicionales al finalizar la compra, sin riesgo de contracargos y con comisiones por transacción desde el 0,5 %.

Conclusión

La diferencia entre un reembolso y una reversión radica fundamentalmente en el momento de la transacción. Las reversiones se realizan antes de la liquidación: son rápidas, económicas y controladas. Los reembolsos se realizan después: son más lentos, más caros, pero también controlados. Las devoluciones de cargo son una versión forzada que elimina por completo el control y resulta la más costosa.

Para cualquier empresa que procese pagos con tarjeta, detectar los errores a tiempo para anularlos en lugar de reembolsarlos supone un ahorro considerable. Gestionar las tasas de reembolso mantiene una buena relación con el procesador de pagos. Además, estructurar la plataforma de pagos para limitar la exposición a contracargos —ya sea mediante mejores controles de fraude o añadiendo criptomonedas cuando no sea posible la reversión— protege directamente los márgenes de beneficio.

El objetivo no es no obtener nunca beneficios, sino canalizarlos por el camino que resulte más económico.