¿Qué es la equidad? Significado de la equidad y cómo encontrarla.

La misma resta simple describe la participación que tienes en tu casa, el valor de tu cuenta de corretaje y un mercado bursátil estadounidense con un valor aproximado de 69 billones de dólares. Esa cifra tiene un nombre: patrimonio neto. Si dejamos de lado la jerga, el patrimonio neto es simplemente lo que posees menos lo que debes. Esta guía explora este concepto en profundidad: qué significa el patrimonio neto, la fórmula que lo sustenta, los principales tipos (desde acciones hasta patrimonio inmobiliario), en qué se diferencia de la deuda, cómo los inversores obtienen rentabilidad y por qué esta cifra es importante.

Qué significa equidad: definición sencilla

El patrimonio neto es el valor de la propiedad que queda una vez pagadas las deudas. Ese es el concepto fundamental. Dicho de otro modo, el patrimonio neto representa la parte de algo que es verdaderamente suya y no del prestamista. ¿Es usted dueño de algo por completo? Su patrimonio neto es su valor total. ¿Tiene una deuda pendiente sobre ello? Su patrimonio neto es lo que queda después de saldar la deuda.

Así que, cuando alguien pregunta qué significa capital, la respuesta honesta se resume en una frase: es el remanente. Es lo que realmente te quedaría si vendieras el activo a su valor de mercado y saldaras todas las deudas asociadas. Un propietario, un accionista y el fundador de una startup se refieren a lo mismo con esta palabra, aunque el activo subyacente sea completamente diferente. El activo cambia. La idea permanece inmutable.

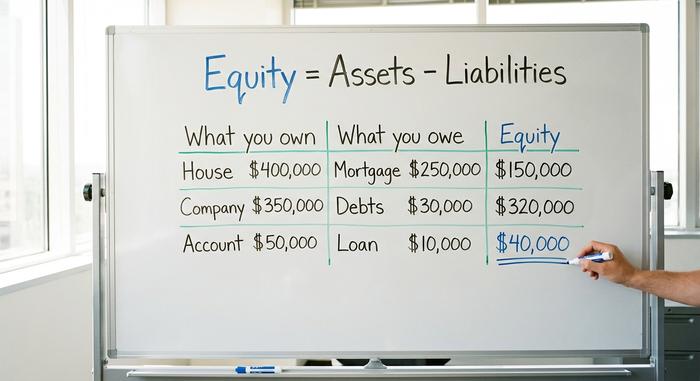

Cálculo del patrimonio neto: activos menos pasivos

Aquí está la fórmula que resume todo el tema. El patrimonio neto es igual a los activos menos los pasivos. Eso es todo. Todo lo demás en este artículo es esa misma resta aplicada a otro conjunto de datos.

La fórmula en un balance general

Una empresa lo registra formalmente en su balance. Se suman todos los activos de la empresa y se restan las deudas. El resultado es el patrimonio neto, también conocido como capital social o patrimonio de los accionistas. Si una empresa posee $350,000 en activos totales y $30,000 en pasivos, su patrimonio neto es de $320,000. Esta cifra representa el derecho de los propietarios, la cantidad que se les devolvería si la empresa se liquidara y se saldaran todas las deudas.

| Lo que posees | Su valor | Lo que debes | Su capital |

|---|---|---|---|

| Una casa | Valor de mercado de 400.000 dólares | hipoteca de 250.000 dólares | $150,000 |

| Una pequeña empresa | Activos totales por $350,000 | Pasivos por $30,000 | $320,000 |

| Una cuenta de corretaje | $50,000 en activos | Préstamo con margen de $10,000 | $40,000 |

Valor contable frente a valor de mercado

Hay un detalle importante que conviene conocer desde el principio. El patrimonio neto en un balance general es el valor contable, una cifra que se basa en el valor registrado de los activos. El mercado suele discrepar. El precio de las acciones de una empresa refleja lo que los inversores están dispuestos a pagar por las ganancias futuras, no lo que registraron los contables, por lo que el valor total de mercado de sus acciones puede estar muy por encima o por debajo del patrimonio neto contable. Si se divide el patrimonio neto entre el número de acciones, se obtiene el valor contable por acción, un valor mínimo útil, pero que rara vez coincide con el precio real de cotización.

Esta diferencia explica por qué un mercado entero puede valer mucho más que los activos registrados en sus libros. Los inversores pagan por marcas, patentes, fidelización de clientes y crecimiento previsto que las normas contables nunca reflejan. También explica por qué el valor contable es más importante para empresas con gran cantidad de activos, como los bancos, y menos para una empresa de software cuyo valor real reside en elementos que apenas se reflejan en el balance. Dos empresas con un patrimonio neto idéntico pueden cotizar a precios muy diferentes precisamente por esta razón.

Patrimonio negativo y lo que indica

Si se realiza la resta, el resultado puede ser negativo. Cuando los pasivos superan los activos totales, el patrimonio neto es negativo, lo que constituye una clara señal de alerta sobre la salud financiera. Un propietario se encuentra en situación de "patrimonio negativo" cuando la hipoteca es mayor que el valor de la vivienda. Una empresa con patrimonio neto negativo ha prometido más de lo que posee. Si bien los accionistas siguen protegidos por la responsabilidad limitada, por lo que no se les puede reclamar el pago del déficit, un saldo negativo en el patrimonio neto rara vez es una cifra deseable.

Tipos de capital: desde acciones hasta patrimonio inmobiliario.

La misma fórmula, diferente activo. Ahí reside la clave de todo el vocabulario. La palabra «capital» se aplica a varias cosas distintas, y cada tipo de capital no es más que esa misma resta con un nombre diferente.

Patrimonio neto de los accionistas, acciones ordinarias y acciones preferentes

Al comprar una acción, adquieres una participación en el capital social. La mayoría de las acciones son ordinarias: otorgan derecho a voto y una parte de las ganancias a través de dividendos y la revalorización de la empresa. Las acciones preferentes son la otra modalidad. Suelen pagar un dividendo fijo y tienen prioridad sobre las acciones ordinarias en caso de liquidación de la empresa, pero generalmente implican renunciar al derecho a voto. Ambas representan propiedad, solo que en posiciones diferentes.

¿De dónde proviene ese capital? De dos fuentes. El capital aportado es el efectivo que los inversores entregaron al comprar acciones directamente de la empresa. Las ganancias retenidas son los beneficios que la empresa conservó y reinvirtió en lugar de distribuirlos. Décadas de ganancias reinvertidas se acumulan rápidamente. Una empresa con larga trayectoria suele presentar un enorme capital propio, compuesto principalmente por ganancias que nunca distribuyó, superando con creces la inversión inicial de sus fundadores.

Patrimonio inmobiliario: su participación en su casa

El capital propio de la vivienda es la versión más conocida. Se toma el valor de mercado de la propiedad, se le resta el saldo de la hipoteca y la diferencia es suya. Si compra una casa de $400,000 con $250,000 aún por pagar, tendrá $150,000 de capital propio. Este capital crece de dos maneras: a medida que amortiza el préstamo y a medida que suben los precios. Incluso puede obtener un préstamo con garantía hipotecaria sin vender la vivienda. Y el total es asombroso. Los hogares estadounidenses tenían alrededor de $34.15 billones de dólares en capital propio de la vivienda en el cuarto trimestre de 2025, más del 70 por ciento del valor total de sus bienes inmuebles.

Capital privado y valor de marca

Dos formas más completan la lista. El capital privado es la propiedad de empresas que nunca cotizan en bolsa, adquiridas por fondos que buscan reestructurar un negocio y venderlo. A nivel mundial, esos fondos poseían aproximadamente 3,8 billones de dólares en valor no realizado en unas 32.000 empresas en 2025. El valor de marca es el caso particular. Es la prima intangible que un nombre famoso genera más allá de los activos físicos que lo respaldan. No hay una fórmula clara, pero es dinero real al fin y al cabo. El nombre de Coca-Cola y el logotipo de Apple valen decenas de miles de millones por una razón: la gente paga más por el mismo producto una vez que lleva la marca.

| Tipo de capital | Dónde vive | La fórmula aproximada | Escala del mundo real |

|---|---|---|---|

| patrimonio neto de los accionistas | Balance general de una empresa | Activos totales − pasivos totales | Capital público estadounidense: aproximadamente 69 billones de dólares (enero de 2026) |

| capital de la vivienda | Una casa | Valor de mercado − hipoteca | Hogares estadounidenses: 34,15 billones de dólares (cuarto trimestre de 2025) |

| Capital privado | Empresas no cotizadas | Participación de los propietarios, no cotizada públicamente. | Valor no realizado de 3,8 billones de dólares (2025) |

| Valor de marca | La reputación de una marca | Sin fórmula fija (intangible) | Precio solo cuando se vende una marca |

Capital propio frente a deuda: dos formas de financiar y poseer

Toda empresa que necesita financiación se enfrenta a la misma disyuntiva, que se reduce a dos palabras clave. La financiación mediante capital propio implica vender una parte de la propiedad a cambio de dinero. No hay que devolver nada, pero la participación vendida desaparece definitivamente y los nuevos propietarios comparten las ganancias y las decisiones. La financiación mediante deuda implica pedir un préstamo. Se conserva la propiedad, pero se deben realizar pagos fijos con intereses, y los prestamistas cobran primero en caso de problemas.

Ninguna de las dos opciones es gratuita. El capital social implica un costo de control y una participación en cada ganancia futura. La deuda implica un costo de flujo de caja y coloca una obligación por delante de usted en la cola. La elección se reduce a una pregunta: ¿cuánta dilución puede soportar frente a cuánto reembolso puede permitirse? Imagínelo. Recaudamos $1 millón vendiendo el 20 por ciento y acabamos de valorar toda la empresa en $5 millones y cedido una quinta parte de cada dólar que ganará, sin nada que devolver. Pedimos prestado el mismo millón de dólares y conservamos todas las acciones, pero ahora le debemos al prestamista según un calendario, obtengamos ganancias o no. Un camino renuncia al potencial de ganancias. El otro tiene que superar el riesgo de pérdidas. En todo el mercado estadounidense, la deuda es la que más impulsa el crecimiento: las empresas recaudaron aproximadamente $222.9 mil millones en capital social frente a $10.4 billones en deuda en 2024, aproximadamente 47 a 1.

El capital como inversión y la rentabilidad del capital.

En el lenguaje cotidiano, comprar acciones significa comprar participaciones. En realidad, lo que se compra es un derecho sobre las ganancias futuras de una empresa, y ese derecho ya ha dado sus frutos. Las acciones estadounidenses generaron una rentabilidad promedio de alrededor del 9,8 % anual entre 1928 y 2025, según el índice S&P 500. Esto no es un regalo. Es el precio del riesgo, la recompensa adicional que los inversores exigen por mantener acciones en lugar de bonos gubernamentales, considerados más seguros. En enero de 2026, esa prima se situaba cerca del 4,23 %, en torno a su promedio histórico. En resumen, una inversión en acciones es una apuesta por la rentabilidad, que se paga con volatilidad.

La recompensa se manifiesta de dos maneras. Los dividendos son la parte de las ganancias que una empresa reparte entre sus accionistas. Las plusvalías son el aumento del precio de las acciones a medida que el negocio se revaloriza. Los inversores en acciones se han embolsado ambas a lo largo de un siglo de ciclos económicos. Y la prima existe por una razón sencilla: los accionistas son los últimos en recibir el pago. Si una empresa quiebra, los prestamistas y los tenedores de bonos cobran primero; los accionistas se reparten lo que queda, que a menudo es nada. Ese riesgo es precisamente lo que se consigue con la rentabilidad adicional.

¿Qué tan rentable es el capital de una empresa? La respuesta está en el retorno sobre el capital (ROE). El ROE divide la ganancia anual entre el capital de los accionistas. Si se obtienen $20 millones de dólares de ganancia sobre $100 millones de dólares de capital, se registra un ROE del 20%, lo que significa que cada dólar de propiedad generó veinte centavos de ganancia ese año. Los inversores se basan en este indicador para comparar empresas, ya que un ROE alto y constante indica que la gerencia está transformando la participación de los propietarios en ganancias reales, en lugar de dejarla inactiva.

Por qué la equidad importa: salud financiera a gran escala

El patrimonio neto es el indicador de la propiedad, y se consulta en todos los niveles. Un prestamista verifica el patrimonio neto de una vivienda antes de otorgarle más crédito. Un analista observa el ratio deuda-patrimonio neto, que compara lo que una empresa debe con lo que poseen sus propietarios, como una medida rápida del riesgo; cuanta más deuda se acumula sobre un pequeño porcentaje de patrimonio neto, más frágil es la empresa. El patrimonio neto, utilizado de esta manera, no es tanto un dato aislado como una perspectiva sobre la salud financiera.

Si ampliamos la perspectiva, los mercados de valores aplican esa misma lente a economías enteras. Las empresas cotizadas del mundo tenían un valor aproximado de 151,94 billones de dólares en capital a finales de 2025, un aumento de más del 18 % en un solo año. Si comparamos los grandes fondos de capital, cada uno de ellos rivaliza con una economía nacional.

| Fondo de capital | Tamaño | A partir de | Fuente |

|---|---|---|---|

| Capitalización bursátil global | 151,94 billones de dólares | Finales de 2025 | Federación Mundial de Bolsas |

| capitalización bursátil de EE. UU. | 69 billones de dólares | Enero de 2026 | Investigación Siblis |

| Patrimonio inmobiliario de los hogares estadounidenses | 34,15 billones de dólares | Cuarto trimestre de 2025 | Reserva Federal |

| Valor no realizado del capital privado global | 3,8 billones de dólares | 2025 | Bain & Company |

Ejemplos de equidad en la vida cotidiana

Si se traducen los titulares a la fórmula, dejan de ser intimidantes. Un vecino con una casa ya pagada tiene un patrimonio neto equivalente al valor de la vivienda menos el saldo pendiente de la hipoteca. A un fundador que recibe un «5 % de participación» se le está entregando el cinco por ciento de la propiedad, y su valor depende totalmente del valor de la empresa. «100 000 dólares de patrimonio neto» en una vivienda significa que la casa generaría 100 000 dólares de ganancia después de pagar el préstamo. Un plan de jubilación 401(k) o una cuenta de corretaje llena de acciones representa una acumulación de pequeñas participaciones en empresas reales. La misma resta, siempre.

Qué recordar acerca de la palabra equidad

A lo que siempre vuelvo es a lo mucho que abarca una simple resta. Una vez que entiendes el patrimonio neto como "lo que queda después de las deudas", la palabra deja de intimidar y se convierte en una simple aritmética. La capitalización de mercado, el valor de una vivienda, la participación en la tabla de capitalización, la línea del balance: cada una es la misma resta aplicada a un activo diferente. Así que la próxima vez que veas un número etiquetado como patrimonio neto, no lo aceptes sin más. Pregunta qué se posee, qué se debe y haz la resta tú mismo.