Pengembalian Dana vs. Pembatalan Transaksi: Perbedaan Utama Dijelaskan

Seorang pelanggan mengirim email yang menyatakan ingin membatalkan pesanan. Pelanggan lain menelepon karena menerima barang yang salah tiga minggu lalu. Keduanya ingin uang mereka kembali — tetapi dari perspektif bisnis, ini adalah situasi yang sepenuhnya berbeda yang membutuhkan respons yang sepenuhnya berbeda. Perbedaan antara pengembalian dana dan pembatalan transaksi bukan hanya masalah terminologi. Hal ini menentukan seberapa cepat pelanggan mendapatkan uang mereka, apakah Anda membayar biaya, dan siapa yang sebenarnya mengendalikan hasilnya.

Panduan ini menjelaskan cara kerja pengembalian dana dan transaksi pembatalan, di mana letak chargeback, dan apa arti masing-masing bagi operasi pembayaran Anda.

Apa yang dimaksud dengan pengembalian dana dalam sebuah transaksi?

Pengembalian dana mengembalikan dana setelah transaksi selesai diproses. Penyelesaian adalah titik di mana uang secara pasti berpindah dari rekening bank pelanggan ke rekening Anda. Setelah itu selesai, transaksi dianggap selesai, dan untuk mendapatkan uang kembali, Anda perlu memulai proses baru yang terpisah.

Saat Anda mengeluarkan pengembalian dana, prosesor pembayaran akan mengirimkan kredit kembali ke metode pembayaran asli pelanggan. Akun Anda akan didebet; akun pelanggan akan menerima kredit. Tidak ada pihak ketiga yang memaksa hal ini — bisnis memulainya secara sukarela.

Fakta-fakta penting tentang proses pengembalian dana:

- Waktu: Hanya dimungkinkan setelah penyelesaian penuh, biasanya T+1 atau T+2 setelah transaksi awal.

- Kecepatan: 5–14 hari kerja agar kredit muncul di laporan rekening pelanggan, tergantung pada jaringan kartu dan bank penerbit.

- Biaya: Biaya pertukaran dari transaksi awal tidak dikembalikan — penjual menanggung biaya tersebut bahkan saat memberikan pengembalian dana.

- Diinisiasi oleh: Penjual (atau penyedia layanan pembayaran mereka atas permintaan penjual)

- Pengalaman pelanggan: Tagihan awal tetap terlihat; kredit pengembalian dana terpisah akan muncul setelahnya.

Jika pelanggan menghubungi Anda lima hari setelah pembelian mengenai produk yang cacat, itu adalah situasi pengembalian dana. Transaksi telah diselesaikan beberapa hari yang lalu. Prosesor pembayaran Anda menangani pengalihan kredit, tetapi prosesnya tidak akan instan, dan biaya pertukaran yang Anda bayarkan untuk memproses penjualan tetap terbayar.

Apa Itu Transaksi Pembalikan?

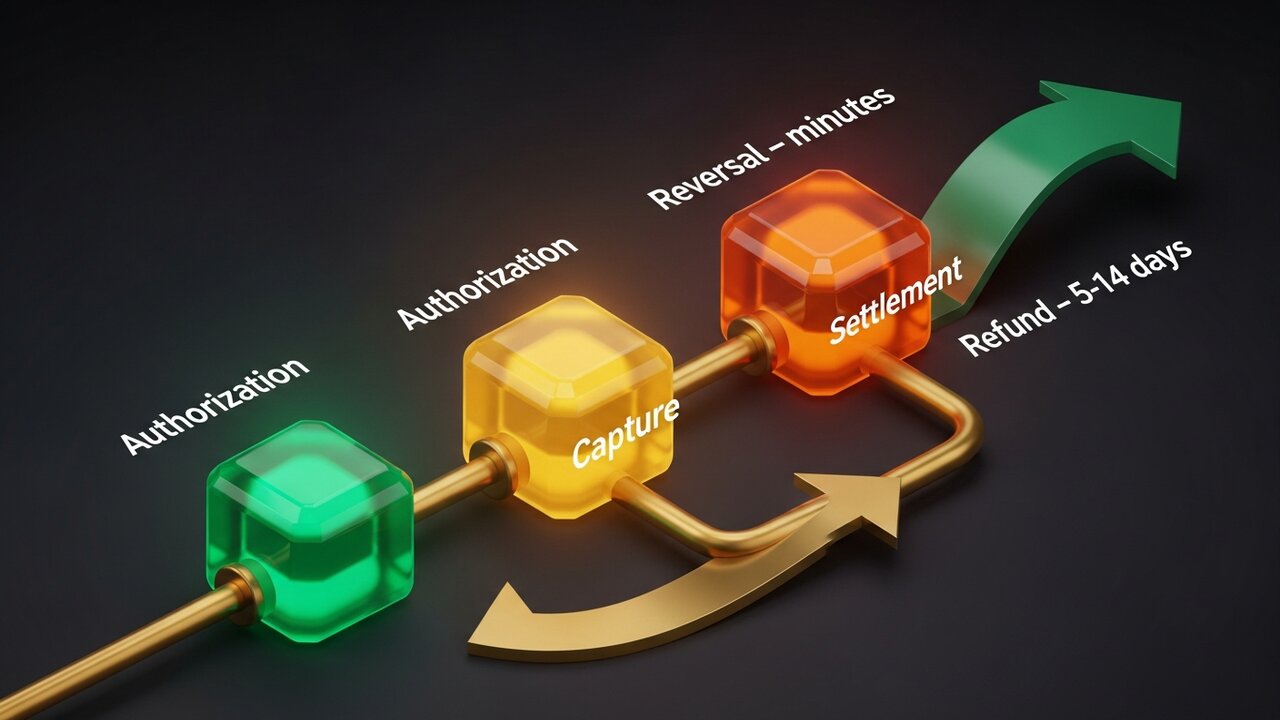

Transaksi pembatalan membatalkan pembayaran sebelum sepenuhnya diproses. Terdapat jeda waktu singkat antara saat pembayaran kartu diotorisasi dan saat dana benar-benar berpindah, dan jeda waktu itulah tempat transaksi pembatalan terjadi.

Ketika pelanggan membayar dengan kartu, bank penerbit menahan dana mereka. Kemudian, pihak pengakuisisi menangkap otorisasi tersebut dan mengirimkannya ke bank untuk penyelesaian. Pembalikan mencegat proses ini sebelum batch penyelesaian ditutup, melepaskan penahanan tanpa pernah menyelesaikan transfer.

Tiga jenis berbeda termasuk dalam kategori pembalikan:

- Pembalikan otorisasi — dimulai sebelum transaksi dicatat; penangguhan dibatalkan dan dana pelanggan dibebaskan segera.

- Pembatalan — dimulai setelah penangkapan tetapi sebelum batch penyelesaian harian ditutup; tetap menghindari biaya pertukaran

- Pembalikan ACH — pembatalan transfer ACH yang dilakukan oleh bank karena kesalahan rekening, dana tidak mencukupi, atau entri ganda.

Tidak ada uang yang benar-benar berpindah. Karena penyelesaian transaksi tidak pernah terjadi, tidak ada biaya pertukaran yang berlaku — transaksi tersebut hilang seolah-olah tidak pernah terjadi dari sudut pandang keuangan. Nasabah akan melihat dana yang ditahan di rekening mereka hilang, biasanya dalam hitungan jam.

Perbedaan Utama Antara Pengembalian Dana dan Pembatalan

Untuk memahami perbedaan antara transaksi pengembalian dana dan pembatalan transaksi, tampilan berdampingan adalah pendekatan yang paling jelas:

| Faktor | Pengembalian dana | Kemunduran |

|---|---|---|

| Ketika itu terjadi | Setelah penyelesaian | Sebelum penyelesaian |

| Diprakarsai oleh | Pedagang | Pedagang, pengakuisisi, atau penerbit kartu |

| Waktu pengerjaan | 5–14 hari kerja | Beberapa menit hingga 24–48 jam |

| Biaya pertukaran | Pedagang menyerap | Tidak dikenakan biaya |

| Akun pelanggan | Kredit dicantumkan secara terpisah. | Tahanan dilepas |

| Paling cocok digunakan untuk | Pengembalian barang, perselisihan pasca pengiriman | Kesalahan, pembatalan di hari yang sama |

Jika Anda mendeteksi masalah cukup cepat — idealnya di hari yang sama, dalam hitungan jam — pembatalan hampir selalu merupakan pilihan yang lebih baik. Ini lebih cepat untuk pelanggan dan lebih murah untuk Anda. Setelah jendela waktu tersebut tertutup, Anda berada di wilayah pengembalian dana.

Kedua opsi tersebut lebih menguntungkan penjual dibandingkan opsi ketiga, itulah mengapa perbedaan antara pengembalian dana dan pembatalan transaksi jauh lebih penting daripada yang disadari oleh sebagian besar pemilik toko.

Perbandingan Tiga Jenis Pembatalan Pembayaran

"Pembatalan pembayaran" adalah istilah yang lebih luas daripada yang kebanyakan orang bayangkan. Istilah ini mencakup tiga mekanisme berbeda, masing-masing dengan profil biaya yang sangat berbeda:

- Pembatalan otorisasi (dibatalkan sebelum dana dicairkan) — Opsi termurah. Membatalkan transaksi sebelum dana dicairkan. Tanpa biaya pertukaran, tanpa biaya penarikan kembali, penyelesaian hampir instan. Berfungsi untuk kesalahan yang terdeteksi dalam beberapa jam setelah transaksi awal.

- Pengembalian dana (diinisiasi penjual setelah penyelesaian transaksi) — Lebih mahal. Transaksi telah selesai, sehingga biaya pertukaran berlaku. Penjual secara sukarela mengembalikan dana. Lambat — 5–14 hari kerja — tetapi terkendali. Anda memutuskan kapan dan apakah akan menerbitkannya.

- Chargeback (sengketa yang diajukan pelanggan) — Yang paling merugikan. Pelanggan mengajukan sengketa tagihan ke penerbit kartu mereka, bukan kepada Anda. Bank membatalkan transaksi tanpa persetujuan Anda, mengurangi jumlah asli, dan mengenakan biaya sengketa, biasanya $15–$100 per kejadian. Anda dapat melawannya melalui proses pengajuan ulang, tetapi memenangkan sengketa membutuhkan waktu dan dokumentasi.

Hierarki biaya penting untuk diketahui dalam perencanaan bisnis:

| Jenis | Siapa yang memulai? | Biaya | Garis waktu |

|---|---|---|---|

| Pembalikan otorisasi | Pedagang/penerima | Tidak ada | Jam |

| Ruang kosong | Pedagang | Minimal atau tidak ada sama sekali | Hari yang sama |

| Pengembalian dana | Pedagang | Biaya pertukaran | 5–14 hari kerja |

| Pengembalian dana | Pelanggan (melalui bank) | $15–$100 + risiko | Minggu |

Pengembalian dana (chargeback) di atas 1% dari transaksi bulanan menempatkan akun dalam risiko. Prosesor pembayaran menandai tingkat pengembalian dana yang tinggi, memberlakukan cadangan bergulir, atau menutup akun sepenuhnya. Mengetahui kapan harus membatalkan, kapan harus mengembalikan dana, dan bagaimana mencegah pengembalian dana adalah manajemen arus kas yang sesungguhnya.

Contoh Pengembalian Dana dan Transaksi Pembatalan

Bayangkan sebuah toko pakaian di mana seorang pelanggan memesan jaket musim dingin. Dua minggu kemudian jaket itu tiba dengan resleting yang rusak. Pelanggan meminta pengembalian. Saat mereka menghubungi toko, transaksi telah selesai 12 hari yang lalu — tidak ada lagi jangka waktu untuk pembatalan. Toko memproses pengembalian dana melalui penyedia layanan pembayaran mereka. Tujuh hingga sepuluh hari kerja berlalu sebelum pelanggan melihat kredit tersebut. Biaya pertukaran dari penjualan awal tidak dikembalikan.

Bandingkan hal itu dengan skenario hotel. Pihak hotel melakukan pra-otorisasi sebesar $400 pada kartu kredit tamu saat check-in. Tagihan akhir menjadi $310. Beberapa jam sebelum check-out, sistem hotel melepaskan kelebihan dana sebesar $90 — sebuah pembatalan otorisasi standar. Bank tamu membebaskan dana tersebut pada hari yang sama. Tidak ada biaya, tidak ada dokumen, dan tidak ada jejak tagihan $90 pada laporan rekening tamu.

Sebuah restoran memberikan contoh lain yang jelas tentang pembatalan transaksi. Seorang pelayan memasukkan tagihan makan malam sebesar $85 dan secara tidak sengaja mengirimkannya dua kali. Transaksi duplikat muncul di terminal sebelum proses penyelesaian transaksi malam hari ditutup. Manajer membatalkan transaksi duplikat tersebut. Pelanggan tidak pernah melihatnya; restoran tidak membayar biaya tambahan karena transaksi tersebut tidak pernah diselesaikan.

Proses chargeback berbeda-beda. Seorang pelanggan membeli perangkat lunak, mengunduhnya, dan tiga minggu kemudian menghubungi penerbit kartu kreditnya karena transaksi tersebut tidak dikenali. Bank memulai proses pembatalan tanpa menghubungi penjual sama sekali. Notifikasi chargeback masuk ke rekening penjual — dikurangi penjualan sebesar $49 dan biaya sengketa sebesar $35. Mendapatkan uang kembali berarti harus mengumpulkan bukti: tanda terima, log unduhan, alamat IP, catatan akses dengan stempel waktu. Dan bukti tersebut harus diterima sebelum batas waktu yang ditetapkan oleh jaringan kartu kredit.

Tiga skenario pertama semuanya memiliki jalur menuju biaya nol. Skenario keempat tidak.

Bagaimana Pengembalian Dana dan Pembatalan Transaksi Mempengaruhi Arus Kas Pedagang

Dampak finansial dari pengembalian dana dan transaksi pembatalan bukanlah tentang insiden yang terisolasi. Dalam skala besar, pola-pola tersebut menceritakan kisah yang berbeda.

Pembatalan dan pencabutan otorisasi tidak memengaruhi arus kas. Dana tersebut tidak pernah diselesaikan, jadi tidak ada yang bisa ditarik kembali. Dalam istilah akuntansi, transaksi ini hilang begitu saja.

Pengembalian dana berdampak langsung pada arus kas. Uang tersebut sebelumnya ada di rekening Anda; sekarang tidak ada lagi. Ketika tingkat pengembalian dana naik di atas 2–3%, penyedia layanan pembayaran mulai memperhatikan. Tingkat yang tinggi memicu sinyal risiko — penyedia layanan pembayaran dapat menahan sebagian persentase dari setiap transaksi (biasanya 5–10%) untuk jangka waktu 90–180 hari sebagai penyangga keuangan.

Pengembalian dana (chargeback) memperparah kerugian dengan cara yang berbeda. Masing-masing mengurangi jumlah transaksi dan menambahkan biaya. Sebuah bisnis yang mengalami tingkat pengembalian dana 1,5% dari pendapatan bulanan sebesar $50.000 akan membayar biaya bulanan lebih dari $750, sebelum memperhitungkan pendapatan yang hilang itu sendiri.

Langkah-langkah yang mengurangi paparan seiring waktu:

- Pantau waktu antara otorisasi dan penyelesaian transaksi, serta tindak lanjuti kesalahan sebelum jendela penyelesaian transaksi ditutup.

- Tulis kebijakan pengembalian yang jelas — pelanggan yang tahu cara meminta pengembalian dana jarang sampai berujung pada perselisihan.

- Gunakan AVS dan 3D Secure untuk memblokir transaksi penipuan sebelum berubah menjadi penolakan pembayaran.

- Pantau tingkat pengembalian dana dan pembatalan secara terpisah di dasbor pemroses Anda; keduanya menunjukkan masalah yang berbeda.

- Untuk barang digital, siapkan paket bukti jika terjadi penolakan pembayaran (chargeback).

Pembayaran Kripto dan Masalah Pembalikan

Jaringan kartu dibangun berdasarkan asumsi bahwa transaksi yang telah selesai dapat dibatalkan — oleh bank, tindakan regulasi, atau penipuan. Kripto bekerja berdasarkan premis sebaliknya: transaksi yang telah dikonfirmasi bersifat final.

Setelah pembayaran Bitcoin, Ethereum, atau stablecoin dikonfirmasi di blockchain, tidak ada pihak yang dapat membatalkannya. Tidak ada jendela otorisasi untuk membatalkan. Tidak ada penerbit kartu untuk mengajukan sengketa. Mekanisme chargeback yang merugikan bisnis penerima kartu miliaran dolar setiap tahunnya sama sekali tidak ada padanannya di dunia kripto.

Hal itu mengubah lanskap pengembalian dana dan pembatalan secara konkret bagi para penjual:

- Tidak ada pengembalian dana — penipuan yang dilakukan oleh pihak yang tidak bertanggung jawab (klaim palsu tidak menerima barang) tidak akan berhasil tanpa adanya jaringan kartu kredit untuk mengajukan sengketa.

- Tidak ada pembatalan yang tidak sah — hanya penjual yang dapat mengirim dana kembali, dan hanya dengan mengirimkan transaksi keluar yang baru.

- Pengembalian dana dilakukan secara manual — pengembalian dana kripto berarti mengirimkan jumlah yang setara kembali ke alamat dompet pelanggan; tidak ada prosesor yang mengotomatiskan proses ini.

- Perselisihan ditangani secara langsung — tanpa perantara jaringan kartu, penjual menetapkan kebijakan mereka sendiri dan mengelola perselisihan dengan pelanggan sendiri.

- Penyelesaian transaksi instan — tanpa penundaan T+1/T+2; dana yang telah dikonfirmasi akan langsung masuk ke dompet Anda.

Bagi bisnis yang berurusan dengan biaya penolakan pembayaran dan sengketa penipuan, menambahkan kripto sebagai opsi pembayaran memiliki alasan finansial yang nyata. Plisio memungkinkan Anda menerima Bitcoin, Ethereum, USDT, USDC, dan 20+ aset lainnya saat pembayaran — tanpa risiko penolakan pembayaran, biaya transaksi mulai dari 0,5%.

Kesimpulan

Perbedaan antara pengembalian dana dan pembatalan transaksi pada dasarnya terletak pada waktu pelaksanaannya. Pembatalan transaksi dilakukan sebelum penyelesaian — cepat, murah, dan terkendali. Pengembalian dana dilakukan setelahnya — lebih lambat, lebih mahal, namun tetap terkendali. Pembatalan transaksi (chargeback) adalah versi paksa yang menghilangkan kendali Anda sepenuhnya dan paling mahal.

Bagi bisnis apa pun yang memproses pembayaran kartu, mendeteksi kesalahan cukup dini untuk membatalkan transaksi daripada mengembalikan dana akan menghemat uang. Mengelola tingkat pengembalian dana menjaga hubungan baik dengan penyedia layanan pembayaran Anda. Dan menyusun sistem pembayaran Anda untuk membatasi risiko penolakan pembayaran (chargeback) — baik melalui kontrol penipuan yang lebih baik atau dengan menambahkan kripto di mana pembatalan tidak memungkinkan — secara langsung melindungi margin keuntungan Anda.

Tujuannya bukanlah untuk tidak pernah ada pengembalian sama sekali. Tujuannya adalah untuk mengarahkan setiap pengembalian melalui jalur yang biayanya paling rendah.