Транзакція повернення коштів проти транзакції скасування: пояснення ключових відмінностей

Один клієнт надсилає електронного листа, в якому повідомляє, що хоче скасувати замовлення. Інший телефонує, бо отримав не той товар три тижні тому. Обидва хочуть повернути свої гроші, але з точки зору бізнесу, це абсолютно різні ситуації, які потребують абсолютно різних дій. Різниця між поверненням коштів та сторнуванням замовлення полягає не лише в термінології. Вона визначає, як швидко клієнт отримує свої гроші, чи сплачуєте ви комісії та хто фактично контролює результат.

У цьому посібнику детально описано, як працюють повернення коштів та скасування платежів, де відбуваються повернення платежів та що кожен з них означає для ваших платіжних операцій.

Що таке повернення коштів у транзакції?

Повернення коштів здійснюється після того, як транзакція вже була проведена. Розрахунок – це момент, коли гроші остаточно переходять з банківського рахунку клієнта на ваш. Після цього транзакція вважається завершеною, і для повернення грошей потрібно розпочати новий, окремий процес.

Коли ви здійснюєте повернення коштів, платіжний оператор спрямовує кредит назад на початковий спосіб оплати клієнта. З вашого рахунку списується кошти; рахунок клієнта отримує кредит. Жодна третя сторона не примушує до цього — компанія ініціює це добровільно.

Ключові факти про процес повернення коштів:

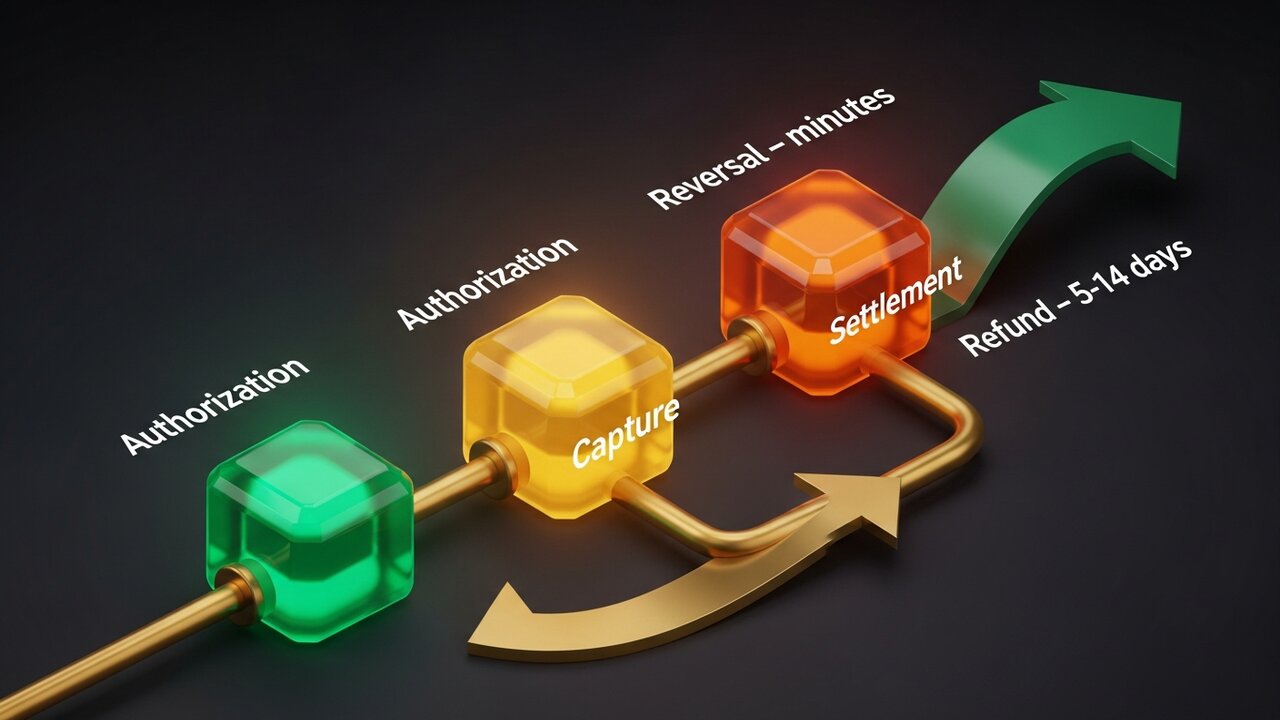

- Терміни: Можливо лише після повного розрахунку, зазвичай T+1 або T+2 після початкової транзакції

- Швидкість: 5–14 робочих днів для відображення кредиту у виписці клієнта, залежно від мережі картки та банку-емітента

- Комісії: Комісії за обмін з початкової транзакції не повертаються — продавець покриває ці витрати навіть під час повернення коштів.

- Ініційовано: продавцем (або його платіжним оператором на запит продавця)

- Досвід клієнта: Початкове стягнення залишається видимим; окремий кредит на відшкодування з’являється згодом

Якщо клієнт зв’язується з вами через п’ять днів після покупки щодо дефектного товару, це вважається ситуацією з поверненням коштів. Транзакцію було здійснено кілька днів тому. Ваш платіжний процесор обробляє маршрутизацію кредиту, але це не буде миттєвим, і комісія за обмін, яку ви сплатили за обробку продажу, залишається сплаченою незалежно від цього.

Що таке реверсивна транзакція?

Транзакція сторнування скасовує платіж до його повного розрахунку. Між авторизацією платежу карткою та фактичним переміщенням коштів існує короткий проміжок часу, і саме в цьому проміжку зберігаються сторнування.

Коли клієнт платить карткою, банк-емітент блокує його кошти. Потім еквайр фіксує цю авторизацію та надсилає її до банку для розрахунку. Сторнування перериває цей процес до закриття розрахункової партії, звільняючи блокування без завершення переказу.

Під розворотом поєднуються три різні типи:

- Скасування авторизації — ініціюється до захоплення транзакції; блокування анулюється, і кошти клієнта негайно звільняються.

- Недійсний — ініційований після захоплення, але до закриття щоденної партії розрахунків; все одно дозволяє уникнути комісій за обмін

- Скасування ACH-переказу — ініційоване банком скасування ACH-переказу через помилки рахунку, недостатню кількість коштів або дублікати записів.

Гроші фактично не переміщувалися. Оскільки розрахунки так і не відбулися, комісія за обмін не стягується — транзакція зникає так, ніби її ніколи й не було з фінансової точки зору. Клієнт бачить, як блокування зникає з його рахунку, зазвичай протягом кількох годин.

Ключові відмінності між поверненням коштів та скасуванням

Щоб зрозуміти різницю між поверненням коштів та сторнуванням, найзрозумілішим підходом є порівняльний розгляд:

| Фактор | Повернення коштів | Розворот |

|---|---|---|

| Коли це трапляється | Після врегулювання | До врегулювання |

| Ініційовано | Торговець | Торговець, еквайр або емітент картки |

| Час обробки | 5–14 робочих днів | Від хвилин до 24–48 годин |

| Комісії за обмін | Торговець поглинає | Не стягується плата |

| Обліковий запис клієнта | Кредит розміщено окремо | Утримання знято |

| Найкраще використовувати для | Повернення, суперечки після доставки | Помилки, скасування в той самий день |

Якщо ви виявляєте проблему досить швидко — того ж дня, в ідеалі протягом кількох годин — повернення коштів майже завжди є кращим варіантом. Це швидше для клієнта та дешевше для вас. Як тільки цей термін закривається, ви переходите на територію відшкодування.

Обидва варіанти є зручнішими для продавців порівняно з третім, тому різниця між поверненням коштів та сторнуванням транзакції набагато важливіша, ніж усвідомлює більшість власників магазинів.

Порівняння трьох типів скасування платежів

«Скасування платежу» – це ширший термін, ніж більшість людей очікує. Він охоплює три окремі механізми, кожен з яких має дуже різний профіль витрат:

- Скасування авторизації (анулювання до зняття коштів) — найдешевший варіант. Скасовує транзакцію до того, як будуть зняті будь-які кошти. Без комісії за обмін, без комісії за повернення платежу, майже миттєве вирішення. Працює для помилок, виявлених протягом кількох годин після початкової транзакції.

- Повернення коштів (ініційоване продавцем після розрахунку) — дорожче. Транзакція завершена, тому застосовуються комісії за обмін. Продавець добровільно повертає кошти. Повільно — 5–14 робочих днів — але контрольовано. Ви вирішуєте, коли і чи видавати його.

- Зворотний платіж (спор, ініційований клієнтом) — найшкідливіший варіант. Клієнт звертається до емітента картки, а не до вас, щоб оскаржити платіж. Банк скасовує транзакцію без вашої згоди, вираховує початкову суму та стягує плату за оскарження, зазвичай від 15 до 100 доларів США за кожен інцидент. Ви можете боротися з цим шляхом представлення інтересів клієнта, але для перемоги потрібен час та документація.

Ієрархію витрат варто знати для бізнес-планування:

| Тип | Хто ініціює | Плата | Хронологія |

|---|---|---|---|

| Скасування авторизації | Торговець / еквайр | Жоден | Години |

| Пустота | Торговець | Мінімальний або відсутній | Той самий день |

| Повернення коштів | Торговець | Вартість пересадки | 5–14 робочих днів |

| Зворотне платежу | Клієнт (через банк) | 15–100 доларів США + ризик | Тижні |

Зворотні платежі понад 1% щомісячних транзакцій ставлять облікові записи під загрозу. Платіжні системи позначають високі ставки, встановлюють постійні резерви або повністю закривають облікові записи. Знання того, коли скасувати, коли повернути кошти та як запобігти зворотним платежам – це справжнє управління грошовими потоками.

Приклади повернення коштів та сторнування транзакцій

Візьмемо магазин одягу, де клієнт замовляє зимову куртку. Через два тижні вона приходить зі зламаною блискавкою. Клієнт просить повернути товар. На той час, як клієнт зв'язується, транзакція вже завершена 12 днів тому — вікна для повернення коштів більше немає. Магазин обробляє відшкодування через свій платіжний процесор. Минає від семи до десяти робочих днів, перш ніж клієнт побачить зарахування коштів. Комісії за обмін від початкового продажу не повертаються.

Порівняйте це зі сценарієм у готелі. Під час реєстрації готель попередньо авторизує 400 доларів на картці гостя. Остаточний рахунок становить 310 доларів. Протягом кількох годин після виїзду система готелю розблоковує залишок у розмірі 90 доларів — стандартне скасування авторизації. Банк гостя звільняє кошти того ж дня. Без комісії, без документів, без слідів списання 90 доларів на виписці гостя.

Ресторан є ще одним яскравим прикладом анулювання. Офіціант обробляє рахунок за вечерю на суму 85 доларів і випадково надсилає його двічі. Дублікат з'являється в терміналі до закриття пакету нічних розрахунків. Менеджер анулює дублікат. Клієнт його не бачить; ресторан не доплачує, оскільки транзакція так і не була завершена.

Повернення платежів виглядає по-іншому. Клієнт купує програмне забезпечення, завантажує його, а через три тижні телефонує емітенту своєї картки, кажучи, що не розпізнає транзакцію. Банк запускає процес скасування, взагалі не зв'язавшись з продавцем. Повідомлення про повернення платежу надходить на рахунок продавця — за вирахуванням 49 доларів США від продажу та 35 доларів США за оскарження. Повернення грошей означає створення файлу доказів: квитанції, журналів завантажень, IP-адреси, записів доступу з міткою часу. І він має надійти до крайнього терміну, встановленого платіжною мережею.

Перші три сценарії мають шлях до нульових витрат. Четвертий — ні.

Як повернення коштів та сторнування впливають на грошовий потік продавця

Фінансовий вплив повернення коштів та сторнування транзакцій не є поодинокими інцидентами. У великих масштабах ці закономірності розповідають іншу історію.

Скасування та анулювання авторизацій залишають грошовий потік недоторканим. Кошти так і не були розраховані, тому немає чого повертати. З бухгалтерської точки зору, ці транзакції повністю зникають.

Повернення коштів безпосередньо впливає на грошовий потік. Гроші були на вашому рахунку; тепер їх немає. Коли ставки повернення коштів піднімаються вище 2–3%, платіжні системи починають звертати на це увагу. Високі ставки запускають сигнали ризику — система обробки може утримувати певний відсоток від кожної транзакції (зазвичай 5–10%) протягом періоду 90–180 днів як фінансовий буфер.

Зворотні платежі по-різному посилюють збитки. Кожен з них віднімає суму транзакції та додає комісію. Бізнес, який має коефіцієнт повернення платежів 1,5% при щомісячному доході 50 000 доларів США, сплачує понад 750 доларів США щомісячних комісій, не враховуючи саму втрачену вигоду.

Кроки, що зменшують вплив з часом:

- Слідкуйте за часом від авторизації до розрахунку та реагуйте на помилки до закриття періоду розрахунку

- Напишіть чітку політику повернення коштів — клієнти, які знають, як подати запит на відшкодування, рідко вступають у суперечку

- Використовуйте AVS та 3D Secure для блокування шахрайських транзакцій, перш ніж вони перетворяться на повернення коштів.

- Відстежуйте показники повернення коштів та скасування окремо на панелі інструментів процесора; вони вказують на різні проблеми

- Для цифрових товарів тримайте напоготові пакети доказів на випадок отримання повернення платежу

Криптовалютні платежі та проблема розвороту

Карткові мережі побудовані на припущенні, що завершені транзакції можуть бути скасовані — банком, регуляторними діями або шахрайством. Криптовалюта працює на протилежній передумові: підтверджені транзакції є остаточними.

Після підтвердження платежу за допомогою Bitcoin, Ethereum або стейблкоїна в блокчейні жодна сторона не може його скасувати. Немає вікна авторизації для скасування. Немає емітента картки, до якого можна було б подати скаргу. Механізм повернення платежу, який щорічно коштує компаніям, що приймають картки, мільярди, просто не має еквівалента в криптовалюті.

Це змінює ландшафт повернення коштів та скасування платежів конкретними способами для продавців:

- Відшкодування платежів неможливе — шахрайство з позиції дружнього партнера (хибне твердження про відсутність отримання коштів) не працює без використання платіжної мережі для подання скарги.

- Без несанкціонованих сторнувань — лише продавець може повернути кошти, і лише шляхом відправлення нової вихідної транзакції

- Повернення коштів здійснюється вручну — повернення криптовалюти означає надсилання еквівалентної суми назад на адресу гаманця клієнта; жоден процесор не автоматизує це.

- Суперечки вирішуються безпосередньо — без посередника платіжної мережі, продавці встановлюють власні правила та самостійно вирішують розбіжності з клієнтами.

- Розрахунок миттєвий — без затримки T+1/T+2; підтверджені кошти надходять на ваш гаманець миттєво

Для компаній, які стикаються з комісіями за повернення платежів та шахрайськими суперечками, додавання криптовалюти як способу оплати має реальне фінансове обґрунтування. Plisio дозволяє приймати Bitcoin, Ethereum, USDT, USDC та понад 20 інших активів під час оформлення замовлення — без ризику повернення платежів, комісія за транзакції від 0,5%.

Висновок

Різниця між поверненням коштів та сторнуванням полягає, головним чином, у часі. Сторнування працюють до розрахунку — швидко, дешево та контрольовано. Повернення коштів працює після — повільніше, дорожче, але все ще контрольовано. Зворотні платежі — це примусовий варіант, який повністю позбавляє вас контролю та коштує найдорожче.

Для будь-якого бізнесу, що обробляє карткові платежі, своєчасне виявлення помилок для анулювання, а не повернення коштів, економить реальні гроші. Управління коефіцієнтами повернення коштів підтримує здорові відносини з вашими операторами, а структурування вашого платіжного стеку для обмеження ризику повернення коштів — чи то шляхом кращого контролю шахрайства, чи то шляхом додавання криптовалюти там, де скасування неможливе — безпосередньо захищає ваші прибутки.

Мета не в тому, щоб ніколи не було повернення коштів. Мета полягає в тому, щоб спрямувати кожен з них шляхом, який коштує найменше.