Акції BITF зараз у ціні: Bitfarms переходять на потужні обчислювальні технології високого виміру (HPC)

Введіть сьогодні «BITF» у свій брокерський обліковий запис, і ви отримаєте іншу назву. Акції BITF, які досі шукають тисячі людей, Bitfarms Ltd, припинили торгівлю під цим символом у квітні 2026 року. Акції не зникли, і компанія не збанкрутувала. Вона змінила свою назву на Keel Infrastructure, а тікер — на KEEL. Той самий бізнес, ті самі акціонери, новий лейбл — і під цим лейблом зовсім інша компанія, ніж той біткойн-майнер, який пам’ятає більшість інвесторів. Ось що насправді сталося з акціями BITF, як виглядають цифри зараз і чи варто володіти новою KEEL.

Що сталося з акціями BITF у 2026 році?

Дозвольте мені відповісти на питання, яке насправді ставлять більшість людей, бо це головне, що хочуть знати користувачі, які шукають: BITF не зазнала краху, не була зупинена і не була виключена з біржі через провал. Вона провела ребрендинг. 6 квітня 2026 року Bitfarms припинила торгівлю як BITF і почала торгуватися як KEEL як на Nasdaq, так і на Торонтській фондовій біржі.

Якщо ви володіли акціями BITF, ви не втратили ні цента в процесі самого обміну. Згідно з власним документом Bitfarms щодо редоміціляції , кожна акція BITF конвертувалася в акцію Keel Infrastructure у співвідношенні одна до однієї. Від акціонерів не було потрібно жодних дій, а вартість була перенесена на іншу позицію. Що змінилося, так це символ на екрані та, що ще важливіше, історія, яку компанія хоче розповісти ринку про нього. Зміна тікера — це найзаплутаніша частина. Причина цього — найцікавіша частина.

Від Bitfarms Ltd до Keel Infrastructure

Ребрендинг не був маркетинговою ходою. Це була юридична реінкорпорація, поєднана з навмисним сигналом про те, що компанія більше не хоче, щоб її цінували як криптомайнера.

Графік швидко рухався. Bitfarms оголосила про план 6 лютого 2026 року. Акціонери схвалили його 20 березня, суд Онтаріо підписав його 24 березня, а перехід завершився 1 квітня, а торгівля під новим символом розпочалася 6 квітня. У цьому процесі 602 851 137 акцій було обміняно одна до однієї на нову організацію.

Генеральний директор Бен Ганьйон сформулював назву як тезу, а не як логотип. «Коли ви називаєте компанію Keel, ви зобов’язуєтесь бути фундаментальним», – сказав він, вказуючи на мету компанії забезпечити енергобезпечні майданчики для масштабного розгортання штучного інтелекту. Кіль – це балка, на якій побудовано все інше на кораблі. Вибір не був тонким.

План редомісіляції

Найбільшою структурною зміною була географія. Bitfarms перенесла свою реєстрацію з Канади до Сполучених Штатів і стала корпорацією штату Делавер з новою штаб-квартирою за адресою Бродвей, 120 у Нью-Йорку. Навіщо це турбуватися? Три причини, які вказують на один і той самий бік. Реєстрація в США розташована ближче до найбільшого пулу капіталу для розбудови інфраструктури. З часом це відкриває двері для включення до фондових індексів США, що залучає кошти пасивних фондів. І це розміщує компанію в тій самій юрисдикції, що й гіпермасштабні клієнти та клієнти штучного інтелекту, яких вона тепер хоче підписати. Є також і більш прихована мотивація. Індексні фонди, які відстежують американські бенчмарки, зазвичай не можуть утримувати компанії, зареєстровані за кордоном, тому перетворення на корпорацію штату Делавер усуває цей бар'єр і з часом розширює пул природних покупців акцій.

Що це означало для акціонерів Bitfarms

Для існуючих власників механіка пройшла безболісно. Одна акція BITF стала однією акцією KEEL, змінилися тікер та ідентифікатор цінного паперу, і на цьому все. Складніше питання полягає не в тому, що сталося з акціями, а в тому, що сталося з бізнесом, який вони представляють. Відповідь на це питання криється в рішенні компанії відмовитися від того, для чого вона була створена.

Чому Bitfarms відмовляється від майнінгу заради потужності високопродуктивних обчислень

Ось та частина, яка має найважливіше значення, і та частина, яку ніколи не пояснюють на сторінках з цінами. Keel навмисно вимикає майнерів біткойнів. Не тому, що вони збанкрутували, а тому, що мегавати, що їх живлять, коштують більше, якщо їх спрямувати на щось інше.

Вимкнення майнерів

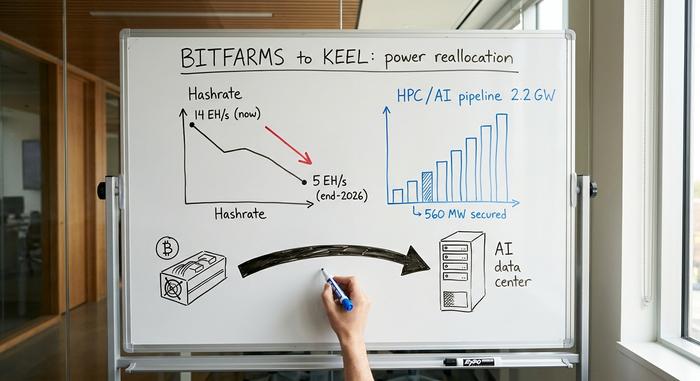

Сьогодні Bitfarms має потужність приблизно 14 ексахешів на секунду для майнінгу, і керівництво знизило цей показник до приблизно 5 EH/s до кінця 2026 року. Перечитайте це ще раз. Майнер біткойнів навмисно скорочує свій майнінг. Логіка простежується ще до халвінгу у квітні 2024 року, який знизив винагороду за блок до 3,125 BTC та знизив маржу в усьому секторі. Коли математика хешування стає тонкою, найцінніше, чим володіє майнер, — це не його машини. Це його потужність.

Частина цих мегават надійшла шляхом придбання. Bitfarms придбала Stronghold Digital Mining у березні 2025 року приблизно за 59,7 мільйона акцій, що додало 623 МВт потужностей по всій Пенсильванії. На той час це сприймалося як розширення майнінгу. Озираючись назад, це більше схоже на захоплення землі для підключених до мережі об'єктів, за використання яких орендар зі штучним інтелектом заплатить набагато більше, ніж коли-небудь могла б заплатити винагорода за блок біткойна.

Пантер-Крік та трубопровід потужністю 2,2 ГВт

Саме цю потужність Keel перепрофілює. Компанія будує інфраструктурний трубопровід потужністю 2,2 гігавата, з 560 мегаватами високопродуктивних обчислювальних потужностей, забезпечених найближчим часом на трьох майданчиках. Центральним елементом є Пантер-Крік у Пенсільванії, запланований кампус потужністю 350 МВт, перший етап якого потужністю 50 МВт, як очікується, буде введено в експлуатацію до кінця 2026 року. Для його будівництва Bitfarms конвертувала боргову лінію Macquarie у проектне фінансування на суму до 300 мільйонів доларів, що свідчить про те, що зовнішні кредитори підтримають план будівництва центру обробки даних. Інші майданчики, якими вона керуватиме, розташовані в Пенсільванії, Вашингтоні та Квебеку.

Від хеш-потужності до робочих навантажень штучного інтелекту

Високопродуктивні обчислення, простими словами, означають оренду цієї потужності та будівель компаніям, які використовують штучний інтелект та інші важкі робочі навантаження центрів обробки даних, замість того, щоб майнити біткойни з їх допомогою. Ставка проста: орендодавець зі штучним інтелектом, який збирає орендну плату за контрактом, заробляє стабільніші гроші, ніж майнер, який залежить від ціни біткойна та наступного халвінгу. Чи зможе Keel насправді підписати контракти з цими орендарями та запустити сайти вчасно – це все питання інвестицій. Варто чітко розуміти, що продає Keel. Не чіпи і не моделі штучного інтелекту, а найскладнішу частину ланцюжка поставок штучного інтелекту для швидкого будівництва: живлення, земля, охолодження та підключення до мережі, на що можуть знадобитися роки. Якщо ці сайти заповнюються, орендна плата є контрактною та передбачуваною. Якщо вони стоять порожніми, компанія платить за те, щоб світло працювало, і нічого не надходило. Стратегія зрозуміла. Виконання не доведено.

Ціна акцій KEEL, ринкова капіталізація та ключові дані

Ринок вже сповна винагородив історію про штучний інтелект. Станом на 4 червня 2026 року акції KEEL торгуються близько $5,93, що є близьким до верхньої межі 52-тижневого діапазону від $0,70 до $6,60. Це приблизно 475% відставання від мінімумів. Значна частина повороту вже присутня в ціні, і це акції з високим бета-коефіцієнтом, а не сонної інфраструктурної акції.

| Ключові дані KEEL | Показник (станом на 4 червня 2026 року) |

|---|---|

| Ціна акцій | ~$5.93 |

| 52-тижневий діапазон | 0,70 – 6,60 дол. США |

| Ринкова капіталізація | ~3,58 мільярда доларів США |

| Акції в обігу | ~603,8 мільйона |

| Бета-версія | 4.13 |

| Коефіцієнт P/E | н/д (немає позитивного прибутку) |

| Дивіденди | Жоден |

Цифри взяті зі сторінки KEEL на stockanalysis.com і змінюються щодня. Два показники заслуговують на увагу. Бета-коефіцієнт 4,13 означає, що акції мають тенденцію коливатися приблизно в чотири рази швидше, ніж широкий ринок, як вгору, так і вниз. І немає коефіцієнта P/E, оскільки немає прибутку, на який можна ділити. Це і є сценарій для бика, і для ведмедя в одному рядку.

Акціонери Bitfarms: бичача ситуація

Аргументи на користь володіння акціями KEEL полягають у балансі та опціональності, а не у сьогоднішніх прибутках і збитках. Станом на 8 травня 2026 року компанія мала приблизно 533 мільйони доларів готівкою та біткоїнами, і керівництво стверджує, що цього достатньо для фінансування будівництва до 2028 року без необхідності продавати активи у невідповідний час. Для інфраструктурної компанії, яка витрачає значні кошти до отримання доходів, фінансована злітно-посадкова смуга – це вся суть справи.

Частиною цього буфера є сам біткойн. Станом на серпень 2025 року Bitfarms мала 1402 BTC і дещо скорочувала цей запас протягом перехідного періоду, продавши близько 269 BTC з січня до початку травня 2026 року, щоб покрити операційні витрати, а не позбутися всіх коштів. Такого буфера немає у чистих стартапів, що займаються центрами обробки даних, і він дозволяє керівництву фінансувати перехід, не покладаючись виключно на нові борги чи нові акції.

Другий елемент – це сам трубопровід. Захищені з’єднання електроенергії та мереж масштабом 2,2 гігавата є дефіцитними, і попит на штучний інтелект саме за цим і женеться. Вершина аналітиків підтримує цю ідею: дохід зріс приблизно на 72% у 2025 фінансовому році до 229,3 мільйона доларів, а консенсус-рейтинг схиляється до бичачого. Нічого з цього поки що не принесло прибутку. Це опціонально для реального активу. Для деяких інвесторів опціонально для дефіцитної електроенергії є саме тим, що потрібно.

Думки аналітиків та прогноз щодо негативних наслідків для KEEL

Тепер інша сторона, і вона гостріша, ніж хочуть визнати аналітики-бичачі прогнози. Для акцій KEEL ведмежим прогнозом є розмивання цін та їхнє виконання. Найбільш показовим сигналом є те, що кілька цільових цін аналітиків знаходяться нижче рівня, де акції вже торгуються. Волл-стріт схвалює компанію та вважає, що акції випередили зростання.

Дані аналітиків MarketBeat показують консенсус восьми аналітиків щодо помірної покупки: шести – купівлі, одного – утримання, одного – продажу, із середньою цільовою ціною $4,14 при ціні близько $6. Верхня ціль – $7, нижня – $2. Інші аналітики налаштовані більш оптимістично, зі схиленням до сильної покупки та цільовою ціною ближче до $5,63, тому діапазон широкий. Суть у розбіжності.

Також є леверидж. Компанія має конвертовані облігації на суму 588 мільйонів доларів США з процентною ставкою 1,375% та терміном погашення у січні 2031 року, а 4 червня 2026 року вона оголосила про нову пропозицію конвертованих облігацій на суму 350 мільйонів доларів США. Конвертовані облігації зараз дешеві в обслуговуванні, але пізніше розмивають вплив акціонерів. Звіт про прибутки та збитки підкреслює цей ризик: чистий збиток за перший квартал 2026 року склав близько 128 мільйонів доларів США, або 0,21 долара США на акцію, зі скоригованим показником EBITDA -17 мільйонів доларів США та чистим збитком за весь 2025 рік у розмірі 284,5 мільйона доларів США.

Справжнє занепокоєння викликає траєкторія розвитку. Дохід справді зріс зі 133,3 млн доларів у 2024 році до 229,3 млн доларів у 2025 році, але компанія так і не отримала операційного прибутку, а валова рентабельність залишалася негативною. За останні дванадцять місяців, до березня 2026 року, чистий збиток зріс приблизно до 374 млн доларів при доході в 218,6 млн доларів, що зменшився через списання, пов'язані зі згортанням майнінгу. Витрати зростають, тоді як доходи від майнінгу падають, і поки що прогалина заповнюється за рахунок позик.

| Двосторонній випадок | Бик | Ведмідь |

|---|---|---|

| Баланс | ~$533 млн готівкою+BTC, профінансовано до 2028 року | ~$900 млн+ у конвертованих активах, очікується подальше розмивання |

| Заробіток | Дохід +72% у 2025 фінансовому році | Чистий збиток за 1 квартал 2026 року ~128 млн доларів США, прибутку немає |

| Акції | Знижка ~475% на найнижчі ціни в історії зі штучним інтелектом | Середня ціль аналітиків нижча за поточну ціну |

Як KEEL порівнюється з іншими акціями гірничодобувних компаній

Порівняння KEEL з чистими майнерами біткойнів за хешрейтом зараз не має сенсу, саме тому порівняння варто проводити. У порівнянні з Marathon, Riot та CleanSpark, Keel є винятком: набагато менший хешрейт і зменшення задуму.

| Шахтар (2026) | Хешрейт | Напрямок |

|---|---|---|

| МАРА | 72,2 ЕГ/с | Зростання |

| CleanSpark (CLSK) | 46,2 ЕГ/с | Зростання |

| Riot Platforms (RIOT) | 36,4 ЕГ/с | Зростання |

| Кіль (раніше BITF) | ~14 ЕГ/с | Зменшення навмисно |

Джерело: bitcoinminingstock.io . Якщо говорити виключно про майнінг, KEEL виглядає слабкою. Але вона більше не намагається виграти ці перегони. Вона намагається бути оціненою як компанія з управління центрами обробки даних та енергетикою, тому може торгуватися багатшою за одиницю хешрейту, ніж її конкуренти. Тут також є своя історія. Riot Platforms намагалася поглинути Bitfarms, зробивши ворожу пропозицію на суму близько 950 мільйонів доларів у 2024 році, суд Онтаріо відхилив захист Bitfarms "отруйною пігулкою", і Riot зрештою зафіксувала збитки приблизно в 107 мільйонів доларів, втративши свою частку. Компанія, яка відмовилася бути поглинутою більшим майнером, тепер намагається взагалі не бути майнером.

Чи варто купувати акції BITF/KEEL у 2026 році?

Я радше винесу вам вердикт, ніж просто знизую плечима. Акції KEEL – це ставка на неперевірену модель штучного інтелекту та орендодавця, яка фінансується до 2028 року, але постійно розмиває активи, причому значна частина потенціалу зростання вже врахована після зростання на 475%. Для високоризикованої частини портфеля це виправдана ставка для інвесторів, які вважають, що Keel може вчасно підписати контракти з орендарями та активізувати Panther Creek. Однак, вона вже не є безпечним проксі-проксі біткойна. Та версія компанії зникла разом з тікером BITF. Єдине реальне питання, що залишилося, це те, чи купуєте ви енергію, чи все ще купуєте майнера, тому що ви більше не можете купити і те, й інше.