Акции BITF сейчас в упадке: Bitfarms переориентируется на высокопроизводительные вычисления.

Введите сегодня в свой брокерский аккаунт «BITF», и вы получите другое название. Акции BITF, которые до сих пор ищут тысячи людей, Bitfarms Ltd, прекратили торговлю под этим символом в апреле 2026 года. Акции не исчезли, и компания не обанкротилась. Она сменила название на Keel Infrastructure, а тикер — на KEEL. Тот же бизнес, те же акционеры, новое название — и под этим названием скрывается совершенно другая компания, нежели тот майнер биткоинов, которого помнит большинство инвесторов. Вот что на самом деле произошло с акциями BITF, как выглядят цифры сейчас и стоит ли покупать акции новой компании KEEL.

Что произойдет с акциями BITF в 2026 году?

Позвольте мне ответить на вопрос, который действительно волнует большинство людей, потому что это самый главный вопрос, который интересует пользователей поисковых систем: BITF не рухнул, его деятельность не была приостановлена, и его не исключили с биржи за провал. Он просто сменил название. 6 апреля 2026 года Bitfarms прекратила торговлю под тикером BITF и начала торговаться под тикером KEEL на биржах Nasdaq и Toronto Stock Exchange.

Если вы владели акциями BITF, вы не потеряли ни цента в самой сделке обмена. Согласно документам Bitfarms о перерегистрации , каждая акция BITF была конвертирована один к одному в акцию Keel Infrastructure. От акционеров не требовалось никаких действий, и себестоимость акций сохранилась. Изменился лишь символ на экране и, что более важно, история, которую компания хочет рассказать рынку. Изменение тикера — это самая запутанная часть. А вот причина этого — вот что интересно.

От Bitfarms Ltd до Keel Infrastructure

Ребрендинг не был маркетинговым ходом. Это была юридическая реорганизация, сопровождавшаяся целенаправленным сигналом о том, что компания больше не хочет, чтобы ее ценили как майнера криптовалюты.

События развивались стремительно. Компания Bitfarms объявила о плане 6 февраля 2026 года. Акционеры одобрили его 20 марта, суд Онтарио утвердил его 24 марта, а сам процесс завершился 1 апреля, при этом 6 апреля начались торги под новым символом. В ходе этого процесса 602 851 137 акций были обменяны один к одному на акции новой компании.

Генеральный директор Бен Ганьон представил название скорее как тезис, чем как логотип. «Когда вы называете компанию Keel, вы берете на себя обязательство быть основополагающей», — сказал он, указывая на цель компании — предоставление энергетически защищенных площадок для масштабного развертывания ИИ. Киль — это балка, на которой строится все остальное на корабле. Выбор был очевиден.

План перераспределения резиденций

Более масштабное структурное изменение коснулось географии. Компания Bitfarms перенесла свою регистрацию из Канады в Соединенные Штаты и стала корпорацией штата Делавэр, с новой штаб-квартирой по адресу 120 Broadway в Нью-Йорке. Зачем это нужно? Три причины, которые указывают на одно и то же. Регистрация в США позволяет находиться ближе к наиболее крупным источникам капитала для развития инфраструктуры. Это открывает двери для включения акций в американские фондовые индексы с течением времени, что привлекает средства пассивных фондов. И это ставит компанию в ту же юрисдикцию, что и гипермасштабные и ИИ-клиенты, с которыми она теперь хочет сотрудничать. Есть и более скрытая причина. Индексные фонды, отслеживающие американские бенчмарки, как правило, не могут владеть акциями компании, зарегистрированной за рубежом, поэтому регистрация в Делавэре снимает этот барьер и со временем расширяет круг потенциальных покупателей акций.

Что это означало для акционеров Bitfarms

Для существующих держателей акций процедура была безболезненной. Одна акция BITF превратилась в одну акцию KEEL, изменились тикер и идентификатор ценной бумаги, и всё. Более сложный вопрос заключается не в том, что случилось с акциями, а в том, что случилось с бизнесом, который они представляют. Ответ на этот вопрос кроется в решении компании отказаться от того, для чего она была создана.

Почему Bitfarms отказывается от майнинга в пользу высокопроизводительных вычислений

Вот что наиболее важно, и о чём никогда не говорится на страницах с котировками. Кил намеренно отпугивает майнеров биткоинов. Не потому, что они разорились, а потому, что мегаватты, питающие их, стоят больше и могут быть направлены на что-то другое.

Отключение шахтеров

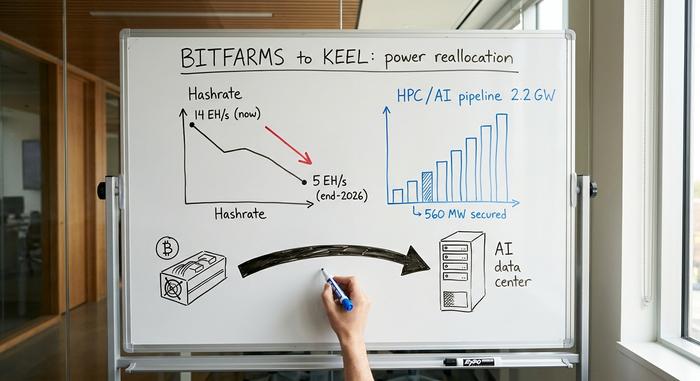

Сегодня Bitfarms работает с производительностью майнинга примерно 14 эксахешей в секунду, и руководство планирует снизить этот показатель до 5 эксахешей в секунду к концу 2026 года. Прочитайте это еще раз. Майнер биткоинов намеренно сокращает объемы майнинга. Логика восходит к халвингу в апреле 2024 года, который снизил вознаграждение за блок до 3,125 BTC и сократил маржу во всем секторе. Когда вычислительная мощность становится низкой, самое ценное, чем владеет майнер, — это не его оборудование, а его мощность.

Часть этих мегаватт была получена в результате поглощения. Bitfarms приобрела Stronghold Digital Mining в марте 2025 года примерно за 59,7 миллиона акций, что добавило 623 МВт энергетических мощностей в Пенсильвании. В то время это выглядело как расширение майнинга. Оглядываясь назад, это больше похоже на захват земель под подключенные к сети объекты, за использование которых ИИ-арендатор будет платить гораздо больше, чем когда-либо могло бы платить вознаграждение за блок в биткоинах.

Ручей Пантер-Крик и трубопровод мощностью 2,2 ГВт

Именно эту мощность компания Keel переосмысливает. Компания строит инфраструктурный проект мощностью 2,2 гигаватта, в рамках которого в ближайшее время обеспечено 560 мегаватт высокопроизводительных вычислительных мощностей на трех площадках. Центральным элементом является Panther Creek в Пенсильвании, запланированный кампус мощностью 350 МВт, первая фаза которого, 50 МВт, должна быть введена в эксплуатацию к концу 2026 года. Для его строительства Bitfarms преобразовала кредитное соглашение с Macquarie в проектное финансирование на сумму до 300 миллионов долларов, что свидетельствует о готовности внешних кредиторов поддержать план создания центра обработки данных. Другие площадки, которые будут эксплуатироваться компанией, расположены в Пенсильвании, Вашингтоне и Квебеке.

От вычислительной мощности до рабочих нагрузок ИИ

Проще говоря, высокопроизводительные вычисления означают сдачу в аренду электроэнергии и зданий компаниям, использующим искусственный интеллект и другие ресурсоемкие задачи в центрах обработки данных, вместо майнинга биткоинов. Ставка проста: арендодатель, занимающийся ИИ и получающий арендную плату по контракту, зарабатывает более стабильные деньги, чем майнер, подверженный влиянию цены биткоина и следующего халвинга. Вопрос в том, сможет ли Keel заключить договоры с арендаторами и ввести объекты в эксплуатацию в срок. Важно четко понимать, что именно продает Keel. Не чипы и не модели ИИ, а самая сложная часть цепочки поставок ИИ, которую нужно быстро построить: электроэнергия, земля, охлаждение и подключение к сети, получение разрешения на которое может занять годы. Если эти объекты заполняются, арендная плата фиксирована и предсказуема. Если же они пустуют, компания платит за электроэнергию, не получая никакого дохода. Стратегия ясна. Реализация пока не доказана.

Цена акций KEEL, рыночная капитализация и ключевые данные

Рынок уже щедро вознаградил инвестиции в ИИ. По состоянию на 4 июня 2026 года акции KEEL торгуются примерно по 5,93 доллара, близко к верхней границе 52-недельного диапазона от 0,70 до 6,60 доллара. Это примерно 475% роста от минимумов. Большая часть разворота уже произошла, и это компания с высоким коэффициентом бета и импульсом, а не сонная инфраструктурная компания.

| Ключевые данные KEEL | Рисунок (по состоянию на 4 июня 2026 г.) |

|---|---|

| Цена акций | ~5,93 доллара |

| 52-недельный диапазон | 0,70–6,60 долларов США |

| Рыночная капитализация | примерно 3,58 миллиарда долларов |

| Количество акций в обращении | ~603,8 миллиона |

| Бета | 4.13 |

| Соотношение P/E | н/д (нет положительной прибыли) |

| Дивиденды | Никто |

Данные взяты со страницы KEEL на stockanalysis.com и меняются ежедневно. Два показателя заслуживают особого внимания. Коэффициент бета 4,13 означает, что акции, как правило, колеблются примерно в четыре раза сильнее, чем широкий рынок, как вверх, так и вниз. И коэффициента P/E нет, потому что нет прибыли, на которую можно было бы разделить. Это и есть бычий и медвежий сценарий в одном предложении.

Акционеры Bitfarms: аргументы в пользу роста

Аргументом в пользу владения акциями KEEL является баланс и потенциал роста, а не текущая прибыль и убытки. По состоянию на 8 мая 2026 года компания располагала примерно 533 миллионами долларов наличными и биткоинами, и руководство утверждает, что этого достаточно для финансирования строительства до 2028 года без необходимости продажи активов в неподходящий момент. Для инфраструктурной компании, которая вкладывает значительные средства до получения выручки, наличие обеспеченного финансирования — это ключевой фактор.

Частью этого резерва является сам Биткоин. По состоянию на август 2025 года Bitfarms владела 1402 BTC и постепенно сокращала свой капитал в течение переходного периода, продав около 269 BTC в период с января по начало мая 2026 года, чтобы покрыть операционные расходы, а не сбрасывать все средства. Такой резерв недоступен для стартапов, специализирующихся исключительно на дата-центрах, и позволяет руководству финансировать переходный период, не прибегая полностью к новым заемным средствам или выпуску новых акций.

Второй важный момент — это сама инфраструктура. Надежные источники электроэнергии и межсетевые соединения мощностью 2,2 гигаватта встречаются крайне редко, и спрос на ИИ как раз и направлен на их приобретение. Аналитики в верхней части шкалы поддерживают эту идею: выручка выросла примерно на 72% в 2025 финансовом году до 229,3 млн долларов, а консенсус-прогноз склоняется к оптимистичному. Это пока не фактическая прибыль, а лишь опцион на реальный актив. Для некоторых инвесторов опцион на дефицитную электроэнергию — это именно тот обмен, который им нужен.

Мнения аналитиков и аргументы против инвестиций в KEEL

Теперь рассмотрим другую сторону медвежьего сценария, и она гораздо острее, чем хотелось бы признать сторонникам бычьего сценария. Для акций KEEL медвежий сценарий связан с размыванием акционерного капитала и качеством исполнения. Наиболее показательным сигналом является то, что несколько целевых цен аналитиков находятся ниже уровня, на котором акции уже торгуются. Уолл-стрит положительно оценивает компанию и считает, что акции выросли быстрее, чем ожидалось.

Аналитические данные MarketBeat показывают умеренный консенсус «Покупать» от восьми аналитиков: шесть рекомендуют покупать, один держит, один продает, со средней целевой ценой в 4,14 доллара при цене около 6 долларов. Максимальная целевая цена составляет 7 долларов, минимальная — 2 доллара. Другие аналитики настроены более оптимистично, склоняясь к сильной рекомендации «Покупать» и целевой ценой около 5,63 доллара, так что диапазон цен довольно широк. Разногласия и являются сутью проблемы.

Кроме того, существует фактор заемного финансирования. Компания имеет конвертируемые облигации на сумму 588 миллионов долларов США по ставке 1,375% со сроком погашения в январе 2031 года, а 4 июня 2026 года объявила о дополнительном размещении конвертируемых облигаций на сумму 350 миллионов долларов США. Обслуживание конвертируемых облигаций обходится дешево сейчас, но в будущем приводит к размыванию доли акционеров. Отчет о прибылях и убытках подчеркивает риск: чистый убыток за первый квартал 2026 года составит около 128 миллионов долларов США, или 0,21 доллара США на акцию, при скорректированной EBITDA в размере отрицательных 17 миллионов долларов США, а чистый убыток за весь 2025 год составит 284,5 миллиона долларов США.

Наибольшее беспокойство вызывает динамика показателей. Выручка выросла со 133,3 млн долларов в 2024 году до 229,3 млн долларов в 2025 году, но компания так и не получила операционной прибыли, а валовая маржа осталась отрицательной. За последние двенадцать месяцев до марта 2026 года чистый убыток увеличился примерно до 374 млн долларов при выручке в 218,6 млн долларов, что обусловлено списаниями, связанными с прекращением добычи полезных ископаемых. Расходы растут, в то время как доходы от добычи падают, и пока что дефицит покрывается за счет заемных средств.

| Двусторонний случай | Бык | Медведь |

|---|---|---|

| Балансовый отчет | Примерно 533 млн долларов США наличными + биткоины, финансирование до 2028 года. | Объем конвертируемых облигаций составляет более 900 миллионов долларов, ожидается дальнейшее размывание акционерного капитала. |

| Прибыль | Выручка выросла на 72% в 2025 финансовом году. | Чистый убыток за 1 квартал 2026 года составил около 128 млн долларов, прибыли нет. |

| Акции | Рост примерно на 475% от минимумов на фоне новостей об искусственном интеллекте. | Средняя целевая цена аналитиков ниже текущей цены. |

Как акции KEEL соотносятся с акциями других горнодобывающих компаний

Сравнивать KEEL с майнерами, работающими исключительно на биткоинах, по хешрейту сейчас не имеет смысла, и именно поэтому такое сравнение стоит проводить. По сравнению с Marathon, Riot и CleanSpark, Keel является исключением: у него гораздо меньший хешрейт, и он намеренно уменьшается в размерах.

| Шахтер (2026) | Хешрейт | Направление |

|---|---|---|

| МАРА | 72,2 ЭГ/с | Растущий |

| CleanSpark (CLSK) | 46,2 ЭГ/с | Растущий |

| Riot Platforms (RIOT) | 36,4 ЭГ/с | Растущий |

| Кил (ранее BITF) | ~14 ЭГ/с | Намеренное уменьшение |

Источник: bitcoinminingstock.io . С точки зрения чистого майнинга, KEEL выглядит слабой компанией. Но она больше не пытается выиграть эту гонку. Она стремится к тому, чтобы ее оценивали как компанию, занимающуюся центрами обработки данных и энергетикой, поэтому ее акции торгуются дороже за единицу хешрейта, чем у конкурентов. Здесь есть и история. Riot Platforms пыталась поглотить Bitfarms с помощью враждебного предложения на сумму около 950 миллионов долларов в 2024 году, суд Онтарио отклонил защиту Bitfarms от «ядовитой пилюли», и в итоге Riot понесла убытки в размере примерно 107 миллионов долларов, отказавшись от своей доли. Компания, которая отказалась от поглощения более крупным майнером, теперь пытается вообще не быть майнером.

Стоит ли покупать акции BITF/KEEL в 2026 году?

Я вынесу вам вердикт, а не просто пожму плечами. Акции KEEL — это ставка на непроверенную модель управления недвижимостью с помощью ИИ, финансирование которой рассчитано до 2028 года, но которая неуклонно приводит к размыванию доли, при этом большая часть потенциала роста уже учтена в цене после 475-процентного роста. Для высокорискованного сегмента портфеля это оправданная ставка для инвесторов, которые верят, что Keel сможет привлечь арендаторов и вовремя запустить проект Panther Creek. Чего она больше не делает, так это безопасной заменой биткоину. Эта версия компании ушла на пенсию с тикером BITF. Остается только один реальный вопрос: покупаете ли вы мощность или по-прежнему покупаете майнер, потому что вы больше не можете купить и то, и другое.