BITF股票现已更名为KEEL:Bitfarms转型高性能计算领域

今天在你的券商网站输入“BITF”,你会发现股票代码已经变了。成千上万的人仍在搜索的BITF股票,即Bitfarms Ltd,已于2026年4月停止交易。股票并没有消失,公司也没有破产。它更名为Keel Infrastructure,股票代码也改为KEEL。同样的业务,同样的股东,只是换了个名字——而在这新名字之下,却是一家与大多数投资者记忆中的比特币矿商截然不同的公司。本文将详细介绍BITF股票的来龙去脉,分析其目前的财务状况,并探讨新的KEEL股票是否值得投资。

2026年BITF股票会发生什么变化?

让我来回答大多数人真正想知道的问题,因为这是搜索者最想知道的:BITF并没有因为经营不善而倒闭、停止交易或被交易所除名。它只是进行了品牌重塑。2026年4月6日,Bitfarms停止以BITF的股票代码进行交易,并开始以KEEL的股票代码在纳斯达克和多伦多证券交易所同时交易。

如果你持有BITF股票,那么在这次股票互换中你并没有损失一分钱。 根据Bitfarms公司提交的变更注册文件,每一股BITF股票都按1:1的比例转换为Keel Infrastructure股票。股东无需采取任何行动,成本基础也保持不变。改变的是股票代码,更重要的是,公司希望向市场传达的信息。股票代码的变更令人困惑,而其背后的原因才是真正有趣的部分。

从 Bitfarms Ltd 到 Keel Infrastructure

这次品牌重塑并非营销活动,而是一次法律上的公司重组,同时也明确表明该公司不再希望被视为一家加密货币挖矿公司。

整个过程进展迅速。Bitfarms于2026年2月6日宣布了该计划。股东于3月20日批准了该计划,安大略省法院于3月24日签署生效,并于4月1日完成重组,新股票代码于4月6日开始交易。在此过程中,共有602,851,137股股票按1:1的比例置换到新公司。

首席执行官本·加尼翁 (Ben Gagnon) 将公司名称视为一种理念,而非一个标志。“当你把公司命名为 Keel 时,你就是在承诺成为奠基者,”他说道,并指出公司的目标是为大规模人工智能部署提供能源安全的场所。龙骨是船上所有其他部件的基石。这个名字的选择绝非偶然。

重新安置计划

更大的结构性变化在于地理位置。Bitfarms 将其注册地从加拿大迁至美国,成为一家特拉华州公司,并在纽约市百老汇大街 120 号设立了新总部。为什么要这么做?原因有三,而且都指向同一个方向。首先,在美国注册更靠近基础设施建设所需的最雄厚的资金池。其次,随着时间的推移,这有助于公司被纳入美国股票指数,从而吸引被动型基金的资金。最后,这也使公司与它现在想要签约的超大规模和人工智能客户处于同一司法管辖区。此外,还有一个更隐蔽的动机。追踪美国基准指数的指数基金通常不能持有外国公司的股票,因此成为特拉华州公司可以消除这一障碍,并随着时间的推移扩大股票的潜在买家群体。

这对Bitfarms股东意味着什么

对于现有股东而言,整个过程非常顺利。一股BITF股票变成了一股KEEL股票,股票代码和证券识别码也随之更改,仅此而已。更棘手的问题不在于股票本身发生了什么,而在于它们所代表的业务发生了什么。答案就在于该公司决定放弃其创立之初的使命。

为什么 Bitfarms 要放弃挖矿转而投身高性能计算?

这才是最重要的部分,也是报价页面从未解释过的部分。Keel公司正在故意关闭比特币矿机。不是因为矿机出了问题,而是因为为矿机供电的电力有价值,应该用于其他更有价值的用途。

关闭矿工

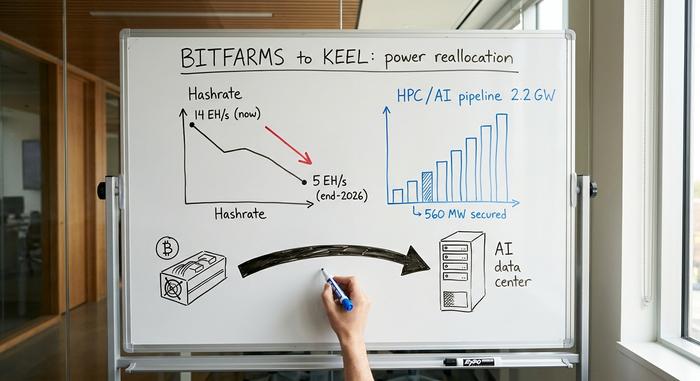

Bitfarms 目前的挖矿算力约为每秒 14 EH/s,管理层预计到 2026 年底,这一数字将降至约 5 EH/s。请再读一遍:一家比特币矿工正在主动缩减其挖矿规模。其逻辑可以追溯到 2024 年 4 月的减半事件,该事件将区块奖励削减至 3.125 BTC,并压缩了整个行业的利润空间。当算力变得稀薄时,矿工拥有的最宝贵的东西不再是机器,而是算力。

其中一些兆瓦电力是通过收购获得的。Bitfarms 于 2025 年 3 月以约 5970 万股股票收购了 Stronghold Digital Mining,这笔交易为宾夕法尼亚州新增了 623 兆瓦的电力容量。当时,这被视为挖矿业务的扩张。但现在看来,这更像是对并网站点的一次圈地行动,人工智能租户使用这些站点所支付的费用将远远超过比特币区块奖励所能提供的价值。

Panther Creek 和 2.2 吉瓦管道

Keel公司正在重新包装这种强大的计算能力。该公司正着手构建一个2.2吉瓦的基础设施项目,并在近期内确保了三个地点共计560兆瓦的高性能计算容量。该项目的核心是位于宾夕法尼亚州的Panther Creek园区,规划装机容量为350兆瓦,其首期50兆瓦预计将于2026年底投入使用。为了建设该项目,Bitfarms公司将麦格理银行的债务融资转换为高达3亿美元的项目融资,这表明外部贷款机构将支持该数据中心计划。Keel公司将运营的其他数据中心分别位于宾夕法尼亚州、华盛顿州和魁北克省。

从算力到人工智能工作负载

简单来说,高性能计算就是将电力和建筑物出租给运行人工智能和其他高负载数据中心工作负载的公司,而不是用于比特币挖矿。这其中的逻辑很简单:作为人工智能领域的“房东”,收取固定租金比矿工承担比特币价格波动和下一次减半的风险更稳定。Keel能否按时签下租户并启用这些设施,才是这项投资的关键所在。有必要明确Keel的卖点。它提供的不是芯片,也不是人工智能模型,而是人工智能供应链中最难快速搭建的部分:电力、土地、冷却系统以及可能需要数年才能获批的电网连接。如果这些设施被租满,租金就能按合同约定,并且可预测。如果空置,公司则需要支付维持运营的费用,却没有任何收入。战略很明确,但执行情况还有待验证。

KEEL股票价格、市值和关键数据

市场已经对人工智能领域给予了丰厚的回报。截至2026年6月4日,KEEL的股价约为5.93美元,接近其52周价格区间(0.70美元至6.60美元)的顶部。这相当于较低点上涨了约475%。大部分的转折点已经反映在股价中,而且这是一只高贝塔系数的动量股,而非一只沉寂的基础设施股。

| KEEL 关键数据 | 图(截至2026年6月4日) |

|---|---|

| 股价 | 约 5.93 美元 |

| 52周范围 | 0.70美元 – 6.60美元 |

| 市值 | 约35.8亿美元 |

| 流通股 | 约6.038亿 |

| Beta | 4.13 |

| 市盈率 | 不适用(无正收益) |

| 股利 | 没有任何 |

这些数据来自stockanalysis.com的KEEL页面,并且每日更新。其中有两个数字值得特别关注。4.13的贝塔系数意味着该股票的波动幅度大约是整体市场的四倍。另外,由于没有盈利数据可供除以,因此没有市盈率。以上便是该股票的多空两方面分析。

Bitfarms股东:看涨理由

持有KEEL股票的理由在于其资产负债表和期权,而非当前的损益。截至2026年5月8日,该公司持有约5.33亿美元的现金和比特币,管理层表示,这足以支撑其到2028年的建设,而无需在市场低迷时被迫出售资产。对于一家在收入实现之前就投入巨资的基础设施公司而言,充足的资金储备至关重要。

比特币本身就是这部分缓冲。截至2025年8月,Bitfarms持有1402枚比特币,并在转型过程中逐步减持,在2026年1月至5月初期间出售了约269枚比特币,用于支付运营成本,而不是抛售全部比特币。这种缓冲是纯粹的数据中心初创公司所不具备的,它使管理层能够在不完全依赖新增债务或发行新股的情况下为转型提供资金。

第二点是管道本身。2.2吉瓦规模的电力和电网互联资源十分稀缺——而人工智能的需求恰恰需要这些资源。分析师的预期上限也印证了这一点:2025财年营收增长约72%至2.293亿美元,且市场普遍看好。但这些都还不是实际收益,而是一种基于实物资产的选择权。对一些投资者而言,这种对稀缺电力资源的选择权正是他们所追求的。

分析师观点及对KEEL的看跌理由

现在来看另一面,而且这比看涨者愿意承认的要尖锐得多。对于KEEL股票而言,看跌的理由是股权稀释和执行不力。最能说明问题的是,几位分析师给出的目标价都低于该股目前的交易价格。华尔街看好这家公司,认为股价上涨超过了预期。

MarketBeat的分析师数据显示,八位分析师一致给出“适度买入”评级,其中六位建议买入,一位建议持有,一位建议卖出,平均目标价为4.14美元,目标价接近6美元。最高目标价为7美元,最低目标价为2美元。其他追踪机构则更为乐观,倾向于“强力买入”,目标价接近5.63美元,因此价格区间较大。这种分歧正是关键所在。

此外,还有杠杆问题。该公司持有5.88亿美元的可转换债券,票面利率为1.375%,将于2031年1月到期。2026年6月4日,该公司宣布在此基础上新增3.5亿美元的可转换债券。可转换债券目前的偿付成本较低,但会稀释股东权益。损益表凸显了这一风险:预计2026年第一季度净亏损约1.28亿美元,即每股亏损0.21美元,调整后EBITDA为负1700万美元;2025年全年净亏损预计为2.845亿美元。

真正令人担忧的是其发展轨迹。尽管营收有所增长,从2024年的1.333亿美元增至2025年的2.293亿美元,但该公司从未实现营业利润,毛利率也一直为负。截至2026年3月的过去12个月中,净亏损扩大至约3.74亿美元,营收为2.186亿美元,主要原因是与矿业项目关闭相关的资产减值。支出不断攀升,而矿业收入却在下降,目前为止,这一缺口只能靠借贷来弥补。

| 双面案例 | 公牛 | 熊 |

|---|---|---|

| 资产负债表 | 约5.33亿美元现金+比特币,资金充足,可投资至2028年。 | 超过9亿美元的可转换债券,更多股权稀释即将到来 |

| 收益 | 2025财年收入增长72% | 2026年第一季度净亏损约1.28亿美元,无盈利 |

| 股票 | AI 故事较低点上涨约 475%。 | 分析师平均目标价低于当前价格 |

KEEL与其他矿业股票的比较

现在仅凭算力将 KEEL 与纯粹的比特币矿机进行比较是不得要领的,而这恰恰是进行这种比较的意义所在。与 Marathon、 Riot和 CleanSpark 相比,Keel 显得格格不入:算力远低于它们,并且还在不断缩小规模。

| 矿工(2026) | 哈希率 | 方向 |

|---|---|---|

| 玛拉 | 72.2 EH/s | 生长 |

| CleanSpark (CLSK) | 46.2 EH/s | 生长 |

| Riot Platforms(RIOT) | 36.4 EH/s | 生长 |

| Keel(原名 BITF) | 约 14 艾赫/秒 | 故意缩小 |

来源: bitcoinminingstock.io 。单从挖矿业务来看,KEEL 的表现并不突出。但它不再试图在挖矿领域取胜,而是力图像一家数据中心和电力公司那样估值,因此其单位算力的估值高于同行。这背后也有一段历史。2024 年,Riot Platforms 曾试图以约 9.5 亿美元的恶意收购要约收购 Bitfarms,但安大略省一家法院驳回了 Bitfarms 的“毒丸计划”抗辩,Riot 最终因减持股份而蒙受约 1.07 亿美元的损失。这家曾经拒绝被大型矿业公司收购的公司,如今却试图彻底转型,不再从事挖矿业务。

2026年BITF/KEEL股票值得买入吗?

我不会耸耸肩,而是会给出明确的结论。KEEL 的股票押注于一个未经证实的 AI 房东模式,虽然资金已到 2028 年,但股权稀释却在不断加剧,而且在经历了 475% 的涨幅后,大部分潜在收益已被市场消化。对于投资组合中风险较高的部分而言,对于那些相信 Keel 能够按时招租并启动 Panther Creek 项目的投资者来说,这或许是一笔可以承受的投资。但它不再是比特币的可靠替代品。随着 BITF 代码的消亡,那种安全可靠的比特币替代品也随之退出历史舞台。现在唯一的问题是,你究竟是在购买算力,还是在购买矿机本身,因为你不可能两者兼得。