Akcje BITF są teraz na KEEL: Bitfarms przechodzi na moc obliczeniową HPC

Wpisz dziś „BITF” w swoim biurze maklerskim, a otrzymasz inną nazwę. Akcje BITF, których wciąż szukają tysiące osób, Bitfarms Ltd, przestały być przedmiotem obrotu pod tym symbolem w kwietniu 2026 roku. Akcje nie zniknęły, a firma nie zbankrutowała. Zmieniła nazwę na Keel Infrastructure, a symbol giełdowy na KEEL. Ta sama firma, ci sami akcjonariusze, nowa nazwa – a pod nią zupełnie inna firma niż ta, którą pamięta większość inwestorów zajmujących się wydobyciem bitcoinów. Oto, co tak naprawdę stało się z akcjami BITF, jak wyglądają teraz liczby i czy warto posiadać nowy KEEL.

Co stało się z akcjami BITF w 2026 roku?

Pozwólcie, że odpowiem na pytanie, które większość ludzi tak naprawdę zadaje, ponieważ jest to najważniejsza rzecz, na którą szukają informacji: BITF nie uległ awarii, nie został zatrzymany ani wyrzucony z giełdy za niepowodzenie. Zmienił nazwę. 6 kwietnia 2026 roku Bitfarms przestał handlować pod nazwą BITF i zaczął handlować pod nazwą KEEL zarówno na Nasdaq, jak i na Giełdzie Papierów Wartościowych w Toronto.

Jeśli posiadałeś akcje BITF, nie straciłeś ani centa na samej wymianie. Każda akcja BITF została zamieniona jeden do jednego na akcję Keel Infrastructure, zgodnie z wnioskiem o redomicyliację Bitfarms . Akcjonariusze nie musieli podejmować żadnych działań, a cena bazowa została przeniesiona. Zmienił się symbol na ekranie i, co ważniejsze, historia, jaką firma chce przekazać rynkowi. Zmiana tickera jest myląca. Powód jest interesujący.

Od Bitfarms Ltd do Keel Infrastructure

Rebranding nie był zabiegiem marketingowym. To była legalna reorganizacja połączona z celowym sygnałem, że firma nie chce już być postrzegana jako górnik kryptowalut.

Harmonogram szybko się zmieniał. Bitfarms ogłosił plan 6 lutego 2026 roku. Akcjonariusze zatwierdzili go 20 marca, sąd w Ontario zatwierdził 24 marca, a przeniesienie sfinalizowano 1 kwietnia, a handel pod nowym symbolem rozpoczął się 6 kwietnia. W tym procesie wymieniono 602 851 137 akcji w stosunku jeden do jednego na rzecz nowego podmiotu.

Prezes Ben Gagnon przedstawił nazwę jako tezę, a nie logo. „Nadając firmie nazwę Keel, zobowiązujesz się do bycia fundamentem” – powiedział, wskazując na cel firmy, jakim jest zapewnienie bezpiecznych energetycznie lokalizacji do wdrażania sztucznej inteligencji na dużą skalę. Kil to belka, na której zbudowane są wszystkie inne elementy statku. Wybór nie był subtelny.

Plan redystrybucji

Większą zmianą strukturalną była geografia. Bitfarms przeniósł swoją siedzibę z Kanady do Stanów Zjednoczonych i stał się korporacją z Delaware, z nową siedzibą przy 120 Broadway w Nowym Jorku. Po co zawracać sobie tym głowę? Trzy powody, które wszystkie wskazują w tym samym kierunku. Rejestracja w USA jest bliższa najgłębszemu zasobowi kapitału na budowę infrastruktury. Otwiera to drogę do włączenia do indeksu giełdowego USA, co z czasem przyciąga pasywne fundusze. Umieszcza również firmę w tej samej jurysdykcji, co klienci z branży hiperskalowej i sztucznej inteligencji, z którymi teraz chce podpisać kontrakty. Istnieje również cichszy motyw. Fundusze indeksowe śledzące amerykańskie benchmarki zazwyczaj nie mogą posiadać spółek z siedzibą za granicą, więc uzyskanie statusu korporacji z Delaware usuwa tę barierę i z czasem poszerza pulę naturalnych nabywców akcji.

Co to oznaczało dla akcjonariuszy Bitfarms

Dla dotychczasowych posiadaczy mechanizm okazał się bezbolesny. Jedna akcja BITF stała się jedną akcją KEEL, ticker i identyfikator papieru wartościowego uległy zmianie i to wszystko. Trudniejsze pytanie brzmi nie co stało się z akcjami, ale co stało się z działalnością, którą reprezentują. Odpowiedź tkwi w decyzji firmy o odejściu od celu, dla którego została stworzona.

Dlaczego Bitfarms rezygnuje z wydobycia na rzecz mocy obliczeniowej HPC

Oto część, która jest najważniejsza, a której strony z ofertami cenowymi nigdy nie wyjaśniają. Keel celowo wyłącza górników Bitcoinów. Nie dlatego, że się zepsuli, ale dlatego, że megawaty, które ich zasilają, są warte więcej i przeznaczone na coś innego.

Wyłączanie górników

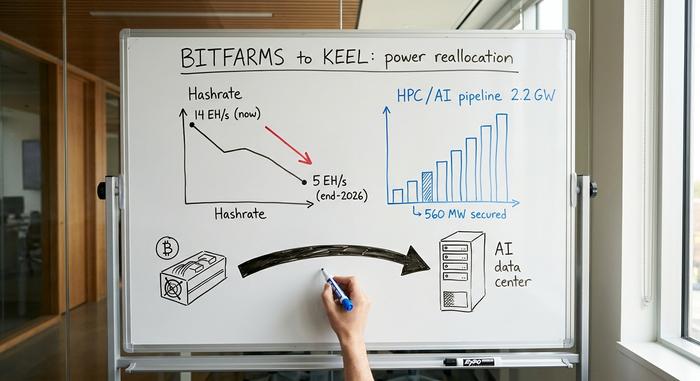

Bitfarms osiąga obecnie wydajność wydobywczą na poziomie około 14 eksahaszów na sekundę, a zarząd prognozuje obniżenie tej wartości do około 5 EH/s do końca 2026 roku. Przeczytaj to jeszcze raz. Górnik Bitcoin celowo ogranicza swoje wydobycie. Logika ta ma swoje korzenie w halvingu z kwietnia 2024 roku, który zmniejszył nagrodę za blok do 3,125 BTC i zmniejszył marże w całym sektorze. Kiedy matematyka hashowania staje się cienka, najcenniejszą rzeczą, jaką posiada górnik, nie są jego maszyny. Jest nią jego moc.

Część z tych megawatów pozyskano poprzez przejęcia. Bitfarms kupił Stronghold Digital Mining w marcu 2025 roku za około 59,7 miliona akcji, co zwiększyło moc wydobywczą w Pensylwanii o 623 MW. Wówczas wyglądało to na ekspansję górnictwa. Z perspektywy czasu wygląda to raczej na przejęcie gruntów pod obiekty podłączone do sieci, za które najemca korzystający ze sztucznej inteligencji zapłaci znacznie więcej niż kiedykolwiek za nagrodę za blok bitcoina.

Panther Creek i rurociąg o mocy 2,2 GW

Właśnie tę moc Keel przepakowuje. Firma buduje infrastrukturę o mocy 2,2 gigawata, z 560 megawatami mocy obliczeniowej o wysokiej wydajności, zabezpieczonymi w krótkim terminie w trzech lokalizacjach. Centralnym punktem jest Panther Creek w Pensylwanii, planowany kampus o mocy 350 MW, którego pierwszy etap o mocy 50 MW ma zostać uruchomiony do końca 2026 roku. Aby go zbudować, Bitfarms przekształcił kredyt Macquarie w finansowanie projektu o wartości do 300 milionów dolarów, co wskazuje na poparcie zewnętrznych kredytodawców dla planu budowy centrum danych. Pozostałe lokalizacje, którymi będzie zarządzać, znajdują się w Pensylwanii, stanie Waszyngton i Quebecu.

Od mocy obliczeniowej do obciążeń AI

Mówiąc wprost, przetwarzanie o wysokiej wydajności oznacza wynajmowanie tej mocy i budynków firmom korzystającym ze sztucznej inteligencji i innych dużych obciążeń centrów danych zamiast wydobywania z nich bitcoinów. Zakład jest prosty: wynajmujący korzystający ze sztucznej inteligencji (AI), pobierający czynsz w ramach umowy, zarabia stabilniej niż górnik narażony na cenę bitcoina i kolejny spadek o połowę. Kwestią inwestycyjną jest to, czy Keel faktycznie podpisze umowy z tymi najemcami i uruchomi obiekty zgodnie z harmonogramem. Warto jasno określić, co Keel sprzedaje. Nie chipy ani modele AI, ale najtrudniejszą do szybkiego zbudowania część łańcucha dostaw AI: zasilanie, grunty, chłodzenie i połączenie z siecią, na które uzyskanie pozwolenia może zająć lata. Jeśli te obiekty się zapełnią, czynsz jest umowny i przewidywalny. Jeśli stoją puste, firma płaci za utrzymanie prądu, ale bez żadnych przychodów. Strategia jest jasna. Wykonanie nie jest sprawdzone.

Cena akcji KEEL, kapitalizacja rynkowa i kluczowe dane

Rynek już mocno nagrodził historię AI. Cena akcji KEEL wynosi około 5,93 USD na dzień 4 czerwca 2026 r., blisko szczytu 52-tygodniowego przedziału wahającego się od 0,70 do 6,60 USD. To ruch o około 475% od dołków. Znaczna część punktu zwrotnego jest już w cenie, a to spółka o wysokiej becie momentum, a nie spółka infrastrukturalna, która nie ma perspektyw na rozwój.

| Kluczowe dane KEEL | Rysunek (stan na 4 czerwca 2026 r.) |

|---|---|

| Cena akcji | ~5,93 USD |

| Zakres 52 tygodni | 0,70–6,60 USD |

| Kapitalizacja rynkowa | ~3,58 miliarda dolarów |

| Akcje w obrocie | ~603,8 miliona |

| Beta | 4.13 |

| Wskaźnik P/E | n/a (brak dodatnich zysków) |

| Dywidenda | Nic |

Dane pochodzą ze strony KEEL na stockanalysis.com i zmieniają się codziennie. Dwie liczby zasługują na uwagę. Beta 4,13 oznacza, że akcje wahają się około cztery razy mocniej niż szeroki rynek, zarówno w górę, jak i w dół. Nie ma też wskaźnika P/E, ponieważ nie ma zysków, przez które można by podzielić zysk. To jest scenariusz wzrostowy i spadkowy w jednym.

Akcjonariusze Bitfarms: scenariusz wzrostowy

Argumentem za posiadaniem akcji KEEL jest bilans i opcjonalność, a nie dzisiejsze zyski i straty. Na dzień 8 maja 2026 roku firma posiadała około 533 milionów dolarów w gotówce i Bitcoinach, a zarząd twierdzi, że to wystarczy na sfinansowanie rozbudowy do 2028 roku, bez konieczności sprzedaży aktywów w niekorzystnym momencie. Dla firmy infrastrukturalnej, która wydaje duże kwoty przed pojawieniem się przychodów, sfinansowany pas startowy to podstawa.

Częścią tej poduszki bezpieczeństwa jest sam Bitcoin. Bitfarms posiadał 1402 BTC w sierpniu 2025 roku i w trakcie transformacji nieznacznie zmniejszał swój stos, sprzedając około 269 BTC między styczniem a początkiem maja 2026 roku, aby pokryć koszty operacyjne, zamiast pozbywać się całego skarbca. Takiego bufora nie mają startupy zajmujące się wyłącznie centrami danych, a pozwala on zarządowi sfinansować zwrot bez konieczności polegania wyłącznie na nowym zadłużeniu lub nowych akcjach.

Drugim elementem jest sam rurociąg. Bezpieczne połączenia energetyczne i sieciowe o mocy 2,2 gigawata są rzadkością — a popyt na sztuczną inteligencję goni właśnie za tym. Najwyższa półka analityków popiera tę tezę: przychody wzrosły o około 72% w roku fiskalnym 2025, osiągając 229,3 mln dolarów, a konsensus prognoz skłania się ku wzrostom. Nic z tego nie przełożyło się jeszcze na zyski. To opcjonalność realnego aktywa. Dla niektórych inwestorów opcjonalność w przypadku ograniczonej mocy to właśnie inwestycja.

Poglądy analityków i pesymistyczny scenariusz dla KEEL

A teraz druga strona, i to jest bardziej optymistyczne, niż zakładają prognozy wzrostowe. Dla akcji KEEL scenariuszem pesymistycznym jest rozwodnienie i egzekucja. Najbardziej wymownym sygnałem jest to, że kilku analityków ustaliło ceny docelowe poniżej poziomu, na którym akcje są już notowane. Wall Street ceni spółkę i uważa, że akcje podrożały przed wzrostem.

Dane analityków MarketBeat wskazują na umiarkowany konsensus ośmiu analityków: sześciu kupujących, jednego trzymających i jednego sprzedających, ze średnią ceną docelową 4,14 USD przy cenie bliskiej 6 USD. Maksymalny cel to 7 USD, a minimalny 2 USD. Inne indeksy są bardziej optymistyczne, z tendencją do mocnego kupna i ceną docelową bliższą 5,63 USD, więc przedział jest szeroki. Sednem sprawy jest rozbieżność opinii.

Dochodzi do tego jeszcze dźwignia finansowa. Spółka posiada obligacje zamienne o wartości 588 mln USD, oprocentowane na 1,375%, z terminem wykupu w styczniu 2031 r., a 4 czerwca 2026 r. ogłosiła nową ofertę obligacji zamiennych o wartości 350 mln USD. Obligacje zamienne są obecnie tanie w obsłudze, ale później rozwadniają akcjonariat. Rachunek zysków i strat podkreśla to ryzyko: strata netto w pierwszym kwartale 2026 r. w wysokości około 128 mln USD, czyli 0,21 USD na akcję, przy skorygowanym zysku EBITDA na poziomie -17 mln USD oraz strata netto w całym roku 2025 w wysokości 284,5 mln USD.

Prawdziwym zmartwieniem jest trajektoria. Przychody wzrosły, ze 133,3 mln USD w 2024 roku do 229,3 mln USD w 2025 roku, ale firma nigdy nie osiągnęła zysku operacyjnego, a marża brutto pozostała ujemna. W ciągu ostatnich dwunastu miesięcy, do marca 2026 roku, strata netto wzrosła do około 374 mln USD przy 218,6 mln USD przychodów, obciążona odpisami związanymi z likwidacją kopalni. Wydatki rosną, a dochody z górnictwa spadają, a jak dotąd luka jest wypełniana pożyczonymi pieniędzmi.

| Sprawa dwustronna | Byk | Niedźwiedź |

|---|---|---|

| Bilans | ~533 mln dolarów w gotówce + BTC, sfinansowane do 2028 r. | ~900 mln USD+ w obligacjach zamiennych, dalsze rozwodnienie w drodze |

| Zyski | Przychody +72% w roku fiskalnym 2025 | Strata netto w I kw. 2026 r. ~128 mln USD, brak zysku |

| Zapasy | Wzrost o ~475% w stosunku do minimów dotyczących historii sztucznej inteligencji | Średnia cena docelowa analityka poniżej obecnej ceny |

Porównanie KEEL z akcjami innych spółek górniczych

Porównywanie KEEL do koparek Bitcoina pod względem hashrate'u jest teraz nietrafione, i właśnie dlatego warto je przeprowadzić. W porównaniu z Marathon, Riot i CleanSpark, Keel wyróżnia się: znacznie niższym hashrate'em i celowym zmniejszaniem się.

| Górnik (2026) | Hashrate | Kierunek |

|---|---|---|

| MARA | 72,2 EH/s | Rozwój |

| CleanSpark (CLSK) | 46,2 EH/s | Rozwój |

| Platformy Riot (RIOT) | 36,4 EH/s | Rozwój |

| Keel (dawniej BITF) | ~14 EH/s | Kurczenie się celowe |

Źródło: bitcoinminingstock.io . Z czysto górniczego punktu widzenia, KEEL wygląda słabo. Ale nie walczy już o zwycięstwo w tym wyścigu. Stara się być wyceniany jak firma z branży centrów danych i energii, dzięki czemu może być bogatszy w przeliczeniu na jednostkę hashrate niż jej konkurenci. Historia ma tu swoje korzenie. Riot Platforms próbował przejąć Bitfarms, składając wrogą ofertę o wartości około 950 milionów dolarów w 2024 roku. Sąd w Ontario odrzucił argumentację Bitfarms o charakterze „trucizny”, a Riot ostatecznie zanotował stratę w wysokości około 107 milionów dolarów, likwidując swoje udziały. Firma, która odrzuciła przejęcie przez większego górnika, teraz stara się w ogóle nie być górnikiem.

Czy warto kupić akcje BITF/KEEL w 2026 roku?

Wyrażę werdykt, a nie wzruszenie ramion. Akcje KEEL to inwestycja w niesprawdzony model AI-wynajemcy, finansowany do 2028 roku, ale stale rozwadniający, z dużą częścią wzrostu już zdyskontowaną po wzroście o 475%. W przypadku wysokiego ryzyka w portfelu, jest to inwestycja obronna dla inwestorów, którzy wierzą, że Keel może podpisać umowy najmu i na czas zasilić Panther Creek. Nie jest to już jednak bezpieczny proxy dla Bitcoina. Ta wersja firmy wycofała się wraz z tickerem BITF. Pozostaje tylko pytanie, czy kupujesz moc, czy nadal kupujesz koparkę, ponieważ nie możesz już kupić obu.