BITF株は今やKEEL:BitfarmsのHPCパワーへの転換

今日、証券会社に「BITF」と入力すると、別の名前が表示されます。何千人もの人々が今も検索しているBITF株、Bitfarms Ltdは、2026年4月にそのシンボルでの取引を停止しました。株が消滅したわけでも、会社が倒産したわけでもありません。社名をKeel Infrastructureに変更し、ティッカーシンボルをKEELに変更したのです。事業内容も株主も同じですが、ラベルが変わりました。そしてラベルの下には、多くの投資家が記憶しているビットコインマイナーとは全く異なる会社が存在します。BITF株に実際に何が起こったのか、現在の数字はどうなっているのか、そして新しいKEEL株は保有する価値があるのかどうか、ここでは解説します。

2026年にBITF株はどうなったのか?

多くの人が本当に知りたいと思っている質問にお答えしましょう。なぜなら、これは検索ユーザーが最も知りたいことだからです。BITFは破綻したり、取引が停止されたり、失敗して取引所から追放されたりしたわけではありません。ブランド名を変更したのです。2026年4月6日、BitfarmsはBITFとしての取引を停止し、ナスダックとトロント証券取引所の両方でKEELとして取引を開始しました。

BITF株を保有していた場合、スワップ自体で損失は一切発生していません。Bitfarms の移転登記書類によると、 BITF株はすべて1対1でKeel Infrastructure株に転換されました。株主による手続きは不要で、取得原価はそのまま引き継がれました。変更されたのは画面上のシンボル、そしてより重要なのは、同社が市場に伝えたいストーリーです。ティッカーシンボルの変更はやや分かりにくい部分ですが、その背景にある理由こそが興味深い点です。

Bitfarms LtdからKeel Infrastructureへ

今回のブランド変更はマーケティング戦略の一環ではなかった。これは法的な再設立であり、同時に、同社がもはや仮想通貨マイニング企業として評価されることを望まないという明確な意思表示でもあった。

スケジュールは急速に進んだ。Bitfarmsは2026年2月6日に計画を発表し、株主は3月20日に承認、オンタリオ州の裁判所は3月24日に承認、そして4月1日に手続きが完了し、4月6日から新しいシンボルでの取引が開始された。この過程で、6億285万1137株が1対1の比率で新会社に交換された。

CEOのベン・ギャグノン氏は、この社名をロゴではなく理念として位置づけた。「Keelという社名をつけるということは、基盤となる存在になるという決意表明だ」と述べ、大規模なAI展開のためのエネルギー安定供給サイトを提供するという同社の目標を強調した。キールとは、船のあらゆる構造物の土台となる梁のことである。この選択は決してさりげないものではなかった。

再居住計画

より大きな構造的変化は地理的なものでした。Bitfarmsは法人登記をカナダから米国に移し、デラウェア州法人となり、ニューヨーク市の120 Broadwayに新しい本社を構えました。なぜわざわざそんなことをしたのでしょうか? 3つの理由があり、いずれも同じ方向を指し示しています。米国法人は、インフラ構築のための最も豊富な資金源に近い位置にあります。これにより、将来的には米国株価指数への組み入れが可能になり、パッシブファンドの資金が流入します。また、現在契約を結びたいハイパースケールおよびAI顧客と同じ管轄区域に会社を置くことができます。さらに、あまり知られていない動機もあります。米国ベンチマークを追跡するインデックスファンドは、通常、外国に拠点を置く企業を保有できないため、デラウェア州法人になることでその障壁が取り除かれ、将来的には株式の自然な買い手の層が広がります。

Bitfarmsの株主にとってそれは何を意味するのか

既存の株主にとって、手続きは簡単だった。BITF株1株がKEEL株1株になり、ティッカーシンボルと証券識別子が変わっただけで、それで終わりだった。より難しい問題は、株式に何が起こったかではなく、株式が象徴する事業に何が起こったかということだ。その答えは、会社が設立当初の目的から撤退するという決断にある。

BitfarmsがマイニングからHPCパワーへと移行する理由

最も重要な点、そして価格情報ページでは決して説明されない点がここにある。キール社は意図的にビットコインマイナーを停止させている。故障したからではなく、マイナーに供給されているメガワットの電力を他の用途に使った方がより価値があるからだ。

マイナーを停止する

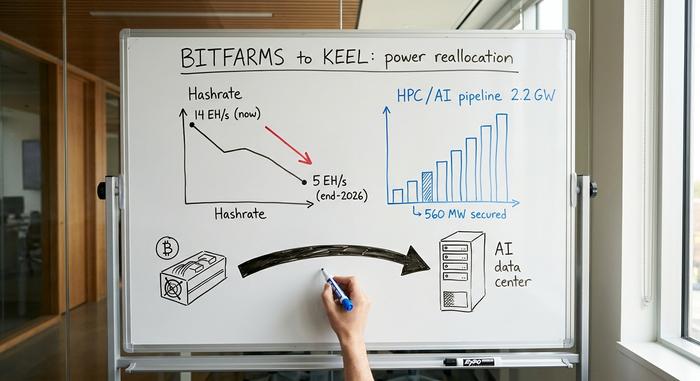

Bitfarmsは現在、1秒あたり約14エクサハッシュのマイニング能力を稼働させていますが、経営陣は2026年末までにその数値を約5エクサハッシュ/秒まで引き下げる方針を示しています。もう一度読んでみてください。ビットコインマイナーが意図的にマイニング能力を縮小しているのです。その背景には、2024年4月の半減期があります。この半減期によってブロック報酬が3.125 BTCに削減され、業界全体の利益率が圧迫されました。ハッシュ計算が不利になると、マイナーが所有する最も価値のあるものは、マシンではなく、マイニング能力なのです。

これらのメガワットの一部は買収によって得られたものです。Bitfarmsは2025年3月にStronghold Digital Miningを約5970万株で買収し、ペンシルベニア州全体で623MWの発電容量を追加しました。当時はマイニング事業の拡大と見なされていましたが、今振り返ってみると、AIテナントがビットコインのブロック報酬よりもはるかに高い料金を支払って利用するであろう、送電網に接続されたサイトの土地の奪い合いのように見えます。

パンサークリークと2.2GWパイプライン

Keel社が再パッケージ化しているのは、まさにそのパワーだ。同社は2.2ギガワットのインフラパイプラインの構築を目指しており、3つの拠点で560メガワットの高性能コンピューティング能力を近い将来確保する予定だ。中心となるのはペンシルベニア州のパンサー・クリークで、計画されている350メガワットのキャンパスのうち、最初の50メガワットのフェーズは2026年末までに稼働開始予定だ。この建設のために、Bitfarms社はマッコーリー銀行の融資枠を最大3億ドルのプロジェクトファイナンスに転換した。これは、外部の貸し手がデータセンター計画を支援する姿勢を示している。同社が運営する他の拠点は、ペンシルベニア州、ワシントン州、ケベック州にある。

ハッシュパワーからAIワークロードまで

高性能コンピューティングとは、簡単に言えば、ビットコインのマイニングではなく、AIやその他のデータセンターの負荷の高いワークロードを実行する企業に電力と建物を貸し出すことを意味します。賭けは単純明快です。契約賃料を徴収するAIの不動産所有者は、ビットコインの価格変動や次の半減期に左右されるマイナーよりも安定した収入を得られます。キールが実際にテナントと契約を結び、予定通りにサイトに電力を供給できるかどうかが、投資の全てです。キールが何を売っているのかを明確にしておく価値があります。チップでもAIモデルでもなく、AIサプライチェーンの中で迅速に構築するのが最も難しい部分、つまり電力、土地、冷却、そして許可を得るのに何年もかかる可能性のある送電網接続です。これらのサイトが満室になれば、賃料は契約済みで予測可能です。空室のままなら、同社は収入がないのに電気代を払い続けることになります。戦略は明確ですが、実行は未知数です。

KEELの株価、時価総額、主要データ

市場は既にAI関連銘柄に大きな評価を与えている。KEELの株価は2026年6月4日時点で約5.93ドルで取引されており、これは52週間のレンジ(0.70ドル~6.60ドル)の上限付近にある。これは安値から約475%の上昇だ。既に株価には多くの転換点が織り込まれており、KEELは低迷するインフラ株ではなく、高ベータの勢いのある銘柄である。

| KEELの主要データ | 図(2026年6月4日時点) |

|---|---|

| 株価 | 約5.93ドル |

| 52週間の範囲 | 0.70ドル~6.60ドル |

| 時価総額 | 約35億8000万ドル |

| 発行済株式数 | 約6億380万人 |

| ベータ | 4.13 |

| 株価収益率(PER) | 該当なし(黒字なし) |

| 配当 | なし |

これらの数値はstockanalysis.comのKEELページからのもので、日々変動します。特に注目すべき数値が2つあります。ベータ値が4.13ということは、この銘柄は市場全体の約4倍の速さで上下に変動する傾向があることを意味します。また、利益がないためPER(株価収益率)は算出できません。これが強気と弱気のシナリオを簡潔にまとめたものです。

Bitfarms株主:強気シナリオ

KEEL株を保有するメリットは、現在の損益ではなく、バランスシートと将来的な選択肢にある。同社は2026年5月8日時点で約5億3300万ドル相当の現金とビットコインを保有しており、経営陣は、この資金があれば2028年までのインフラ整備を、不都合な時期に資産を売却することなく賄えると述べている。収益が発生する前に多額の投資を行うインフラ企業にとって、資金が確保されていることは極めて重要だ。

その緩衝材の一部はビットコインそのものです。Bitfarmsは2025年8月時点で1,402BTCを保有しており、事業転換の過程で保有量を少しずつ減らしてきました。2026年1月から5月上旬にかけて約269BTCを売却し、保有資産全体を売却するのではなく、運営費を賄っています。このような緩衝材は、純粋なデータセンター系スタートアップ企業にはないものであり、経営陣が新たな負債や新規株式発行に完全に頼ることなく、事業転換に必要な資金を調達することを可能にしています。

2つ目の要素はパイプラインそのものです。2.2ギガワット規模の安定した電力と送電網接続は希少であり、AI需要はまさにそれを求めています。アナリストの予想レンジの上限もこの考えを裏付けており、2025年度の収益は約72%増加して2億2930万ドルとなり、コンセンサス評価は強気です。これらはまだ収益として計上されていません。これは実物資産に対するオプションです。一部の投資家にとって、希少な電力に対するオプションこそがまさに取引なのです。

アナリストの見解とKEEL株の弱気シナリオ

さて、もう一方の側面を見ていきましょう。こちらは強気派が認めたがらないほど深刻なものです。KEEL株の弱気シナリオは、株式の希薄化と事業の遂行です。最も顕著な兆候は、複数のアナリストの目標株価が、現在の株価水準を下回っていることです。ウォール街は同社を高く評価しており、株価は事業展開を先取りして上昇したと考えています。

MarketBeatのアナリストデータによると、8人のアナリストによるコンセンサスは「中立買い」で、内訳は買い6人、中立1人、売り1人、平均目標株価は6ドル近辺の株価に対し4.14ドルとなっている。最高目標株価は7ドル、最低目標株価は2ドルだ。他のトラッカーはより楽観的で、「強い買い」寄りの見通しを示し、目標株価は5.63ドルに近い。つまり、見通しの幅は広い。重要なのは、この意見の相違である。

さらに、レバレッジの問題もあります。同社は、2031年1月に満期を迎える、利率1.375%の5億8800万ドルの転換社債を保有しており、2026年6月4日には、それに加えて新たに3億5000万ドルの転換社債を発行すると発表しました。転換社債は、現時点では償還コストが低いものの、将来的に株主の持ち株比率を希薄化させる可能性があります。損益計算書は、このリスクを浮き彫りにしています。2026年第1四半期の純損失は約1億2800万ドル(1株当たり0.21ドル)、調整後EBITDAはマイナス1700万ドル、2025年通期の純損失は2億8450万ドルとなっています。

真の懸念は、その推移にある。売上高は2024年の1億3330万ドルから2025年には2億2930万ドルへと増加したが、同社はこれまで営業利益を上げたことはなく、粗利益率はマイナスのままだ。2026年3月までの過去12か月間では、純損失は売上高2億1860万ドルに対し約3億7400万ドルに拡大した。これは、鉱山事業の縮小に伴う減損処理が重荷となったためだ。支出は増加する一方で鉱山収入は減少しており、今のところその差額は借入金で補填されている。

| 両面的なケース | ブル | クマ |

|---|---|---|

| 貸借対照表 | 約5億3300万ドルの現金+BTC、2028年までの資金調達済み | 約9億ドル以上の転換社債発行、さらなる希薄化が見込まれる |

| 収益 | 2025年度の売上高は72%増となる見込み。 | 2026年第1四半期の純損失は約1億2800万ドル、利益はゼロ |

| 株 | AI関連銘柄の好調で、底値から約475%上昇 | アナリストの平均目標株価は現在の株価を下回っている。 |

KEELは他の鉱業株と比べてどうなのか

KEELを純粋なビットコインマイナーとハッシュレートで比較するのは的外れであり、だからこそ比較する価値があるのだ。Marathon、 Riot 、CleanSparkと比較すると、KEELは異質な存在だ。ハッシュレートははるかに低く、しかも意図的に縮小している。

| マイナー(2026) | ハッシュレート | 方向 |

|---|---|---|

| マラ | 72.2 EH/秒 | 成長 |

| CleanSpark (CLSK) | 46.2 EH/秒 | 成長 |

| ライアット・プラットフォームズ(RIOT) | 36.4 EH/秒 | 成長 |

| キール(旧BITF) | 約14 EH/秒 | 意図的に縮む |

出典: bitcoinminingstock.io 。純粋なマイニングベースで見ると、KEELは弱いように見える。しかし、もはやその競争に勝とうとはしていない。データセンターや電力会社のように評価されることを目指しており、そのためハッシュレート単位当たりで同業他社よりも高い価格で取引できるのだ。ここにも歴史がある。Riot Platformsは2024年に約9億5000万ドルの敵対的買収提案でBitfarmsを買収しようとしたが、オンタリオ州の裁判所はBitfarmsのポイズンピルによる防御を却下し、Riotは最終的に株式を売却して約1億700万ドルの損失を計上した。より大きなマイナーによる吸収を拒否したこの会社は、今やマイナーでなくなることを目指している。

BITF/KEEL株は2026年に買いでしょうか?

肩をすくめるのではなく、はっきりとした結論をお伝えしましょう。KEEL株は、実績のないAI大家モデルへの賭けであり、2028年まで資金は確保されているものの、着実に希薄化が進んでおり、475%の上昇を経て、既に多くの上昇余地が織り込まれています。ポートフォリオのハイリスクな一角としては、KEELがテナントを獲得し、パンサークリークを予定通りに稼働させることができると信じる投資家にとっては、妥当な賭けと言えるでしょう。しかし、もはや安全なビットコインの代替手段ではありません。その時代の同社は、BITFというティッカーシンボルとともに姿を消しました。残された唯一の真の疑問は、電力を購入しているのか、それともマイニング会社を購入しているのかということです。なぜなら、もはや両方を購入することはできないからです。