BITF-Aktie heißt jetzt KEEL: Bitfarms’ Umorientierung hin zu HPC-Leistung

Geben Sie heute „BITF“ in Ihr Brokerkonto ein, und Sie erhalten einen anderen Namen. Die Aktie von Bitfarms Ltd., nach der Tausende noch immer suchen, wurde im April 2026 unter diesem Symbol nicht mehr gehandelt. Die Aktien sind nicht verschwunden, und das Unternehmen ist nicht insolvent gegangen. Es hat seinen Namen in Keel Infrastructure und sein Börsenkürzel in KEEL geändert. Gleiches Geschäftsmodell, gleiche Aktionäre, neues Image – und dahinter ein ganz anderes Unternehmen als der Bitcoin-Miner, an den sich die meisten Anleger erinnern. Hier erfahren Sie, was tatsächlich mit der BITF-Aktie geschah, wie die Zahlen heute aussehen und ob sich eine Investition in die neue KEEL-Aktie lohnt.

Was geschah mit der BITF-Aktie im Jahr 2026?

Ich möchte die Frage beantworten, die die meisten Leute wirklich beschäftigt, weil sie am häufigsten gesucht wird: BITF ist nicht zusammengebrochen, vom Handel ausgesetzt oder wegen Insolvenz von der Börse ausgeschlossen worden. Das Unternehmen hat sich umbenannt. Am 6. April 2026 stellte Bitfarms den Handel unter dem Namen BITF ein und wird seitdem als KEEL an der Nasdaq und der Toronto Stock Exchange gehandelt.

Wenn Sie BITF-Aktien besaßen, haben Sie durch den Tausch selbst keinen Cent verloren. Laut Bitfarms' eigener Mitteilung zur Sitzverlegung wurde jede BITF-Aktie eins zu eins in eine Keel Infrastructure-Aktie umgewandelt. Aktionäre mussten nichts unternehmen, und die Anschaffungskosten blieben unverändert. Geändert hat sich lediglich das Börsenkürzel und, noch wichtiger, die Botschaft, die das Unternehmen dem Markt vermitteln möchte. Die Änderung des Börsenkürzels ist der verwirrende Aspekt. Der Grund dafür ist der interessante.

Von Bitfarms Ltd zu Keel Infrastructure

Das Rebranding war keine Marketingmaßnahme. Es handelte sich um eine rechtliche Neugründung, verbunden mit einem bewussten Signal, dass das Unternehmen nicht länger als Krypto-Miner bewertet werden möchte.

Die Umstrukturierung verlief rasant. Bitfarms kündigte den Plan am 6. Februar 2026 an. Die Aktionäre stimmten am 20. März zu, ein Gericht in Ontario erteilte am 24. März die Genehmigung, und die Umstrukturierung wurde am 1. April abgeschlossen. Der Handel unter dem neuen Symbol begann am 6. April. Dabei wurden 602.851.137 Aktien im Verhältnis 1:1 in die neue Gesellschaft umgetauscht.

CEO Ben Gagnon erklärte den Namen eher zu einer Kernbotschaft als zu einem Logo. „Wenn man ein Unternehmen Keel nennt, verpflichtet man sich zu einem fundamentalen Fundament“, sagte er und verwies auf das Ziel des Unternehmens, energieautarke Standorte für den großflächigen Einsatz von KI bereitzustellen. Ein Kiel ist der Balken, auf dem alles andere an einem Schiff ruht. Die Namenswahl war unübersehbar.

Der Umzugsplan

Die größte strukturelle Veränderung betraf die Geografie. Bitfarms verlegte seinen Firmensitz von Kanada in die USA und wurde zu einer Delaware-Gesellschaft mit neuem Hauptsitz in der Broadway 120 in New York City. Warum dieser Aufwand? Dafür gibt es drei Gründe, die alle in dieselbe Richtung weisen. Die US-amerikanische Firmengründung liegt näher am größten Kapitalpool für den Infrastrukturausbau. Sie ermöglicht die Aufnahme in US-Aktienindizes und zieht damit langfristig passives Fondskapital an. Außerdem befindet sich das Unternehmen nun im selben Rechtsraum wie die Hyperscale- und KI-Kunden, die es gewinnen möchte. Es gibt aber auch einen weiteren, weniger offensichtlichen Grund: Indexfonds, die US-Benchmarks abbilden, können in der Regel keine ausländischen Unternehmen halten. Die Umwandlung in eine Delaware-Gesellschaft beseitigt diese Hürde und erweitert im Laufe der Zeit den Kreis potenzieller Käufer für die Aktie.

Was dies für die Bitfarms-Aktionäre bedeutete

Für bestehende Aktionäre verlief die Umstellung reibungslos. Eine BITF-Aktie wurde zu einer KEEL-Aktie, das Börsenkürzel und die Wertpapierkennung änderten sich – das war’s. Die schwierigere Frage ist nicht, was mit den Aktien geschah, sondern was mit dem Unternehmen geschah, das sie repräsentierten. Die Antwort darauf liegt in der Entscheidung des Unternehmens, sich von seinem ursprünglichen Geschäftsfeld zurückzuziehen.

Warum Bitfarms vom Mining auf HPC-Leistung umsteigt

Hier kommt der entscheidende Punkt, der auf den Kursseiten nie erklärt wird: Keel schaltet Bitcoin-Miner absichtlich ab. Nicht etwa, weil sie defekt sind, sondern weil die dafür benötigte Megawattzahl anderweitig besser investiert ist.

Abschalten der Bergleute

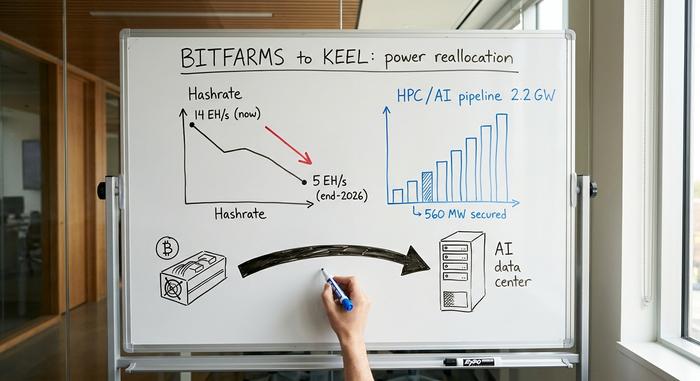

Bitfarms betreibt derzeit eine Mining-Kapazität von rund 14 Exahash pro Sekunde (EH/s). Das Management plant, diese Zahl bis Ende 2026 auf etwa 5 EH/s zu senken. Man muss sich das vor Augen halten: Ein Bitcoin-Miner reduziert seine Mining-Kapazität bewusst. Der Grund dafür liegt in der Halbierung der Bitcoin-Belohnung im April 2024, die die Blockbelohnung auf 3,125 BTC senkte und die Gewinnmargen im gesamten Sektor schmälerte. Wenn die Rechenleistung beim Hashing gering ist, ist das Wertvollste, was ein Miner besitzt, nicht seine Maschinen, sondern seine Rechenleistung.

Ein Teil dieser Megawatt kam durch Übernahmen hinzu. Bitfarms kaufte Stronghold Digital Mining im März 2025 für rund 59,7 Millionen Aktien – ein Deal, der die Mining-Kapazität in Pennsylvania um 623 MW erhöhte. Damals wurde dies als Erweiterung des Mining-Geschäfts interpretiert. Rückblickend erscheint es eher wie eine gezielte Aneignung netzgekoppelter Standorte, für deren Nutzung ein KI-Nutzer deutlich mehr zahlen würde als eine Bitcoin-Blockbelohnung jemals einbringen könnte.

Panther Creek und die 2,2-GW-Pipeline

Diese Leistungsfähigkeit nutzt Keel nun neu. Das Unternehmen baut eine Infrastrukturpipeline von 2,2 Gigawatt auf, wobei kurzfristig 560 Megawatt Hochleistungsrechenkapazität an drei Standorten gesichert sind. Herzstück ist Panther Creek in Pennsylvania, ein geplanter 350-MW-Campus, dessen erste Phase mit 50 MW voraussichtlich Ende 2026 in Betrieb gehen wird. Für den Bau wandelte Bitfarms eine Kreditfazilität von Macquarie in eine Projektfinanzierung von bis zu 300 Millionen US-Dollar um – ein Zeichen dafür, dass externe Kreditgeber das Rechenzentrumsprojekt unterstützen werden. Die weiteren Standorte befinden sich in Pennsylvania, Washington und Quebec.

Von Hash-Leistung bis hin zu KI-Workloads

Hochleistungsrechnen bedeutet vereinfacht gesagt, Strom und Gebäude an Unternehmen zu vermieten, die künstliche Intelligenz und andere rechenintensive Anwendungen in Rechenzentren betreiben, anstatt Bitcoin zu schürfen. Die Idee ist simpel: Ein KI-Anbieter, der vertraglich vereinbarte Mieteinnahmen erzielt, verdient deutlich mehr als ein Miner, der vom Bitcoin-Kurs und der nächsten Halbierung abhängig ist. Ob Keel diese Mieter tatsächlich gewinnen und die Standorte termingerecht in Betrieb nehmen kann, ist die entscheidende Investitionsfrage. Es ist wichtig zu verstehen, was Keel verkauft: keine Chips und keine KI-Modelle, sondern den schwierigsten Teil der KI-Lieferkette, der sich nur schwer schnell realisieren lässt: Strom, Land, Kühlung und einen Netzanschluss, dessen Genehmigung Jahre dauern kann. Sind die Standorte belegt, ist die Miete vertraglich festgelegt und planbar. Stehen sie leer, zahlt das Unternehmen für den Betrieb der Anlagen, ohne Einnahmen zu generieren. Die Strategie ist klar. Die Umsetzung ist noch unerprobt.

KEEL-Aktienkurs, Marktkapitalisierung und wichtige Daten

Der Markt hat die KI-Story bereits kräftig belohnt. KEEL notiert am 4. Juni 2026 bei rund 5,93 US-Dollar und damit nahe dem oberen Ende der 52-Wochen-Spanne von 0,70 bis 6,60 US-Dollar. Das entspricht einem Anstieg von etwa 475 % gegenüber dem Tiefststand. Ein Großteil der Wendepunkte ist bereits im Kurs eingepreist, und es handelt sich hier um eine Aktie mit hohem Momentum-Potenzial, nicht um eine träge Infrastrukturaktie.

| KEEL-Schlüsseldaten | Abbildung (Stand: 4. Juni 2026) |

|---|---|

| Aktienkurs | ~5,93 € |

| 52-Wochen-Bereich | 0,70 € – 6,60 € |

| Marktkapitalisierung | ~3,58 Milliarden US-Dollar |

| Ausstehende Aktien | ~603,8 Millionen |

| Beta | 4.13 |

| KGV | n.a. (keine positiven Erträge) |

| Dividende | Keiner |

Die Zahlen stammen von der KEEL-Seite von stockanalysis.com und ändern sich täglich. Zwei Werte sind besonders auffällig. Der Beta-Wert von 4,13 bedeutet, dass die Aktie tendenziell etwa viermal so stark schwankt wie der Gesamtmarkt. Außerdem gibt es kein KGV, da keine Gewinne zur Division vorliegen. Das sind die Argumente für und gegen einen Kursanstieg kurz zusammengefasst.

Bitfarms-Aktionäre: Die optimistische Sichtweise

Der Kauf von KEEL-Aktien spricht für die Bilanz und die Anlageoptionen, nicht für den aktuellen Gewinn oder Verlust. Das Unternehmen verfügte am 8. Mai 2026 über liquide Mittel und Bitcoin im Wert von rund 533 Millionen US-Dollar. Laut Management reicht dies aus, um den Ausbau bis 2028 zu finanzieren, ohne Vermögenswerte zu einem ungünstigen Zeitpunkt verkaufen zu müssen. Für ein Infrastrukturunternehmen, das hohe Investitionen tätigt, bevor Einnahmen generiert werden, ist eine gesicherte Finanzierung von entscheidender Bedeutung.

Ein Teil dieses Puffers besteht aus Bitcoin selbst. Bitfarms hielt im August 2025 1.402 BTC und hat den Bestand während des Übergangs moderat reduziert. Zwischen Januar und Anfang Mai 2026 wurden rund 269 BTC verkauft, um die Betriebskosten zu decken, anstatt den gesamten Bestand abzustoßen. Dieser Puffer ist etwas, worüber reine Rechenzentrums-Startups nicht verfügen, und er ermöglicht es dem Management, den Strategiewechsel zu finanzieren, ohne sich ausschließlich auf neue Schulden oder Aktien zu stützen.

Der zweite Baustein ist die Pipeline selbst. Gesicherte Stromleitungen und Netzverbindungen im Umfang von 2,2 Gigawatt sind rar – und die Nachfrage nach KI-Leistungen zielt genau darauf ab. Die oberen Analystenprognosen bestätigen diese Annahme: Der Umsatz stieg im Geschäftsjahr 2025 um rund 72 % auf 229,3 Millionen US-Dollar, und die Konsensprognose ist optimistisch. Bislang sind davon noch keine Gewinne erzielt worden. Es handelt sich um eine Option auf einen realen Vermögenswert. Für manche Anleger ist genau diese Option auf knappe Energie der richtige Weg.

Analystenmeinungen und die pessimistischen Argumente für KEEL

Nun zur anderen Seite, und die ist gravierender, als die optimistischen Befürworter zugeben wollen. Bei der KEEL-Aktie sprechen die pessimistischen Argumente für Verwässerung und die Umsetzung. Das aussagekräftigste Indiz dafür ist, dass mehrere Kursziele von Analysten unter dem aktuellen Kurs liegen. Die Wall Street schätzt das Unternehmen und ist der Ansicht, dass die Aktie bereits vor dem eigentlichen Aufbaukurs gestiegen ist.

Die Analystendaten von MarketBeat zeigen eine moderate Kaufempfehlung von acht Analysten (sechs Kaufempfehlungen, eine Halteempfehlung, eine Verkaufsempfehlung) mit einem durchschnittlichen Kursziel von 4,14 US-Dollar gegenüber einem aktuellen Kurs von rund 6 US-Dollar. Das höchste Kursziel liegt bei 7 US-Dollar, das niedrigste bei 2 US-Dollar. Andere Indexfonds sind optimistischer, tendieren eher zu einer starken Kaufempfehlung und sehen ein Kursziel von etwa 5,63 US-Dollar. Die Spanne ist also groß. Genau diese Uneinigkeit ist der springende Punkt.

Hinzu kommt die Fremdkapitalquote. Das Unternehmen hält eine Wandelanleihe über 588 Millionen US-Dollar mit einem Zinssatz von 1,375 %, die im Januar 2031 fällig wird. Am 4. Juni 2026 kündigte es zusätzlich die Emission einer weiteren Wandelanleihe über 350 Millionen US-Dollar an. Die Bedienung von Wandelanleihen ist aktuell günstig, führt aber später zu einer Verwässerung der Aktienanteile. Die Gewinn- und Verlustrechnung verdeutlicht dieses Risiko: Im ersten Quartal 2026 wird ein Nettoverlust von rund 128 Millionen US-Dollar bzw. 0,21 US-Dollar je Aktie erwartet, bei einem bereinigten EBITDA von minus 17 Millionen US-Dollar. Für das Gesamtjahr 2025 wird ein Nettoverlust von 284,5 Millionen US-Dollar prognostiziert.

Die Entwicklung bereitet die größten Sorgen. Zwar stieg der Umsatz von 133,3 Millionen US-Dollar im Jahr 2024 auf 229,3 Millionen US-Dollar im Jahr 2025, doch das Unternehmen erzielte damit nie einen operativen Gewinn, und die Bruttomarge blieb negativ. In den zwölf Monaten bis März 2026 weitete sich der Nettoverlust auf rund 374 Millionen US-Dollar bei einem Umsatz von 218,6 Millionen US-Dollar aus, belastet durch Abschreibungen im Zusammenhang mit der Einstellung des Bergbaubetriebs. Die Ausgaben steigen, während die Einnahmen aus dem Bergbau sinken, und die Lücke wird bisher durch Fremdkapital geschlossen.

| Der zweiseitige Fall | Stier | Tragen |

|---|---|---|

| Bilanz | Rund 533 Millionen US-Dollar in bar und Bitcoin, finanziert bis 2028 | Über 900 Millionen Dollar in Wandelanleihen, weitere Verwässerung folgt |

| Gewinn | Umsatz +72 % im Geschäftsjahr 2025 | Nettoverlust im ersten Quartal 2026: ca. 128 Mio. USD, kein Gewinn |

| Die Aktie | Der Kurs stieg im KI-Story-Thread um ca. 475 % gegenüber den Tiefstständen. | Durchschnittliches Analystenziel unter dem aktuellen Kurs |

Wie KEEL im Vergleich zu anderen Minenaktien abschneidet

Ein direkter Vergleich von KEEL mit reinen Bitcoin-Minern hinsichtlich der Hashrate greift zu kurz, weshalb dieser Vergleich dennoch sinnvoll ist. Im Vergleich zu Marathon, Riot und CleanSpark bildet Keel eine Ausnahme: deutlich geringere Hashrate, die bewusst reduziert wird.

| Bergmann (2026) | Hashrate | Richtung |

|---|---|---|

| MARA | 72,2 EH/s | Anbau |

| CleanSpark (CLSK) | 46,2 EH/s | Anbau |

| Riot Platforms (RIOT) | 36,4 EH/s | Anbau |

| Keel (ehemals BITF) | ~14 EH/s | Absichtliches Schrumpfen |

Quelle: bitcoinminingstock.io . Rein auf Mining-Basis betrachtet, wirkt KEEL schwach. Doch das Unternehmen versucht nicht mehr, in diesem Bereich die Nase vorn zu haben. Vielmehr strebt es eine Bewertung wie ein Rechenzentrums- und Energieunternehmen an, weshalb es pro Hashrate-Einheit höher gehandelt werden kann als vergleichbare Unternehmen. Auch die Vorgeschichte spielt eine Rolle: Riot Platforms versuchte 2024, Bitfarms mit einem feindlichen Übernahmeangebot im Wert von rund 950 Millionen US-Dollar zu übernehmen. Ein Gericht in Ontario wies Bitfarms' Abwehrmaßnahme gegen die Übernahme jedoch zurück, und Riot musste schließlich einen Verlust von etwa 107 Millionen US-Dollar durch die Auflösung seiner Beteiligung verbuchen. Das Unternehmen, das sich damals gegen eine Übernahme durch einen größeren Miner wehrte, versucht nun, gar nicht mehr im Mining-Geschäft tätig zu sein.

Ist die BITF/KEEL-Aktie im Jahr 2026 ein Kauf?

Ich werde Ihnen ein Urteil fällen, anstatt nur mit den Schultern zu zucken. Die KEEL-Aktie ist eine Wette auf ein unerprobtes KI-Vermietungsmodell. Die Finanzierung ist bis 2028 gesichert, aber die Anteile werden stetig verwässert, und ein Großteil des Aufwärtspotenzials ist nach einem Kursanstieg von 475 % bereits eingepreist. Für einen risikoreichen Teil eines Portfolios ist das eine vertretbare Investition für Anleger, die daran glauben, dass Keel Mieter finden und Panther Creek rechtzeitig in Betrieb nehmen kann. Was sie aber nicht mehr ist, ist ein sicherer Bitcoin-Ersatz. Diese Version des Unternehmens hat sich mit dem Tickersymbol BITF zurückgezogen. Die einzig verbleibende Frage ist, ob Sie die Rechenleistung oder weiterhin den Miner kaufen, denn beides gleichzeitig ist nicht mehr möglich.