BITF Hisseleri Artık KEEL: Bitfarms’ın Yüksek Performanslı Hesaplama Gücüne Yönelişi

Bugün aracı kurumunuza "BITF" yazarsanız, farklı bir isim karşınıza çıkar. Binlerce insanın hala aradığı BITF hissesi olan Bitfarms Ltd, Nisan 2026'da bu sembol altında işlem görmeyi bıraktı. Hisseler ortadan kaybolmadı ve şirket iflas etmedi. Adını Keel Infrastructure ve hisse senedi kodunu KEEL olarak değiştirdi. Aynı iş, aynı hissedarlar, yeni etiket — ve etiketin altında, çoğu yatırımcının hatırladığı Bitcoin madencilik şirketinden çok farklı bir şirket var. İşte BITF hissesine aslında ne oldu, rakamlar şimdi nasıl görünüyor ve yeni KEEL'e sahip olmaya değer mi?

BITF hisselerinin 2026'daki durumu ne oldu?

İnsanların gerçekten sorduğu soruyu cevaplayayım, çünkü arama yapanların en çok bilmek istediği şey bu: BITF çökmedi, işlemleri durdurulmadı veya başarısız olduğu için borsadan atılmadı. Yeniden markalaştı. 6 Nisan 2026'da Bitfarms, BITF olarak işlem görmeyi bıraktı ve hem Nasdaq'ta hem de Toronto Menkul Kıymetler Borsası'nda KEEL olarak işlem görmeye başladı.

Eğer BITF hissesine sahipseniz, takas işleminde bir kuruş bile kaybetmediniz. Bitfarms'ın kendi yeniden yerleşim bildirimine göre , her BITF hissesi bire bir oranında Keel Infrastructure hissesine dönüştürüldü. Hissedarlardan herhangi bir işlem yapılması gerekmedi ve maliyet esası aynı kaldı. Değişen şey ekrandaki sembol ve daha da önemlisi, şirketin piyasaya anlatmasını istediği hikaye oldu. Sembol değişikliği kafa karıştırıcı kısım. Bunun ardındaki sebep ise ilginç kısım.

Bitfarms Ltd'den Keel Infrastructure'a

Yeniden markalaşma bir pazarlama çalışması değildi. Bu, şirketin artık bir kripto para madencisi olarak değerlendirilmek istemediğine dair bilinçli bir sinyalle birlikte gerçekleştirilen yasal bir yeniden yapılanmaydı.

Süreç hızla ilerledi. Bitfarms planı 6 Şubat 2026'da duyurdu. Hissedarlar 20 Mart'ta onayladı, Ontario mahkemesi 24 Mart'ta imzasını attı ve işlem 1 Nisan'da tamamlandı, yeni sembol altında işlem görmeye 6 Nisan'da başlandı. Bu süreçte, 602.851.137 hisse bire bir oranında yeni kuruluşa devredildi.

CEO Ben Gagnon, ismi bir logodan ziyade bir tez olarak çerçeveledi. "Bir şirkete Keel adını verdiğinizde, temel bir unsur olma taahhüdünde bulunuyorsunuz," dedi ve şirketin, yapay zekanın büyük ölçekte uygulanması için enerji güvenli alanlar sağlama hedefine işaret etti. Omurga, bir gemideki her şeyin üzerine inşa edildiği kiriştir. Bu seçim hiç de gizli değildi.

Yeniden yerleşim planı

Daha büyük yapısal değişiklik coğrafyaydı. Bitfarms, kuruluş merkezini Kanada'dan Amerika Birleşik Devletleri'ne taşıdı ve New York City'deki 120 Broadway adresinde yeni genel merkeziyle Delaware şirketi oldu. Neden böyle bir değişiklik? Hepsi aynı yöne işaret eden üç neden var. ABD'de kuruluş, altyapı inşaatı için en derin sermaye havuzuna daha yakın konumda bulunuyor. Zamanla ABD borsa endeksine dahil olma yolunu açıyor ve bu da pasif fon parasını çekiyor. Ve şirketi, artık imzalamak istediği hiper ölçekli ve yapay zeka müşterileriyle aynı yargı yetki alanına yerleştiriyor. Daha sessiz bir neden de var. ABD endekslerini takip eden endeks fonları genellikle yabancı merkezli bir şirketi elinde tutamaz, bu nedenle Delaware şirketi olmak bu engeli ortadan kaldırıyor ve zamanla hisse senedi için doğal alıcı havuzunu genişletiyor.

Bitfarms hissedarları için bunun anlamı neydi?

Mevcut hissedarlar için süreç sorunsuzdu. Bir BITF hissesi bir KEEL hissesine dönüştü, hisse senedi kodu ve güvenlik tanımlayıcısı değişti ve hepsi bu kadar. Daha zor olan soru, hisselere ne olduğu değil, temsil ettikleri işletmeye ne olduğudur. Bu sorunun cevabı, şirketin kurulma amacına uygun olarak faaliyet göstermeyi bırakma kararında yatıyor.

Bitfarms neden madencilikten yüksek performanslı bilgi işlem gücüne geçiyor?

İşte en önemli kısım ve fiyat teklifi sayfalarının asla açıklamadığı kısım: Keel, Bitcoin madencilerini kasıtlı olarak devre dışı bırakıyor. Bunun nedeni madencilerin bozulması değil, onları besleyen megavatların başka bir şeye yönlendirilmesinin daha değerli olmasıdır.

Madencileri kapatmak

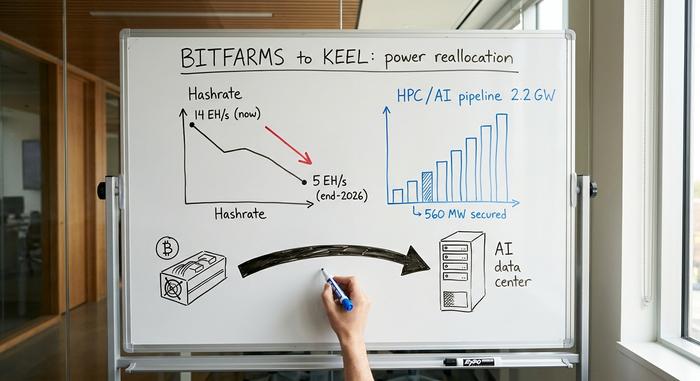

Bitfarms bugün yaklaşık 14 exahash/saniye madencilik kapasitesiyle çalışıyor ve yönetim bu rakamı 2026 sonuna kadar yaklaşık 5 EH/s'ye düşürmeyi hedefliyor. Bunu tekrar okuyun. Bir Bitcoin madencisi, madencilik kapasitesini kasıtlı olarak küçültüyor. Bu mantık, blok ödülünü 3,125 BTC'ye düşüren ve tüm sektördeki kar marjlarını daraltan Nisan 2024 yarılanmasına dayanıyor. Hashleme matematiği incelendiğinde, bir madencinin sahip olduğu en değerli şey makineleri değil, gücüdür.

Bu megavatların bir kısmı satın alma yoluyla elde edildi. Bitfarms, Mart 2025'te Stronghold Digital Mining'i yaklaşık 59,7 milyon hisse karşılığında satın aldı; bu anlaşma Pennsylvania genelinde 623 MW'lık ek güç kapasitesi sağladı. O zamanlar bu, madenciliğin genişlemesi olarak yorumlandı. Geriye dönüp bakıldığında ise, bir yapay zeka şirketinin Bitcoin blok ödülünden çok daha fazla para ödeyeceği şebekeye bağlı alanlar için yapılan bir toprak kapma girişimi gibi görünüyor.

Panther Creek ve 2,2 GW'lık boru hattı

Keel işte bu gücü yeniden paketliyor. Şirket, üç lokasyonda yakın vadede 560 megawatt yüksek performanslı bilgi işlem kapasitesi güvence altına alınmış, 2,2 gigawatt'lık bir altyapı hattı oluşturmayı hedefliyor. Bunun merkezinde, Pennsylvania'da planlanan 350 MW'lık bir kampüs olan Panther Creek yer alıyor ve ilk 50 MW'lık aşamasının 2026 yılının sonuna kadar devreye alınması bekleniyor. Bunu inşa etmek için Bitfarms, Macquarie'den aldığı bir borç tesisini 300 milyon dolara kadar proje finansmanına dönüştürdü; bu da dış kredi verenlerin veri merkezi planını destekleyeceğinin bir işareti. İşleteceği diğer lokasyonlar ise Pennsylvania, Washington ve Quebec'te bulunuyor.

Hash gücünden yapay zeka iş yüklerine

Basitçe ifade etmek gerekirse, yüksek performanslı bilgi işlem, bu gücü ve binaları Bitcoin madenciliği yapmak yerine yapay zeka ve diğer ağır veri merkezi iş yüklerini çalıştıran şirketlere kiralamak anlamına gelir. Bahis basittir: Sözleşmeli kira toplayan bir yapay zeka ev sahibi, Bitcoin fiyatına ve bir sonraki yarılanmaya maruz kalan bir madenciden daha istikrarlı para kazanır. Keel'in bu kiracıları gerçekten bulup, tesisleri planlanan zamanda enerjiyle doldurup dolduramayacağı, tüm yatırım sorusunu oluşturuyor. Keel'in ne sattığı konusunda net olmakta fayda var. Çip veya yapay zeka modelleri değil, yapay zeka tedarik zincirinin hızlı bir şekilde oluşturulması en zor kısmı: güç, arazi, soğutma ve izin alınması yıllar sürebilen bir şebeke bağlantısı. Bu tesisler dolarsa, kira sözleşmeli ve tahmin edilebilir olur. Boş kalırlarsa, şirket hiçbir gelir elde etmeden ışıkları açık tutmak için para öder. Strateji açık. Uygulama henüz kanıtlanmamış.

KEEL hisse senedi fiyatı, piyasa değeri ve temel veriler

Piyasa, yapay zeka hikayesini şimdiden fazlasıyla ödüllendirdi. KEEL, 4 Haziran 2026 itibarıyla 5,93 dolar civarında işlem görüyor ve 0,70 ila 6,60 dolar arasında uzanan 52 haftalık aralığın üst sınırına yakın bir konumda bulunuyor. Bu, dip seviyelerinden yaklaşık %475'lik bir yükseliş anlamına geliyor. Değişimin büyük bir kısmı zaten fiyata yansımış durumda ve bu, durgun bir altyapı hissesi değil, yüksek beta katsayısına sahip bir momentum hissesi.

| KEEL temel verileri | Şekil (4 Haziran 2026 itibarıyla) |

|---|---|

| Hisse senedi fiyatı | ~5,93 dolar |

| 52 haftalık aralık | 0,70$ - 6,60$ |

| Piyasa değeri | ~3,58 milyar dolar |

| Hisseler | ~603,8 milyon |

| Beta | 4.13 |

| P/E oranı | Yok (pozitif kazanç yok) |

| Temettü | Hiçbiri |

Rakamlar stockanalysis.com'un KEEL sayfasından alınmıştır ve günlük olarak değişmektedir. İki rakam dikkat çekicidir. 4,13'lük beta değeri, hissenin genel piyasaya göre yaklaşık dört kat daha sert dalgalanma eğiliminde olduğunu gösterir. Ayrıca, bölünecek bir kazanç olmadığı için Fiyat/Kazanç oranı da yoktur. Bu, yükseliş ve düşüş senaryolarını tek bir satırda özetliyor.

Bitfarms hissedarları: yükseliş senaryosu

KEEL hissesine sahip olmanın gerekçesi bugünkü kar ve zarar değil, bilançosu ve sunduğu seçeneklerdir. Şirket, 8 Mayıs 2026 itibarıyla yaklaşık 533 milyon dolar nakit ve Bitcoin'e sahipti ve yönetim, bunun varlıklarını kötü bir zamanda satmak zorunda kalmadan 2028 yılına kadar altyapı çalışmalarını finanse etmek için yeterli olduğunu söylüyor. Gelir elde etmeden önce yoğun harcama yapan bir altyapı şirketi için, yeterli finansmana sahip olmak her şeyin temelidir.

Bu tamponun bir kısmı Bitcoin'in kendisinden kaynaklanıyor. Bitfarms, Ağustos 2025 itibarıyla 1.402 BTC tutuyordu ve geçiş sürecinde, tüm hazineyi satmak yerine işletme maliyetlerini karşılamak için, Ocak ve Mayıs 2026 başları arasında yaklaşık 269 BTC satarak, varlığını mütevazı bir şekilde azalttı. Bu tampon, saf veri merkezi girişimlerinin sahip olmadığı bir şey ve yönetimin, tamamen yeni borç veya yeni hisselere dayanmadan dönüşümü finanse etmesine olanak tanıyor.

İkinci unsur ise boru hattının kendisi. 2,2 gigawatt ölçeğinde güvenli güç ve şebeke bağlantıları nadir bulunuyor ve yapay zeka talebi tam da bunu hedefliyor. Analistlerin en üst sıralarındaki görüşler de bu fikri destekliyor: 2025 mali yılında gelirler yaklaşık %72 artarak 229,3 milyon dolara ulaştı ve genel değerlendirme yükseliş yönünde. Bunların hiçbiri henüz gerçekleşmiş kazançlar değil. Gerçek bir varlık üzerindeki opsiyonlar söz konusu. Bazı yatırımcılar için, kıt güç üzerindeki opsiyonlar tam olarak doğru yatırım fırsatı.

Analist görüşleri ve KEEL için olumsuz senaryolar

Şimdi diğer tarafa geçelim ve bu, yükseliş senaryosunun kabul etmek istediğinden daha keskin. KEEL hissesi için düşüş senaryosu, hisse seyreltmesi ve icraatla ilgili. En belirleyici sinyal, birçok analistin fiyat hedefinin hissenin halihazırda işlem gördüğü seviyenin altında olmasıdır. Wall Street şirketi beğeniyor ve hisselerin büyümenin önünde yükseldiğini düşünüyor.

MarketBeat'in analist verileri, sekiz analistin "Orta Düzeyde Alım" yönünde bir konsensüs sergilediğini gösteriyor; altı analist alım, bir analist tutma, bir analist ise satış tavsiyesinde bulunuyor ve ortalama hedef fiyat 6 dolara yakın bir fiyata karşılık 4,14 dolar olarak belirlenmiş. En yüksek hedef 7 dolar, en düşük hedef ise 2 dolar. Diğer takip platformları daha iyimser, "Güçlü Alım" yönünde bir eğilim gösteriyor ve hedef fiyat 5,63 dolara daha yakın, bu nedenle aralık oldukça geniş. Buradaki görüş ayrılığı önemli.

Bir de kaldıraç sorunu var. Şirket, Ocak 2031'de vadesi dolacak ve %1,375 faiz oranıyla 588 milyon dolarlık dönüştürülebilir bir tahvil taşıyor ve 4 Haziran 2026'da bunun üzerine 350 milyon dolarlık yeni bir dönüştürülebilir tahvil teklifi duyurdu. Dönüştürülebilir tahvillerin faiz ödemeleri şu anda ucuz olsa da, daha sonra hissedarların paylarını sulandırıyor. Gelir tablosu riski vurguluyor: 2026 yılının ilk çeyreğinde yaklaşık 128 milyon dolar veya hisse başına 0,21 dolar net zarar, 17 milyon dolar eksi EBITDA ve 2025 yılının tamamında 284,5 milyon dolar net zarar.

Asıl endişe verici olan gidişat. Gelir 2024'te 133,3 milyon dolardan 2025'te 229,3 milyon dolara yükseldi, ancak şirket bu gelirden hiçbir zaman işletme karı elde edemedi ve brüt kar marjı negatif kaldı. Mart 2026'ya kadar olan son on iki ayda, madencilik faaliyetlerinin sona ermesiyle ilgili değer düşüşleri nedeniyle net zarar yaklaşık 374 milyon dolara, gelir ise 218,6 milyon dolara yükseldi. Madencilik gelirleri düşerken harcamalar artıyor ve şu ana kadar bu açık borç parayla kapatılıyor.

| İki taraflı dava | Boğa | Ayı |

|---|---|---|

| Bilanço | ~533 milyon dolar nakit + Bitcoin, 2028'e kadar fonlanmış. | ~900 milyon doların üzerinde dönüştürülebilir tahvil, daha fazla hisse seyreltmesi geliyor |

| Kazançlar | 2025 mali yılında gelirlerde %72 artış. | 2026 yılının ilk çeyreğinde net zarar yaklaşık 128 milyon dolar, kar yok. |

| Hisse senedi | Yapay zeka haberlerinde dip seviyelerinden yaklaşık %475 yükseliş | Analistlerin ortalama hedef fiyatı mevcut fiyatın altında. |

KEEL'in diğer madencilik hisseleriyle karşılaştırılması

Şu anki hash oranı açısından KEEL'i saf Bitcoin madencileriyle karşılaştırmak, asıl noktayı kaçırmak anlamına gelir; işte tam da bu yüzden bu karşılaştırma yapılmaya değer. Marathon, Riot ve CleanSpark'a kıyasla Keel, istisnai bir konumda: çok daha düşük hash oranına sahip ve tasarım gereği küçülüyor.

| Madenci (2026) | Hashrate | Yön |

|---|---|---|

| MARA | 72,2 EH/s | Büyüyor |

| CleanSpark (CLSK) | 46,2 EH/s | Büyüyor |

| Riot Platformları (RIOT) | 36,4 EH/s | Büyüyor |

| Keel (eski adıyla BITF) | ~14 EH/s | Kasıtlı olarak küçülme |

Kaynak: bitcoinminingstock.io . Saf madencilik açısından bakıldığında, KEEL zayıf görünüyor. Ancak artık bu yarışı kazanmaya çalışmıyor. Bir veri merkezi ve enerji şirketi gibi değerlenmeye çalışıyor, bu yüzden de rakiplerine göre hash oranı başına daha yüksek fiyattan işlem görebiliyor. Burada da bir geçmiş var. Riot Platforms, 2024 yılında yaklaşık 950 milyon dolarlık düşmanca bir teklifle Bitfarms'ı ele geçirmeye çalıştı, Ontario mahkemesi Bitfarms'ın zehirli hap savunmasını geçersiz kıldı ve Riot sonunda hissesini geri çekerek yaklaşık 107 milyon dolarlık bir kayıp yaşadı. Daha büyük bir madencilik şirketi tarafından absorbe edilmeyi reddeden şirket, şimdi hiç madencilik yapmamaya çalışıyor.

BITF/KEEL hissesi 2026'da satın alınmaya değer mi?

Omuz silkmek yerine size bir karar vereceğim. KEEL hissesi, 2028'e kadar finanse edilen ancak sürekli olarak hisse değerini düşüren, henüz kanıtlanmamış bir yapay zeka tabanlı ev sahibi modeline yapılan bir bahistir ve %475'lik bir yükselişin ardından yukarı yönlü potansiyelin büyük bir kısmı zaten fiyatlandırılmıştır. Portföyün yüksek riskli bir köşesi için, Keel'in kiracı bulabileceği ve Panther Creek'i zamanında faaliyete geçirebileceğine inanan yatırımcılar için savunulabilir bir bahistir. Ancak artık güvenli bir Bitcoin vekili değildir. Şirketin bu versiyonu BITF hissesiyle birlikte emekliye ayrıldı. Geriye kalan tek gerçek soru, gücü mü yoksa madenciyi mi satın aldığınızdır, çünkü artık ikisini birden satın alamazsınız.