بازپرداخت در مقابل تراکنش معکوس: تفاوتهای کلیدی توضیح داده شده است

یک مشتری ایمیل میزند و میگوید که میخواهد سفارشش را لغو کند. دیگری تماس میگیرد زیرا سه هفته پیش کالای اشتباهی دریافت کرده است. هر دو میخواهند پولشان را پس بگیرند - اما از دیدگاه تجاری، اینها موقعیتهای کاملاً متفاوتی هستند که نیاز به پاسخهای کاملاً متفاوتی دارند. تفاوت بین بازپرداخت و تراکنش برگشتی فقط اصطلاحات نیست. این تفاوت تعیین میکند که مشتری با چه سرعتی پولش را دریافت میکند، آیا شما هزینهای پرداخت میکنید یا خیر، و چه کسی واقعاً نتیجه را کنترل میکند.

این راهنما نحوه عملکرد بازپرداختها و تراکنشهای معکوس، جایگاه استرداد وجه و معنای هر یک برای عملیات پرداخت شما را شرح میدهد.

بازپرداخت در یک معامله چیست؟

بازپرداخت وجه، پس از تسویه کامل تراکنش، وجه را برمیگرداند. تسویه، نقطهای است که در آن پول به طور قطعی از حساب بانکی مشتری به حساب شما منتقل میشود. پس از انجام این کار، تراکنش کامل شده است و بازگرداندن پول مستلزم شروع یک فرآیند جدید و جداگانه است.

وقتی شما وجه را مسترد میکنید، پردازشگر پرداخت، وجه را به روش پرداخت اولیه مشتری برمیگرداند. از حساب شما کسر میشود؛ حساب مشتری اعتبار را دریافت میکند. هیچ شخص ثالثی این کار را اجباری نکرده است - کسب و کار این کار را داوطلبانه انجام میدهد.

نکات کلیدی در مورد فرآیند بازپرداخت:

- زمانبندی: فقط پس از تسویه کامل، معمولاً T+1 یا T+2 پس از تراکنش اصلی، امکانپذیر است.

- سرعت: ۵ تا ۱۴ روز کاری برای نمایش اعتبار در صورتحساب مشتری، بسته به شبکه کارت و بانک صادرکننده

- کارمزدها: کارمزدهای مبادله از تراکنش اصلی بازگردانده نمیشوند - فروشنده حتی هنگام بازپرداخت وجه، آن هزینه را متقبل میشود.

- آغاز شده توسط: فروشنده (یا پردازنده پرداخت آنها به درخواست فروشنده)

- تجربه مشتری: هزینه اصلی قابل مشاهده باقی میماند؛ یک اعتبار بازپرداخت جداگانه پس از آن ظاهر میشود

اگر مشتری پنج روز پس از خرید با شما تماس بگیرد و در مورد نقص محصول صحبت کند، این وضعیت بازپرداخت وجه است. تراکنش چند روز پیش تسویه شده است. پردازنده پرداخت شما، مسیریابی اعتبار را انجام میدهد، اما این کار فوری نخواهد بود و هزینه مبادلهای که برای پردازش فروش پرداخت کردهاید، صرف نظر از آن، پرداخت شده باقی میماند.

معامله معکوس چیست؟

یک تراکنش برگشتی، پرداخت را قبل از تسویه کامل لغو میکند. بین زمانی که پرداخت با کارت تأیید میشود و زمانی که وجوه واقعاً جابجا میشوند، یک بازه زمانی کوتاه وجود دارد و در آن بازه زمانی، تراکنشهای برگشتی انجام میشوند.

وقتی مشتری با کارت پرداخت میکند، بانک صادرکننده وجه او را نگه میدارد. سپس پذیرنده آن مجوز را دریافت کرده و برای تسویه به بانک ارسال میکند. یک تراکنش معکوس قبل از بسته شدن دسته تسویه، این فرآیند را متوقف میکند و بدون تکمیل انتقال، وجه را نگه میدارد.

سه نوع متمایز زیر چتر معکوس قرار میگیرند:

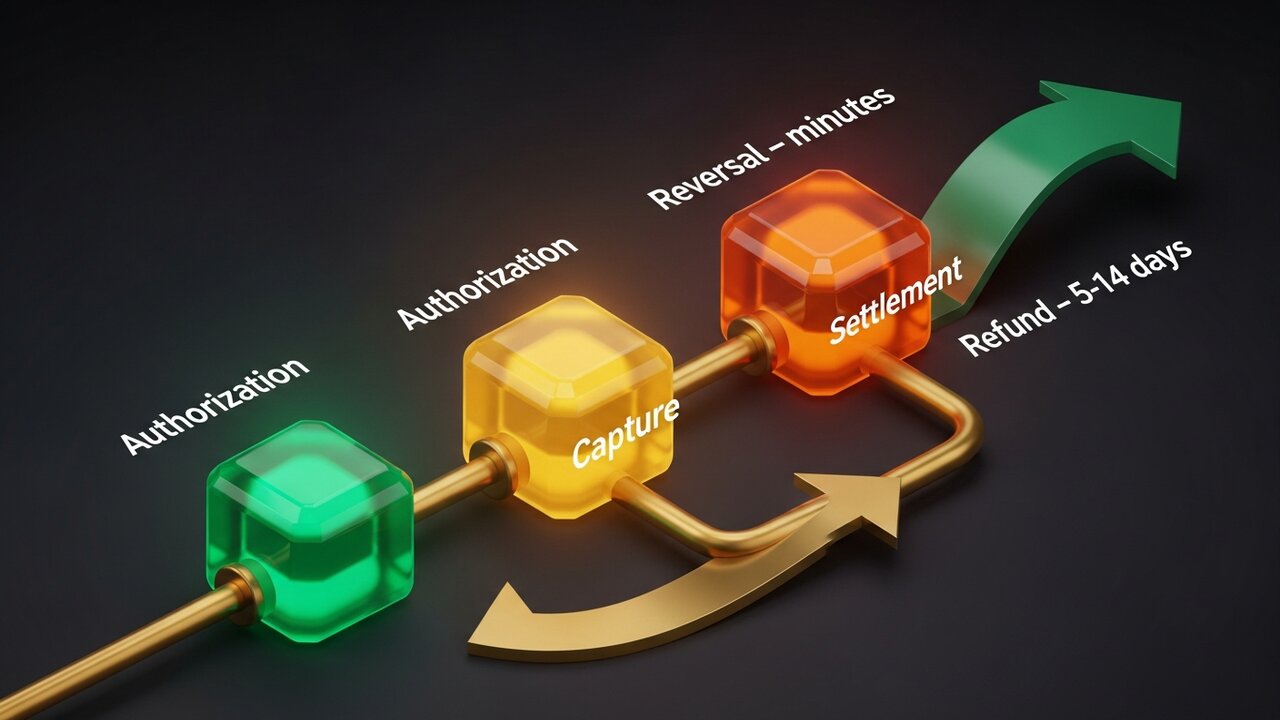

- لغو مجوز - قبل از ثبت تراکنش آغاز میشود؛ مسدودسازی باطل شده و وجوه مشتری بلافاصله آزاد میشود.

- باطل - پس از ثبت اما قبل از بسته شدن دسته تسویه حساب روزانه آغاز میشود؛ همچنان از کارمزدهای مبادلهای جلوگیری میکند

- برگشت ACH - لغو انتقال ACH توسط بانک به دلیل خطاهای حساب، موجودی ناکافی یا ورودیهای تکراری

در واقع هیچ پولی جابجا نشد. از آنجا که تسویه حساب هرگز انجام نشد، هیچ کارمزدی برای مبادله اعمال نمیشود - تراکنش از نظر مالی ناپدید میشود، گویی هرگز اتفاق نیفتاده است. مشتری معمولاً ظرف چند ساعت شاهد برداشت وجه از حساب خود است.

تفاوتهای کلیدی بین بازپرداخت و برگشت وجه

برای درک تفاوت بین بازپرداخت و تراکنش معکوس، یک نگاه اجمالی به موارد زیر، واضحترین رویکرد است:

| عامل | بازپرداخت | وارونگی |

|---|---|---|

| وقتی اتفاق میافتد | پس از تسویه حساب | قبل از تسویه حساب |

| آغاز شده توسط | تاجر | پذیرنده، پذیرنده یا صادرکننده کارت |

| زمان پردازش | ۵ تا ۱۴ روز کاری | دقیقه تا ۲۴–۴۸ ساعت |

| هزینههای تبادل | تاجر جذب میکند | شارژ نشده |

| حساب مشتری | اعتبار به طور جداگانه ارسال شد | نگه دارید آزاد شد |

| بهترین استفاده برای | بازگشت کالا، اختلافات پس از تحویل | خطاها، لغو رزرو در همان روز |

اگر به سرعت کافی - همان روز، در حالت ایدهآل ظرف چند ساعت - متوجه مشکل شوید، تقریباً همیشه بازگرداندن کالا گزینه بهتری است. این روش برای مشتری سریعتر و برای شما ارزانتر است. به محض بسته شدن این بازه زمانی، میتوانید وجه خود را پس بگیرید.

هر دو گزینه در مقایسه با گزینه سوم، فروشندهپسندتر هستند، به همین دلیل است که تفاوت بین بازپرداخت و تراکنش برگشتی بسیار بیشتر از آنچه اکثر صاحبان فروشگاه تصور میکنند، اهمیت دارد.

مقایسه سه نوع برگشت پرداخت

«برگشت پرداخت» اصطلاحی گستردهتر از آن چیزی است که اکثر مردم انتظار دارند. این اصطلاح سه مکانیسم مجزا را پوشش میدهد که هر کدام مشخصات هزینه بسیار متفاوتی دارند:

- لغو مجوز (قبل از ضبط باطل میشود) - ارزانترین گزینه. تراکنش را قبل از ضبط هرگونه وجهی لغو میکند. بدون هزینه مبادله، بدون هزینه بازگشت وجه، حل و فصل تقریباً فوری. برای خطاهایی که ظرف چند ساعت پس از تراکنش اصلی شناسایی شدهاند، کار میکند.

- بازپرداخت (پس از تسویه حساب به ابتکار فروشنده) - گرانتر. تراکنش انجام شده است، بنابراین هزینههای مبادله اعمال میشود. فروشنده داوطلبانه وجوه را برمیگرداند. کند - ۵ تا ۱۴ روز کاری - اما کنترلشده. شما تصمیم میگیرید که چه زمانی و آیا آن را صادر کنید یا خیر.

- استرداد وجه (اختلاف به ابتکار مشتری) - آسیبزاترین نوع. مشتری برای اعتراض به مبلغ برداشت شده به جای شما به صادرکننده کارت خود مراجعه میکند. بانک بدون رضایت شما تراکنش را معکوس میکند، مبلغ اصلی را کسر میکند و هزینهای برای اختلاف دریافت میکند که معمولاً ۱۵ تا ۱۰۰ دلار برای هر مورد است. میتوانید از طریق فرآیند نمایندگی با آن مقابله کنید، اما برنده شدن در این فرآیند به زمان و ارائه مدارک نیاز دارد.

دانستن سلسله مراتب هزینه برای برنامهریزی کسب و کار ارزشمند است:

| نوع | چه کسی آغازگر است؟ | هزینه | گاهشمار |

|---|---|---|---|

| لغو مجوز | تاجر / خریدار | هیچکدام | ساعتها |

| باطل | تاجر | حداقل یا هیچ | همان روز |

| بازپرداخت | تاجر | هزینه مبادله | ۵ تا ۱۴ روز کاری |

| بازگشت وجه | مشتری (از طریق بانک) | ۱۵ تا ۱۰۰ دلار + ریسک | هفتهها |

برگشت وجه بیش از ۱٪ از تراکنشهای ماهانه، حسابها را در معرض خطر قرار میدهد. پردازندههای پرداخت، نرخهای بالا را گزارش میدهند، ذخایر متحرک اعمال میکنند یا حسابها را به طور کامل مسدود میکنند. دانستن زمان لغو، زمان بازپرداخت و نحوه جلوگیری از برگشت وجه، مدیریت واقعی جریان نقدی است.

نمونههایی از بازپرداختها و تراکنشهای معکوس

یک فروشگاه لباس را در نظر بگیرید که مشتری یک ژاکت زمستانی سفارش میدهد. دو هفته بعد، آن ژاکت با زیپ شکسته به دست مشتری میرسد. مشتری درخواست بازگشت کالا را میکند. زمانی که مشتری با او تماس میگیرد، تراکنش ۱۲ روز پیش انجام شده است - هیچ مهلت برگشتی وجود ندارد. فروشگاه از طریق پردازنده پرداخت خود، بازپرداخت را پردازش میکند. هفت تا ده روز کاری طول میکشد تا مشتری اعتبار را مشاهده کند. هزینههای تعویض از فروش اولیه برنمی گردد.

این را با سناریوی یک هتل مقایسه کنید. هتل در زمان ورود، ۴۰۰ دلار را از قبل به کارت مهمان واریز میکند. صورتحساب نهایی به ۳۱۰ دلار میرسد. ظرف چند ساعت پس از تسویه حساب، سیستم هتل ۹۰ دلار اضافی را آزاد میکند - یک لغو مجوز استاندارد. بانک مهمان همان روز وجه را آزاد میکند. بدون هیچ هزینهای، بدون کاغذبازی، بدون هیچ اثری از کسر ۹۰ دلار در صورتحساب مهمان.

یک رستوران نمونهی بارز دیگری از ابطال را ارائه میدهد. پیشخدمتی هزینهی شام ۸۵ دلاری را ثبت میکند و بهطور تصادفی آن را دو بار ارسال میکند. نسخه تکراری قبل از بسته شدن دستهی تسویه حساب شبانه در ترمینال ظاهر میشود. مدیر، نسخه تکراری را باطل میکند. مشتری هرگز آن را نمیبیند؛ رستوران هیچ چیز اضافی پرداخت نمیکند زیرا تراکنش هرگز تسویه نشده است.

بازپرداختها متفاوت به نظر میرسند. مشتری نرمافزاری را خریداری میکند، آن را دانلود میکند و سه هفته بعد با صادرکننده کارت خود تماس میگیرد و میگوید که تراکنش را نمیشناسد. بانک بدون هیچ تماسی با فروشنده، فرآیند برگشت وجه را آغاز میکند. یک اعلان بازپرداخت وجه به حساب فروشنده واریز میشود - منهای ۴۹ دلار فروش و ۳۵ دلار هزینه اختلاف. پس گرفتن پول به معنای ایجاد یک فایل شواهد است: رسید، گزارشهای دانلود، آدرس IP، سوابق دسترسی با مهر زمانی. و باید قبل از مهلت تعیین شده توسط شبکه کارت به دست مشتری برسد.

سه سناریوی اول همگی مسیری به سمت هزینه صفر دارند، اما سناریوی چهارم اینطور نیست.

چگونه بازپرداختها و برگشتها بر جریان نقدی فروشنده تأثیر میگذارند

تأثیر مالی بازپرداختها و تراکنشهای معکوس مربوط به موارد منفرد نیست. در مقیاس بزرگ، الگوها داستان متفاوتی را روایت میکنند.

لغو مجوزها و ابطال آنها، جریان نقدی را دست نخورده باقی میگذارد. وجوه هرگز تسویه نمیشوند، بنابراین چیزی برای پس گرفتن وجود ندارد. از نظر حسابداری، این تراکنشها به طور کامل ناپدید میشوند.

بازپرداختها مستقیماً به جریان نقدی ضربه میزنند. پول در حساب شما بود؛ حالا دیگر نیست. وقتی نرخ بازپرداخت از ۲ تا ۳ درصد بالاتر میرود، پردازندههای پرداخت شروع به توجه میکنند. نرخهای بالا سیگنالهای خطر را فعال میکنند - پردازنده ممکن است درصدی از هر تراکنش (معمولاً ۵ تا ۱۰ درصد) را برای یک دوره ۹۰ تا ۱۸۰ روزه به عنوان یک بافر مالی نگه دارد.

بازپرداختها خسارت را به طور متفاوتی ترکیب میکنند. هر کدام مبلغ تراکنش را کسر کرده و کارمزدی را اضافه میکنند. کسبوکاری که نرخ بازپرداخت ۱.۵٪ را برای ۵۰،۰۰۰ دلار درآمد ماهانه اجرا میکند، قبل از اینکه خود درآمد از دست رفته را در نظر بگیرد، ماهانه بیش از ۷۵۰ دلار کارمزد پرداخت میکند.

مراحلی که به مرور زمان میزان مواجهه را کاهش میدهند:

- زمانبندی تأیید تا تسویه حساب را زیر نظر داشته باشید و قبل از بسته شدن مهلت تسویه حساب، در مورد خطاها اقدام کنید.

- سیاستهای بازگشت کالا را واضح بنویسید - مشتریانی که میدانند چگونه درخواست بازپرداخت کنند، به ندرت اختلاف نظر ایجاد میکنند.

- از AVS و 3D Secure برای مسدود کردن تراکنشهای جعلی قبل از تبدیل شدن به برگشت وجه استفاده کنید.

- نرخهای بازپرداخت و برگشت وجه را بهطور جداگانه در داشبورد پردازنده خود پیگیری کنید؛ آنها به مشکلات متفاوتی اشاره میکنند.

- برای کالاهای دیجیتال، بستههای مدارک را آماده نگه دارید تا در صورت برگشت وجه، بتوانید از آنها استفاده کنید.

پرداختهای کریپتو و مشکل معکوس شدن

شبکههای کارتی بر این فرض ساخته شدهاند که تراکنشهای تکمیلشده میتوانند توسط بانک، اقدامات نظارتی یا کلاهبرداری معکوس شوند. اما ارزهای دیجیتال بر اساس فرضیهای کاملاً برعکس عمل میکنند: تراکنشهای تأیید شده قطعی هستند.

وقتی پرداخت بیتکوین، اتریوم یا استیبلکوین روی بلاکچین تأیید میشود، هیچ طرفی نمیتواند آن را معکوس کند. هیچ مهلتی برای لغو وجود ندارد. هیچ صادرکننده کارتی برای طرح اختلاف وجود ندارد. مکانیسم بازپرداخت که سالانه میلیاردها دلار برای کسبوکارهای پذیرنده کارت هزینه دارد، هیچ معادلی در کریپتو ندارد.

این امر، چشمانداز بازپرداخت و برگشت وجه را به طور ملموس برای فروشندگان تغییر میدهد:

- بدون برگشت وجه - کلاهبرداری دوستانه (ادعای دروغین عدم دریافت) بدون وجود شبکه کارت برای طرح دعوی، کارساز نیست.

- بدون بازگشت وجه غیرمجاز - فقط فروشنده میتواند وجه را پس بفرستد، و فقط با ارسال یک تراکنش خروجی جدید

- بازپرداختها دستی هستند - بازپرداخت ارز دیجیتال به معنای ارسال مبلغ معادل به آدرس کیف پول مشتری است؛ هیچ پردازندهای این کار را خودکار نمیکند

- اختلافات مستقیماً رسیدگی میشوند - بدون واسطه شبکه کارت، فروشندگان سیاستهای خود را تعیین میکنند و اختلافات با مشتریان را خودشان مدیریت میکنند.

- تسویه حساب فوری است - بدون تأخیر T+1/T+2؛ وجوه تأیید شده بلافاصله به کیف پول شما میرسند

برای کسبوکارهایی که با هزینههای برگشت وجه و اختلافات کلاهبرداری مواجه هستند، اضافه کردن ارزهای دیجیتال به عنوان گزینه پرداخت، یک مزیت مالی واقعی دارد. پلیسیو به شما امکان میدهد بیتکوین، اتریوم، تتر، دلار آمریکا و بیش از ۲۰ دارایی دیگر را در هنگام پرداخت بپذیرید - بدون ریسک برگشت وجه، کارمزد تراکنش از ۰.۵٪.

نتیجهگیری

تفاوت بین بازپرداخت و تراکنش معکوس اساساً در مورد زمانبندی است. تراکنشهای معکوس قبل از تسویه حساب کار میکنند - سریع، ارزان، کنترلشده. بازپرداختها پس از آن کار میکنند - کندتر، گرانتر، همچنان کنترلشده. بازپرداختها یک نسخه اجباری هستند که کنترل شما را به طور کامل از بین میبرند و بیشترین هزینه را دارند.

برای هرگونه پرداخت با کارتهای پردازش کسبوکار، تشخیص زودهنگام خطاها برای ابطال به جای بازپرداخت، باعث صرفهجویی در هزینه واقعی میشود. مدیریت نرخ بازپرداخت، رابطه شما با پردازنده را سالم نگه میدارد. و ساختاردهی بسته پرداخت شما برای محدود کردن احتمال استرداد وجه - چه از طریق کنترلهای بهتر کلاهبرداری و چه با اضافه کردن کریپتو در جایی که برگشت وجه امکانپذیر نیست - مستقیماً از حاشیه سود شما محافظت میکند.

هدف این نیست که هرگز بازگشتی نداشته باشیم. هدف این است که هر کدام را از مسیری که کمترین هزینه را دارد، مسیریابی کنیم.