Remboursement vs. Annulation d’une transaction : Explication des principales différences

Un client envoie un courriel pour annuler une commande. Un autre appelle car il a reçu le mauvais article il y a trois semaines. Tous deux souhaitent être remboursés. Or, d'un point de vue commercial, il s'agit de situations totalement différentes qui requièrent des réponses distinctes. La différence entre un remboursement et une annulation n'est pas qu'une question de terminologie. Elle détermine la rapidité avec laquelle le client est remboursé, les éventuels frais à votre charge et qui a le contrôle sur le résultat.

Ce guide explique en détail le fonctionnement des remboursements et des annulations, la place des rétrofacturations et leurs implications pour vos opérations de paiement.

Qu'est-ce qu'un remboursement dans une transaction ?

Un remboursement permet de restituer des fonds après le règlement d'une transaction. Le règlement correspond au moment où l'argent est définitivement transféré du compte bancaire du client vers le vôtre. Une fois cette étape franchie, la transaction est terminée et obtenir un remboursement nécessite une nouvelle procédure.

Lors d'un remboursement, le prestataire de paiement crédite le compte du client sur son moyen de paiement initial. Votre compte est débité et le crédit est versé sur celui du client. Cette opération est initiée volontairement par l'entreprise et n'est imposée par aucun tiers.

Points clés concernant le processus de remboursement :

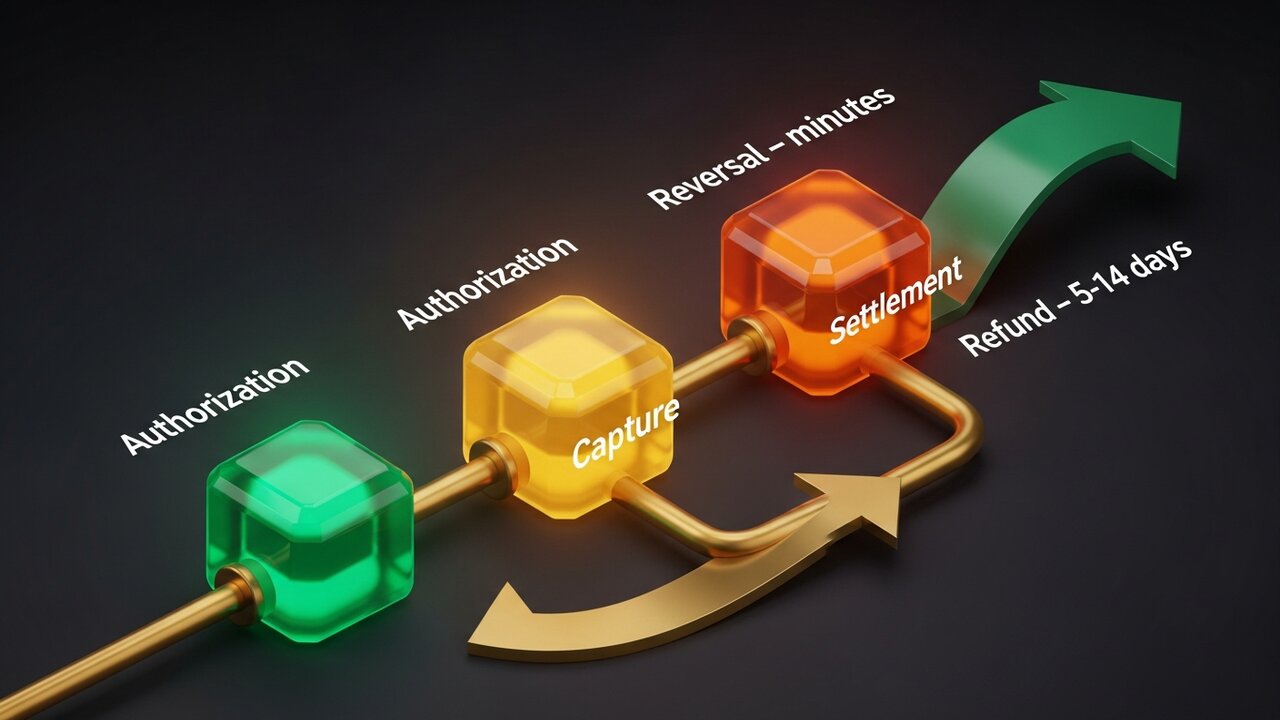

- Délai : Possible uniquement après règlement intégral, généralement J+1 ou J+2 après la transaction initiale

- Délai : 5 à 14 jours ouvrables pour que le crédit apparaisse sur le relevé du client, selon le réseau de la carte et la banque émettrice.

- Frais : Les frais d'interchange de la transaction initiale ne sont pas remboursés — le vendeur prend en charge ces frais même en cas de remboursement.

- Initié par : Le vendeur (ou son prestataire de paiement à la demande du vendeur)

- Expérience client : La facturation initiale reste visible ; un crédit de remboursement distinct apparaît ensuite.

Si un client vous contacte cinq jours après un achat concernant un produit défectueux, il s'agit d'une demande de remboursement. La transaction a été finalisée il y a plusieurs jours. Votre prestataire de paiement gère le remboursement, mais celui-ci ne sera pas instantané, et les frais d'interchange que vous avez payés pour traiter la vente restent dus.

Qu'est-ce qu'une opération de rachat ?

Une annulation annule un paiement avant son règlement définitif. Le délai entre l'autorisation d'un paiement par carte et le transfert effectif des fonds est très court ; c'est durant ce laps de temps que les annulations interviennent.

Lorsqu'un client paie par carte, la banque émettrice bloque les fonds. L'acquéreur reçoit ensuite cette autorisation et la transmet à la banque pour règlement. Une annulation interrompt ce processus avant la clôture du lot de règlement, levant le blocage sans que le transfert ne soit effectué.

On distingue trois types distincts qui relèvent de la catégorie des inversions :

- Annulation d'autorisation — initiée avant la capture de la transaction ; le blocage est annulé et les fonds du client sont immédiatement débloqués.

- Annulation — initiée après la capture mais avant la clôture du lot de règlement quotidien ; évite toujours les frais d’interchange

- Annulation ACH — annulation d’un virement ACH à l’initiative de la banque en raison d’erreurs de compte, de fonds insuffisants ou d’entrées en double

Aucun transfert d'argent n'a eu lieu. Comme aucun règlement n'a été effectué, aucun frais d'interchange n'est appliqué : la transaction disparaît comme si elle n'avait jamais existé. Le client voit le blocage disparaître de son compte, généralement en quelques heures.

Principales différences entre remboursement et annulation

Pour comprendre la différence entre un remboursement et une annulation, une comparaison côte à côte est l'approche la plus claire :

| Facteur | Remboursement | Renversement |

|---|---|---|

| Quand cela arrive | Après règlement | Avant règlement |

| Initié par | Marchand | Commerçant, acquéreur ou émetteur de carte |

| Temps de traitement | 5 à 14 jours ouvrables | Quelques minutes à 24–48 heures |

| Frais d'interchange | Le marchand absorbe | Non facturé |

| Compte client | Crédit affiché séparément | La suspension a été levée. |

| Idéal pour | Retours, litiges après livraison | Erreurs, annulations le jour même |

Si vous détectez un problème assez rapidement (le jour même, idéalement en quelques heures), l'annulation est presque toujours la meilleure solution. C'est plus rapide pour le client et moins coûteux pour vous. Passé ce délai, vous pouvez procéder à un remboursement.

Ces deux options sont plus avantageuses pour le vendeur que la troisième, c'est pourquoi la différence entre un remboursement et une transaction d'annulation est bien plus importante que la plupart des commerçants ne le pensent.

Comparaison de trois types d'annulations de paiement

Le terme « annulation de paiement » est plus large qu’on ne le pense généralement. Il recouvre trois mécanismes distincts, chacun présentant un profil de coût très différent :

- Annulation d'autorisation (avant prélèvement) — L'option la plus économique. Annule la transaction avant tout prélèvement de fonds. Sans frais d'interchange ni de rétrofacturation, résolution quasi instantanée. Fonctionne pour les erreurs détectées quelques heures après la transaction initiale.

- Remboursement (à l'initiative du vendeur après règlement) : plus coûteux. La transaction étant finalisée, des frais d'interchange s'appliquent. Le vendeur restitue volontairement les fonds. Délai plus long (5 à 14 jours ouvrables), mais contrôlé. Vous décidez du moment et de l'opportunité du remboursement.

- Contestation de paiement (litige initié par le client) — La plus dommageable. Le client s’adresse directement à sa banque plutôt qu’à vous pour contester une transaction. La banque annule alors la transaction sans votre accord, déduit le montant initial et prélève des frais de contestation, généralement de 15 $ à 100 $ par incident. Vous pouvez contester cette situation par le biais d’une procédure de représentation, mais obtenir gain de cause demande du temps et nécessite des justificatifs.

Il est important de connaître la hiérarchie des coûts pour la planification d'entreprise :

| Taper | Qui prend l'initiative | Frais | Chronologie |

|---|---|---|---|

| Annulation de l'autorisation | Commerçant / acquéreur | Aucun | Heures |

| Vide | Marchand | Minimal ou aucun | Le même jour |

| Remboursement | Marchand | coût d'interchange | 5 à 14 jours ouvrables |

| remboursement | Client (via la banque) | 15 $ à 100 $ + risque | Semaines |

Un taux de rétrofacturation supérieur à 1 % des transactions mensuelles met les comptes en danger. Les prestataires de paiement signalent les taux élevés, imposent des provisions ou clôturent les comptes. Savoir quand annuler un compte, quand rembourser et comment prévenir les rétrofacturations, c'est gérer efficacement sa trésorerie.

Exemples de remboursements et d'annulations

Prenons l'exemple d'un magasin de vêtements où un client commande une veste d'hiver. Deux semaines plus tard, celle-ci arrive avec une fermeture éclair cassée. Le client demande un remboursement. Lorsqu'il contacte le magasin, la transaction a été finalisée il y a 12 jours ; le délai de rétractation est donc dépassé. Le magasin effectue un remboursement via son prestataire de paiement. Sept à dix jours ouvrables s'écoulent avant que le client ne voie son remboursement. Les frais d'interchange de la vente initiale ne sont pas remboursés.

Prenons l'exemple d'un hôtel. L'établissement préautorise 400 $ sur la carte du client à son arrivée. La facture finale s'élève à 310 $. Quelques heures après son départ, le système de l'hôtel annule la préautorisation de 90 $ – une procédure standard. La banque du client débloque les fonds le jour même. Aucun frais, aucun document, aucune trace de cette transaction de 90 $ sur son relevé bancaire.

Un restaurant illustre parfaitement le cas d'une transaction annulée. Un serveur enregistre un repas de 85 $ et le facture par erreur deux fois. Le doublon apparaît dans le terminal avant la clôture du traitement des transactions. Un responsable annule le doublon. Le client ne le voit jamais ; le restaurant ne paie rien de plus car la transaction n'a jamais été validée.

Les procédures de rétrofacturation sont différentes. Un client achète un logiciel, le télécharge, puis, trois semaines plus tard, contacte sa banque pour signaler qu'il ne reconnaît pas la transaction. La banque lance alors une procédure de remboursement sans même contacter le vendeur. Une notification de rétrofacturation est créditée sur le compte du vendeur, déduction faite des 49 $ de la vente et des 35 $ de frais de litige. Pour obtenir le remboursement, il faut constituer un dossier de preuves : le reçu, les journaux de téléchargement, l'adresse IP et les enregistrements d'accès horodatés. Ce dossier doit parvenir au vendeur avant la date limite fixée par le réseau de la carte.

Les trois premiers scénarios permettent tous d'obtenir un coût nul. Le quatrième, non.

Comment les remboursements et les annulations affectent la trésorerie des commerçants

L'impact financier des remboursements et des annulations ne se limite pas à des cas isolés. À grande échelle, les tendances observées révèlent une tout autre réalité.

Les annulations et les invalidations d'autorisation n'ont aucun impact sur la trésorerie. Les fonds n'ayant jamais été débloqués, il n'y a rien à récupérer. En termes comptables, ces transactions disparaissent purement et simplement.

Les remboursements impactent directement la trésorerie. L'argent était sur votre compte ; il ne l'est plus. Lorsque les taux de remboursement dépassent 2 à 3 %, les prestataires de services de paiement commencent à s'inquiéter. Des taux élevés déclenchent des signaux d'alerte : le prestataire peut retenir un pourcentage de chaque transaction (généralement 5 à 10 %) pendant une période glissante de 90 à 180 jours à titre de réserve financière.

Les rétrofacturations aggravent les pertes de manière différente. Chacune d'elles déduit le montant de la transaction et y ajoute des frais. Une entreprise affichant un taux de rétrofacturation de 1,5 % sur un chiffre d'affaires mensuel de 50 000 $ paie plus de 750 $ de frais par mois, sans compter le manque à gagner.

Mesures permettant de réduire l'exposition au fil du temps :

- Surveillez le délai entre l'autorisation et le règlement et corrigez les erreurs avant la fermeture de la fenêtre de règlement.

- Élaborez des politiques de retour claires : les clients qui savent comment demander un remboursement ont rarement tendance à enfreindre la loi.

- Utilisez AVS et 3D Secure pour bloquer les transactions frauduleuses avant qu'elles ne donnent lieu à des rétrofacturations.

- Suivez séparément les taux de remboursement et d'annulation dans le tableau de bord de votre processeur ; ils indiquent des problèmes différents.

- Pour les biens numériques, préparez des preuves en cas de contestation de paiement.

Paiements en cryptomonnaie et problème d'inversion

Les réseaux de cartes bancaires reposent sur le principe que les transactions effectuées peuvent être annulées – par la banque, par une mesure réglementaire ou en cas de fraude. Les cryptomonnaies fonctionnent selon le principe inverse : les transactions confirmées sont définitives.

Une fois qu'un paiement en Bitcoin, Ethereum ou stablecoin est confirmé sur la blockchain, il est irréversible. Aucune période d'autorisation ne permet l'annulation, et il n'y a pas d'émetteur de carte auprès duquel contester. Le mécanisme de rétrofacturation, qui coûte chaque année des milliards aux entreprises acceptant les cartes, n'a tout simplement pas d'équivalent dans le monde des cryptomonnaies.

Cela modifie concrètement le paysage des remboursements et des annulations pour les vendeurs :

- Pas de rétrofacturation — la fraude amicale (déclaration mensongère de non-réception) est impossible sans un réseau de cartes auprès duquel déposer une contestation.

- Aucun remboursement non autorisé — seul le vendeur peut renvoyer des fonds, et uniquement en effectuant une nouvelle transaction sortante.

- Les remboursements sont effectués manuellement : un remboursement en cryptomonnaie consiste à renvoyer le montant équivalent à l’adresse du portefeuille du client ; aucun système n’automatise cette opération.

- Les litiges sont traités directement , sans intermédiaire de réseau de cartes ; les vendeurs définissent leurs propres politiques et gèrent eux-mêmes les désaccords avec les clients.

- Le règlement est instantané — aucun délai de J+1/J+2 ; les fonds confirmés sont immédiatement crédités sur votre portefeuille.

Pour les entreprises confrontées à des frais de rétrofacturation et à des litiges liés à la fraude, l'ajout des cryptomonnaies comme option de paiement présente un réel avantage financier. Plisio vous permet d'accepter Bitcoin, Ethereum, USDT, USDC et plus de 20 autres actifs au moment du paiement, sans risque de rétrofacturation et avec des frais de transaction à partir de 0,5 %.

Conclusion

La différence entre un remboursement et une annulation réside essentiellement dans le moment où ils interviennent. Les annulations sont effectuées avant le règlement : rapides, économiques et maîtrisées. Les remboursements sont effectués après : plus lents, plus coûteux, mais toujours maîtrisés. Les rétrofacturations sont une procédure forcée qui vous prive de tout contrôle et représente le coût le plus élevé.

Pour toute entreprise traitant des paiements par carte, détecter les erreurs suffisamment tôt pour annuler les paiements plutôt que de procéder à un remboursement permet de réaliser d'importantes économies. La maîtrise des taux de remboursement contribue à maintenir de bonnes relations avec votre prestataire de paiement. Enfin, structurer votre système de paiement afin de limiter les risques de rétrofacturation – que ce soit par des contrôles antifraude plus efficaces ou par l'ajout de cryptomonnaies lorsque les annulations sont impossibles – protège directement vos marges.

L'objectif n'est pas de ne jamais avoir de retours sur investissement, mais d'acheminer chacun d'eux par le chemin le moins coûteux.