Rimborso vs. annullamento della transazione: spiegate le principali differenze.

Un cliente invia un'email dicendo di voler annullare un ordine. Un altro telefona perché ha ricevuto l'articolo sbagliato tre settimane fa. Entrambi vogliono indietro i loro soldi, ma da un punto di vista commerciale, si tratta di situazioni completamente diverse che richiedono risposte completamente diverse. La differenza tra rimborso e annullamento non è solo una questione di terminologia. Determina la velocità con cui il cliente riceve i suoi soldi, se si devono pagare delle commissioni e chi effettivamente controlla l'esito.

Questa guida illustra il funzionamento dei rimborsi e delle transazioni di storno, il ruolo dei chargeback e le implicazioni di ciascuno di essi per le operazioni di pagamento.

Che cos'è un rimborso in una transazione?

Un rimborso restituisce i fondi dopo che una transazione è già stata completata. La liquidazione è il momento in cui il denaro viene trasferito definitivamente dal conto bancario del cliente al tuo. Una volta completata questa fase, la transazione è conclusa e per ottenere il rimborso è necessario avviare una nuova procedura separata.

Quando emetti un rimborso, il sistema di elaborazione dei pagamenti accredita l'importo sul metodo di pagamento originale del cliente. Il tuo conto viene addebitato e il conto del cliente riceve il credito. Nessun terzo impone questa procedura: l'azienda la avvia volontariamente.

Informazioni chiave sulla procedura di rimborso:

- Tempistiche: Possibile solo dopo il saldo completo, solitamente T+1 o T+2 dopo la transazione originale.

- Tempi di elaborazione: da 5 a 14 giorni lavorativi affinché l'accredito compaia sull'estratto conto del cliente, a seconda del circuito della carta e della banca emittente.

- Commissioni: Le commissioni di interscambio della transazione originale non vengono rimborsate: il venditore si fa carico di tale costo anche in caso di rimborso.

- Avviato da: Il venditore (o il suo gestore dei pagamenti su richiesta del venditore)

- Esperienza del cliente: l'addebito originale rimane visibile; successivamente viene visualizzato un credito di rimborso separato.

Se un cliente ti contatta cinque giorni dopo un acquisto per un prodotto difettoso, si tratta di una situazione in cui è previsto un rimborso. La transazione è stata conclusa giorni prima. Il tuo sistema di elaborazione dei pagamenti si occupa dell'accredito, ma non sarà immediato, e la commissione di interscambio che hai pagato per elaborare la vendita rimane comunque dovuta.

Che cos'è una transazione di annullamento?

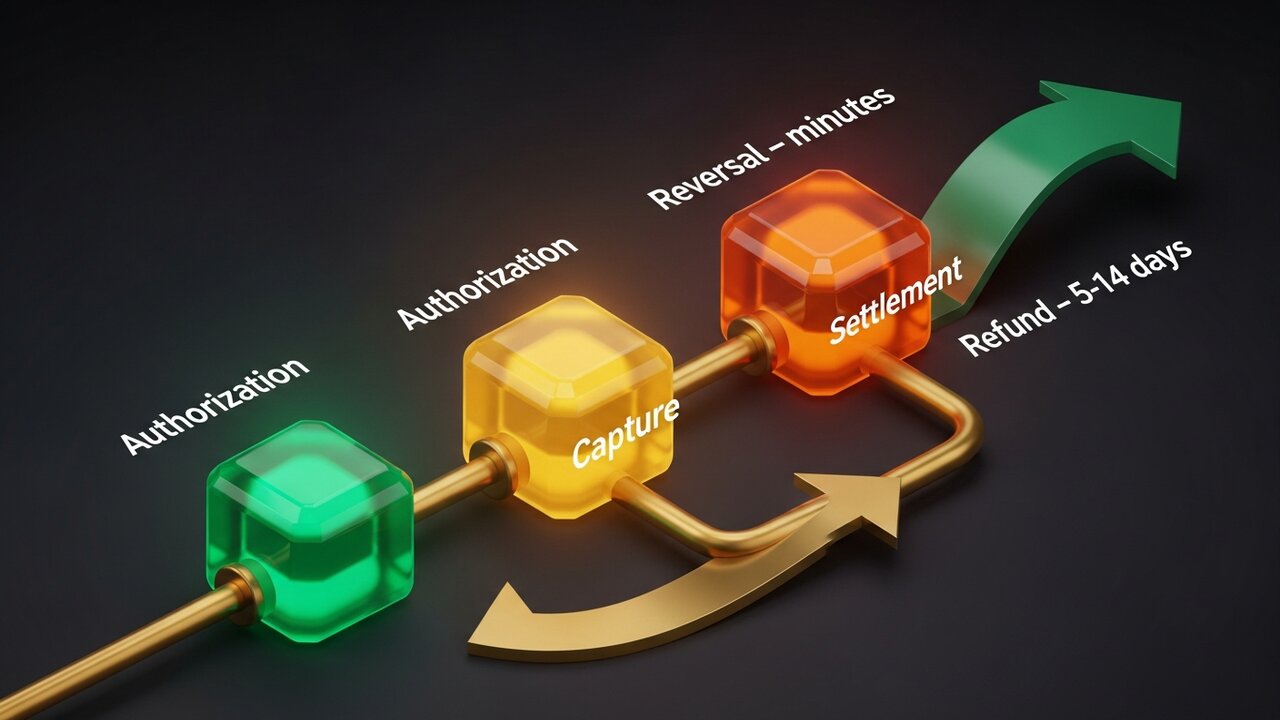

Una transazione di storno annulla un pagamento prima che venga completamente elaborato. C'è un breve intervallo di tempo tra l'autorizzazione di un pagamento con carta e il trasferimento effettivo dei fondi, ed è proprio in questo intervallo che avvengono gli storni.

Quando un cliente paga con carta, la banca emittente blocca temporaneamente i fondi. L'acquirente acquisisce quindi tale autorizzazione e la invia alla banca per il regolamento. Un'operazione di storno intercetta questo processo prima della chiusura del lotto di regolamento, sbloccando i fondi senza mai completare il trasferimento.

Sotto l'ombrello dell'inversione rientrano tre tipologie distinte:

- Annullamento dell'autorizzazione : avviato prima che la transazione venga acquisita; il blocco viene annullato e i fondi del cliente vengono sbloccati immediatamente.

- Annullamento : avviato dopo l'acquisizione ma prima della chiusura del batch di regolamento giornaliero; evita comunque le commissioni di interscambio.

- Annullamento ACH : una cancellazione di un bonifico ACH avviata dalla banca a causa di errori di conto, fondi insufficienti o voci duplicate.

In realtà non è stato effettuato alcun trasferimento di denaro. Poiché il regolamento non è mai avvenuto, non viene applicata alcuna commissione di interscambio: la transazione scompare come se non fosse mai avvenuta dal punto di vista finanziario. Il cliente vede il blocco rimosso dal proprio conto, di solito entro poche ore.

Differenze principali tra rimborso e annullamento

Per comprendere la differenza tra rimborso e storno, un confronto affiancato è l'approccio più chiaro:

| Fattore | Rimborso | Inversione |

|---|---|---|

| Quando accade | Dopo l'accordo | Prima della liquidazione |

| Iniziato da | Mercante | Commerciante, acquirente o emittente della carta |

| Tempo di elaborazione | 5-14 giorni lavorativi | Da pochi minuti a 24-48 ore |

| Tariffe di interscambio | Il commerciante assorbe | Non addebitato |

| Account cliente | Crediti pubblicati separatamente | Hold rilasciato |

| Ideale per | Resi, controversie post-consegna | Errori, cancellazioni in giornata |

Se si individua un problema abbastanza rapidamente, idealmente entro poche ore o addirittura lo stesso giorno, l'annullamento dell'ordine è quasi sempre l'opzione migliore. È più veloce per il cliente e più economico per voi. Una volta scaduto questo lasso di tempo, si passa alla procedura di rimborso.

Entrambe le opzioni sono più vantaggiose per il venditore rispetto alla terza, ed è per questo che la differenza tra un rimborso e un'operazione di annullamento è molto più importante di quanto la maggior parte dei proprietari di negozi si renda conto.

Confronto tra tre tipologie di storno di pagamento

Il termine "storno di pagamento" è più ampio di quanto la maggior parte delle persone immagini. Comprende tre meccanismi distinti, ognuno con un profilo di costo molto diverso:

- Annullamento dell'autorizzazione (annullamento prima dell'acquisizione) — L'opzione più economica. Annulla la transazione prima che vengano acquisiti i fondi. Nessuna commissione di interscambio, nessuna commissione di chargeback, risoluzione quasi istantanea. Funziona per errori rilevati entro poche ore dalla transazione originale.

- Rimborso (su iniziativa del venditore dopo la liquidazione) — Più costoso. La transazione è stata completata, quindi si applicano le commissioni interbancarie. Il venditore restituisce volontariamente i fondi. Lento — 5-14 giorni lavorativi — ma controllato. Sei tu a decidere quando e se emetterlo.

- Storno di addebito (contestazione avviata dal cliente) — Il più dannoso. Il cliente si rivolge all'emittente della propria carta anziché a voi per contestare un addebito. La banca annulla la transazione senza il vostro consenso, detrae l'importo originale e addebita una commissione di contestazione, in genere da 15 a 100 dollari per caso. Potete contestarlo attraverso una procedura di rappresentanza, ma vincere richiede tempo e documentazione.

La gerarchia dei costi è un'informazione utile per la pianificazione aziendale:

| Tipo | Chi inizia? | Tassa | cronologia |

|---|---|---|---|

| Annullamento dell'autorizzazione | Commerciante/acquirente | Nessuno | Ore |

| Vuoto | Mercante | Minimo o nullo | Lo stesso giorno |

| Rimborso | Mercante | costo di interscambio | 5-14 giorni lavorativi |

| Riaddebito | Cliente (tramite banca) | $15–$100 + rischio | Settimane |

Gli storni di addebito superiori all'1% delle transazioni mensili mettono a rischio i conti. I gestori dei pagamenti segnalano le tariffe elevate, impongono riserve a rotazione o chiudono definitivamente i conti. Sapere quando annullare, quando rimborsare e come prevenire gli storni di addebito è fondamentale per una corretta gestione del flusso di cassa.

Esempi di rimborsi e transazioni di storno

Prendiamo ad esempio un negozio di abbigliamento dove un cliente ordina una giacca invernale. Due settimane dopo, la giacca arriva con la cerniera rotta. Il cliente chiede il reso. Quando finalmente si mette in contatto con il negozio, la transazione è stata completata 12 giorni prima: non c'è più tempo per annullare l'ordine. Il negozio elabora il rimborso tramite il proprio sistema di pagamento. Trascorrono dai sette ai dieci giorni lavorativi prima che il cliente veda l'accredito. Le commissioni di cambio relative alla vendita originale non vengono rimborsate.

Confrontiamo questa situazione con quella di un hotel. La struttura pre-autorizza 400 dollari sulla carta di credito di un ospite al momento del check-in. Il conto finale ammonta a 310 dollari. Poche ore dopo il check-out, il sistema dell'hotel sblocca i 90 dollari di eccedenza, una normale procedura di annullamento dell'autorizzazione. La banca dell'ospite sblocca i fondi lo stesso giorno. Nessuna commissione, nessuna documentazione, nessuna traccia di un addebito di 90 dollari sull'estratto conto dell'ospite.

Un altro esempio lampante di annullamento di una transazione riguarda un ristorante. Un cameriere addebita per errore una cena da 85 dollari, ma lo invia due volte. Il duplicato compare nel terminale prima della chiusura del lotto di cassa serale. Un responsabile annulla il duplicato. Il cliente non lo vede mai e il ristorante non paga nulla in più perché la transazione non è mai stata elaborata correttamente.

Le procedure di chargeback sono diverse. Un cliente acquista un software, lo scarica e tre settimane dopo chiama l'emittente della sua carta di credito affermando di non riconoscere la transazione. La banca avvia una procedura di storno senza contattare il venditore. Una notifica di chargeback arriva sul conto del venditore, ma senza i 49 dollari della vendita e una commissione di contestazione di 35 dollari. Per recuperare il denaro è necessario raccogliere tutte le prove: la ricevuta, i registri dei download, l'indirizzo IP e i dati di accesso con data e ora. E tutto questo deve arrivare prima della scadenza fissata dal circuito di pagamento.

I primi tre scenari prevedono tutti un percorso verso un costo pari a zero. Il quarto no.

In che modo rimborsi e storni influiscono sul flusso di cassa dei commercianti

L'impatto finanziario dei rimborsi e delle transazioni di storno non riguarda episodi isolati. Su larga scala, i modelli raccontano una storia diversa.

Le revoche e gli annullamenti delle autorizzazioni non intaccano il flusso di cassa. I fondi non sono mai stati accreditati, quindi non c'è nulla da recuperare. In termini contabili, queste transazioni scompaiono senza lasciare traccia.

I rimborsi incidono direttamente sul flusso di cassa. Il denaro era sul tuo conto, ora non c'è più. Quando i tassi di rimborso superano il 2-3%, i gestori dei pagamenti iniziano a prestare attenzione. Tassi elevati attivano segnali di rischio: il gestore dei pagamenti può trattenere una percentuale di ogni transazione (in genere il 5-10%) per un periodo di 90-180 giorni a titolo di riserva finanziaria.

I chargeback aggravano il danno in modi diversi. Ognuno di essi detrae l'importo della transazione e aggiunge una commissione. Un'azienda con un tasso di chargeback dell'1,5% su un fatturato mensile di 50.000 dollari paga oltre 750 dollari di commissioni al mese, prima ancora di considerare il mancato guadagno.

Misure che riducono l'esposizione nel tempo:

- Monitora le tempistiche tra l'autorizzazione e il regolamento e intervieni in caso di errori prima della chiusura della finestra di regolamento.

- Definisci politiche di reso chiare: i clienti che sanno come richiedere un rimborso raramente arrivano a contestare l'addebito.

- Utilizza AVS e 3D Secure per bloccare le transazioni fraudolente prima che si trasformino in storni di pagamento.

- Nel pannello di controllo del tuo sistema di elaborazione dei pagamenti, monitora separatamente i tassi di rimborso e di storno; indicano problemi diversi.

- Per i beni digitali, tieni pronti i pacchetti di prove nel caso in cui arrivi un chargeback

Pagamenti in criptovalute e il problema dell'inversione

I circuiti delle carte di credito si basano sul presupposto che le transazioni completate possano essere annullate, dalla banca, da un intervento normativo o tramite frode. Le criptovalute funzionano secondo il principio opposto: le transazioni confermate sono definitive.

Una volta che un pagamento in Bitcoin, Ethereum o stablecoin viene confermato sulla blockchain, nessuna parte può annullarlo. Non esiste una finestra di autorizzazione per la cancellazione. Non c'è un emittente di carte a cui presentare un reclamo. Il meccanismo di chargeback, che costa alle aziende che accettano carte miliardi ogni anno, semplicemente non ha un equivalente nel mondo delle criptovalute.

Ciò modifica in modo concreto il panorama dei rimborsi e degli storni per i venditori:

- Nessun chargeback : la frode amichevole (dichiarare falsamente di non aver ricevuto la ricevuta) non funziona senza un circuito di carte di credito a cui presentare la contestazione

- Non sono ammessi storni non autorizzati : solo il venditore può restituire i fondi, e solo inviando una nuova transazione in uscita.

- I rimborsi sono manuali : un rimborso in criptovalute significa inviare l'importo equivalente all'indirizzo del portafoglio del cliente; nessun processore automatizza questo processo.

- Le controversie vengono gestite direttamente : senza l'intermediazione di un circuito di carte di credito, i venditori definiscono le proprie politiche e gestiscono autonomamente i disaccordi con i clienti.

- Il regolamento è istantaneo , senza ritardi T+1/T+2; i fondi confermati arrivano immediatamente nel tuo portafoglio.

Per le aziende che devono affrontare commissioni di storno e contestazioni per frode, aggiungere le criptovalute come opzione di pagamento rappresenta un reale vantaggio finanziario. Plisio ti permette di accettare Bitcoin, Ethereum, USDT, USDC e oltre 20 altri asset al momento del pagamento, senza rischi di storno e con commissioni di transazione a partire dallo 0,5%.

Conclusione

La differenza tra un rimborso e un'operazione di storno risiede fondamentalmente nella tempistica. Gli storni avvengono prima del regolamento: sono veloci, economici e controllati. I rimborsi avvengono dopo: sono più lenti, più costosi, ma comunque controllati. I chargeback sono una versione forzata che elimina completamente il controllo da parte dell'utente e risulta la più costosa.

Per qualsiasi azienda che elabora pagamenti con carta, individuare gli errori in tempo utile per annullare la transazione anziché effettuare un rimborso significa risparmiare denaro reale. Gestire i tassi di rimborso mantiene un rapporto sano con il fornitore di servizi di pagamento. Inoltre, strutturare la propria infrastruttura di pagamento in modo da limitare l'esposizione ai chargeback, sia attraverso migliori controlli antifrode sia integrando le criptovalute laddove gli storni non siano possibili, protegge direttamente i margini di profitto.

L'obiettivo non è non avere mai rendimenti. È instradare ciascuno di essi attraverso il percorso che costa meno.