退款交易与撤销交易:主要区别详解

一位顾客发邮件说要取消订单。另一位顾客打电话来说三周前收到了错误的商品。两人都想要退款——但从商业角度来看,这两种情况截然不同,需要截然不同的应对措施。退款和撤销交易的区别不仅仅在于术语。它决定了顾客收到款项的速度、你是否需要支付手续费,以及最终由谁来掌控结果。

本指南详细介绍了退款和撤销交易的工作原理、拒付机制的作用,以及每种机制对您的支付操作的意义。

交易中的退款是什么?

退款是指在交易结算完成后退回资金。结算是指资金最终从客户的银行账户转入您的账户。一旦结算完成,交易即告完成,退款需要启动一个新的独立流程。

当您发起退款时,支付处理商会将款项退回至客户的原支付账户。您的账户会被扣款;客户的账户则会收到退款。此过程并非由任何第三方强制执行,而是商家自愿发起的。

退款流程的关键信息:

- 时间:仅在全额结算后方可进行,通常在原始交易后的 T+1 或 T+2 天。

- 速度:根据发卡机构和发卡银行的不同,贷项通常会在 5 至 14 个工作日内显示在客户的账单上。

- 费用:原始交易中的交换费不予退还——即使退款,卖家也需承担这部分费用。

- 发起方:卖家(或应卖家要求由其支付处理商发起)

- 客户体验:原始费用仍然可见;退款金额随后会单独显示。

如果顾客在购买产品五天后联系您反映产品存在缺陷,则属于退款情况。交易已于数日前完成。您的支付处理商会处理退款,但退款不会立即到账,而且您为处理这笔交易支付的手续费仍然需要支付。

什么是反向交易?

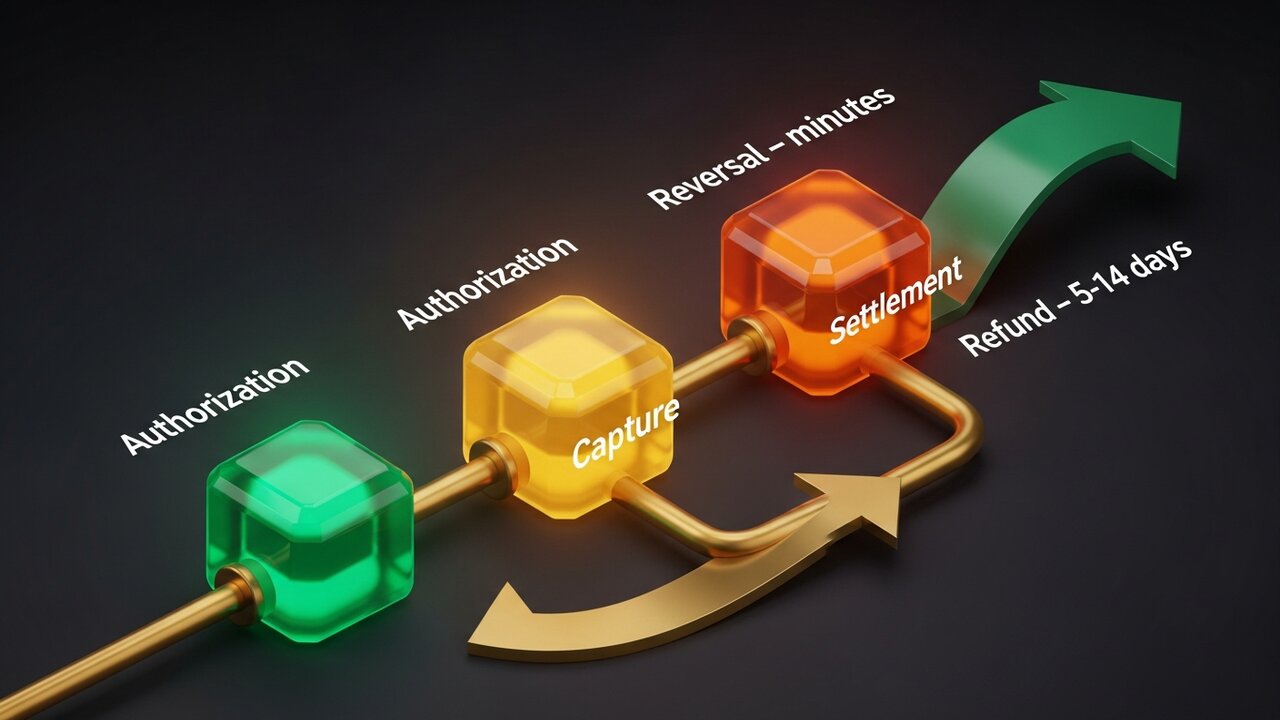

撤销交易是指在付款完全结算前取消付款。从信用卡付款获得授权到资金实际转移之间存在一个短暂的时间窗口,撤销交易就发生在这个窗口期内。

当客户使用银行卡付款时,发卡行会冻结其资金。收单行随后获取该授权并将其发送给银行进行结算。撤销操作会在结算批次关闭前拦截此过程,解除冻结,但不会完成转账。

反转类型大致可分为三种:

- 授权撤销——在交易完成前发起;冻结将被解除,客户资金将立即释放。

- 无效交易——在交易捕获后但在每日结算批次关闭前发起;仍可避免交易手续费。

- ACH 撤销——指银行因账户错误、资金不足或重复录入而主动取消 ACH 转账。

实际上并没有资金转移。由于结算从未发生,因此不会产生交易手续费——从财务角度来看,这笔交易就像从未发生过一样消失了。客户通常会在几个小时内看到账户中的冻结款项解除。

退款和撤销的主要区别

要理解退款和撤销交易之间的区别,并排比较是最清晰的方法:

| 因素 | 退款 | 逆转 |

|---|---|---|

| 当这种情况发生时 | 结算后 | 结算前 |

| 由……发起 | 商人 | 商户、收单机构或发卡机构 |

| 处理时间 | 5-14个工作日 | 几分钟到 24-48 小时 |

| 交换费 | 商家吸收 | 未收费 |

| 客户账户 | 信用额度单独列示。 | 已释放 |

| 最适合用于 | 退货、收货后纠纷 | 错误、当日取消 |

如果你能及时发现问题——最好是当天,几个小时内——那么撤销订单几乎总是更好的选择。这对客户来说更快,对你来说也更省钱。一旦过了撤销订单的时限,你就只能选择退款了。

与第三种选择相比,这两种选择对卖家更友好,因此退款和撤销交易之间的区别远比大多数店主意识到的要重要得多。

三种支付撤销类型的比较

“支付逆转”一词的含义比大多数人想象的要广泛。它涵盖三种不同的机制,每种机制的成本构成都截然不同:

- 授权撤销(扣款前撤销) ——最经济的选择。在资金被扣款前取消交易。无手续费,无拒付手续费,近乎即时解决。适用于原始交易发生后数小时内发现的错误。

- 退款(卖方发起的结算后退款) ——费用较高。交易已完成,因此会产生交易手续费。卖方自愿退还款项。处理时间较长——5-14个工作日——但可控。您可以决定何时以及是否发起退款。

- 拒付(客户发起的争议) ——最具破坏性。客户会直接联系发卡行而非您来提出争议。银行会在未经您同意的情况下撤销交易,扣除原金额,并收取争议处理费,通常每次拒付金额为 15 至 100 美元。您可以通过申诉流程来争取权益,但胜诉需要时间和大量证据。

成本层级对于商业计划来说非常重要:

| 类型 | 谁发起? | 费用 | 时间线 |

|---|---|---|---|

| 授权撤销 | 商户/收单机构 | 没有任何 | 小时 |

| 空白 | 商人 | 极少或无 | 当天 |

| 退款 | 商人 | 互换成本 | 5-14个工作日 |

| 退款 | 客户(通过银行) | 15-100美元 + 风险 | 周 |

每月交易额超过 1% 的拒付率会使账户面临风险。支付处理机构会标记高拒付率,设置滚动储备金,甚至直接终止账户。了解何时取消交易、何时退款以及如何预防拒付,才是真正的现金流管理。

退款和撤销交易示例

假设一家服装店,一位顾客订购了一件冬装外套。两周后,外套到货,但拉链坏了。顾客要求退货。然而,当顾客联系店里时,交易已经完成12天了——过了退款期限。商店通过支付处理商处理退款。顾客需要等待7到10个工作日才能收到退款。而最初交易产生的手续费是不会退还的。

相比之下,酒店的情况则截然不同。酒店在客人办理入住时预授权了400美元,最终账单为310美元。退房后几个小时内,酒店系统会解除90美元的预授权——这是标准的授权撤销。客人的银行当天也会将这笔款项解冻。无需支付任何费用,无需任何文件,客人的账单上也不会留下90美元的记录。

餐厅是另一个典型的交易无效案例。服务员收取了一笔 85 美元的晚餐费用,却不小心提交了两次。重复的记录在当晚结算批次关闭前出现在终端屏幕上。经理撤销了重复的记录。顾客不会注意到这笔重复交易;餐厅也无需支付任何额外费用,因为这笔交易最终没有被清算。

拒付的情况有所不同。客户购买软件并下载后,三周后致电发卡行,声称无法识别这笔交易。银行会在未联系卖家的情况下启动撤销流程。卖家的账户会收到拒付通知——但不仅损失了49美元的销售款,还要额外支付35美元的争议处理费。想要追回这笔钱,就必须收集证据:收据、下载日志、IP地址、带时间戳的访问记录等等。而且,这些证据必须在发卡机构规定的截止日期前提交。

前三种方案都有实现零成本的途径,而第四种方案则没有。

退款和撤销如何影响商家的现金流

退款和撤销交易的财务影响并非孤立事件所致。大规模的案例表明,其模式截然不同。

授权撤销和作废不会影响现金流。资金从未结算,因此无需追回任何款项。从会计角度来看,这些交易就此彻底消失。

退款会直接影响现金流。钱原本在你的账户里,现在却不在了。当退款率超过 2%–3% 时,支付处理商就会开始关注。高退款率会触发风险信号——处理商可能会在每笔交易中预留一定比例(通常为 5%–10%)作为财务缓冲,期限为 90–180 天。

拒付造成的损失因多种因素而异。每次拒付都会扣除交易金额并加收手续费。一家月收入 5 万美元、拒付率 1.5% 的企业,每月仅手续费就超过 750 美元,这还不包括实际的收入损失。

逐步减少暴露的措施:

- 密切关注授权到结算的时间,并在结算窗口关闭前处理错误。

- 制定清晰的退货政策——知道如何申请退款的顾客很少会升级为纠纷。

- 使用AVS和3D Secure来阻止欺诈交易,防止其演变成拒付。

- 在您的处理器控制面板中分别跟踪退款率和撤销率;它们反映的是不同的问题。

- 对于数字商品,请准备好证据包,以防收到拒付通知。

加密货币支付与逆转问题

银行卡网络的运作基于这样的假设:已完成的交易可以被撤销——无论是银行撤销、监管机构撤销,还是欺诈行为导致的撤销。而加密货币的运作前提则恰恰相反:已确认的交易是最终的。

一旦比特币、以太坊或稳定币支付在区块链上得到确认,任何一方都无法撤销。没有授权窗口可以取消交易,也没有发卡机构可以提出争议。每年给信用卡收单机构造成数十亿美元损失的拒付机制在加密货币领域根本不存在。

这从根本上改变了卖家的退款和撤销流程:

- 没有拒付机制——如果没有卡组织受理争议,友好欺诈(谎称未收到货)就无法得逞。

- 未经授权不得撤销——只有卖方才能退款,且只能通过发送新的出站交易进行退款。

- 退款是人工操作——加密货币退款是指将等值金额发送回客户的钱包地址;没有任何支付处理商会自动执行此操作。

- 纠纷直接处理——无需通过卡组织等中介机构,商家自行制定政策并处理与顾客之间的争议。

- 结算即时到账——无需 T+1/T+2 延迟;确认款项立即到达您的钱包。

对于面临拒付手续费和欺诈纠纷的企业而言,添加加密货币作为支付选项具有实实在在的经济意义。Plisio支持在结账时接受比特币、以太坊、USDT、USDC 以及其他 20 多种加密货币——无需承担拒付风险,交易手续费低至 0.5%。

结论

退款和撤销交易的根本区别在于时机。撤销交易在结算前进行——快速、成本低、可控。退款在结算后进行——速度较慢、成本较高,但仍然可以控制。拒付是一种强制性的撤销交易,它完全剥夺了您的控制权,并且成本最高。

对于任何处理信用卡支付的企业来说,及早发现错误并取消交易而非退款可以节省实实在在的成本。控制退款率有助于维护与支付处理商的良好关系。此外,优化支付体系结构以降低拒付风险——无论是通过更完善的欺诈控制,还是在无法撤销交易的情况下添加加密货币——都能直接保障您的利润。

目标并非完全不产生回报,而是让每一笔回报都走成本最低的路径。