عملية استرداد الأموال مقابل عملية إلغاء المعاملة: شرح الاختلافات الرئيسية

يرسل أحد العملاء بريدًا إلكترونيًا يطلب فيه إلغاء طلبه. ويتصل آخر لأنه استلم منتجًا خاطئًا قبل ثلاثة أسابيع. كلاهما يريد استرداد أمواله، ولكن من منظور تجاري، هاتان حالتان مختلفتان تمامًا تتطلبان استجابات مختلفة تمامًا. الفرق بين استرداد الأموال وإلغاء العملية ليس مجرد اختلاف في المصطلحات، بل يحدد سرعة استرداد العميل لأمواله، وما إذا كنت ستدفع رسومًا، ومن يتحكم فعليًا في النتيجة.

يشرح هذا الدليل بالتفصيل كيفية عمل عمليات استرداد الأموال وإلغاء المعاملات، وأين تندرج عمليات رد المبالغ المدفوعة، وماذا يعني كل منها لعمليات الدفع الخاصة بك.

ما هو رد الأموال في المعاملة؟

يُعيد رد الأموال الأموال بعد إتمام عملية الدفع. وتُعرف عملية الدفع بأنها المرحلة التي يتم فيها تحويل الأموال نهائيًا من حساب العميل إلى حسابك البنكي. بمجرد إتمام ذلك، تُعتبر العملية منتهية، ويتطلب استرداد الأموال بدء عملية جديدة منفصلة.

عند إصدارك لاسترداد المبلغ، يقوم معالج الدفع بإعادة المبلغ إلى طريقة الدفع الأصلية للعميل. يتم خصم المبلغ من حسابك، بينما يُضاف إلى حساب العميل. لا يُجبرك أي طرف ثالث على ذلك، بل تقوم الشركة بذلك طواعيةً.

أهم المعلومات حول عملية استرداد الأموال:

- التوقيت: لا يمكن ذلك إلا بعد التسوية الكاملة، عادةً بعد يوم أو يومين من تاريخ المعاملة الأصلية.

- سرعة المعالجة: من 5 إلى 14 يوم عمل حتى يظهر الرصيد في كشف حساب العميل، وذلك حسب شبكة البطاقة والبنك المُصدر.

- الرسوم: لا يتم استرداد رسوم التبادل من المعاملة الأصلية - يتحمل البائع هذه التكلفة حتى عند إصدار رد الأموال

- تم البدء من قبل: البائع (أو معالج الدفع الخاص به بناءً على طلب البائع)

- تجربة العميل: يبقى المبلغ الأصلي ظاهراً؛ ويظهر رصيد استرداد منفصل بعد ذلك.

إذا تواصل معك أحد العملاء بعد خمسة أيام من الشراء بشأن منتج معيب، فهذه حالة تستدعي استرداد المبلغ. تمت تسوية المعاملة قبل أيام. يتولى معالج الدفع الخاص بك عملية تحويل الرصيد، ولكنها لن تتم فورًا، وتبقى رسوم التبادل التي دفعتها لمعالجة عملية البيع مدفوعة بغض النظر عن ذلك.

ما هي عملية الإلغاء؟

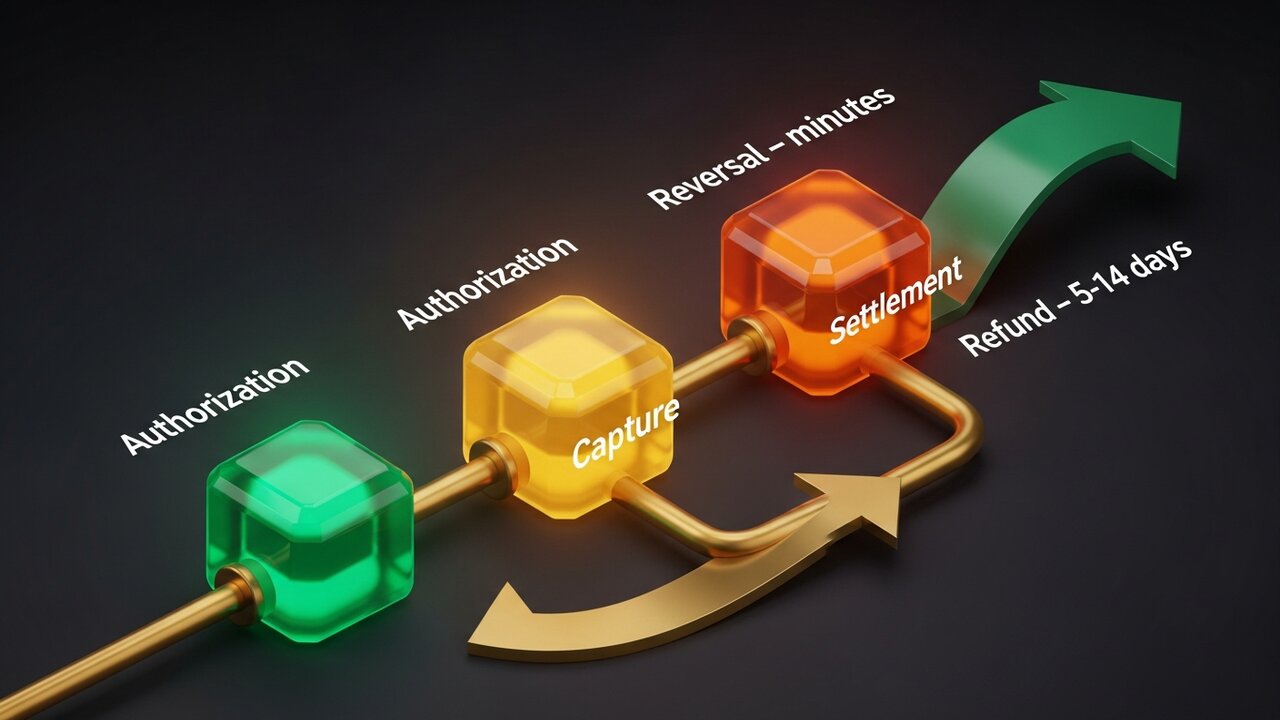

تُلغي عملية الإلغاء عملية الدفع قبل إتمامها بالكامل. هناك فترة زمنية قصيرة بين لحظة الموافقة على عملية الدفع بالبطاقة ولحظة تحويل الأموال فعلياً، وهذه الفترة هي التي تحدث فيها عمليات الإلغاء.

عندما يدفع العميل ببطاقة، يقوم البنك المُصدر بحجز مبلغ من أمواله. ثم يقوم البنك المُستحوذ بتسجيل هذا التفويض وإرساله إلى البنك للتسوية. يُوقف نظام عكس العملية هذه قبل إغلاق دفعة التسوية، مما يؤدي إلى رفع الحجز دون إتمام التحويل.

تندرج ثلاثة أنواع متميزة تحت مظلة الانعكاس:

- إلغاء التفويض - يتم البدء به قبل إتمام المعاملة؛ يتم إلغاء الحجز ويتم تحرير أموال العميل على الفور

- لاغٍ - يتم البدء به بعد الاستحواذ ولكن قبل إغلاق دفعة التسوية اليومية؛ ومع ذلك لا يزال يتجنب رسوم التبادل

- إلغاء التحويل الإلكتروني (ACH) - إلغاء عملية تحويل إلكتروني (ACH) من قبل البنك بسبب أخطاء في الحساب، أو عدم كفاية الرصيد، أو إدخالات مكررة

لم يتم تحويل أي أموال فعلياً. ولأن التسوية لم تتم، فلا تُفرض أي رسوم تبادل - تختفي المعاملة كما لو أنها لم تحدث من الناحية المالية. ويرى العميل أن المبلغ المحجوز قد أُلغي من حسابه، عادةً في غضون ساعات.

الفروقات الرئيسية بين الاسترداد والإلغاء

لفهم الفرق بين عملية الاسترداد وعملية الإلغاء، فإن النظرة جنباً إلى جنب هي الطريقة الأوضح:

| عامل | استرداد | انعكاس |

|---|---|---|

| عندما يحدث ذلك | بعد التسوية | قبل التسوية |

| بمبادرة من | تاجر | التاجر، أو جهة الاستحواذ، أو جهة إصدار البطاقة |

| وقت المعالجة | 5-14 يوم عمل | من دقائق إلى 24-48 ساعة |

| رسوم التبادل | التاجر يمتص | لم يتم تحصيل رسوم |

| حساب العميل | تم نشر بيانات الاعتماد بشكل منفصل | تم الإفراج عنه |

| يُفضل استخدامه لـ | المرتجعات، النزاعات بعد التسليم | الأخطاء، عمليات الإلغاء في نفس اليوم |

إذا اكتشفت المشكلة بسرعة كافية - في نفس اليوم، ويفضل خلال ساعات - فإن إلغاء العملية يكون الخيار الأفضل في أغلب الأحيان. فهو أسرع للعميل وأقل تكلفة لك. بمجرد انتهاء هذه الفترة، يصبح عليك رد المبلغ المدفوع.

كلا الخيارين مفيدان للبائع مقارنة بالخيار الثالث، ولهذا السبب فإن الفرق بين عملية استرداد الأموال وعملية الإلغاء أهم بكثير مما يدركه معظم أصحاب المتاجر.

مقارنة بين ثلاثة أنواع من عمليات إلغاء الدفع

مصطلح "إلغاء الدفع" أوسع مما يتوقعه معظم الناس. فهو يشمل ثلاث آليات متميزة، لكل منها تكلفة مختلفة تماماً:

- إلغاء التفويض (إبطال العملية قبل تحصيل الأموال) - الخيار الأرخص. يلغي العملية قبل تحصيل أي أموال. لا توجد رسوم تبادل، ولا رسوم استرداد، وحل فوري تقريبًا. يعمل مع الأخطاء التي يتم اكتشافها في غضون ساعات من العملية الأصلية.

- استرداد الأموال (بمبادرة من البائع بعد إتمام المعاملة) - أكثر تكلفة. تتم المعاملة، لذا تُطبق رسوم التبادل. يقوم البائع طواعيةً بإعادة الأموال. عملية بطيئة - من 5 إلى 14 يوم عمل - ولكنها قابلة للتحكم. أنت من يقرر متى وكيف يتم إصدارها.

- الاعتراض على عملية الدفع (اعتراض يبدأه العميل) - وهو النوع الأكثر ضرراً. يلجأ العميل إلى جهة إصدار بطاقته بدلاً منك للاعتراض على عملية دفع. يقوم البنك بإلغاء العملية دون موافقتك، ويخصم المبلغ الأصلي، ويفرض رسوم اعتراض، تتراوح عادةً بين 15 و100 دولار أمريكي لكل حالة. يمكنك الطعن في ذلك من خلال إجراءات تقديم شكوى، ولكن كسب القضية يتطلب وقتاً وتوثيقاً.

من المفيد معرفة التسلسل الهرمي للتكاليف لأغراض التخطيط التجاري:

| يكتب | من يبدأ؟ | مصاريف | الجدول الزمني |

|---|---|---|---|

| إلغاء التفويض | التاجر / المستحوذ | لا أحد | ساعات |

| فارغ | تاجر | الحد الأدنى أو لا شيء | في نفس اليوم |

| استرداد | تاجر | تكلفة التبادل | 5-14 يوم عمل |

| استرداد المبلغ المدفوع | العميل (عن طريق البنك) | 15-100 دولار + المخاطرة | أسابيع |

تُعرّض عمليات رد المبالغ المدفوعة التي تتجاوز 1% من المعاملات الشهرية الحسابات للخطر. إذ تقوم جهات معالجة المدفوعات برصد الرسوم المرتفعة، وفرض احتياطيات متجددة، أو إغلاق الحسابات نهائياً. إن معرفة متى يجب الإلغاء، ومتى يجب رد المبالغ المدفوعة، وكيفية تجنب عمليات رد المبالغ المدفوعة، هي جوهر إدارة التدفق النقدي.

أمثلة على عمليات الاسترداد والإلغاء

لنفترض أن أحد الزبائن في متجر ملابس طلب سترة شتوية. بعد أسبوعين، وصلت السترة بسحاب مكسور. طلب الزبون إرجاعها. وعندما تواصل مع المتجر، كان قد تم إتمام عملية الشراء قبل 12 يومًا، أي أنه لم يعد لديه أي فرصة للإرجاع. قام المتجر بمعالجة عملية استرداد المبلغ عبر نظام الدفع الإلكتروني. مرت من سبعة إلى عشرة أيام عمل قبل أن يرى الزبون المبلغ المدفوع. ولم يتم استرداد رسوم التحويل من عملية البيع الأصلية.

قارن ذلك بسيناريو فندق. يقوم الفندق بحجز مبلغ 400 دولار على بطاقة النزيل عند تسجيل الوصول. تبلغ الفاتورة النهائية 310 دولارات. في غضون ساعات من تسجيل المغادرة، يقوم نظام الفندق بإلغاء مبلغ الحجز الزائد البالغ 90 دولارًا - وهو إجراء قياسي لإلغاء الحجز. يقوم بنك النزيل بتحرير الأموال في نفس اليوم. لا رسوم، لا أوراق، ولا أثر لمبلغ 90 دولارًا في كشف حساب النزيل.

يُقدّم أحد المطاعم مثالاً واضحاً آخر على الإلغاء. يقوم أحد العاملين بتسجيل فاتورة عشاء بقيمة 85 دولاراً أمريكياً، ويُرسلها بالخطأ مرتين. تظهر الفاتورة المكررة في النظام قبل إغلاق دفعة التسوية الليلية. يقوم المدير بإلغاء الفاتورة المكررة. لا يراها الزبون أبداً؛ ولا يدفع المطعم أي مبلغ إضافي لأن العملية لم تُسجّل أصلاً.

تختلف إجراءات رد المبالغ المدفوعة. يشتري العميل برنامجًا، ثم يقوم بتنزيله، وبعد ثلاثة أسابيع يتصل بجهة إصدار بطاقته مدعيًا عدم تعرفها على العملية. يبدأ البنك إجراءات استرداد المبلغ دون التواصل مع البائع. يصل إشعار رد المبلغ إلى حساب البائع، بعد خصم قيمة البيع البالغة 49 دولارًا أمريكيًا، بالإضافة إلى رسوم نزاع قدرها 35 دولارًا أمريكيًا. يتطلب استرداد المبلغ إعداد ملف أدلة يشمل: الإيصال، وسجلات التنزيل، وعنوان IP، وسجلات الوصول المؤرخة. ويجب أن يصل هذا الملف قبل الموعد النهائي المحدد من قبل شبكة البطاقة.

السيناريوهات الثلاثة الأولى جميعها تتضمن مسارًا للوصول إلى تكلفة صفرية. أما السيناريو الرابع فلا يتضمن ذلك.

كيف تؤثر عمليات رد الأموال وإلغاء المعاملات على التدفق النقدي للتجار

لا يقتصر الأثر المالي لعمليات رد الأموال وإلغاء المعاملات على الحوادث الفردية، بل إن الأنماط على نطاق واسع تكشف قصة مختلفة.

لا تؤثر عمليات إلغاء التفويضات أو إبطالها على التدفق النقدي. فالأموال لم تُسدد أصلاً، لذا لا يوجد ما يمكن استرداده. ومن الناحية المحاسبية، تختفي هذه المعاملات تماماً.

تؤثر عمليات رد الأموال بشكل مباشر على التدفق النقدي. كانت الأموال في حسابك، والآن لم تعد كذلك. عندما تتجاوز نسبة عمليات رد الأموال 2-3%، تبدأ شركات معالجة المدفوعات بالانتباه. تشير النسب المرتفعة إلى وجود مخاطر، حيث قد تحتفظ الشركة بنسبة مئوية من كل معاملة (عادةً 5-10%) لفترة تتراوح بين 90 و180 يومًا كاحتياطي مالي.

تتفاقم الخسائر نتيجةً لعمليات رد المبالغ المدفوعة. ففي كل حالة، يتم خصم مبلغ المعاملة وإضافة رسوم. على سبيل المثال، تدفع شركةٌ تبلغ إيراداتها الشهرية 50,000 دولار أمريكي، ومعدل رد المبالغ المدفوعة فيها 1.5%، أكثر من 750 دولارًا أمريكيًا كرسوم شهرية، قبل احتساب الإيرادات المفقودة نفسها.

خطوات تقلل التعرض بمرور الوقت:

- راقب توقيت عملية الموافقة على التسوية، وتصرف حيال الأخطاء قبل إغلاق نافذة التسوية.

- اكتب سياسات إرجاع واضحة - فالعملاء الذين يعرفون كيفية طلب استرداد الأموال نادرًا ما يلجأون إلى تصعيد الأمر إلى نزاع.

- استخدم نظام التحقق من العنوان (AVS) ونظام الأمان ثلاثي الأبعاد (3D Secure) لحظر المعاملات الاحتيالية قبل أن تتحول إلى عمليات استرداد أموال.

- تتبع معدلات الاسترداد والإلغاء بشكل منفصل في لوحة تحكم المعالج؛ فهي تشير إلى مشاكل مختلفة.

- بالنسبة للسلع الرقمية، احتفظ بحزم الأدلة جاهزة في حالة وصول طلب استرداد الأموال.

مدفوعات العملات المشفرة ومشكلة الانعكاس

تعتمد شبكات البطاقات على افتراض إمكانية إلغاء المعاملات المكتملة - سواء من قبل البنك، أو عن طريق إجراءات تنظيمية، أو بسبب الاحتيال. أما العملات الرقمية فتعتمد على فرضية معاكسة: المعاملات المؤكدة نهائية.

بمجرد تأكيد عملية دفع بالبيتكوين أو الإيثيريوم أو العملات المستقرة على سلسلة الكتل، لا يمكن لأي طرف إلغاؤها. لا توجد فترة انتظار للإلغاء، ولا جهة إصدار بطاقة يمكن تقديم اعتراض إليها. آلية استرداد المدفوعات التي تُكلّف الشركات التي تقبل البطاقات مليارات الدولارات سنويًا لا مثيل لها في عالم العملات الرقمية.

هذا يغير مشهد عمليات الاسترداد والإلغاء بطرق ملموسة للبائعين:

- لا توجد عمليات استرداد للمبالغ المدفوعة - الاحتيال الودي (الادعاء الكاذب بعدم استلام الإيصال) لا ينجح بدون شبكة بطاقات لتقديم النزاع إليها

- لا يُسمح بأي عمليات استرداد غير مصرح بها - البائع فقط هو من يستطيع إعادة الأموال، وذلك فقط عن طريق إرسال معاملة صادرة جديدة.

- تتم عمليات رد الأموال يدويًا - فعملية رد الأموال بالعملات الرقمية تعني إرسال المبلغ المكافئ إلى عنوان محفظة العميل؛ ولا يوجد معالج يقوم بأتمتة هذه العملية.

- تُعالج النزاعات مباشرةً - بدون وسيط من شبكة البطاقات، حيث يضع البائعون سياساتهم الخاصة ويديرون الخلافات مع العملاء بأنفسهم.

- تتم التسوية فوراً - بدون أي تأخير (T+1/T+2)؛ تصل الأموال المؤكدة إلى محفظتك على الفور.

بالنسبة للشركات التي تواجه رسوم رد المبالغ المدفوعة والنزاعات الاحتيالية، يُعدّ إضافة العملات الرقمية كخيار للدفع خيارًا مجديًا من الناحية المالية. يتيح لك Plisio قبول البيتكوين، والإيثيريوم، وUSDT، وUSDC، وأكثر من 20 عملة رقمية أخرى عند إتمام عملية الشراء - دون أي مخاطر لرد المبالغ المدفوعة، ورسوم معاملات تبدأ من 0.5%.

خاتمة

يكمن الفرق الأساسي بين عملية رد الأموال وعملية إلغاء المعاملة في التوقيت. تتم عمليات الإلغاء قبل التسوية - سريعة، وغير مكلفة، ومُحكمة. أما عمليات رد الأموال فتتم بعد التسوية - أبطأ، وأكثر تكلفة، ولكنها لا تزال مُحكمة. في حين أن عمليات رد المبالغ المدفوعة هي نسخة قسرية تُفقدك السيطرة تمامًا وتُكلفك أكثر.

بالنسبة لأي شركة تعالج مدفوعات البطاقات، فإن اكتشاف الأخطاء مبكرًا بما يكفي لإلغاء العملية بدلًا من رد الأموال يوفر أموالًا حقيقية. كما أن إدارة معدلات رد الأموال تحافظ على علاقة جيدة مع مزود خدمة الدفع. بالإضافة إلى ذلك، فإن تصميم نظام الدفع الخاص بك للحد من مخاطر عمليات رد المبالغ المدفوعة - سواء من خلال تحسين إجراءات مكافحة الاحتيال أو بإضافة العملات الرقمية في الحالات التي لا يمكن فيها عكس المدفوعات - يحمي هوامش ربحك بشكل مباشر.

ليس الهدف هو عدم تحقيق أي عوائد على الإطلاق، بل توجيه كل عائد عبر المسار الأقل تكلفة.