Transação de reembolso versus estorno: principais diferenças explicadas

Um cliente envia um e-mail dizendo que quer cancelar um pedido. Outro liga porque recebeu o item errado há três semanas. Ambos querem o dinheiro de volta — mas, do ponto de vista comercial, são situações completamente diferentes que exigem respostas completamente diferentes. A diferença entre reembolso e estorno não é apenas terminologia. Ela determina a rapidez com que o cliente recebe o dinheiro, se você paga taxas e quem realmente controla o resultado.

Este guia explica como funcionam os reembolsos e as estornos, onde se encaixam os chargebacks e o que cada um significa para as suas operações de pagamento.

O que é um reembolso em uma transação?

Um reembolso devolve fundos após uma transação já ter sido liquidada. A liquidação é o momento em que o dinheiro é transferido definitivamente da conta bancária do cliente para a sua. Uma vez concluída a liquidação, a transação está finalizada e obter o dinheiro de volta exige um novo processo, separado do anterior.

Ao emitir um reembolso, o processador de pagamentos direciona um crédito de volta para o método de pagamento original do cliente. Sua conta é debitada; a conta do cliente recebe o crédito. Nenhuma entidade terceirizada força esse processo — a empresa o inicia voluntariamente.

Informações importantes sobre o processo de reembolso:

- Cronograma: Só é possível após a liquidação total, geralmente T+1 ou T+2 após a transação original.

- Velocidade: O crédito poderá demorar de 5 a 14 dias úteis para aparecer no extrato do cliente, dependendo da rede do cartão e do banco emissor.

- Taxas: As taxas de intercâmbio da transação original não são reembolsadas — o vendedor absorve esse custo mesmo ao emitir um reembolso.

- Iniciado por: O vendedor (ou seu processador de pagamentos, a pedido do vendedor)

- Experiência do cliente: A cobrança original permanece visível; um crédito de reembolso separado aparece posteriormente.

Se um cliente entrar em contato com você cinco dias após a compra, reclamando de um produto defeituoso, trata-se de um caso de reembolso. A transação foi concluída há alguns dias. Seu processador de pagamentos cuida do encaminhamento do crédito, mas ele não será instantâneo, e a taxa de intercâmbio que você pagou para processar a venda permanece paga, independentemente do resultado.

O que é uma transação de estorno?

Uma transação de estorno cancela um pagamento antes que ele seja totalmente liquidado. Existe um pequeno intervalo entre o momento em que um pagamento com cartão é autorizado e o momento em que os fundos são efetivamente transferidos, e é nesse intervalo que os estornos ocorrem.

Quando um cliente paga com cartão, o banco emissor bloqueia os fundos. O adquirente, então, captura essa autorização e a envia ao banco para liquidação. Uma reversão intercepta esse processo antes do fechamento do lote de liquidação, liberando o bloqueio sem que a transferência seja concluída.

Três tipos distintos se enquadram na categoria de reversão:

- Reversação de autorização — iniciada antes da transação ser capturada; o bloqueio é anulado e os fundos do cliente são liberados imediatamente.

- Anulado — iniciado após a captura, mas antes do fechamento do lote de liquidação diária; ainda assim evita taxas de intercâmbio.

- Estorno de ACH — cancelamento de uma transferência ACH iniciado pelo banco devido a erros na conta, fundos insuficientes ou lançamentos duplicados.

Nenhum dinheiro foi efetivamente movimentado. Como a liquidação nunca ocorreu, nenhuma taxa de intercâmbio é aplicada — a transação desaparece como se nunca tivesse acontecido do ponto de vista financeiro. O cliente vê o valor bloqueado ser removido de sua conta, geralmente em poucas horas.

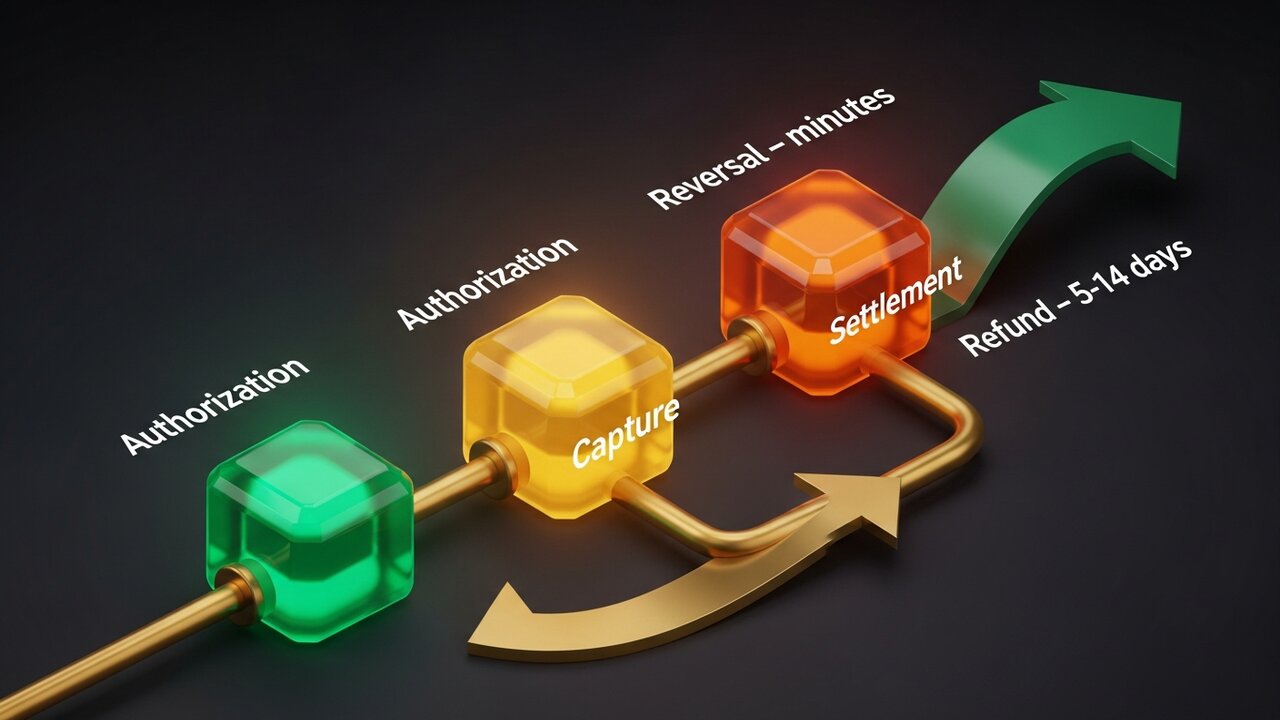

Principais diferenças entre reembolso e estorno

Para entender a diferença entre uma transação de reembolso e uma de estorno, a maneira mais clara de compreendê-la é comparando os dois lados:

| Fator | Reembolso | Reversão |

|---|---|---|

| Quando isso acontece | Após o acordo | Antes do acordo |

| Iniciado por | Comerciante | Comerciante, adquirente ou emissor de cartão |

| Tempo de processamento | 5 a 14 dias úteis | Minutos a 24–48 horas |

| Taxas de intercâmbio | O comerciante absorve | Sem custo |

| Conta do cliente | Crédito lançado separadamente | Retenção liberada |

| Melhor utilizado para | Devoluções, disputas pós-entrega | Erros, cancelamentos no mesmo dia |

Se você detectar um problema rapidamente — no mesmo dia, idealmente em poucas horas — o estorno é quase sempre a melhor opção. É mais rápido para o cliente e mais barato para você. Depois desse prazo, você estará no âmbito do reembolso.

Ambas as opções são mais favoráveis ao vendedor em comparação com a terceira, razão pela qual a diferença entre um reembolso e uma reversão de transação é muito mais importante do que a maioria dos lojistas imagina.

Comparação de três tipos de estorno de pagamento

"Estorno de pagamento" é um termo mais abrangente do que a maioria das pessoas imagina. Ele engloba três mecanismos distintos, cada um com um perfil de custos muito diferente:

- Reversão de autorização (anulação antes da captura) — A opção mais barata. Cancela a transação antes que qualquer valor seja capturado. Sem taxa de intercâmbio, sem taxa de estorno, resolução quase instantânea. Funciona para erros detectados poucas horas após a transação original.

- Reembolso (iniciado pelo vendedor após a liquidação) — Mais caro. A transação foi concluída, portanto, aplicam-se taxas de intercâmbio. O vendedor devolve os fundos voluntariamente. Processo lento — 5 a 14 dias úteis — mas controlado. Você decide quando e se deseja emitir o reembolso.

- Estorno (contestação iniciada pelo cliente) — O mais prejudicial. O cliente recorre à administradora do cartão em vez de a você para contestar uma cobrança. O banco reverte a transação sem o seu consentimento, deduz o valor original e cobra uma taxa de contestação, geralmente de US$ 15 a US$ 100 por incidente. Você pode contestar por meio de um processo de representação, mas vencer exige tempo e documentação.

É importante conhecer a hierarquia de custos para o planejamento de negócios:

| Tipo | Quem inicia? | Taxa | Linha do tempo |

|---|---|---|---|

| Reversão de autorização | Comerciante/adquirente | Nenhum | Horas |

| Vazio | Comerciante | Mínima ou nenhuma | No mesmo dia |

| Reembolso | Comerciante | Custo de intercâmbio | 5 a 14 dias úteis |

| Estorno | Cliente (via banco) | US$ 15 a US$ 100 + risco | Semanas |

Estornos acima de 1% das transações mensais colocam as contas em risco. As processadoras de pagamento sinalizam taxas altas, impõem reservas rotativas ou encerram as contas completamente. Saber quando cancelar, quando reembolsar e como evitar estornos é essencial para a gestão do fluxo de caixa.

Exemplos de transações de reembolso e estorno

Imagine uma loja de roupas onde um cliente encomenda uma jaqueta de inverno. Duas semanas depois, a jaqueta chega com o zíper quebrado. O cliente solicita a devolução. Quando entra em contato, a transação já foi concluída há 12 dias — não há mais prazo para estorno. A loja processa o reembolso através de sua plataforma de pagamentos. De sete a dez dias úteis se passam até que o cliente veja o crédito. As taxas de intercâmbio da venda original não são reembolsadas.

Compare isso com um cenário de hotel. O hotel pré-autoriza US$ 400 no cartão do hóspede no momento do check-in. A conta final é de US$ 310. Poucas horas após o check-out, o sistema do hotel libera o valor retido indevidamente de US$ 90 — um estorno de autorização padrão. O banco do hóspede libera os fundos no mesmo dia. Sem taxas, sem burocracia, sem nenhum registro da cobrança de US$ 90 no extrato do hóspede.

Um restaurante oferece outro exemplo claro de estorno. Um garçom cobra um jantar de US$ 85 e, por engano, o registra duas vezes. A duplicata aparece no terminal antes do fechamento do lote de acerto noturno. Um gerente estorna a duplicata. O cliente nunca a vê; o restaurante não paga nada a mais porque a transação nunca foi processada.

Os estornos funcionam de maneira diferente. Um cliente compra um software, baixa-o e, três semanas depois, liga para a operadora do cartão dizendo que não reconhece a transação. O banco inicia um processo de estorno sem sequer entrar em contato com o vendedor. Uma notificação de estorno é lançada na conta do vendedor — menos os US$ 49 da venda e uma taxa de contestação de US$ 35. Para recuperar o dinheiro, é preciso reunir um dossiê de provas: o recibo, os registros de download, o endereço IP, os registros de acesso com data e hora. E tudo precisa chegar antes do prazo estipulado pela rede do cartão.

Os três primeiros cenários têm um caminho para custo zero. O quarto não.

Como reembolsos e estornos afetam o fluxo de caixa do comerciante

O impacto financeiro de reembolsos e estornos não se resume a incidentes isolados. Em larga escala, os padrões revelam uma história diferente.

As reversões e cancelamentos de autorizações não afetam o fluxo de caixa. Os fundos nunca foram liquidados, portanto não há nada a recuperar. Em termos contábeis, essas transações desaparecem completamente.

Os reembolsos afetam diretamente o fluxo de caixa. O dinheiro estava na sua conta; agora não está mais. Quando as taxas de reembolso ultrapassam 2 a 3%, as processadoras de pagamento começam a prestar atenção. Taxas altas acionam sinais de risco — a processadora pode reter uma porcentagem de cada transação (normalmente de 5 a 10%) por um período contínuo de 90 a 180 dias como reserva financeira.

Os estornos agravam o prejuízo de maneiras diferentes. Cada um deles deduz o valor da transação e adiciona uma taxa. Uma empresa com uma taxa de estorno de 1,5% sobre uma receita mensal de US$ 50.000 está pagando mais de US$ 750 em taxas por mês, antes mesmo de contabilizar a própria perda de receita.

Medidas que reduzem a exposição ao longo do tempo:

- Acompanhe o intervalo entre a autorização e a liquidação e corrija os erros antes que o prazo de liquidação se feche.

- Elabore políticas de devolução claras — clientes que sabem como solicitar um reembolso raramente transformam isso em uma disputa.

- Use o AVS e o 3D Secure para bloquear transações fraudulentas antes que elas se transformem em estornos.

- Acompanhe as taxas de reembolso e estorno separadamente no painel de controle do seu processador de pagamentos; elas indicam problemas diferentes.

- Para bens digitais, mantenha os comprovantes de pagamento prontos caso haja uma contestação de pagamento.

Pagamentos em criptomoedas e o problema de estorno

As redes de cartões são construídas com base na premissa de que as transações concluídas podem ser revertidas — pelo banco, por ação regulatória ou por fraude. As criptomoedas funcionam com a premissa oposta: as transações confirmadas são definitivas.

Uma vez que um pagamento em Bitcoin, Ethereum ou stablecoin é confirmado na blockchain, nenhuma das partes pode revertê-lo. Não há período de autorização para cancelamento. Não há emissor de cartão para contestar a transação. O mecanismo de estorno, que custa bilhões anualmente às empresas que aceitam cartões, simplesmente não tem equivalente no mundo das criptomoedas.

Isso altera o cenário de reembolsos e estornos de forma concreta para os vendedores:

- Sem estornos — a fraude amigável (alegar falsamente o não recebimento) não funciona sem uma rede de cartões para registrar a contestação.

- Não são permitidas reversões não autorizadas — somente o vendedor pode devolver os fundos, e apenas enviando uma nova transação de saída.

- Os reembolsos são manuais — um reembolso em criptomoedas significa enviar o valor equivalente de volta para o endereço da carteira do cliente; nenhum processador automatiza isso.

- As disputas são resolvidas diretamente — sem a intermediação de uma rede de cartões, os vendedores definem suas próprias políticas e gerenciam os desentendimentos com os clientes por conta própria.

- A liquidação é instantânea — sem atraso de T+1/T+2; os fundos confirmados chegam à sua carteira imediatamente.

Para empresas que lidam com taxas de estorno e contestações de fraude, adicionar criptomoedas como opção de pagamento é uma solução financeira muito vantajosa. A Plisio permite aceitar Bitcoin, Ethereum, USDT, USDC e mais de 20 outros ativos no checkout — sem risco de estorno e com taxas de transação a partir de 0,5%.

Conclusão

A diferença fundamental entre um reembolso e uma reversão de transação reside no momento em que a transação é realizada. As revisões ocorrem antes da liquidação da transação — são rápidas, baratas e controladas. Os reembolsos ocorrem depois — são mais lentos, mais caros, mas ainda controlados. Os estornos são uma versão forçada que remove completamente o seu controle e tem o custo mais elevado.

Para qualquer empresa que processe pagamentos com cartão, detectar erros com antecedência suficiente para cancelar a transação em vez de reembolsá-la economiza dinheiro de verdade. Gerenciar as taxas de reembolso mantém um bom relacionamento com a processadora de pagamentos. E estruturar seu sistema de pagamentos para limitar a exposição a estornos — seja por meio de controles antifraude mais eficazes ou adicionando criptomoedas onde as reversões não são possíveis — protege diretamente suas margens de lucro.

O objetivo não é nunca ter devoluções. É direcionar cada uma delas pelo caminho que custa menos.