O que são pagamentos integrados? Como as plataformas os integram?

Os pagamentos integrados são a forma como as plataformas modernas gerenciam o dinheiro sem enviar os usuários para outro lugar para efetuar o pagamento. Em vez de redirecionar os clientes para uma página de finalização de compra de terceiros, a plataforma processa a transação dentro do próprio produto — de forma invisível, como parte do fluxo normal.

A fricção acaba com as conversões. Cada redirecionamento, cada momento em que você é redirecionado para o nosso parceiro de pagamento, dá ao cliente um motivo para desistir. Os pagamentos integrados eliminam esse momento completamente.

Esta não é uma tendência de nicho. O mercado de pagamentos integrados foi avaliado em US$ 39,14 bilhões em 2025 e a projeção é de que alcance US$ 430,29 bilhões até 2033, uma taxa de crescimento anual composta de 35,5%. Somente nos EUA, o valor das transações de pagamentos integrados deve chegar a US$ 7 trilhões até 2026. Noventa por cento das fintechs agora oferecem pagamentos integrados como parte padrão de seus serviços.

O que são pagamentos incorporados?

Quando você reserva um restaurante e o valor é debitado do seu cartão sem que você veja uma página de pagamento, isso é um pagamento integrado. Quando o Uber cobra no final da viagem sem redirecioná-lo para outro lugar, é a mesma coisa. A transação ocorre dentro do próprio aplicativo — não é repassada para um gateway de terceiros ou uma interface bancária.

Em termos mais formais: pagamentos integrados significa processamento de pagamentos incorporado diretamente em uma plataforma de software não financeira. A plataforma gerencia a transação por si só, dentro de sua própria interface. Sem redirecionamento, sem avisos do tipo "você está sendo redirecionado para o nosso parceiro de pagamentos", sem interrupção no fluxo do usuário.

O que diferencia isso de simplesmente "aceitar pagamentos" é onde a experiência acontece. Uma ferramenta SaaS emite faturas automaticamente. Uma plataforma da economia gig paga os trabalhadores assim que um trabalho é concluído. Em ambos os casos, o pagamento nunca sai do produto — e é por isso que o usuário mal percebe que aconteceu.

As plataformas incorporam pagamentos integrando-se à API de um provedor de pagamentos ou registrando-se como facilitadoras de pagamento e processando transações em sua própria conta comercial principal.

Como funcionam os pagamentos integrados

A mecânica se desenrola em várias camadas, mas, do ponto de vista do usuário, tudo se resume a um único clique.

- O usuário inicia uma transação — clica em "Reservar", "Pagar", "Assinar" ou conclui qualquer ação que exija uma cobrança.

- A plataforma captura os detalhes de pagamento — o número do cartão, o token da carteira ou a conta bancária são armazenados ou tokenizados no nível da plataforma.

- A plataforma envia a transação — via API para seu provedor de pagamentos ou por meio de seu próprio relacionamento de aquisição.

- A autorização é processada — a solicitação percorre a rede de cartões (Visa, Mastercard) até o banco emissor, que a aprova ou a recusa.

- A plataforma recebe o resultado — em menos de dois segundos, o status de aprovação ou rejeição é exibido.

- Liquidação de fundos — os fundos compensados são transferidos para a plataforma ou diretamente para o comerciante, normalmente dentro de T+1 ou T+2 dias úteis.

- A plataforma gerencia os pagamentos — em modelos de marketplace, a plataforma divide ou encaminha os fundos para a parte correta.

Os passos 2 a 7 são invisíveis para o usuário. Ele clicou em um botão; algo aconteceu.

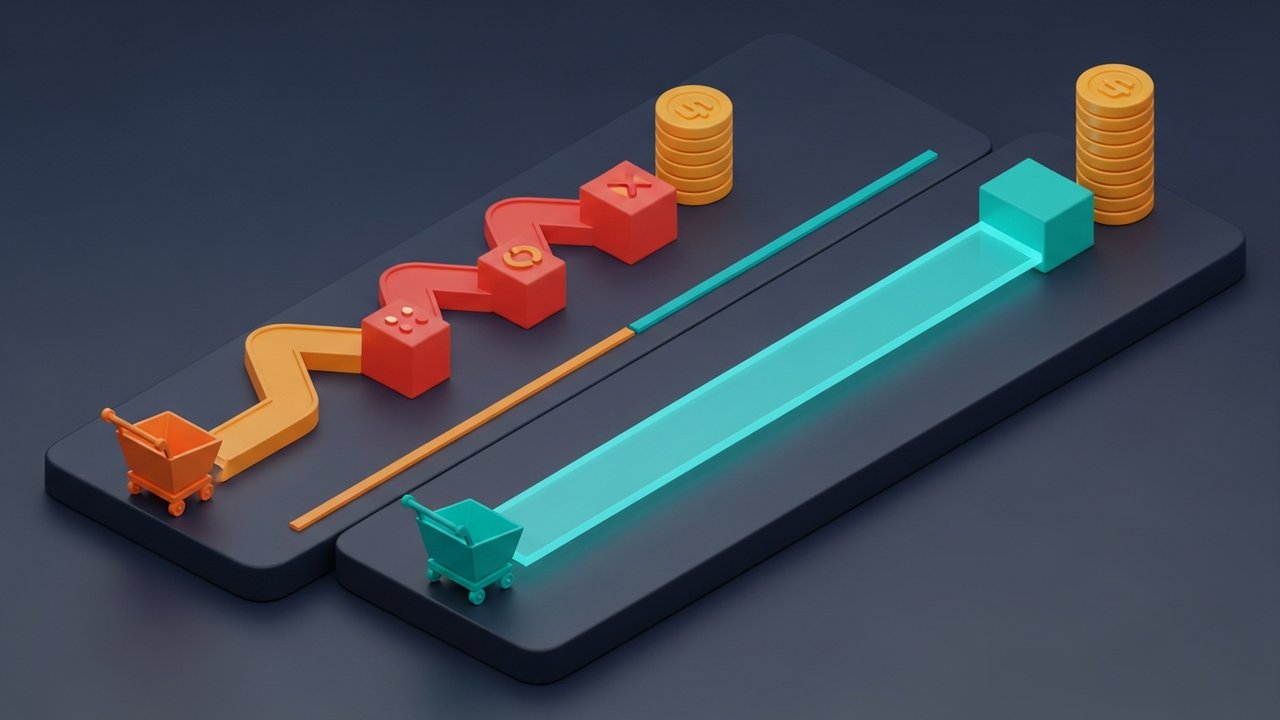

Pagamentos integrados versus gateway de pagamento tradicional

A diferença não é apenas técnica. Ela afeta as taxas de conversão, o controle da marca e até mesmo se a plataforma obtém algum lucro com os pagamentos.

| Fator | Portal tradicional | Pagamentos embutidos |

|---|---|---|

| Local de finalização da compra | Página externa ou redirecionamento | Dentro da plataforma |

| Experiência do usuário | Interrompido — deixa o produto | Sem interrupções — mantém o fluxo |

| Marca | Identidade visual de terceiros | Marca da plataforma em toda a plataforma |

| Esforço de integração | Inferior (plug-and-play) | Nível superior (requer compilação da API) |

| Participação na receita | Nenhum — o portal mantém a propagação | A plataforma gera receita com transações. |

| Escopo PCI | Parcialmente reduzido | Varia conforme a implementação. |

| Hora de implementar | Dias | Semanas a meses |

Os gateways tradicionais são mais rápidos de implementar. Os pagamentos integrados exigem mais tempo de desenvolvimento, mas oferecem maior controle e receita. Em volumes baixos, o modelo de gateway funciona bem. Em grande escala, cada ponto percentual da variação de transação que a plataforma captura se transforma em dinheiro real.

Benefícios dos pagamentos integrados para plataformas

A justificativa para incorporar pagamentos vai além da estética. Os números de receita e retenção são concretos:

- Novas fontes de receita — as plataformas ganham a taxa de intercâmbio em cada transação, transformando o processamento de pagamentos de um centro de custos em uma fonte de lucro.

- Maior valor vitalício do cliente — plataformas com pagamentos integrados registram índices LTV:CAC de 3,6 vezes maiores do que as médias do setor; clientes que pagam por meio de uma plataforma permanecem por mais tempo.

- Menor taxa de cancelamento — a integração de pagamentos reduz o cancelamento em até 10%, pois o método de pagamento passa a fazer parte do relacionamento com o produto, em vez de ser uma conexão separada com o fornecedor.

- Melhor experiência do cliente — a remoção de redirecionamentos e interfaces de terceiros reduz o abandono do carrinho; um pagamento integrado e eficiente dentro do produto melhora as taxas de conclusão e a satisfação geral.

- Propriedade dos dados — as plataformas visualizam todas as transações, construindo uma visão mais completa do comportamento do cliente do que uma relação de intermediação tradicional.

- Vantagem competitiva — a infraestrutura de pagamentos é difícil de replicar; uma plataforma com pagamentos integrados fideliza mais os clientes do que uma que depende de ferramentas externas.

Tipos de soluções de pagamento integradas

Nem todas as implementações de pagamento integradas são iguais. A abordagem correta depende do tamanho da plataforma, da tolerância ao risco e da capacidade técnica.

Modelo PayFac completo. A plataforma se registra como facilitadora de pagamentos junto a um banco adquirente, possui uma conta comercial principal e cadastra usuários como subcomerciantes. Captura máxima de receita, carga máxima de conformidade. Isso faz sentido econômico para volumes de processamento anuais acima de US$ 50 milhões — abaixo desse valor, os custos regulatórios superam o retorno.

O modelo de pagamento como serviço (PayFac-as-a-Service) funciona de forma diferente. Provedores como Stripe Connect, Adyen for Platforms ou Payrix permitem que as plataformas ofereçam soluções de pagamento integradas sem precisar construir a infraestrutura de aquisição por conta própria. O provedor cuida da análise de crédito, da conformidade e da liquidação. A plataforma ganha uma participação na receita e chega ao mercado mais rapidamente, com custos operacionais muito menores.

A integração de gateways de marca branca ocupa uma parte mais restrita da pilha de tecnologia. As plataformas integram a API de um provedor de pagamentos de forma tão profunda que os usuários nunca veem a marca do provedor. A experiência é incorporada mesmo que a infraestrutura subjacente não seja. Este é o caminho comum para SaaS de médio porte que desejam a sensação de pagamentos integrados sem o compromisso total com o PayFac.

Os pagamentos com criptomoedas integrados permitem que as plataformas aceitem criptomoedas juntamente com os métodos de pagamento tradicionais, conectando um gateway de pagamento de criptomoedas diretamente ao seu sistema de finalização de compra. Não é necessário gerenciar carteiras digitais por parte da plataforma. Para empresas que estão expandindo para ativos digitais, a Plisio oferece um gateway de pagamento de criptomoedas desenvolvido especificamente para esse tipo de integração, cuidando da conversão, liquidação e infraestrutura de carteira, de modo que a plataforma precise apenas configurar a API.

Finanças Integradas vs. Pagamentos Integrados

Esses termos aparecem juntos constantemente, mas abrangem assuntos diferentes.

Pagamentos integrados são apenas uma parte do problema: processar transações dentro de uma plataforma não financeira. Finanças integradas é a categoria mais ampla. Ela inclui pagamentos, mas também abrange empréstimos, seguros, contas bancárias e produtos de investimento — tudo integrado a um software que não foi originalmente desenvolvido para serviços financeiros.

| Capacidade | Pagamentos embutidos | Finanças embutidas |

|---|---|---|

| Pagamentos com cartão | ✓ | ✓ |

| Transferências bancárias | ✓ | ✓ |

| Compre agora, pague depois | — | ✓ |

| Empréstimos comerciais | — | ✓ |

| Gestão de despesas | — | ✓ |

| Seguro | — | ✓ |

| contas bancárias | — | ✓ |

Uma plataforma SaaS que cobra assinaturas e divide a receita com os usuários possui pagamentos integrados. A mesma plataforma que oferece financiamento de faturas e cartões de crédito para uso pessoal possui finanças integradas. Essa distinção é importante na avaliação de parceiros — as finanças integradas envolvem maior conformidade e impactam a experiência do cliente de maneiras que o processamento de pagamentos por si só não impacta.

Como escolher um parceiro de pagamentos integrados

A escolha do parceiro influencia a receita, a complexidade da conformidade, o tempo de lançamento no mercado e a experiência real do cliente que seus usuários vivenciam. Vale a pena acertar nessa decisão antes de começar a desenvolver.

- Defina seu limite de volume — abaixo de US$ 10 milhões em processamento anual, o PayFac-as-a-service geralmente supera o modelo PayFac completo em termos econômicos. Acima de US$ 50 milhões, gerenciar sua própria área de aquisição começa a fazer sentido.

- Avalie a profundidade da integração — observe a qualidade da documentação da API, a confiabilidade dos webhooks e o suporte do SDK para sua pilha de tecnologias. Documentação ruim custa meses de trabalho de engenharia. Documentação ruim custa meses de engenharia.

- Entenda o modelo de receita — quanto da margem de intercâmbio você retém? Quais são as taxas da plataforma? Simule a viabilidade econômica com base no seu volume real ou projetado antes de assinar o contrato.

- Verifique a cobertura geográfica — o provedor oferece suporte aos métodos de pagamento que seus usuários realmente utilizam? Métodos locais (iDEAL, PIX, SEPA) são importantes se você opera fora dos EUA.

- Avalie o suporte à conformidade — quem lida com KYC/AML para subcomerciantes em sua plataforma? O que acontece quando um usuário aciona um alerta de fraude? Esses detalhes operacionais determinam os problemas reais.

- Teste a experiência de finalização da compra — execute uma transação real. Conte as etapas. Meça a latência. O que você observa nos testes é o que seus usuários irão experimentar.