Apa Itu Pembayaran Terintegrasi? Bagaimana Platform Mengintegrasikannya?

Pembayaran terintegrasi adalah cara platform modern menangani uang tanpa mengirim pengguna ke tempat lain untuk membayar. Alih-alih mengarahkan pelanggan ke halaman pembayaran pihak ketiga, platform memproses transaksi di dalam produknya sendiri — secara tidak terlihat, sebagai bagian dari alur normal.

Gesekan membunuh konversi. Setiap pengalihan, setiap momen "Anda sekarang akan dibawa ke mitra pembayaran kami", memberi pelanggan alasan untuk pergi. Pembayaran terintegrasi menghilangkan momen itu sepenuhnya.

Ini bukan tren khusus. Pasar pembayaran terintegrasi bernilai $39,14 miliar pada tahun 2025 dan diproyeksikan mencapai $430,29 miliar pada tahun 2033, dengan tingkat pertumbuhan tahunan gabungan sebesar 35,5%. Nilai transaksi pembayaran terintegrasi di AS saja diperkirakan akan mencapai $7 triliun pada tahun 2026. Sembilan puluh persen perusahaan fintech kini menawarkan pembayaran terintegrasi sebagai bagian standar dari infrastruktur mereka.

Apa Itu Pembayaran Terintegrasi?

Saat Anda memesan restoran dan kartu Anda langsung ditagih tanpa pernah melihat halaman pembayaran, itu adalah pembayaran terintegrasi. Saat Uber menagih Anda di akhir perjalanan tanpa mengarahkan Anda ke mana pun, itu sama saja. Transaksi terjadi di dalam produk — tidak diserahkan ke gerbang pembayaran pihak ketiga atau antarmuka bank.

Secara lebih formal: pembayaran terintegrasi berarti pemrosesan pembayaran yang dibangun langsung ke dalam platform perangkat lunak non-keuangan. Platform tersebut menangani transaksi itu sendiri, di dalam antarmuka miliknya. Tidak ada pengalihan, tidak ada pemberitahuan "Anda akan diarahkan ke mitra pembayaran kami," tidak ada gangguan dalam alur pengguna.

Yang membedakan ini dari sekadar "menerima pembayaran" adalah di mana pengalaman tersebut berlangsung. Alat SaaS melakukan penagihan secara otomatis. Platform ekonomi gig membayar pekerja saat pekerjaan selesai. Dalam kedua kasus tersebut, pembayaran tidak pernah meninggalkan produk — itulah sebabnya pengguna hampir tidak menyadari bahwa pembayaran telah terjadi.

Platform menyematkan pembayaran dengan mengintegrasikan API penyedia pembayaran, atau dengan mendaftar sebagai fasilitator pembayaran dan memproses transaksi di bawah akun pedagang utama mereka sendiri.

Cara Kerja Pembayaran Terintegrasi

Mekanismenya terjadi di beberapa lapisan, tetapi dari sisi pengguna, semuanya disederhanakan menjadi satu klik.

- Pengguna memicu transaksi — mengklik "Pesan," "Bayar," "Berlangganan," atau menyelesaikan tindakan apa pun yang memerlukan biaya.

- Platform menangkap detail pembayaran — nomor kartu, token dompet, atau rekening bank disimpan atau diubah menjadi token di tingkat platform.

- Platform mengirimkan transaksi — melalui API ke penyedia pembayarannya atau melalui hubungan akuisisi internalnya sendiri

- Proses otorisasi berjalan — permintaan tersebut melewati jaringan kartu (Visa, Mastercard) ke bank penerbit, yang kemudian menyetujui atau menolaknya.

- Platform menerima hasilnya — dalam waktu kurang dari dua detik, status persetujuan atau penolakan akan ditampilkan.

- Dana diselesaikan — dana yang telah diklarifikasi berpindah ke platform atau langsung ke pedagang, biasanya dalam waktu T+1 atau T+2 hari kerja.

- Platform menangani pembayaran — pada model pasar, platform membagi atau mengarahkan dana ke pihak yang tepat.

Langkah 2 hingga 7 tidak terlihat oleh pengguna. Mereka mengklik sebuah tombol; sesuatu terjadi.

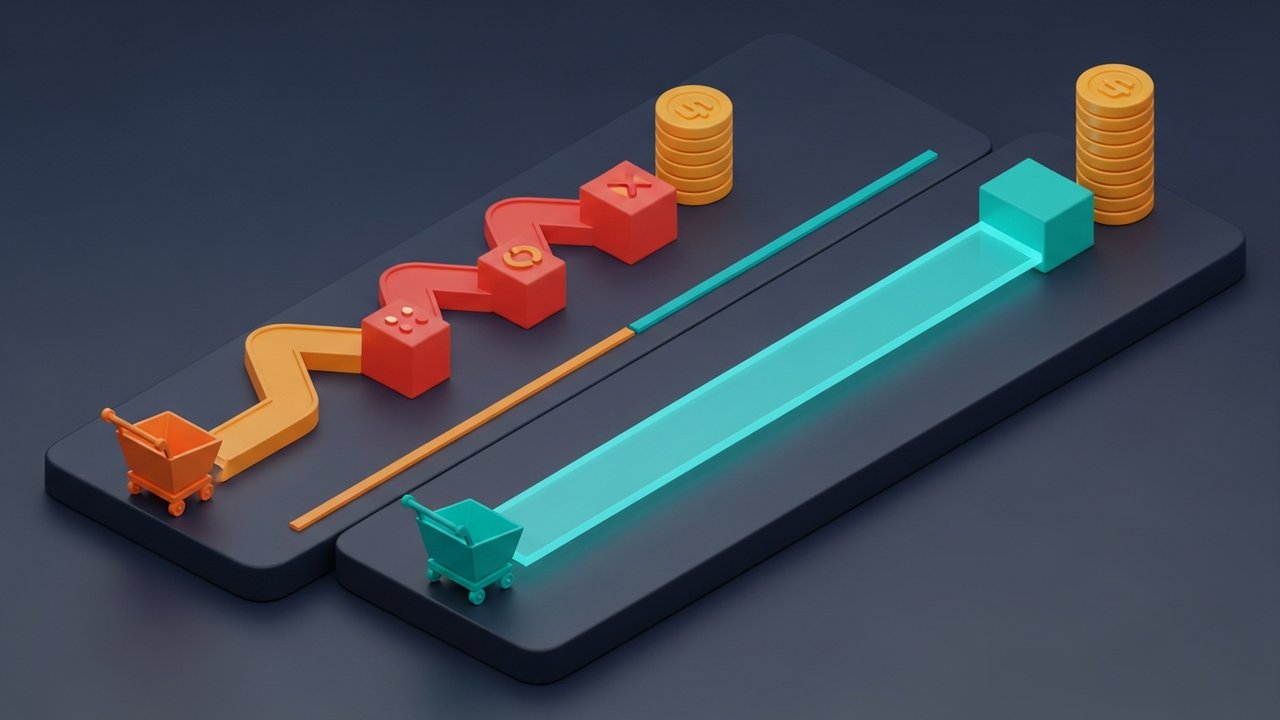

Pembayaran Terintegrasi vs. Gerbang Pembayaran Tradisional

Perbedaannya bukan hanya teknis. Ini memengaruhi rasio konversi, kontrol merek, dan apakah platform tersebut memperoleh pendapatan dari pembayaran sama sekali.

| Faktor | Gerbang tradisional | Pembayaran terintegrasi |

|---|---|---|

| Lokasi pembayaran | Halaman eksternal atau pengalihan | Di dalam platform |

| Pengalaman pengguna | Terganggu — meninggalkan produk | Lancar — tetap mengalir |

| Merek | Merek pihak ketiga terlihat | Merek platform secara keseluruhan |

| Upaya integrasi | Turun (plug-and-play) | Lebih tinggi (membutuhkan build API) |

| Bagi hasil pendapatan | Tidak ada — gerbang terus menyebar | Platform memperoleh pendapatan dari transaksi. |

| Lingkup PCI | Sebagian berkurang | Bervariasi tergantung implementasinya |

| Saatnya menerapkan | Hari-hari | Beberapa minggu hingga beberapa bulan |

Gateway tradisional lebih cepat untuk diimplementasikan. Pembayaran terintegrasi membutuhkan waktu pengembangan lebih lama tetapi memberikan kontrol dan pendapatan yang lebih besar. Pada volume rendah, model gateway sudah cukup baik. Pada skala besar, setiap poin persentase selisih transaksi yang ditangkap platform akan berlipat ganda menjadi uang sungguhan.

Manfaat Pembayaran Terintegrasi untuk Platform

Alasan untuk mengintegrasikan pembayaran ke dalam sistem bukan hanya soal estetika. Angka pendapatan dan retensi sangat konkret:

- Sumber pendapatan baru — platform mendapatkan selisih biaya transaksi (interchange spread) pada setiap transaksi, mengubah pemrosesan pembayaran dari pusat biaya menjadi lini keuntungan.

- Nilai seumur hidup pelanggan yang lebih tinggi — platform dengan pembayaran terintegrasi melaporkan rasio LTV:CAC sebesar 3,6x dibandingkan rata-rata industri; pelanggan yang membayar melalui platform akan bertahan lebih lama.

- Mengurangi tingkat churn — mengintegrasikan pembayaran mengurangi churn hingga 10%, karena metode pembayaran menjadi bagian dari hubungan produk dan bukan koneksi vendor yang terpisah.

- Pengalaman pelanggan yang lebih baik — menghilangkan pengalihan dan antarmuka pihak ketiga mengurangi pembatalan proses pembayaran; pembayaran langsung dalam produk yang lancar meningkatkan tingkat penyelesaian dan kepuasan secara keseluruhan.

- Kepemilikan data — platform melihat setiap transaksi, membangun gambaran perilaku pelanggan yang lebih kaya daripada yang disediakan oleh hubungan gateway.

- Keunggulan kompetitif — infrastruktur pembayaran sulit ditiru; platform dengan pembayaran terintegrasi lebih menarik bagi pelanggan daripada platform yang bergantung pada alat eksternal.

Jenis-Jenis Solusi Pembayaran Terintegrasi

Tidak semua implementasi pembayaran terintegrasi itu sama. Pendekatan yang tepat bergantung pada ukuran platform, toleransi risiko, dan kapasitas teknisnya.

Model PayFac lengkap. Platform ini terdaftar sebagai fasilitator pembayaran dengan bank pengakuisisi, memegang akun pedagang utama, dan mendaftarkan pengguna sebagai sub-pedagang. Pendapatan maksimal, beban kepatuhan maksimal. Ini masuk akal secara ekonomi pada volume pemrosesan tahunan $50 juta ke atas — di bawah itu, biaya regulasi lebih besar daripada keuntungannya.

PayFac-as-a-service bekerja secara berbeda. Penyedia seperti Stripe Connect, Adyen for Platforms, atau Payrix memungkinkan platform untuk menawarkan solusi pembayaran terintegrasi tanpa perlu membangun infrastruktur akuisisi sendiri. Penyedia menangani penjaminan, kepatuhan, dan penyelesaian. Platform mendapatkan bagi hasil pendapatan dan dapat memasuki pasar lebih cepat dengan biaya operasional yang jauh lebih rendah.

Integrasi gateway white-label berada pada bagian yang lebih sempit dari tumpukan teknologi. Platform mengintegrasikan API penyedia pembayaran cukup dalam sehingga pengguna tidak pernah melihat merek penyedia tersebut. Pengalaman tersebut tertanam meskipun infrastruktur dasarnya tidak. Ini adalah jalur umum untuk SaaS pasar menengah yang menginginkan nuansa pembayaran terintegrasi tanpa komitmen penuh terhadap PayFac.

Pembayaran terintegrasi kripto memungkinkan platform untuk menerima mata uang kripto bersamaan dengan metode pembayaran tradisional dengan menghubungkan gateway pembayaran kripto langsung ke proses pembayaran. Tidak diperlukan pengelolaan dompet di sisi platform. Bagi bisnis yang berekspansi ke aset digital, Plisio menyediakan gateway pembayaran kripto yang dirancang untuk integrasi semacam ini, menangani konversi, penyelesaian, dan infrastruktur dompet sehingga platform hanya perlu menghubungkan API-nya.

Keuangan Terintegrasi vs. Pembayaran Terintegrasi

Istilah-istilah ini sering muncul bersamaan, tetapi cakupannya berbeda.

Pembayaran terintegrasi adalah salah satu bagian dari gambaran keseluruhan: memproses transaksi di dalam platform non-keuangan. Keuangan terintegrasi adalah kategori yang lebih besar. Ini mencakup pembayaran, tetapi meluas ke pinjaman, asuransi, rekening bank, dan produk investasi — semuanya terintegrasi ke dalam perangkat lunak yang awalnya tidak dibangun untuk layanan keuangan.

| Kemampuan | Pembayaran terintegrasi | Keuangan tertanam |

|---|---|---|

| Pembayaran kartu | ✓ | ✓ |

| Transfer bank | ✓ | ✓ |

| Beli sekarang, bayar nanti | — | ✓ |

| Pinjaman bisnis | — | ✓ |

| Manajemen pengeluaran | — | ✓ |

| Asuransi | — | ✓ |

| Rekening perbankan | — | ✓ |

Platform SaaS yang mengenakan biaya berlangganan dan membagi pendapatan dengan pengguna memiliki fitur pembayaran terintegrasi. Platform yang sama yang menawarkan pembiayaan faktur dan kartu belanja memiliki fitur keuangan terintegrasi. Perbedaan ini penting ketika mengevaluasi mitra — keuangan terintegrasi melibatkan kepatuhan yang lebih ketat dan memengaruhi pengalaman pelanggan dengan cara yang tidak dilakukan oleh pemrosesan pembayaran saja.

Cara Memilih Mitra Pembayaran Terintegrasi

Keputusan memilih mitra akan memengaruhi ekonomi pendapatan, kompleksitas kepatuhan, waktu pemasaran, dan pengalaman pelanggan yang benar-benar dirasakan pengguna Anda. Penting untuk memastikan keputusan ini tepat sebelum Anda membangun proyek.

- Tentukan ambang batas volume Anda — di bawah $10 juta pemrosesan tahunan, PayFac-as-a-service biasanya lebih menguntungkan dari segi ekonomi. Di atas $50 juta, menjalankan akuisisi sendiri mulai masuk akal.

- Nilai kedalaman integrasi — perhatikan kualitas dokumentasi API, keandalan webhook, dan dukungan SDK untuk tumpukan teknologi Anda. Dokumentasi yang buruk akan menghabiskan waktu berbulan-bulan bagi tim rekayasa.

- Pahami model pendapatan — berapa banyak dari selisih biaya pertukaran yang Anda pertahankan? Berapa biaya platformnya? Buat model ekonomi pada volume aktual atau proyeksi Anda sebelum menandatangani kontrak.

- Periksa cakupan geografis — apakah penyedia mendukung metode pembayaran yang benar-benar digunakan pengguna Anda? Metode lokal (iDEAL, PIX, SEPA) penting jika Anda beroperasi di luar AS.

- Evaluasi dukungan kepatuhan — siapa yang menangani KYC/AML untuk sub-pedagang di platform Anda? Apa yang terjadi ketika pengguna memicu peringatan penipuan? Detail operasional ini menentukan masalah nyata yang akan dihadapi.

- Uji pengalaman pembayaran — jalankan transaksi langsung. Hitung langkah-langkahnya. Ukur latensinya. Apa yang Anda lihat dalam pengujian adalah apa yang akan dialami pengguna Anda.