معنى عكس الدفع: أنواعه، وتكاليفه، وكيفية الوقاية منه

يتفقد التاجر لوحة التحكم الخاصة به ويجد عملية خصم غير متوقعة. يظهر في السجل "إلغاء عملية دفع". لا يوجد أي تفسير أو تحذير. لقد ضاع المال، وليس من الواضح ما إذا كان ذلك بسبب خطأ تقني، أو شكوى من عميل، أو ما هو أسوأ. إن فهم معنى إلغاء عملية الدفع أمر بالغ الأهمية في مثل هذه الحالات، لأن عمليات الإلغاء ليست كلها متشابهة. يحدد نوع العملية تكلفتها، ومن يتحكم بها، وما يمكنك فعله حيالها.

عملية عكس الدفع هي أي عملية تُعيد الأموال من معاملة ما إلى الدافع. وتشمل كل شيء بدءًا من الإلغاء في نفس اليوم وصولًا إلى رد المبالغ المدفوعة قسرًا من البنك. في عام 2023، بلغ إجمالي عمليات عكس الدفع في قطاع التجزئة الأمريكي 743 مليار دولار، أي ما يعادل 14.5% من إجمالي مبيعات التجزئة. بالنسبة لأي شركة تُدير عمليات معالجة مدفوعات البطاقات، فإن فهم عمليات عكس الدفع ليس خيارًا.

ما هو عكس عملية الدفع؟

إلغاء عملية الدفع يعني إلغاء أو عكس عملية الدفع وإعادة الأموال إلى المشتري. وتعتمد آلية الإلغاء وتوقيته وتكلفته كلياً على نوع الإلغاء والجهة التي تقوم به.

يمكن بدء عمليات عكس المدفوعات عن طريق:

- على التاجر تصحيح الخطأ قبل إتمام عملية الدفع

- يطلب العميل استرداد المبلغ مباشرة من البائع

- أجبر بنك العميل على رد المبلغ المدفوع بعد نزاع.

- يقوم البنك المستحوذ أو المعالج بتصحيح خطأ فني

- شبكة البطاقات، تتدخل في قضايا الامتثال أو الاحتيال

يظن معظم التجار أن عملية إلغاء الدفع حدثٌ واحد، لكنها ليست كذلك. إنها فئةٌ تشمل إلغاءات التفويض، والإلغاءات، والمبالغ المستردة، وعمليات رد المبالغ المدفوعة، وتسويات الإلغاء، وكلها تختلف اختلافًا جذريًا في التكلفة والتحكم والتوقيت. إن التعامل معها جميعًا على أنها شيء واحد هو ما يُكبّد الشركات رسومًا كان من الممكن تجنبها.

أنواع عمليات إلغاء الدفع الخمسة

ليست جميع أنواع عمليات إلغاء الدفع متساوية. يتدرج التصنيف الكامل من الأقل تكلفة إلى الأكثر ضرراً:

- إلغاء التفويض - يلغي المعاملة قبل تحصيل الأموال. يقوم البنك المُصدر برفع الحجز، وتُتاح أموال العميل في غضون ساعات. لا تُفرض أي رسوم تبادل لأن التسوية لم تبدأ أصلًا. في حال اكتشاف أي خطأ مبكرًا، يُعد هذا أفضل سيناريو ممكن.

- إلغاء المعاملة - يلغي عملية الدفع بعد تحصيلها وقبل إغلاق دفعة التسوية اليومية. وكما هو الحال في إلغاء التفويض، لا تُفرض أي رسوم تبادل. فترة الإلغاء قصيرة، وعادةً ما تكون في نفس اليوم، ولكن اكتشاف عملية دفع مكررة أو مبلغ خاطئ في الوقت المناسب يعني أن الإلغاء مجاني.

- الاسترداد هو عملية يقوم بها البائع لإعادة الأموال بعد إتمام عملية الشراء بالكامل. لا تُسترد رسوم التبادل من عملية البيع الأصلية، حيث يتحملها التاجر. تستغرق عمليات الاسترداد من 5 إلى 14 يوم عمل حتى تظهر في حسابك. ويتحكم التاجر في توقيت الاسترداد ومقداره، وفي إمكانية إصداره من الأساس.

- ردّ المبالغ المدفوعة - هو إجراء مصرفي يُجبر العميل على إلغاء عملية دفع لدى جهة إصدار بطاقته، حيث يقوم البنك بإلغاء العملية دون موافقة التاجر، ويخصم المبلغ الأصلي، ويفرض رسوم اعتراض تتراوح بين 15 و100 دولار. يمكن للتاجر الاعتراض من خلال تقديم طلب توضيحي، لكن هذه العملية تستغرق أسابيع وتتطلب مستندات. يُعدّ هذا النوع من ردّ المبالغ المدفوعة هو الأكثر تكلفة.

- تعديل عكسي - تصحيح يصدره البنك أو معالج الدفع لتصحيح خطأ تقني أو معاملة مكررة أو عطل في النظام. هذه التعديلات نادرة ولا تتطلب عادةً أي إجراء من التاجر.

التسلسل الهرمي للتكاليف من الناحية العملية:

| يكتب | من يبدأ؟ | مصاريف | الجدول الزمني | مراقبة التجار |

|---|---|---|---|---|

| إلغاء التفويض | التاجر / المستحوذ | لا أحد | ساعات | ممتلىء |

| معاملة باطلة | تاجر | لا شيء / الحد الأدنى | في نفس اليوم | ممتلىء |

| استرداد | تاجر | تكلفة التبادل | 5-14 يومًا | ممتلىء |

| استرداد المبلغ المدفوع | العميل (عن طريق البنك) | 15-100 دولار + المخاطرة | أسابيع | لا أحد |

| تعديل الانعكاس | البنك / معالج المدفوعات | لا أحد | يختلف | لا حاجة |

كيفية عمل عملية عكس الدفع

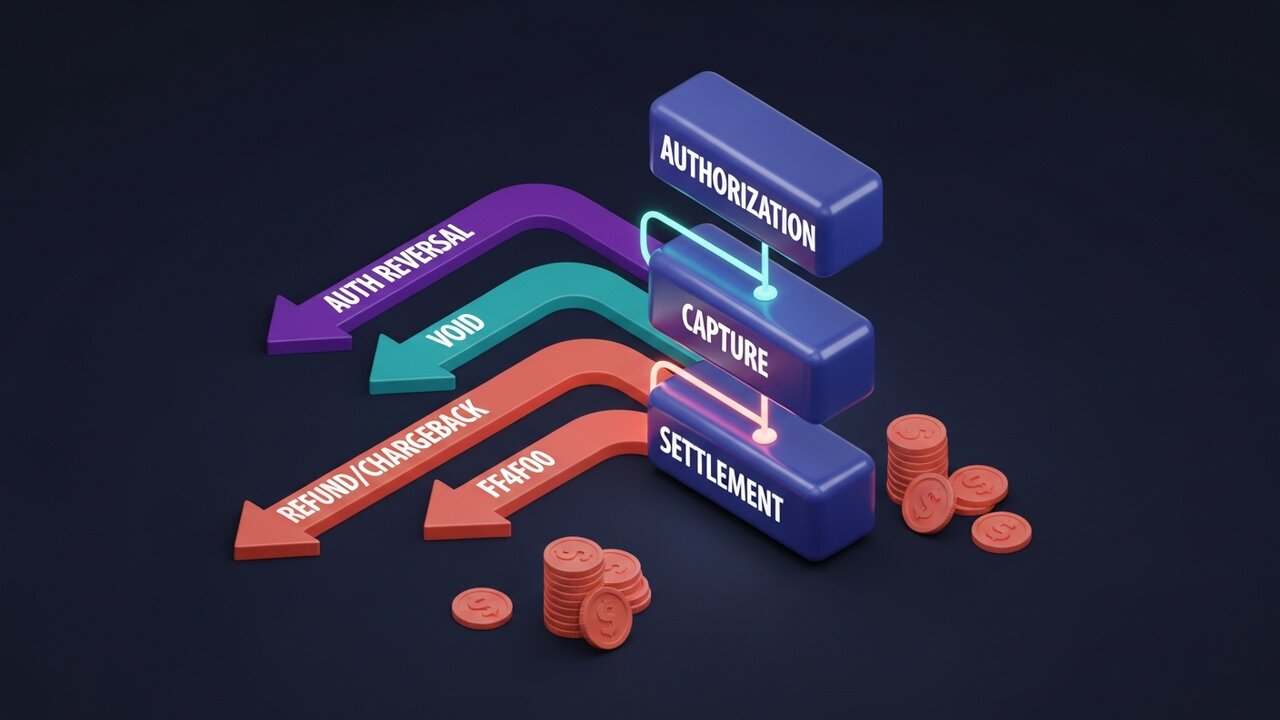

تمر كل معاملة ببطاقة بدورة حياة محددة. وتعتمد أنواع عمليات إلغاء الدفع المتاحة لك كلياً على موقعك في هذه الدورة. يُعد فهم هذه الدورة أساساً لفهم عمليات إلغاء الدفع في سياق معالجة المدفوعات.

تتم العملية على أربع مراحل:

- الموافقة - يقوم بنك العميل بالتحقق من صحة الدفعة وحجز المبلغ. وقد حصل التاجر على الموافقة، ولكن لم يتم تحويل أي أموال بعد. ويمكن إلغاء الموافقة في هذه المرحلة.

- تأكيد المعاملة - يؤكد التاجر المعاملة ويتم تثبيت المبلغ للتسوية. قد تحدث معاملات ملغاة بين تأكيد المعاملة وإغلاق دفعة التسوية، عادةً بنهاية يوم العمل.

- التسوية - تنتقل الأموال من حساب العميل المصرفي عبر شبكة البطاقات إلى البنك المُستحوذ، ثم إلى حساب التاجر. تستغرق هذه العملية عادةً يومي عمل. بعد إتمام التسوية، لا يمكن استرداد الأموال إلا عن طريق عمليات رد المبالغ المدفوعة أو عمليات الاعتراض على الدفع.

- في حال حدوث نزاع بعد التسوية ، إذا تواصل العميل مع بنكه بدلاً من التاجر، تبدأ إجراءات استرداد المبلغ. يقوم البنك بإلغاء المعاملة إجبارياً، ويخصم المبلغ من حساب التاجر، ويفتح باب النزاع. أمام التاجر من 30 إلى 45 يوماً للرد بالأدلة.

قد تبقى عمليات تفويض البطاقات فعّالة لمدة تتراوح بين يوم واحد و30 يومًا، وذلك بحسب فئة التاجر. غالبًا ما تحتفظ الفنادق وشركات تأجير السيارات وخدمات الاشتراك بعمليات التفويض لفترة أطول من متاجر التجزئة العادية، مما يتيح وقتًا أطول لاكتشاف الأخطاء وتصحيحها قبل إتمام عملية الدفع.

إلغاء الدفع مقابل استرداد الأموال: الاختلافات الرئيسية

تُستخدم هذه المصطلحات بشكل متبادل في اللغة اليومية، لكنها ليست متطابقة. يُعدّ ردّ الأموال نوعًا محددًا من عمليات إلغاء الدفع، حيث يبادر التاجر طواعيةً إلى إرجاع المبلغ بعد إتمام عملية الدفع. أما مصطلح "إلغاء الدفع" في هذه الحالة فهو أضيق نطاقًا: إذ يبادر به البائع، ويحدث بعد إتمام عملية الدفع، ويخضع لسيطرته. ويُعتبر "إلغاء الدفع" مصطلحًا أوسع.

يُحدث هذا الالتباس فرقًا كبيرًا في الواقع. فالعميل الذي يطلب "استرداد أمواله" قد يطلب استردادًا نقديًا، أو قد يتجاهل التاجر تمامًا ويرفع دعوى استرداد. كلا الأمرين يُعتبران إلغاءً للدفع، لكن تجربة التاجر تختلف تمامًا.

| عامل | استرداد | استرداد المبلغ المدفوع | إلغاء التفويض |

|---|---|---|---|

| بمبادرة من | تاجر | العميل (عن طريق البنك) | التاجر / المستحوذ |

| توقيت | ما بعد التسوية | ما بعد التسوية | ما قبل التسوية |

| مراقبة التجار | ممتلىء | لا أحد | ممتلىء |

| رسوم تُدفع للتاجر | تكلفة التبادل | 15-100 دولار + المخاطرة | لا أحد |

| الجدول الزمني | 5-14 يومًا | من أسابيع إلى شهور | ساعات |

| هل يمكن الطعن في ذلك؟ | لا | نعم (تمثيل) | غير متوفر |

في كل مرة يتصل بك عميل بشأن مشكلة، لديك فرصة لحلها عن طريق رد المبلغ المدفوع بدلاً من السماح لها بالتفاقم إلى عملية استرداد. يتطلب رد المبلغ رسومًا إضافية. أما عملية الاسترداد فتتطلب رسومًا إضافية بالإضافة إلى رسوم النزاع، فضلًا عن وقتك، ولا يمكنك التحكم في حدوثها.

التكلفة الحقيقية لعمليات إلغاء المدفوعات للتجار

هناك ما تراه في البيان، ثم هناك كل شيء آخر.

بيانات ماستركارد حول عمليات رد المبالغ المدفوعة لعام 2023: 80% من النزاعات المُقدمة في ذلك العام كانت احتيالية. ادعى العملاء زوراً عدم استلامهم إيصالات أو وجود نزاعات حول رسوم قاموا بتفويضها، وهي ممارسة تُعرف بالاحتيال الودي. وبلغت الزيادة السنوية في عمليات رد المبالغ المدفوعة الاحتيالية 32%. لنفترض أن تاجراً يُجري عمليات معالجة مدفوعات بقيمة 50,000 دولار شهرياً بمعدل رد مبالغ مدفوعة 1.5%، سيدفع 750 دولاراً كرسوم نزاع فقط، قبل احتساب البضائع المفقودة والوقت المُستغرق في إعداد ملفات الأدلة.

إن عتبات شبكة البطاقات تجعل هذا الأمر عاجلاً:

- حددت شركتا فيزا وماستركارد نسبة رد المبالغ المدفوعة المقبولة عند حوالي 1% من المعاملات الشهرية

- يؤدي تجاوز الحد المسموح به إلى تفعيل برامج مراقبة معززة

- تؤدي المعدلات المرتفعة المستمرة إلى احتياطيات متجددة، حيث يحتفظ المعالج بنسبة 5-10% من كل معاملة لمدة 90-180 يومًا.

- تؤدي الانتهاكات المتكررة إلى إغلاق الحساب، مما يجعل الشركة غير قادرة على قبول مدفوعات البطاقات على الإطلاق.

ما يغفل عنه معظم التجار هو العلاقة مع جهة معالجة المدفوعات. فارتفاع معدلات النزاعات لا يقتصر على تكلفة الرسوم فحسب، بل يؤثر أيضاً على معدلات الموافقة، ومستويات التسعير، وفي النهاية على الحساب نفسه.

ما هو عكس عملية الدفع في الرهن العقاري؟

تركز معظم النقاشات حول معنى عكس المدفوعات على معاملات البطاقات، ولكن يمكن عكس مدفوعات الرهن العقاري أيضًا، وتختلف العواقب. وتعتمد آليات ذلك على التحويلات المصرفية الإلكترونية أو التحويلات المصرفية التقليدية بدلاً من معالجة المدفوعات عبر شبكة البطاقات.

يحدث إلغاء سداد أقساط الرهن العقاري عندما تفشل عملية سداد دفعة مجدولة ويتم إرجاعها. الأسباب الشائعة:

- عدم كفاية الرصيد في الحساب المصرفي المرتبط وقت الخصم

- تم تقديم رقم حساب أو رقم توجيه غير صحيح مع الدفعة

- خطأ مصرفي: عملية قيد مكررة يقوم البنك بتصحيحها لاحقًا

- تم تقديم الدفعة قبل فترة السماح بفترة قصيرة جدًا.

لا توجد رسوم استرداد عند إلغاء سداد أقساط الرهن العقاري. لكن العواقب قد تكون وخيمة: فالدفعة الملغاة التي لم تُصحح سريعًا تُسجل كدفعة متأخرة في التقرير الائتماني للمقترض. وقد يؤدي تكرار الإلغاء إلى فرض غرامات من المُقرض.

إذا تلقيت إشعارًا بإلغاء سداد قرض عقاري، فاتصل بالمقرض فورًا. تأكد من السبب، وصحح المشكلة الأساسية، وأعد تقديم الطلب قبل انتهاء فترة السماح. تمنح معظم جهات الإقراض فترة سماح مدتها 15 يومًا، وعادةً ما يؤدي التصرف خلالها إلى تجنب تسجيل ملاحظة التأخر في السداد في سجلك الائتماني.

كيفية منع عمليات عكس المدفوعات غير الضرورية

أفضل عملية إلغاء دفع هي تلك التي لا تحدث أبدًا. إن معرفة أنواع عمليات إلغاء الدفع التي يمكن منعها، مقابل تلك التي تُفرض قسرًا، يُركز الجهود حيثما يكون ذلك مهمًا. بالنسبة للأنواع التي يتحكم بها التاجر، فإن الوقاية تعتمد على التوقيت وجودة المعلومات.

- اكتشف الأخطاء قبل التسوية - راقب المعاملات على مدار اليوم؛ إلغاء التفويض أو إبطاله مجاني؛ استرداد المبلغ المدفوع يكلف رسوم تبادل؛ عملية رد المبالغ المدفوعة تكلف رسومًا بالإضافة إلى تكاليف النزاع

- استخدم أوصافًا واضحة للفواتير - السبب الأكثر شيوعًا لتقديم العملاء طلبات استرداد الأموال هو عدم التعرف على الرسوم؛ اجعل وصف الفاتورة مطابقًا لاسم علامتك التجارية، وليس اسم كيانك القانوني

- قوائم المنتجات الدقيقة - يؤدي التباين بين ما تم الإعلان عنه وما وصل إلى زيادة معدلات الإرجاع واسترداد الأموال؛ لذا يجب أن تكون الصور والأبعاد والمواصفات دقيقة.

- إرسال تأكيدات المعاملات - رسائل تأكيد الطلب، وإشعارات الشحن، ورسائل تأكيد التسليم - تسد الفجوة التي قد يفقد فيها العملاء تتبع عملية الدفع ويظنون أنها عملية احتيال.

- نشر نظام التحقق من العنوان (AVS) ونظام 3D Secure - خدمة التحقق من العنوان والمصادقة الثنائية عند الدفع - يمنع المعاملات الاحتيالية قبل إتمامها، مما يقلل من فئة عمليات رد المبالغ المدفوعة بالكامل.

- تتبع أنماط التراجع - تشير مجموعة من حالات التراجع من منتج معين أو منطقة جغرافية أو شريحة عملاء إلى مشكلة قابلة للإصلاح، وليس إلى سوء حظ عشوائي.

- يجب الرد على جميع النزاعات في الوقت المحدد ، حيث يتطلب كل طلب استرداد مبلغ مدفوع مهلة رد تتراوح بين 30 و45 يومًا؛ وفي حال عدم الرد خلال هذه المهلة، يتم إلغاء المعاملة تلقائيًا دون إمكانية الاستئناف.

- إصدار استردادات بدون إرجاع للسلع منخفضة القيمة - بالنسبة للسلع التي تقل قيمتها عن 20-30 دولارًا، فإن تكلفة معالجة الإرجاع تفوق قيمة السلعة نفسها؛ ويمنع رد الأموال دون اشتراط الإرجاع تصعيد الأمر إلى عملية استرداد مدفوعات.

العملات المشفرة ومشكلة عكس المدفوعات

تُعدّ عمليات إلغاء المدفوعات عبر شبكة البطاقات ضرورية لأن النظام مصمم لحماية المستهلك. فإمكانية إلغاء المعاملة ميزة من وجهة نظر المشتري. أما من وجهة نظر التاجر، فآلية رد المبالغ المدفوعة تُشكّل عبئًا هيكليًا يتراكم مع مرور الوقت. أنت لم توافق على ذلك، بل تدفع ثمنه فحسب.

تعتمد مدفوعات العملات الرقمية على افتراضات مختلفة. فبمجرد تأكيد معاملة بيتكوين أو إيثيريوم أو عملة مستقرة على سلسلة الكتل (البلوكشين)، لا يمكن لأي طرف إلغاء الدفعة. لا توجد جهة إصدار بطاقة لتقديم اعتراض، ولا شبكة بطاقات لفرض إلغاء إجباري، ولا رسوم استرداد. إن نسبة الاسترداد الخاطئة التي تصل إلى 80% والتي تُرهق التجار الذين يقبلون البطاقات لا مثيل لها في معالجة مدفوعات العملات الرقمية.

عندما يحتاج تاجر العملات الرقمية إلى إعادة الأموال، يقوم بإرسال المبلغ المكافئ يدويًا إلى عنوان محفظة العميل. لا توجد عملية آلية، ولا وسيط طرف ثالث. يتحكم التاجر بالعملية بالكامل، تمامًا كما هو الحال في عمليات استرداد الأموال، ولكن دون التقيد بجدول زمني أو رسوم شبكة البطاقات.

بالنسبة للشركات التي تواجه مخاطر عالية لاسترداد المدفوعات، أو التي تبيع سلعًا رقمية، أو خدمات سفر، أو سلعًا باهظة الثمن، فإن إضافة العملات الرقمية إلى نظام الدفع يُعد خيارًا ماليًا مُجديًا. يتيح لك تطبيق Plisio قبول عملات البيتكوين، والإيثيريوم، وUSDT، وUSDC، وأكثر من 20 عملة رقمية أخرى عند إتمام عملية الشراء، برسوم معاملات تبدأ من 0.5%، ودون أي آلية لاسترداد المدفوعات تُعرّضك لعمليات الإلغاء القسري.

خاتمة

يختلف معنى عكس عملية الدفع باختلاف نوعها. عمليات عكس التفويض والإلغاء مجانية وتحافظ على علاقة المعاملة. أما عمليات رد المبالغ المدفوعة فتُكلّف رسومًا، لكنها تُبقي التاجر متحكمًا. في حين أن عمليات رد المبالغ المدفوعة هي الأكثر تكلفة، إذ تشمل الرسوم والجهد المبذول، بالإضافة إلى خطر إغلاق الحساب، وتُفقد التاجر السيطرة تمامًا.

تتمثل الأولوية العملية لأي شركة تُعالج المدفوعات الإلكترونية في: اكتشاف الأخطاء مبكرًا، وحل الشكاوى قبل أن يلجأ العملاء إلى بنوكهم، ومراقبة معدلات النزاعات وفقًا لحدود شبكة البطاقات. لفهم عمليات عكس المدفوعات على نطاق واسع، فإن أهم رقم ليس الرسوم لكل حالة، بل نسبة المعاملات التي تتحول إلى نزاعات، لأن هذا هو ما يحدد استمرارية حساب معالجة المدفوعات الخاص بك.

عندما لا يتناسب إطار عمل إلغاء المدفوعات القياسي - كالمبيعات الدولية، وفئات الاحتيال المرتفعة، والمعاملات العابرة للحدود - توفر أنظمة الدفع بالعملات الرقمية بديلاً هيكلياً حيث لا وجود لعمليات الإلغاء القسري. هذا ليس حلاً بديلاً، بل هو تصميم النظام نفسه. إن فهم المعنى الكامل لإلغاء المدفوعات، بدءاً من تعليق التفويض وصولاً إلى نزاعات رد المبالغ المدفوعة، هو ما يميز الشركات التي تتحكم في معدلات النزاعات لديها عن تلك التي تخضع لها.