Significado de estorno de pagamento: tipos, custos e prevenção.

Um comerciante verifica seu painel de controle e encontra um débito inesperado. A descrição indica "estorno de pagamento". Sem explicação, sem aviso prévio. O dinheiro sumiu e não está claro se foi resultado de um erro técnico, uma reclamação de um cliente ou algo pior. Entender o significado de estorno de pagamento é crucial justamente em momentos como esse, pois nem todos os estornos são iguais. O tipo determina o custo, quem controla a operação e o que você pode fazer a respeito.

A reversão de pagamento é qualquer processo que devolve os fundos de uma transação ao pagador. Abrange desde o cancelamento no mesmo dia até um chargeback imposto pelo banco. Em 2023, as reversões de pagamento no varejo dos EUA totalizaram US$ 743 bilhões, o que representa 14,5% de todas as vendas no varejo. Para qualquer empresa que processe pagamentos com cartão, entender as reversões de pagamento é essencial.

O que é um estorno de pagamento?

Um estorno de pagamento cancela ou desfaz uma transação de pagamento e devolve os fundos ao comprador. O gatilho, o momento e o custo dependem inteiramente do tipo de estorno e de quem o inicia.

As reversões de pagamento podem ser iniciadas por:

- O comerciante, para corrigir um erro antes do fechamento do negócio.

- O cliente, solicitando um reembolso diretamente ao vendedor.

- O banco do cliente, forçando um estorno após uma contestação.

- O banco adquirente ou processador, corrigindo um erro técnico.

- A rede de cartões, intervindo em casos de conformidade ou fraude.

A maioria dos comerciantes pensa em um estorno de pagamento como um evento isolado. Não é. É uma categoria. Estornos de autorização, cancelamentos, reembolsos, contestações de pagamento e ajustes de estorno se enquadram nessa categoria e diferem radicalmente em custo, controle e prazo. Tratá-los como se fossem a mesma coisa é o que faz com que as empresas acabem absorvendo taxas que poderiam ter sido evitadas.

Os cinco tipos de estorno de pagamento

Nem todos os tipos de estorno de pagamento são iguais. A classificação completa vai do mais barato ao mais prejudicial:

- Reversação de autorização — cancela uma transação antes que os fundos sejam capturados. O banco emissor libera a retenção e os fundos do cliente são liberados em poucas horas. Nenhuma taxa de intercâmbio é aplicada porque a liquidação nunca chegou a ser iniciada. Para qualquer erro detectado precocemente, este é o melhor resultado possível.

- Anulação de transação — cancela um pagamento após a captura, mas antes do fechamento do lote de liquidação diária. Assim como em um estorno de autorização, não há cobrança de taxa de intercâmbio. O prazo é curto, geralmente no mesmo dia, mas detectar uma cobrança duplicada ou um valor incorreto a tempo significa que a anulação não tem custo.

- Reembolso — devolução de fundos iniciada pelo vendedor após a conclusão total de uma transação. As taxas de intercâmbio da venda original não são reembolsadas; o comerciante absorve esse custo integralmente. Os reembolsos levam de 5 a 14 dias úteis para serem processados. O comerciante controla o momento, o valor e se o reembolso será emitido.

- Estorno — uma reversão de transação forçada pelo banco, acionada quando um cliente contesta uma cobrança junto à administradora do cartão. O banco reverte a transação sem o consentimento do comerciante, deduz o valor original e cobra uma taxa de contestação de US$ 15 a US$ 100. O comerciante pode contestar por meio de representação, mas o processo leva semanas e exige documentação. Este é o tipo de reversão de pagamento mais caro.

- Ajuste de estorno — uma correção emitida por um banco ou processador de pagamentos para corrigir um erro técnico, transação duplicada ou falha do sistema. Esses casos são raros e geralmente não exigem nenhuma ação do comerciante.

A hierarquia de custos em termos práticos:

| Tipo | Quem inicia? | Taxa | Linha do tempo | Controle do comerciante |

|---|---|---|---|---|

| Reversão de autorização | Comerciante/adquirente | Nenhum | Horas | Completo |

| Transação anulada | Comerciante | Nenhum/mínimo | No mesmo dia | Completo |

| Reembolso | Comerciante | Custo de intercâmbio | 5 a 14 dias | Completo |

| Estorno | Cliente (via banco) | US$ 15 a US$ 100 + risco | Semanas | Nenhum |

| Ajuste de reversão | Banco/processador | Nenhum | Varia | Nenhuma necessária |

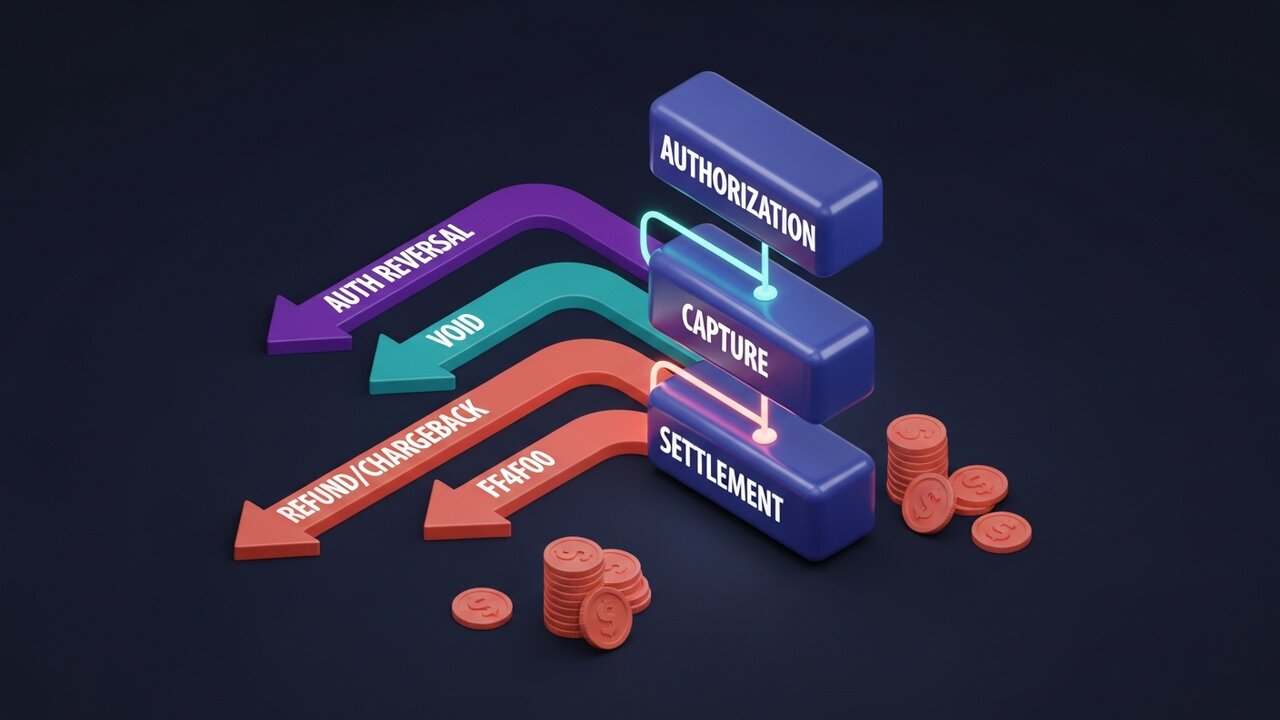

Como funciona o estorno de um pagamento

Cada transação com cartão passa por um ciclo de vida fixo. Os tipos de estorno de pagamento disponíveis dependem inteiramente de onde você se encontra nessa sequência. Compreender esse fluxo é fundamental para entender os estornos de pagamento no contexto do processamento de pagamentos.

O processo se desenvolve em quatro etapas:

- Autorização — o banco do cliente valida o pagamento e bloqueia os fundos. O comerciante recebeu a aprovação, mas o dinheiro ainda não foi transferido. Nesse ponto, é possível reverter a autorização.

- Captura — o comerciante confirma a transação e o valor é garantido para liquidação. Transações canceladas são possíveis entre a captura e o fechamento do lote de liquidação, geralmente até o final do dia útil.

- Liquidação — os fundos são transferidos do banco do cliente através da rede de cartões para o banco adquirente e, em seguida, para a conta do comerciante. Isso geralmente leva T+1 ou T+2 dias úteis. Após a conclusão da liquidação, somente reembolsos ou estornos podem devolver o dinheiro.

- Disputa pós-liquidação — se o cliente entrar em contato com o banco em vez do comerciante, inicia-se um processo de estorno. O banco força a reversão da transação, debita a conta do comerciante e abre um processo de disputa. O comerciante tem de 30 a 45 dias para responder com as devidas provas.

As autorizações de cartão podem permanecer ativas por 1 a 30 dias, dependendo da categoria do estabelecimento. Hotéis, locadoras de veículos e serviços de assinatura geralmente mantêm as autorizações por mais tempo do que os varejistas tradicionais, o que proporciona mais tempo para identificar e corrigir erros antes que a transação seja liquidada.

Estorno de pagamento vs. reembolso: principais diferenças

Esses termos são usados como sinônimos na linguagem cotidiana, mas não são a mesma coisa. Um reembolso é um tipo específico de estorno de pagamento, no qual o comerciante inicia voluntariamente a devolução após a liquidação. O significado de estorno de pagamento, nesse caso, é mais restrito: é iniciado pelo vendedor, ocorre após a liquidação e é controlado por ele. Estorno de pagamento é a categoria mais ampla.

Na prática, essa confusão é relevante. Um cliente que pede "seu dinheiro de volta" pode estar solicitando um reembolso ou pode simplesmente ignorar o comerciante e abrir uma contestação de pagamento. Ambos são estornos de pagamento, mas a experiência do comerciante é completamente diferente.

| Fator | Reembolso | Estorno | Reversão de autorização |

|---|---|---|---|

| Iniciado por | Comerciante | Cliente (via banco) | Comerciante/adquirente |

| Tempo | Pós-acordo | Pós-acordo | Pré-acordo |

| Controle do comerciante | Completo | Nenhum | Completo |

| Taxa para o comerciante | Custo de intercâmbio | US$ 15 a US$ 100 + risco | Nenhum |

| Linha do tempo | 5 a 14 dias | Semanas a meses | Horas |

| Pode ser contestado? | Não | Sim (representação) | N / D |

Sempre que um cliente entra em contato com você sobre um problema, você tem a oportunidade de resolvê-lo com um reembolso, em vez de deixar que a situação se agrave e se transforme em uma contestação de pagamento. Um reembolso acarreta custos com taxas de intercâmbio. Uma contestação de pagamento acarreta custos com taxas de intercâmbio, além de uma taxa de disputa, mais o seu tempo, e você não tem controle sobre se ela ocorrerá ou não.

O verdadeiro custo dos estornos de pagamento para os comerciantes

Existe o que você vê na declaração e existe todo o resto.

Dados da Mastercard sobre estornos em 2023: 80% das contestações registradas naquele ano foram fraudulentas. Os clientes alegaram falsamente não ter recebido os pagamentos ou contestaram cobranças que haviam autorizado, uma prática conhecida como fraude amigável. O aumento anual na fraude de estorno foi de 32%. Imagine um comerciante com um volume de processamento de pagamentos de US$ 50.000 por mês e uma taxa de estorno de 1,5% — isso representa US$ 750 apenas em taxas de contestação, sem contar as mercadorias perdidas e as horas gastas na coleta de provas.

Os limites da rede de cartões tornam isso urgente:

- A Visa e a Mastercard definem a taxa de estorno aceitável em aproximadamente 1% das transações mensais.

- Ultrapassar o limite desencadeia programas de monitoramento reforçados.

- Taxas elevadas sustentadas levam a reservas rotativas, onde o processador retém de 5 a 10% de cada transação por um período de 90 a 180 dias.

- Violações persistentes resultam no encerramento da conta, impossibilitando o estabelecimento de aceitar pagamentos com cartão.

O que a maioria dos comerciantes não leva em consideração: o relacionamento com a processadora de pagamentos. Altas taxas de contestação não geram apenas custos adicionais. Elas também afetam as taxas de aprovação, os níveis de preços e, eventualmente, a própria conta.

O que é um estorno de pagamento em uma hipoteca?

A maioria das discussões sobre o significado de estorno de pagamento se concentra em transações com cartão, mas pagamentos de hipoteca também podem ser estornados, e as consequências se desenrolam de maneira diferente. Os mecanismos envolvem transferências ACH ou bancárias, em vez do processamento de pagamentos da rede de cartões.

A reversão de um pagamento hipotecário ocorre quando um pagamento agendado não é processado e é devolvido. Causas comuns:

- Fundos insuficientes na conta bancária vinculada no momento do débito.

- Número de conta ou de roteamento incorreto fornecido com o pagamento.

- Erro bancário: lançamento duplicado que o banco corrige posteriormente.

- Pagamento submetido muito próximo do prazo limite de tolerância.

Não há taxas de estorno em reversões de hipotecas. No entanto, as consequências podem ser graves: um pagamento de hipoteca revertido que não seja corrigido rapidamente é registrado como atraso no relatório de crédito do mutuário. Reversões repetidas podem acarretar multas por parte do credor.

Se você receber uma notificação de estorno de pagamento da hipoteca, entre em contato com o credor imediatamente. Confirme o motivo, corrija o problema e envie a documentação novamente antes do término do prazo de carência. A maioria dos credores concede um prazo de carência de 15 dias, e agir dentro desse prazo geralmente evita a anotação de atraso no seu histórico de crédito.

Como evitar estornos de pagamento desnecessários

A melhor reversão de pagamento é aquela que nunca acontece. Saber quais tipos de reversão podem ser evitados, em comparação com aqueles que são forçados, permite concentrar esforços onde realmente importa. Para os tipos que estão sob o controle do comerciante, a prevenção se resume a tempo e qualidade da informação:

- Detecte erros antes da liquidação — monitore as transações ao longo do dia; uma reversão ou cancelamento de autorização não tem custo; um reembolso acarreta taxas de intercâmbio; um estorno acarreta taxas mais custos administrativos de disputa.

- Use descrições de cobrança claras — o motivo mais comum para contestações de cobrança por parte dos clientes é o não reconhecimento da cobrança; certifique-se de que a descrição da sua cobrança corresponda ao nome da sua marca, e não ao nome da sua entidade jurídica.

- Listagens de produtos precisas — expectativas discrepantes entre o que foi anunciado e o que chegou aumentam as taxas de devolução e estorno; fotos, dimensões e especificações precisam ser exatas.

- O envio de confirmações de transação — e-mails de confirmação de pedido, notificação de envio e confirmação de entrega — preenche a lacuna onde os clientes perdem o controle de uma cobrança e presumem fraude.

- Implementar AVS e 3D Secure — o serviço de verificação de endereço e a autenticação de dois fatores no momento do pagamento — bloqueiam transações fraudulentas antes mesmo de serem concluídas, eliminando completamente essa categoria de estornos.

- Rastreie padrões de reversão — um conjunto de reversões de um produto, região geográfica ou segmento de clientes específico indica um problema solucionável, e não mera má sorte.

- Responda a todas as contestações dentro do prazo — cada contestação de pagamento tem um prazo de resposta de 30 a 45 dias; o não cumprimento desse prazo resulta na perda automática da transação, sem possibilidade de recurso.

- Emita reembolsos sem necessidade de devolução para itens de baixo valor — para itens abaixo de US$ 20 a US$ 30, o processamento da devolução custa mais do que o próprio item; reembolsar sem exigir a devolução evita que a cobrança seja encaminhada para um estorno.

Criptomoedas e o Problema de Estorno de Pagamentos

Os estornos de pagamentos via rede de cartões existem porque o sistema foi projetado com foco na proteção do consumidor. A possibilidade de forçar o estorno de uma transação é uma funcionalidade do ponto de vista do comprador. Do ponto de vista do comerciante, o mecanismo de chargeback representa um custo estrutural adicional que se acumula ao longo do tempo. Você não consentiu com isso. Você simplesmente paga por isso.

Os pagamentos com criptomoedas funcionam com base em premissas diferentes. Uma vez que uma transação de Bitcoin, Ethereum ou stablecoin é confirmada no blockchain, nenhuma das partes pode iniciar um estorno. Não há emissor de cartão para contestar uma transação, nenhuma rede de cartões para impor um estorno forçado, nem taxa de chargeback. A taxa de chargebacks indevidos de 80% que afeta os comerciantes que aceitam cartões não tem equivalente no processamento de pagamentos com criptomoedas.

Quando um comerciante de criptomoedas precisa devolver fundos, ele envia manualmente o valor equivalente de volta para o endereço da carteira do cliente. Sem processos automatizados, sem intermediários. O comerciante controla tudo, exatamente como um reembolso, mas sem o prazo ou as taxas da rede de cartões.

Para empresas que lidam com alta exposição a estornos, bens digitais, viagens e itens de alto valor, adicionar criptomoedas ao sistema de pagamento apresenta uma justificativa financeira direta. A Plisio permite aceitar Bitcoin, Ethereum, USDT, USDC e mais de 20 outros ativos no checkout com taxas de transação a partir de 0,5% e sem mecanismo de estorno que exponha você a reversões forçadas.

Conclusão

O significado de estorno de pagamento depende inteiramente do tipo em questão. Estornos e cancelamentos de autorização não têm custo e preservam a relação da transação. Reembolsos acarretam taxas de intercâmbio, mas mantêm o controle para o comerciante. Estornos são os mais caros, envolvendo taxas, mão de obra e o risco contínuo de encerramento da conta, além de removerem completamente o controle do comerciante.

A prioridade prática para qualquer empresa que processe pagamentos com cartão é: detectar erros precocemente, resolver reclamações antes que os clientes acionem seus bancos e monitorar as taxas de contestação em relação aos limites estabelecidos pelas redes de cartões. Para entender as reversões de pagamento em larga escala, o número mais importante não é a taxa por incidente, mas sim a porcentagem de transações que se tornam contestações, pois é isso que determina se você mantém sua conta de processamento de pagamentos.

Quando a estrutura padrão de estorno de pagamentos não se aplica — vendas internacionais, categorias com alto índice de fraude, transações transfronteiriças — as plataformas de pagamento em criptomoedas oferecem uma alternativa estrutural onde estornos forçados não existem. Isso não é uma solução paliativa. É assim que o sistema foi projetado. Compreender o significado completo do estorno de pagamentos, desde retenções de autorização até contestações de chargeback, é o que diferencia as empresas que controlam suas taxas de contestação daquelas que são controladas por elas.