Отмена платежа: виды, стоимость и способы предотвращения.

Продавец проверяет свою панель управления и обнаруживает неожиданное списание средств. В записи указано «отмена платежа». Никаких объяснений, никакого предупреждения. Деньги исчезли, и непонятно, произошло ли это из-за технической ошибки, жалобы клиента или чего-то более серьезного. Понимание значения отмены платежа имеет значение именно в такие моменты, потому что не все отмены одинаковы. Тип отмены определяет стоимость, кто контролирует ее и что можно с этим сделать.

Отмена платежа — это любой процесс, в результате которого средства, полученные по транзакции, возвращаются плательщику. Это включает в себя всё: от отмены платежа в тот же день до принудительного возврата средств банком. В 2023 году сумма отмененных платежей в розничной торговле США составила 743 миллиарда долларов, что составляет 14,5% от всех розничных продаж. Для любого бизнеса, занимающегося обработкой карточных платежей, понимание процесса отмены платежей является обязательным.

Что такое отмена платежа?

Отмена платежа аннулирует или аннулирует платежную транзакцию и возвращает средства покупателю. Инициатор, время и стоимость операции полностью зависят от типа отмены и от того, какая сторона ее инициирует.

Отмена платежа может быть инициирована следующим образом:

- Продавец должен исправить ошибку до завершения расчетов.

- Покупатель запрашивает возврат средств непосредственно у продавца.

- Банк клиента инициировал возврат платежа после возникновения спора.

- Банк-эквайер или процессор, исправляющий техническую ошибку.

- Платежная система, вмешиваясь в случаи нарушения нормативных требований или мошенничества.

Большинство продавцов считают отмену платежа единым событием. Это не так. Это целая категория. Отмена авторизации, аннулирование, возврат средств, возврат платежей и корректировка отмен — все это относится к данной категории, и они радикально отличаются по стоимости, контролю и срокам. Рассматривая их как одно и то же, предприятия в конечном итоге несут расходы, которых можно было бы избежать.

Пять типов отмены платежей

Не все виды отмены платежей одинаковы. Полная классификация включает в себя варианты от самых дешевых до самых разрушительных:

- Отмена авторизации — аннулирование транзакции до списания средств. Банк-эмитент снимает блокировку, и средства клиента освобождаются в течение нескольких часов. Комиссия за межбанковские операции не взимается, поскольку расчеты так и не начались. Для любой ошибки, обнаруженной на ранней стадии, это наилучший вариант развития событий.

- Аннулирование транзакции — отмена платежа после его списания, но до закрытия ежедневной расчетной сессии. Как и в случае с отменой авторизации, комиссия за межбанковские операции не взимается. Срок действия аннулирования ограничен, обычно это происходит в тот же день, но своевременное выявление дублирующего платежа или неверной суммы означает, что аннулирование ничего не стоит.

- Возврат средств — это инициированный продавцом возврат денег после полного завершения транзакции. Комиссия за межбанковские операции, возникшие в результате первоначальной продажи, не возвращается; продавец берет эти расходы на себя независимо от обстоятельств. Возврат средств занимает от 5 до 14 рабочих дней. Продавец контролирует сроки, сумму и сам факт осуществления возврата.

- Возврат платежа (chargeback) — это принудительное аннулирование транзакции банком, инициированное в случае, если клиент оспаривает платеж у эмитента своей карты. Банк отменяет транзакцию без согласия продавца, списывает первоначальную сумму и взимает комиссию за оспаривание в размере от 15 до 100 долларов. Продавец может оспорить платеж через представителя, но этот процесс занимает недели и требует предоставления документов. Это самый дорогостоящий вид аннулирования платежа.

- Корректировка возврата средств — это исправление, вносимое банком или платежным процессором для устранения технической ошибки, дублирующей транзакции или сбоя системы. Такие исправления встречаются редко и, как правило, не требуют никаких действий со стороны продавца.

Иерархия затрат на практике:

| Тип | Кто инициирует | Платеж | Хронология | Контроль продавца |

|---|---|---|---|---|

| Отмена авторизации | Торговец / эквайер | Никто | Часы | Полный |

| Аннулированная транзакция | Торговец | Нет / минимально | В тот же день | Полный |

| Возвращать деньги | Торговец | Стоимость обмена | 5–14 дней | Полный |

| Возврат платежа | Клиент (через банк) | 15–100 долларов США + риск | Недели | Никто |

| Реверсивная регулировка | Банк / процессор | Никто | Различный | Ничего не требуется |

Как работает отмена платежа

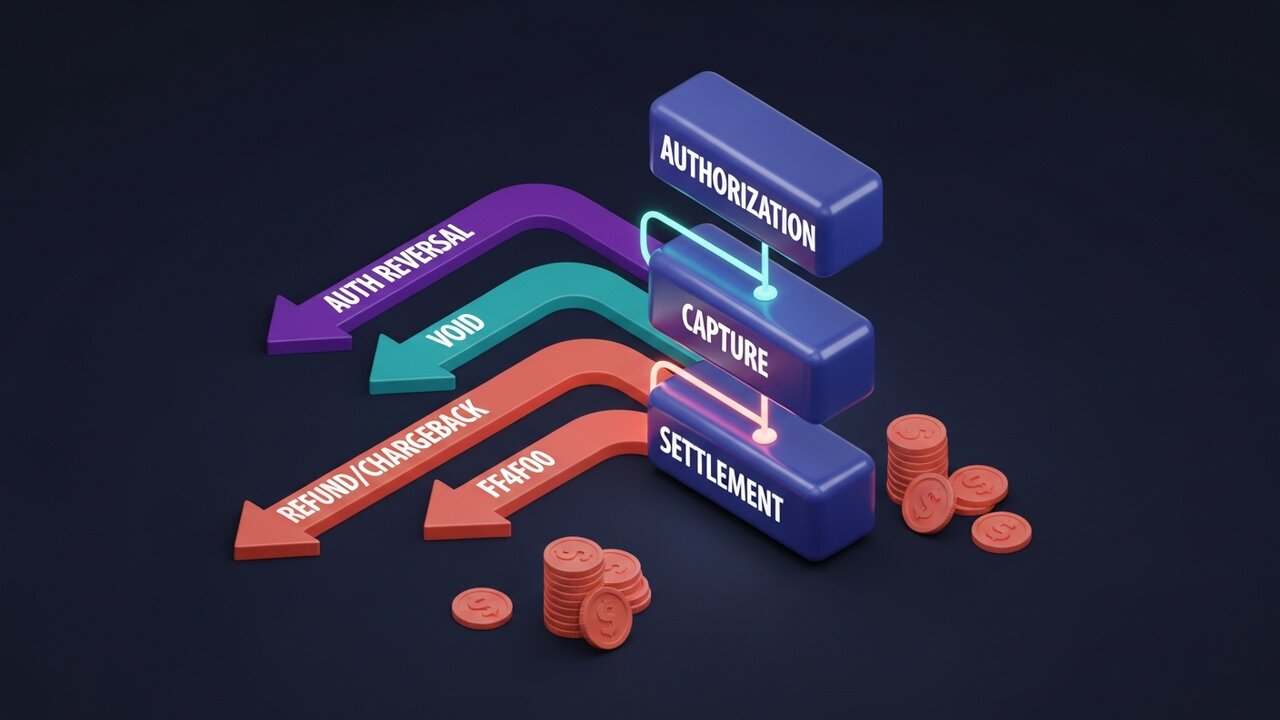

Каждая карточная транзакция проходит через фиксированный жизненный цикл. Доступные вам типы отмены платежей полностью зависят от того, на каком этапе этой последовательности вы находитесь. Понимание этого процесса является основой для понимания отмены платежей в контексте обработки платежей.

Процесс состоит из четырех этапов:

- Авторизация — банк клиента подтверждает платеж и блокирует средства. Продавец получил одобрение, но деньги еще не списаны. На этом этапе возможна отмена авторизации.

- Запись транзакции — продавец подтверждает транзакцию, и сумма фиксируется для проведения расчетов. Аннулирование транзакций возможно в период между записью транзакции и закрытием пакета расчетов, как правило, к концу рабочего дня.

- Расчеты — средства переводятся со счета клиента через платежную сеть в банк-эквайер, а затем на счет продавца. Обычно это занимает T+1 или T+2 рабочих дня. После завершения расчетов возврат средств возможен только путем возврата средств или отмены платежа.

- Разногласия после расчёта — если клиент обращается в свой банк, а не к продавцу, начинается процедура возврата платежа. Банк инициирует принудительную отмену транзакции, списывает средства со счёта продавца и открывает процедуру разрешения спора. У продавца есть 30–45 дней, чтобы ответить, предоставив доказательства.

В зависимости от категории продавца, авторизация по карте может оставаться активной от 1 до 30 дней. Отели, компании по прокату автомобилей и сервисы подписки часто удерживают авторизацию дольше, чем обычные розничные продавцы, что дает больше времени для выявления и исправления ошибок до момента их обработки.

Отмена платежа против возврата средств: ключевые различия

В повседневной речи эти термины часто используются как синонимы, но это не одно и то же. Возврат средств — это особый вид отмены платежа, когда продавец добровольно инициирует возврат после проведения расчетов. В данном случае значение отмены платежа более узкое: она инициируется продавцом, происходит после проведения расчетов и контролируется. Отмена платежа — это более широкая категория.

На практике эта путаница имеет значение. Клиент, требующий «возврата денег», может на самом деле запрашивать возврат средств, или же он может вообще обойти продавца и подать заявление на отмену платежа. Оба варианта являются отменой платежа, но для продавца это совершенно разные ситуации.

| Фактор | Возвращать деньги | Возврат платежа | Отмена авторизации |

|---|---|---|---|

| Инициировано | Торговец | Клиент (через банк) | Торговец / эквайер |

| Время | Пост-урегулирование | Пост-урегулирование | Предварительное урегулирование |

| Контроль продавца | Полный | Никто | Полный |

| Комиссия продавцу | Стоимость обмена | 15–100 долларов США + риск | Никто |

| Хронология | 5–14 дней | от недель до месяцев | Часы |

| Можно ли это оспорить? | Нет | Да (представительство) | Н/Д |

Каждый раз, когда клиент обращается к вам по поводу проблемы, у вас есть возможность решить её путём возврата средств, а не допустить её перерастания в процедуру отмены платежа. Возврат средств обходится в комиссию межбанковской комиссии. Отмена платежа обходится в комиссию межбанковской комиссии плюс комиссию за рассмотрение спора, плюс ваше время, и вы не можете повлиять на то, произойдёт это или нет.

Реальная стоимость отмены платежей для продавцов

Есть то, что вы видите в заявлении, а есть всё остальное.

Данные Mastercard по возвратам платежей за 2023 год: 80% поданных в тот год претензий были мошенническими. Клиенты ложно заявляли о неполучении или оспаривании авторизованных ими платежей — практика, называемая «дружественным мошенничеством». Годовой прирост мошенничества с возвратами платежей составил 32%. Если учесть расходы продавца, обрабатывающего платежи на сумму 50 000 долларов в месяц, и процент возвратов платежей в 1,5%, то это 750 долларов только на комиссионные сборы по претензиям, не считая потерянного товара и времени, затраченного на подготовку доказательств, то это не считая этих расходов.

Ограничения платежных систем делают это неотложной задачей:

- Visa и Mastercard устанавливают допустимый процент возвратных платежей на уровне примерно 1% от общего числа транзакций в месяц.

- Превышение порогового значения запускает программы усиленного мониторинга.

- Постоянно высокие процентные ставки приводят к формированию резервов, в рамках которых процессор удерживает 5–10% от каждой транзакции в течение 90–180 дней.

- Повторные нарушения приводят к закрытию аккаунта, в результате чего компания не может принимать платежи по картам.

Большинство продавцов не учитывают один важный фактор: отношения с платежным процессором. Высокий процент споров приводит не только к комиссионным сборам. Он влияет на процент одобрения споров, тарифные планы и, в конечном итоге, на сам счет.

Что такое отмена платежа по ипотеке?

Большинство дискуссий о значении отмены платежей сосредоточены на карточных транзакциях, но ипотечные платежи также можно отменить, и последствия будут иными. Механизмы отмены включают в себя системы ACH или банковские переводы, а не обработку платежей в платежных сетях.

Отмена ипотечного платежа происходит, когда запланированный платеж не был обработан и возвращен. Распространенные причины:

- Недостаточно средств на привязанном банковском счете на момент списания средств.

- При совершении платежа был указан неверный номер счета или маршрутный номер.

- Банковская ошибка: дублирующаяся проводка, которую банк впоследствии исправляет.

- Платеж был отправлен слишком близко к крайнему сроку льготного периода.

При отмене ипотечных платежей комиссия за возврат средств не взимается. Однако последствия могут быть серьезными: отмененный ипотечный платеж, который не был быстро исправлен, отражается в кредитной истории заемщика как просроченный платеж. Повторные отмены могут повлечь за собой штрафные санкции со стороны кредитора.

Если вы получили уведомление об отмене ипотечного платежа, немедленно свяжитесь с кредитором. Уточните причину, исправьте основную проблему и отправьте документы повторно до истечения льготного периода. Большинство кредиторов предоставляют 15-дневный льготный период, и действия в его течение обычно позволяют избежать записи о просрочке платежа в вашей кредитной истории.

Как предотвратить ненужные отмены платежей

Лучший способ отмены платежа — это тот, который никогда не происходит. Знание того, какие виды отмены платежей можно предотвратить, а какие являются вынужденными, позволяет сосредоточить усилия там, где это действительно важно. Для сотрудников, контролирующих работу с продавцами, предотвращение сводится к своевременности и качеству информации:

- Выявляйте ошибки до завершения расчетов — отслеживайте транзакции в течение дня; отмена или аннулирование авторизации ничего не стоит; возврат средств влечет за собой комиссионные сборы; возврат платежа влечет за собой комиссионные сборы плюс накладные расходы на разрешение спора.

- Используйте понятные описания платежей — наиболее распространенная причина, по которой клиенты подают возмещения по платежам, заключается в непонимании суммы платежа; сделайте так, чтобы описание платежа соответствовало названию вашего бренда, а не названию юридического лица.

- Точное описание товара — несоответствие между рекламируемым и полученным товаром приводит к увеличению количества возвратов и списаний средств; фотографии, размеры и характеристики должны быть точными.

- Отправляйте подтверждения транзакций — электронные письма с подтверждением заказа, уведомлением об отправке и подтверждением доставки — это помогает избежать ситуаций, когда клиенты теряют информацию о платеже и предполагают мошенничество.

- Внедрение AVS и 3D Secure — сервиса проверки адреса и двухфакторной аутентификации при оформлении заказа — блокирует мошеннические транзакции еще до их завершения, что позволяет сократить количество возвратов платежей.

- Отслеживайте закономерности обратных тенденций — скопление обратных тенденций, связанных с конкретным продуктом, географическим регионом или сегментом клиентов, указывает на устранимую проблему, а не на случайное невезение.

- Своевременно реагируйте на все споры — на каждый возврат платежа отводится 30–45 дней; игнорирование этого срока автоматически аннулирует транзакцию без возможности обжалования.

- Возврат денежных средств за товары небольшой стоимости осуществляется без необходимости возврата товара — для товаров стоимостью менее 20–30 долларов обработка возврата обходится дороже, чем сам товар; возврат средств без требования возврата предотвращает переход к процедуре оспаривания платежа.

Криптовалюты и проблема отмены платежей

Механизмы отмены платежей в платежных системах существуют потому, что система была разработана с учетом защиты потребителей. Возможность принудительной отмены транзакции — это функция с точки зрения покупателя. Со стороны продавца механизм возврата платежа — это структурная издержка, которая накапливается со временем. Вы не давали на это согласия. Вы просто платите за это.

Криптовалютные платежи работают на основе других принципов. После подтверждения транзакции в Bitcoin, Ethereum или стейблкоине в блокчейне ни одна из сторон не может инициировать отмену платежа. Нет эмитента карты, с которым можно было бы подать претензию, нет платежной сети, которая могла бы принудительно отменить платеж, нет комиссии за возврат платежа. 80% ложных возвратов платежей, от которых страдают продавцы, принимающие карты, не имеют аналогов в обработке криптовалютных платежей.

Когда криптопродавцу необходимо вернуть средства, он вручную отправляет эквивалентную сумму обратно на адрес кошелька клиента. Никакого автоматизированного процесса, никакого стороннего посредника. Продавец полностью контролирует этот процесс, точно так же, как и при возврате средств, но без сроков и комиссий, установленных платежной системой.

Для компаний, работающих с высоким риском возврата платежей, занимающихся цифровыми товарами, туризмом и дорогостоящими товарами, добавление криптовалюты в платежную систему имеет прямое финансовое обоснование. Plisio позволяет принимать Bitcoin, Ethereum, USDT, USDC и более 20 других активов при оформлении заказа с комиссией за транзакцию от 0,5% и без механизма возврата платежей, который мог бы привести к принудительному отмене операций.

Заключение

Значение отмены платежа полностью зависит от типа операции. Отмена и аннулирование авторизации ничего не стоят и сохраняют транзакционные отношения. Возврат средств влечет за собой комиссионные сборы, но позволяет продавцу сохранять контроль. Возврат платежей обходится дороже всего: комиссии, оплата труда и постоянный риск закрытия счета, а также полное лишение продавца контроля.

Для любого бизнеса, обрабатывающего платежи по картам, первостепенная практическая задача — выявлять ошибки на ранней стадии, разрешать жалобы до того, как клиенты обратятся в свой банк, и отслеживать показатели спорных транзакций в соответствии с пороговыми значениями платежных систем. Для понимания масштабов проблемы возврата платежей наиболее важным показателем является не комиссия за каждый инцидент, а процент транзакций, которые перерастают в споры, поскольку именно это определяет, сохраните ли вы свой счет для обработки платежей.

Когда стандартная система отмены платежей не подходит — международные продажи, категории с высоким уровнем мошенничества, трансграничные транзакции — криптовалютные платежные системы предлагают структурную альтернативу там, где принудительная отмена платежей невозможна. Это не обходной путь. Так устроена система. Понимание полного смысла отмены платежей, от блокировки авторизации до споров по поводу возврата средств, — вот что отличает компании, контролирующие уровень споров, от тех, кто находится под их контролем.