什么是MCC代码?商户类别代码详解

每次刷卡都会产生一个持卡人看不到的四位数字。这个数字是商户类别代码(MCC)。它在后台决定着三件事:这笔消费是否计入信用卡返现类别;商户需要支付多少交易手续费;以及发卡银行如何处理这笔交易以进行风险和税务报告。万事达卡2024年10月发布的MCC列表包含879个MCC,分为20个类别。Visa、美国运通和Discover则使用各自的MCC。所有这些MCC都基于相同的国际标准ISO 18245(该标准于2003年首次发布,并于2023年2月修订)。

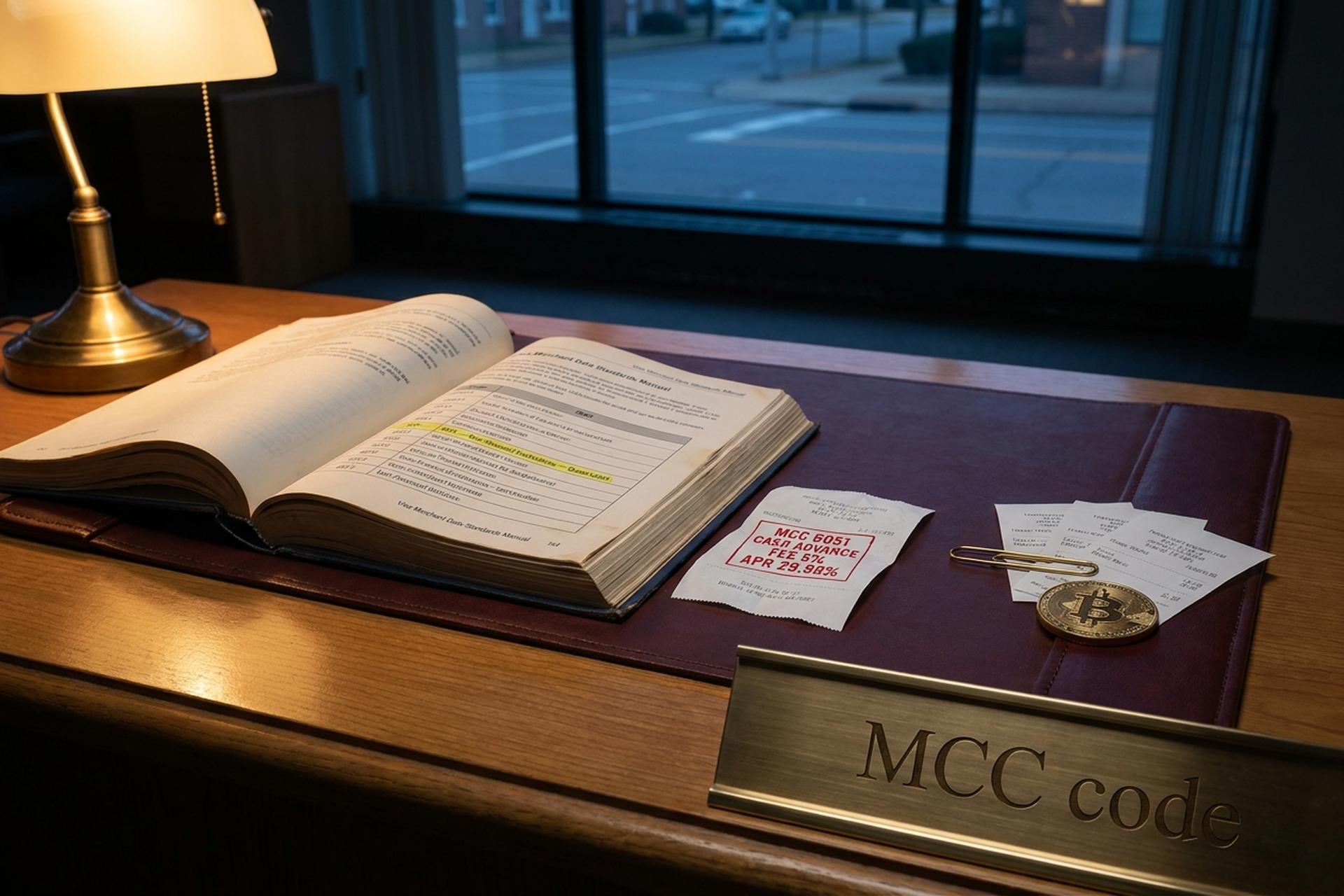

MCC(商户代码)一旦出错,后果不堪设想。例如,一家电影院的MCC代码是7832(娱乐),而不是5812(餐饮),那么持卡人就无法获得餐饮奖励。一家加密货币交易所的MCC代码是6051(准现金),那么1000美元的比特币购买就变成了现金预支。这意味着5%的手续费和大约30%的年利率,而且没有宽限期。本文将详细介绍MCC的定义、分配机构、代码范围的运作方式、MCC如何影响交易手续费和奖励、MCC的“高风险”特征,以及为什么加密货币MCC 6051(准现金代码)是商家现在将支付方式从信用卡网络转移到其他支付方式的最主要原因。

MCC 代码在交易中究竟是什么

MCC 代码是一个四位数的数字。它由卡组织(Visa、Mastercard、American Express 或 Discover)分配,用于识别商户销售的商品或服务类型。该代码会出现在每条授权和清算信息中,位于商户名称、金额和卡片信息旁边。持卡人看不到它,但发卡机构、支付处理机构、美国国税局 (IRS) 和奖励机制都能看到。ISO 18245 标准规范了该代码的格式,由国际标准化组织 (ISO) 发布。Mastercard 2024 年 10 月发布的代码列表包含 879 个代码,大致分为二十个类别,涵盖农业、公用事业、专业服务和政府等。该代码也用于确定税务申报信息。美国国税局 (IRS) 使用该代码对 1099-K 表格进行分类。

谁负责分配MCC?ISO 18245标准具体规定是什么?

MCC 系统比大多数金融科技产品都要古老。ISO 18245 的第一个版本于 2003 年发布,并于 2023 年 2 月进行了更新。ISO 注册与维护小组 (RMMG) 负责管理该标准。RMMG 负责维护整个行业统一的主数字列表。在日常实践中,每个卡组织都会在 ISO 18245 的基础上维护自己的列表和规则。Visa 发布《商户数据标准手册》,每年 4 月和 10 月更新。万事达卡发布《快速参考手册》。美国运通维护着自己的 MCC 目录。由于这些叠加规则,同一商户在不同的卡组织中可能持有略有不同的 MCC。

收单银行(商户的支付处理机构)会在商户入驻时分配商户代码 (MCC)。分配依据是商户主要业务活动的证明文件。收单机构会评估其入驻的商户类型,然后分配最匹配的代码。如果商户的业务类别处于临界状态,则可能多年都使用错误的代码,直到有人发现。商户不能自行分配代码。如果商户认为分配的 MCC 有误,可以申请更改。他们需要联系收单机构并提供业务模式的证明。Visa 的规定限制了此类申请的力度。商户必须选择与其最高销售额相对应的 MCC。如果存在特定的代码,则必须避免选择其他类型的通用代码。此外,商户必须为明确不同的业务线分配不同的 MCC。

MCC代码范围及其解读方法

MCC方案中的数字块并非随机生成。每个百位码范围都对应一个宽广的垂直区域,这使得任何不熟悉的MCC码都能一目了然地大致解码。

| 范围 | 垂直的 |

|---|---|

| 0001-1499 | 农业、林业、渔业 |

| 1500-2999 | 建筑和承包服务 |

| 4000-4799 | 交通运输服务 |

| 4800-4999 | 公用事业和通信 |

| 5000-5599 | 零售店 |

| 5600-5699 | 服装店 |

| 5700-7299 | 杂项商店 |

| 7300-7999 | 商业服务 |

| 8000-8999 | 专业服务、会员组织 |

| 9000-9999 | 政府服务 |

因此,当交易记录中出现一个陌生的 5993 代码时,仅凭代码范围就能判断它属于“其他商店”类别。(实际上,它是烟草零售。)细分程度还不止于此:每个代码通常都描述一项特定的业务活动。MCC 4121 代表出租车和豪华轿车服务。MCC 8062 代表医院。MCC 7333 代表商业摄影和图形设计。MCC 5411 代表杂货店。本文其余部分提到的代码都属于上表中的某个类别。

为什么MCC对交换费和返现很重要

MCC 会影响三项重要事项。首先是交换费率。卡组织会定期公布交换费率表。Visa 美国每年四月和十月都会更新这些费率表。MCC 是决定费率的因素之一。高风险的 MCC(例如博彩网站)需要支付比杂货店更高的交换费率。更高的费用适用于每笔授权交易。其次是返现。消费卡的奖励机制会根据 MCC 应用其返现倍数。例如,一张卡在餐饮消费中返现 3%,意味着 MCC 为 5812 和 5814 的交易都能获得 3% 的返现,而不是持卡人购买的每一件与餐厅相关的商品都能获得 3% 的返现。第三是拒付风险。发卡机构会根据 MCC 调整其拒付处理流程。同样的拒付模式,在 MCC 为 5411 和 MCC 为 7995 的情况下会有所不同。

奖励重叠是大多数面向消费者的MCC故事的核心所在。下表列出了驱动美国信用卡最常见奖励类别的代码(根据Bankrate的类别审核):

| 类别 | 常见MCC |

|---|---|

| 杂货 | 5411 |

| 批发俱乐部 | 5300 |

| 大型超市 | 5310 |

| 加油站 | 5541,5542 |

| 餐厅 | 5812、5814 |

| 药店 | 5912 |

分类错误比比皆是。沃尔玛超级中心通常被归类为 MCC 5411(食品杂货),而普通沃尔玛则被归类为 MCC 5310(折扣店),因此同一品牌在不同门店类型下获得的奖励截然不同。一家设有餐厅的电影院通常仍被归类为 MCC 7832(娱乐),持卡人在那里用餐无法获得餐饮奖励。即使 Audible 是亚马逊旗下的产品,但以往使用亚马逊联名信用卡购买 Audible 有声读物也无法获得奖励。

高风险MCC以及BRAM列表的内容

部分商户代码(MCC)被卡组织标记为“高风险”。这些类别包括拒付风险高或合规风险高的商户,例如:成人内容、在线约会、赌博、保健品、烟草、债务催收和加密货币。收单机构要么拒绝接纳这些商户,要么收取更高的费用和储备金。

万事达卡运营着一项名为 BRAM(商业风险评估与缓解)的项目。该项目要求特定类别的商户进行特殊注册。根据 LegitScript 发布的 BRAM 相关报道,需要进行高风险注册的代码包括:

| MCC | 描述 |

|---|---|

| 4816 | 计算机网络服务/数字下载 |

| 5816 | 数字商品、游戏 |

| 5912 | 药房(销售管制药品时) |

| 5967 | 直接营销呼入电话服务(成人) |

| 5993 | 烟草/雪茄店 |

| 6051 | 准现金(包括加密货币) |

| 7273 | 约会和伴游服务 |

| 7800-7802 | 政府彩票 |

| 7994 | 电子游戏厅 |

| 7995 | 赌博:赌场、场外投注 |

| 9406 | 政府彩票 |

Visa 通过其诚信风险计划 (Integrity Risk Program) 实施一项平行方案。自 2024 年 4 月起,Visa 将对 MCC 代码为 5967(成人娱乐)、7273(约会)和 7995(赌博)的商户,每笔非面对面交易收取 0.10 美元的手续费,外加交易额的 10 个基点。此外,高风险商户通常需支付额外 1-2 个百分点的核心交换费,并且 Visa 会根据其交易额冻结现金储备。

本节之所以放在文章的这个位置,是因为接下来的内容。加密货币代码MCC 6051于2018年4月12日被列入万事达卡的BRAM名单。从那时起,所有加密货币商户都被列入了高风险类别。

MCC 6051:加密货币现金预支陷阱

2018年2月,Visa和万事达卡将加密货币交易重新归类到MCC 6051代码下,即“准现金”代码。Visa现行的《商户数据标准手册》(2025年10月版)将6051定义为“非金融机构:外币、流动资产和加密货币资产、汇票(非汇款)、账户充值、旅行支票、债务偿还”。这一政策条款彻底改变了美国信用卡处理加密货币的方式。

所有美国信用卡发卡机构默认将MCC 6051交易视为现金预支。摩根大通在其持卡人协议中将“购买加密货币”列为“类现金交易”。花旗银行收取5%的现金预支手续费(或10美元,以较高者为准)。摩根大通在约29.99%的年利率基础上,额外收取5%的手续费。费用从交易当日开始计算,没有宽限期。加上交易所手续费,客户在持有加密货币不到一分钟的情况下,购买加密货币的总成本往往就超过10%。

在加密货币重新分类后的两周内,美国四大银行——摩根大通、美国银行、花旗集团和第一资本——彻底禁止了使用信用卡购买加密货币(CNBC,2018年2月2日;CoinDesk,2018年2月6日)。同月,劳埃德银行集团和维珍理财在英国也发布了同样的禁令。Discover早在2015年就已悄然禁止使用信用卡购买加密货币。所有这些禁令在2025年仍然有效。

卡组织不断在MCC(商户代码)之上叠加新的规则。自2024年4月起,Visa要求所有加密货币商户的结账页面必须显示商品、包含网络费用的总价、目标钱包地址以及波动性警告。自2025年4月12日起,Visa禁止聚合非法币交易。每种加密货币都必须单独授权。这大大增加了商户在单次交易中出售多种资产时的交易手续费和拒付风险。Visa的MDSM(加密货币交易安全管理体系)还列出了允许进行加密货币交易的唯一MCC:4829(电汇汇票)、6012(金融机构商品)、6051(准现金)和6540(POI融资)。商户必须符合其中一项MCC。

为什么商家转向加密货币支付网关

卡轨摩擦可以通过市场层面的解决方案来解决。加密货币支付网关在链上进行结算,无需接触MCC 6051,因此不会产生现金预支费用,也不会导致拒付。市场也因此蓬勃发展。Allied Market Research和其他市场研究机构预测,到2025年,加密货币支付网关市场规模约为28亿美元,到2034年将达到71亿美元,复合年增长率达13.4%。稳定币在2025年的交易额达到33万亿美元,同比增长72%(Chainalysis 2025年加密货币市场报告)。目前,稳定币约占加密货币支付总额的70%。

市场格局正逐渐向三家公司集中。BitPay 占据约 20% 的市场份额,平均交易额约为 800 美元,预计 2025 年交易量将增长 12%。Coinbase Commerce 占据约 12% 的市场份额,收取 1% 的固定费用,并通过 2026 年推出的 Commerce Payments Protocol 提供 Shopify 原生集成。Plisio 的费用处于较低水平——每笔交易固定收取 0.5% 的费用,无月费或设置费,支持 50 多种加密货币,并集成了 19 个电商平台,包括 WooCommerce、Magento、PrestaShop、OpenCart 和 WHMCS。链上支付最终性彻底消除了拒付风险。

就连卡组织也承认了这种转变。Visa于2025年7月宣布扩大稳定币结算计划,支持在四条区块链上使用USDC、PYUSD、USDG和EURC,年化稳定币结算量已超过35亿美元。万事达卡于2025年6月在欧洲、中东和非洲地区与Circle、Paxos、Fiserv和PayPal合作启动了商户稳定币结算试点项目。这两个网络都在悄然构建与支付网关相同的底层架构。

如何查找您企业的MCC

查询商户代码 (MCC) 的方法有三种,无论您的商户还是其他商户。第一种方法是阅读原始文档。Visa 的《商户数据标准手册》和 Mastercard 的《快速参考手册》都是公开的 PDF 文件,其中列出了当前的代码定义。第二种方法是致电您的收单行或发卡行的客户服务热线进行咨询。第三种方法是进行实际测试。在商户处使用您的卡消费一小笔金额,然后查看账单上的交易明细。账单上有时会显示 MCC。如果分配的代码与商户不符,收单行可以根据主要交易活动的证明文件,应商户要求重新分配代码。错误分类会带来双重影响。被分配到高风险 MCC 的商户需要支付过高的交换费。而被错误分配到奖励较高的 MCC 的商户则可能面临意想不到的拒付问题。

MCC代码常见问题解答和常见怪癖

同一商户通常在Visa、Mastercard和Amex卡上使用相同的商户代码(MCC),但由于每个卡组织在ISO 18245标准的基础上维护着自己的商户代码列表,因此会出现一些细微差别。返现引擎会应用高于MCC的类别逻辑,因此两张都标明“餐饮消费返现3%”的卡,实际返现金额可能会有所不同,这取决于各发卡机构将哪些MCC计入餐饮类别。此外,商户识别号(MID)与MCC并不相同:MID是由收单机构分配的唯一商户账号,而MCC则描述了商户的业务类别。