MCCコードとは?加盟店カテゴリーコードの説明

カード決済のたびに、カード所有者が目にすることのない4桁の番号が記録されます。この番号は加盟店カテゴリーコード(MCC)と呼ばれ、裏で3つのことを決定します。購入がクレジットカードのキャッシュバック対象になるかどうか。加盟店が支払うインターチェンジ手数料の額。発行銀行がリスクと税務報告のために取引をどのように処理するか。Mastercardの2024年10月版リストには、20のカテゴリーに分類された879のMCCが掲載されています。Visa、American Express、Discoverはそれぞれ独自のMCCを使用しています。これらはすべて、同じ国際標準規格であるISO 18245(2003年に初版発行、2023年2月に改訂)に基づいて運用されています。

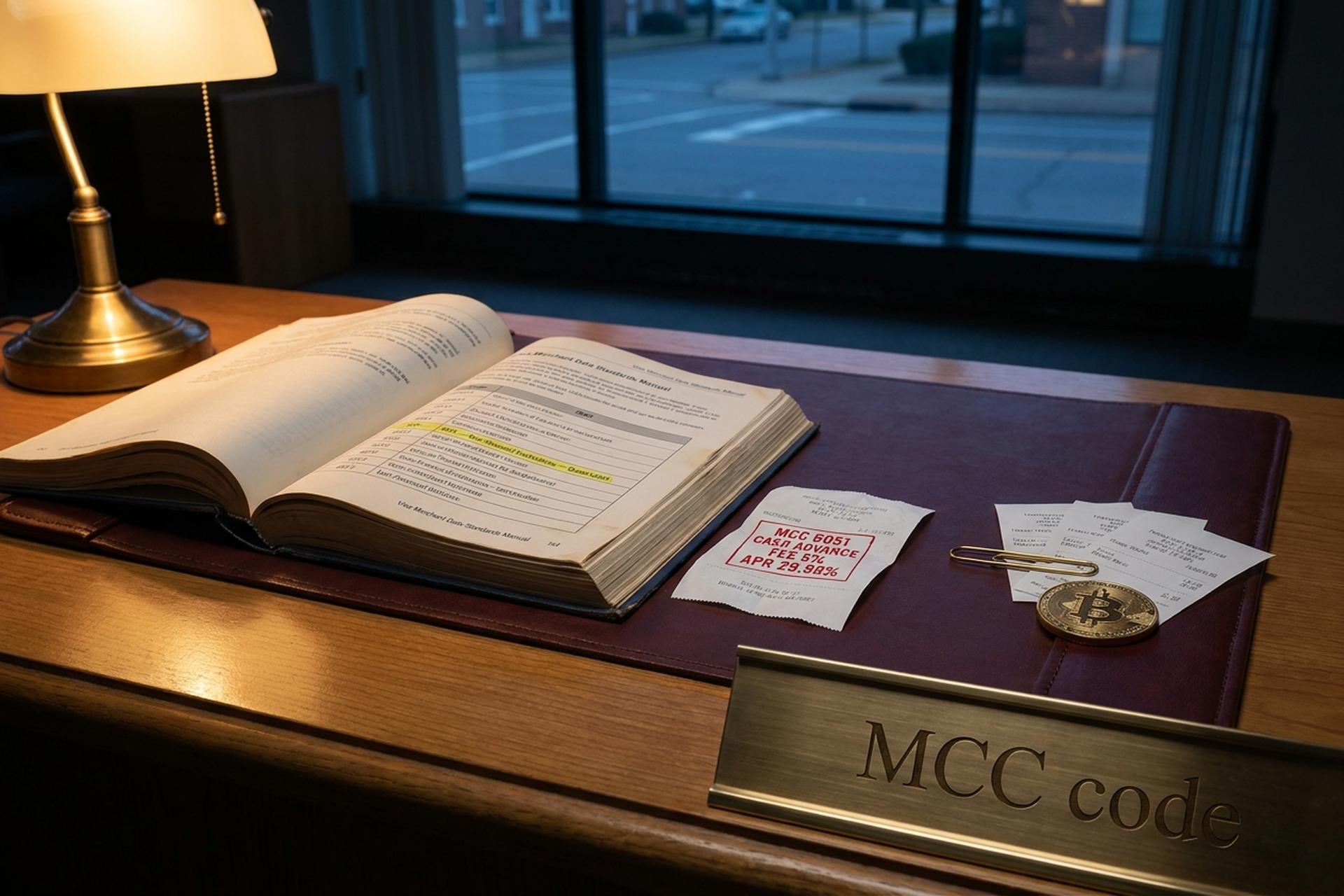

MCCは、問題が発生したときに最も大きな問題となります。MCC 5812(レストラン)ではなくMCC 7832(エンターテイメント)としてコード化された映画館では、カード会員はダイニングボーナスを失うことになります。MCC 6051(準現金)としてコード化された仮想通貨取引所では、1,000ドルのビットコイン購入がキャッシングになります。つまり、5%の手数料と約30%の年利が猶予期間なしで課されることになります。この記事では、MCCとは何か、誰が割り当てるのか、範囲がどのように機能するのか、なぜそれがインターチェンジとリワードに影響するのか、MCCが「高リスク」となる理由、そして仮想通貨MCC 6051(準現金コード)が、加盟店がカードネットワークを介さずに支払いを行う最大の理由となっている理由について解説します。

取引におけるMCCコードとは実際には何なのか

MCCコードは4桁の数字です。カードネットワーク(Visa、Mastercard、American Express、Discover)が割り当てます。これは、加盟店が販売する商品やサービスの種類を識別します。このコードは、加盟店名、金額、カードの詳細とともに、すべての承認メッセージと決済メッセージに添付されます。カード所有者はこのコードを見ることはありません。発行会社、処理会社、IRS、およびリワードエンジンはすべてこのコードを見ることができます。このフォーマットは、国際標準化機構が発行するISO 18245によって規定されています。Mastercardの2024年10月のリストには879のコードがあります。これらは、農業や公益事業から専門サービスや政府まで、およそ20のグループに分類されます。同じコードが、税務上の報告が必要な事項の基準となります。IRSは、1099-Kの分類を決定するためにこれを使用します。

MCCは誰が割り当てるのか、そしてISO 18245には実際に何が書かれているのか

MCCシステムは、ほとんどのフィンテックよりも歴史が古い。ISO 18245の初版は2003年に発行され、2023年2月に改訂された。ISO登録・保守グループ(RMMG)がこの規格を管理している。RMMGは、マスター数値リストを業界全体で統一している。実際の運用では、各カードネットワークがISO 18245に加えて独自のリストとルールを保持している。Visaは、毎年4月と10月に更新される加盟店データ標準マニュアルを発行している。Mastercardはクイックリファレンスブックレットを発行している。American Expressは独自のMCCカタログを維持している。これらのオーバーレイのため、同じ加盟店でもネットワークによってわずかに異なるMCCを使用する可能性がある。

加盟店の決済代行会社(加盟店の決済処理会社)は、加盟店の登録時にMCC(加盟店コード)を割り当てます。MCCは、加盟店の主な事業活動に関する書類に基づいて割り当てられます。決済代行会社は、登録した事業の種類を評価し、最も適切なMCCを割り当てます。境界線上のカテゴリーに属する事業は、誰にも気づかれることなく何年も間違ったコードのままになる可能性があります。加盟店はMCCを自己割り当てすることはできません。間違ったMCCが適用されたと思われる加盟店は、変更を依頼することができます。その場合、事業モデルの証拠を添えて決済代行会社に連絡します。Visaの規則では、この依頼の積極性に制限が設けられています。加盟店は、売上高が最も高いMCCを選択する必要があります。特定のコードが適用される場合は、その他を包括するMCCの使用は避ける必要があります。また、明確に区別された事業分野には、それぞれ異なるMCCを割り当てる必要があります。

MCCコードの範囲とその読み方

MCC方式の数値ブロックはランダムではありません。100コードの範囲ごとに広い垂直方向の領域が割り当てられているため、見慣れないMCCでも一目で大まかに解読できます。

| 範囲 | 垂直 |

|---|---|

| 0001-1499 | 農業、林業、漁業 |

| 1500-2999 | 建設および請負サービス |

| 4000-4799 | 輸送サービス |

| 4800-4999 | 公共サービスと通信 |

| 5000-5599 | 小売店 |

| 5600-5699 | 衣料品店 |

| 5700-7299 | その他の店舗 |

| 7300-7999 | ビジネスサービス |

| 8000-8999 | 専門サービス、会員制組織 |

| 9000-9999 | 政府サービス |

そのため、取引履歴に見慣れないコード5993が表示された場合、その範囲から「その他の店舗」のカテゴリに属することがわかります(実際にはタバコ小売業です)。細分化はそれだけにとどまりません。各コードは通常、特定の事業活動を表します。MCC 4121はタクシーとリムジン、MCC 8062は病院、MCC 7333は商業写真とグラフィック、MCC 5411は食料品店です。この記事の残りの部分で挙げたコードはすべて、上記の表のどこかに該当します。

インターチェンジ手数料とキャッシュバックにおいてMCCが重要な理由

MCC によって大きく左右される点が 3 つあります。まず、インターチェンジです。カードネットワークは、スケジュールでインターチェンジ レートを公開しています。Visa USA は、毎年 4 月と 10 月にこれを更新します。MCC は、レートを選択する入力の 1 つです。ギャンブル サイトのような高リスクの MCC は、食料品店よりも高いインターチェンジを支払う必要があります。高い手数料は、承認されたすべての取引に適用されます。次に、キャッシュ バックです。消費者向けカードのリワード エンジンは、MCC に応じて乗数を適用します。レストランで 3% を支払うカードは、MCC 5812 と 5814 の取引に対して 3% を支払うことを意味します。カード所有者が購入したレストラン関連のすべての商品に対して 3% が支払われるわけではありません。3 番目に、チャージバック リスクです。発行会社は、MCC に合わせて紛争処理を調整します。同じ紛争パターンでも、MCC 5411 と MCC 7995 では異なります。

特典の重複は、消費者向けのMCC(マルチクラスコード)に関する事例のほとんどを占めています。以下の表は、米国のクレジットカードで最も一般的なボーナスカテゴリーを決定づけるコードを示しています(Bankrateのカテゴリー監査による)。

| カテゴリ | 一般的なMCC |

|---|---|

| 食料品 | 5411 |

| 卸売クラブ | 5300 |

| 大型スーパーマーケット | 5310 |

| ガソリンスタンド | 5541、5542 |

| レストラン | 5812、5814 |

| ドラッグストア | 5912 |

分類ミスは至るところに見られます。ウォルマート・スーパーセンターはMCC 5411(食料品)に分類されることが多い一方、通常のウォルマートはMCC 5310(ディスカウントストア)に分類されるため、同じブランドでも店舗形態によって得られる特典が大きく異なります。キッチンを併設する映画館は通常MCC 7832(エンターテイメント)に分類されるため、カード会員がそこで食事をしてもダイニングボーナスは付与されません。アマゾンがAudibleを所有しているにもかかわらず、これまでアマゾンブランドのカードではAudibleの購入はボーナス特典の対象になりませんでした。

高リスクMCCとBRAMリストの内容

一部のMCC(加盟店カテゴリー)は、カードネットワークによって「高リスク」と判定されています。このリストには、チャージバックリスクやコンプライアンスリスクが高いカテゴリーが含まれています。アダルトコンテンツ、オンラインデート、ギャンブル、サプリメント、タバコ、債権回収、仮想通貨などです。アクワイアラーは、これらのカテゴリーに該当する加盟店の登録を拒否するか、手数料や準備金を大幅に引き上げています。

MastercardはBRAM(Business Risk Assessment and Mitigation:事業リスク評価および軽減)と呼ばれるプログラムを運営しています。このプログラムでは、該当するカテゴリーの加盟店は特別な登録が必要です。LegitScriptが公開しているBRAMに関する情報によると、高リスク登録が必要なコードは以下のとおりです。

| MCC | 説明 |

|---|---|

| 4816 | コンピュータネットワークサービス/デジタルダウンロード |

| 5816 | デジタル商品、ゲーム |

| 5912 | 薬局(規制薬物を販売する場合) |

| 5967 | ダイレクトマーケティング(インバウンド型電話サービス)(成人向け) |

| 5993 | タバコ・葉巻販売店 |

| 6051 | 準現金(仮想通貨を含む) |

| 7273 | デートおよびエスコートサービス |

| 7800-7802 | 政府宝くじ |

| 7994 | ビデオゲームセンター |

| 7995 | ギャンブル:カジノ、場外馬券 |

| 9406 | 政府宝くじ |

Visaは、インテグリティ・リスク・プログラムを通じて、これと並行した仕組みを運用している。2024年4月より、VisaはMCCコード5967(アダルト)、7273(デート)、7995(ギャンブル)に該当する加盟店に対し、カード非提示取引1件につき0.10ドルに加え、取引量に応じて10ベーシスポイントの手数料を課している。さらに、高リスク加盟店は通常、コアインターチェンジ手数料が1~2パーセントポイント高く、処理量に応じて現金準備金を積み立てる必要がある。

このセクションが記事の中でこの位置にある理由は、次の理由にあります。暗号通貨コードであるMCC 6051は、2018年4月12日にマスターカードのBRAMリストに登録されました。それ以降、すべての暗号通貨加盟店は高リスクのカテゴリーに分類されています。

MCC 6051:仮想通貨のキャッシングの罠

2018年2月、VisaとMastercardは、暗号資産の購入をMCC 6051(「準現金」コード)に再分類しました。Visaの最新の加盟店データ標準マニュアル(2025年10月版)では、6051を「非金融機関:外貨、流動資産および暗号資産、送金為替(送金を除く)、口座への入金、トラベラーズチェック、債務返済」と定義しています。このたった1行のポリシー変更により、米国のクレジットカードにおける暗号資産の取り扱い方法が大きく変わりました。

米国のクレジットカード発行会社はすべて、MCC 6051 取引をデフォルトでキャッシングとして扱います。Chase は、カード会員規約の「現金に準ずる取引」に「仮想通貨の購入」を記載しています。Citi は 5% のキャッシング手数料 (または 10 ドル、いずれか高い方) を適用します。Chase は、約 29.99% の年利に加えて 5% の手数料を適用します。請求は取引当日から開始され、猶予期間はありません。これに取引所側の手数料を加えると、仮想通貨購入にかかるカードの総コストは、顧客がコインを保有してから 1 分も経たないうちに 10% を超えることがよくあります。

再分類から2週間以内に、米国の大手銀行4行がクレジットカードによる仮想通貨購入を全面的に禁止した。JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、キャピタル・ワンである(CNBC、2018年2月2日、CoinDesk、2018年2月6日)。ロイズ・バンキング・グループとヴァージン・マネーも同月に英国で同様の禁止措置を講じた。ディスカバーは2015年にはすでに静かに仮想通貨カードでの購入をブロックしていた。これらの禁止措置はすべて2025年現在も有効である。

カードネットワークは、MCCの上にルールを重ね続けています。2024年4月から、Visaはすべての仮想通貨加盟店のチェックアウトページに、商品、ネットワーク手数料を含む全額、送金先ウォレット、および価格変動警告を表示することを義務付けています。2025年4月12日から、Visaは非法定通貨の購入の集約を禁止します。各コインタイプごとに個別の承認が必要になります。これにより、1回のセッションで資産のバスケットを販売しようとする加盟店にとって、インターチェンジと拒否のリスクが増大します。Visa MDSMでは、仮想通貨の取得が許可されている唯一のMCCとして、4829(電信送金)、6012(金融機関商品)、6051(準現金)、および6540(POI資金調達)が挙げられています。加盟店はこれらのいずれかに適合する必要があります。

加盟店が暗号通貨決済ゲートウェイに移行した理由

カード決済の摩擦には市場側の解決策がある。仮想通貨決済ゲートウェイはオンチェーンで決済を行う。MCC 6051に触れることはなく、キャッシング手数料もチャージバックも発生しない。市場はそれに応じて成長した。Allied Market Researchなどの調査機関は、仮想通貨決済ゲートウェイ市場を2025年には約28億ドルと見積もっている。2034年には71億ドルに達すると予測しており、年平均成長率は13.4%である。ステーブルコインは2025年に33兆ドルを移動し、前年比72%増加した(Chainalysis 2025 Geography of Crypto Report)。現在、仮想通貨決済量の約70%をステーブルコインが占めている。

市場は3つの企業を中心に統合されつつあります。BitPayは市場シェア約20%を占め、平均取引額は約800ドル、2025年には取引量が12%増加すると見込まれています。Coinbase Commerceは約12%のシェアを占め、一律1%の手数料を徴収し、2026 Commerce Payments Protocolを通じてShopifyとのネイティブ統合を提供しています。Plisioは手数料が最も低く、取引ごとに一律0.5%、月額料金やセットアップ料金は不要、50種類以上の暗号通貨に対応、WooCommerce、Magento、PrestaShop、OpenCart、WHMCSなど19のeコマースプラットフォームとの統合が可能です。オンチェーン決済の確定性により、チャージバックのリスクは完全に排除されます。

カードネットワークでさえ、この変化を認識し始めている。Visaは2025年7月にステーブルコイン決済プログラムの拡大を発表し、4つのブロックチェーン上でUSDC、PYUSD、USDG、EURCをサポートすることになり、ステーブルコインの年間決済額はすでに35億ドルを超えている。Mastercardは2025年6月にCircle、Paxos、Fiserv、PayPalと共同でEMEA地域で加盟店向けステーブルコイン決済のパイロットプログラムを開始した。両ネットワークとも、ゲートウェイが最初に構築したのと同じ基盤を静かに構築している。

自社のMCCを見つける方法

自社または他社の事業体の MCC を調べるには、3 つの方法があります。ソース ドキュメントを読む。Visa の Merchant Data Standards Manual と Mastercard の Quick Reference Booklet は公開されている PDF です。これらには、現在のコード定義が記載されています。アクワイアラーまたはカード発行会社のカスタマー サービス ラインに電話して問い合わせる。または、実証テストを実行する。加盟店でカードで少額を請求する。明細書の取引明細を確認する。MCC が表示される場合があります。割り当てられたコードが事業体と一致しない場合、アクワイアリング銀行は、主要な活動の文書があれば、要求に応じて再割り当てできます。誤分類は両方向に影響します。リスクの高い MCC に閉じ込められた加盟店は、割高なインターチェンジ を支払います。報酬が有利な MCC に誤って振り分けられた加盟店は、予想外のチャージバック摩擦に陥る可能性があります。

MCCコードに関するよくある質問とよくある不具合

同じ加盟店は通常、Visa、Mastercard、Amexで同じMCCを使用していますが、各ネットワークがISO 18245の上に独自のリストを保持しているため、わずかな違いが生じます。キャッシュバックエンジンはMCCの上にカテゴリロジックを適用するため、「飲食で3%」と記載されている2枚のカードでも、発行会社がどのMCCを飲食としてカウントするかによって、キャッシュバック額が異なる場合があります。また、加盟店識別番号(MID)はMCCとは異なります。MIDはアクワイアラーによって割り当てられる加盟店ごとの固有のアカウント番号であるのに対し、MCCは加盟店のビジネスカテゴリを表します。