MCC kodu nedir? Satıcı kategori kodları hakkında açıklamalar.

Her kart okutma işleminde, kart sahibinin asla görmediği dört haneli bir sayı bulunur. Bu sayı, satıcı kategori kodu veya MCC olarak adlandırılır. Arka planda üç şeye karar verir: Bir satın alma işleminin kredi kartının nakit iadesi kategorisine dahil edilip edilmeyeceği, satıcının takas ücreti olarak ne kadar ödeyeceği ve kartı veren bankanın işlemi risk ve vergi raporlaması açısından nasıl ele alacağı. Mastercard'ın Ekim 2024 listesi, yirmi kategoriye gruplandırılmış 879 MCC içeriyor. Visa, American Express ve Discover kendi varyantlarını kullanıyor. Hepsi aynı uluslararası standart olan ISO 18245'e (ilk olarak 2003'te yayınlandı ve Şubat 2023'te revize edildi) göre çalışıyor.

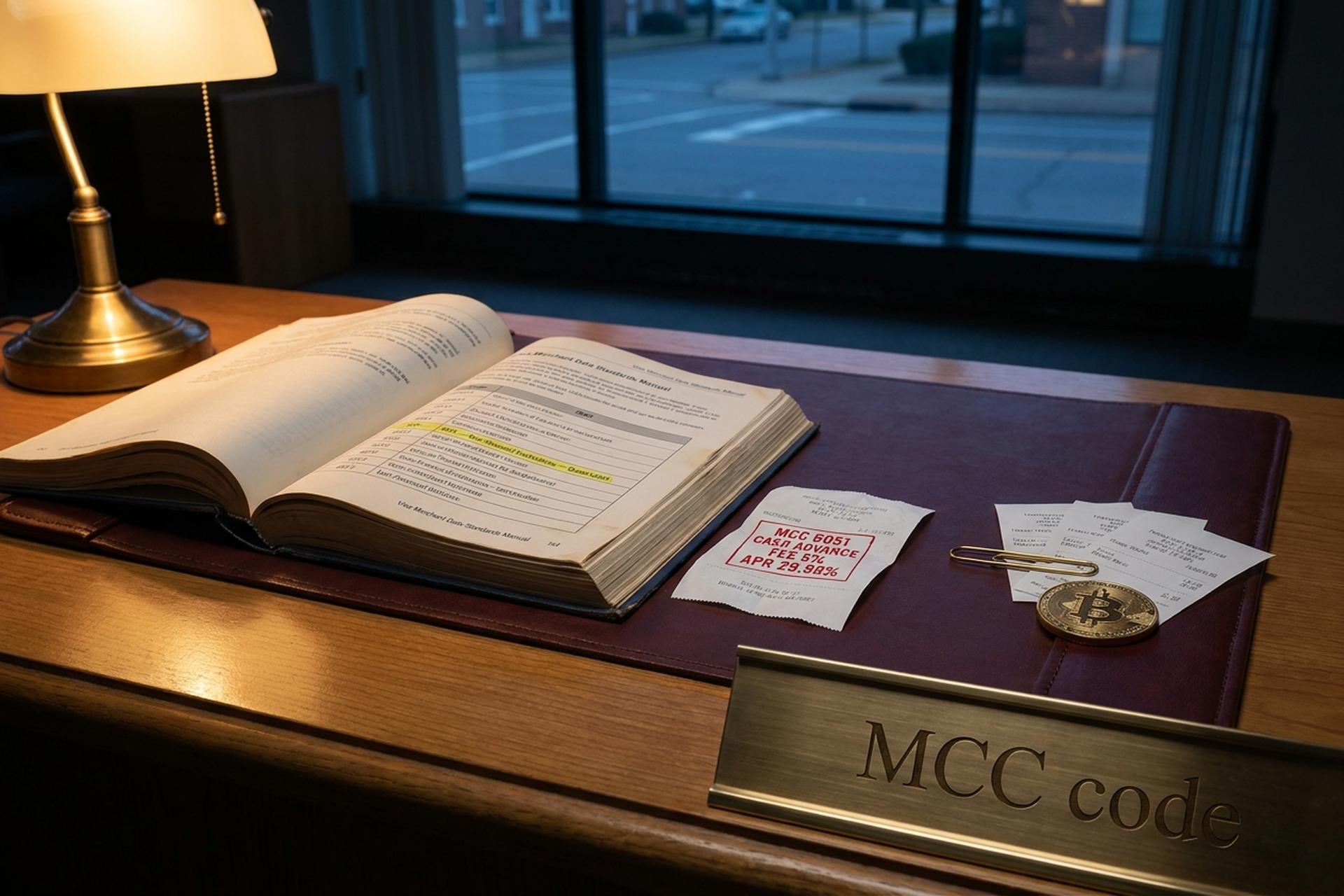

MCC (Minimum Müşteri Kodu) en çok yanlış gittiğinde önem kazanır. MCC 7832 (eğlence) olarak kodlanan bir sinema salonu, 5812 (restoranlar) yerine MCC 7812 kodunu kullanırsa, kart sahibinin yemek bonusunu kaybetmesine neden olur. MCC 6051 (Yarı Nakit) olarak kodlanan bir kripto para borsası, 1.000 dolarlık bir bitcoin alımını nakit avansına dönüştürür. Bu da %5 komisyon ve yaklaşık %30 yıllık faiz oranı anlamına gelir ve ödeme erteleme süresi yoktur. Bu makale, MCC'nin ne olduğunu, kimin atadığını, aralıkların nasıl çalıştığını, takas ve ödülleri neden etkilediğini, bir MCC'yi "yüksek riskli" yapan şeyin ne olduğunu ve kripto para MCC 6051'in (yarı nakit kodu) neden satıcıların ödemeleri kart ağlarının dışına yönlendirmesinin en büyük nedeni olduğunu ele almaktadır.

Bir işlemde MCC kodunun gerçekte ne anlama geldiği

MCC kodu dört haneli bir sayıdır. Kart ağları (Visa, Mastercard, American Express veya Discover) tarafından atanır. Bir satıcının sattığı mal veya hizmet türünü tanımlar. Kod, satıcının adı, tutarı ve kart bilgilerinin yanında, her yetkilendirme ve ödeme mesajında yer alır. Kart sahipleri bunu asla görmez. Kartı veren kuruluşlar, işlemciler, IRS ve ödül motorları ise görür. Uluslararası Standardizasyon Örgütü tarafından yayınlanan ISO 18245 standardı formatı düzenler. Mastercard'ın Ekim 2024 listesinde 879 kod bulunmaktadır. Bunlar, tarım ve kamu hizmetlerinden profesyonel hizmetlere ve devlete kadar yaklaşık yirmi gruba ayrılır. Aynı kod, vergi amaçlı olarak bildirilmesi gerekenleri de belirler. IRS, 1099-K sınıflandırmasını yönlendirmek için bunu kullanır.

MCC kodlarını kim atar ve ISO 18245 aslında ne der?

MCC sistemi, çoğu fintech şirketinden daha eskidir. ISO 18245'in ilk sürümü 2003 yılında yayınlandı ve Şubat 2023'te güncellendi. ISO Kayıt ve Bakım Grubu (RMMG) standardı yönetir. RMMG, ana sayısal listeyi sektör genelinde uyumlu tutar. Günlük uygulamada, her kart ağı ISO 18245'in üzerine kendi listesini ve kendi kurallarını tutar. Visa, her Nisan ve Ekim ayında güncellenen bir Satıcı Veri Standartları Kılavuzu yayınlar. Mastercard, Hızlı Referans Kitapçığı yayınlar. American Express kendi MCC kataloğunu tutar. Bu örtüşmeler nedeniyle aynı satıcı, farklı ağlarda biraz farklı MCC'ler taşıyabilir.

Ödeme işlemcisi olan bankalar, sisteme entegrasyon sırasında MCC kodları atarlar. Bunu, işletmenin ana faaliyetine ilişkin belgelere dayanarak yaparlar. Ödeme işlemcisi, sisteme entegre ettiği işletme türlerini değerlendirir ve en uygun kodu atar. Sınırda bir kategoride faaliyet gösteren bir işletme, kimse fark etmeden yıllarca yanlış kodla kalabilir. İşletmeler kendi kendilerine kod atayamazlar. Yanlış MCC kodu uygulandığını düşünen bir işletme, değişiklik talebinde bulunabilir. İşletme modelinin kanıtlarıyla birlikte ödeme işlemcisiyle iletişime geçerler. Visa'nın kuralları, bu talebin ne kadar agresif olabileceğini sınırlandırır. Bir işletme, en yüksek satış hacmini yansıtan MCC kodunu seçmelidir. Belirli bir kod geçerli olduğunda, genel "çeşitli" koddan kaçınmalıdır. Ve açıkça farklı iş kollarına ayrı MCC kodları atamalıdır.

MCC kod aralıkları ve bunların nasıl okunacağı

MCC şemasının sayısal blokları rastgele değildir. Her yüz kod aralığı geniş bir dikey değere karşılık gelir; bu da herhangi bir yabancı MCC kodunun kabaca bir bakışta çözümlenebilir olmasını sağlar.

| Menzil | Dikey |

|---|---|

| 0001-1499 | Tarım, ormancılık, balıkçılık |

| 1500-2999 | İnşaat ve sözleşmeli hizmetler |

| 4000-4799 | Ulaşım hizmetleri |

| 4800-4999 | Kamu hizmetleri ve iletişim |

| 5000-5599 | Perakende satış noktaları |

| 5600-5699 | Giyim mağazaları |

| 5700-7299 | Çeşitli mağazalar |

| 7300-7999 | İşletme hizmetleri |

| 8000-8999 | Profesyonel hizmetler, üyelik kuruluşları |

| 9000-9999 | Devlet hizmetleri |

Dolayısıyla, bir işlem izinde alışılmadık bir 5993 kodu göründüğünde, yalnızca kod aralığı bile bunun "çeşitli mağazalar" kategorisinde yer aldığını gösterir. (Aslında tütün perakendeciliğidir.) Ayrıntı burada bitmiyor: her kod genellikle belirli bir işletme faaliyetini tanımlar. MCC 4121 taksi ve limuzinlerdir. MCC 8062 hastanelerdir. MCC 7333 ticari fotoğrafçılık ve grafiklerdir. MCC 5411 bakkallardır. Bu makalenin geri kalanında adı geçen kodların tümü yukarıdaki tabloda bir yerde yer almaktadır.

MCC'nin takas ücretleri ve para iadesi için önemi

Üç önemli şey MCC'ye bağlıdır. Birincisi, takas ücreti. Kart ağları takas ücretlerini çizelgelerde yayınlar. Visa ABD bunları her Nisan ve Ekim ayında günceller. MCC, oranı belirleyen girdilerden biridir. Kumar sitesi gibi yüksek riskli bir MCC, bir markete göre daha yüksek takas ücreti ödemek zorundadır. Daha yüksek ücretler, yetkilendirilmiş her işlem için geçerlidir. İkincisi, nakit iadesi. Tüketici kartlarındaki ödül motorları, çarpanlarını MCC'ye göre uygular. Yemek harcamalarında %3 ödeyen bir kart, MCC 5812 ve 5814 işlemlerinde %3 anlamına gelir. Kart sahibinin satın aldığı her restoran ürününde %3 anlamına gelmez. Üçüncüsü, ters ibraz riski. Kartı veren kuruluşlar, itiraz işlemlerini MCC'ye göre ayarlarlar. Aynı itiraz modeli, MCC 5411'de MCC 7995'e göre farklı görünür.

Ödül örtüşmesi, tüketici odaklı MCC hikayelerinin çoğunun yaşandığı yerdir. Aşağıdaki tabloda, ABD kredi kartlarında en yaygın bonus kategorilerini yönlendiren kodlar listelenmiştir (Bankrate'in kategori denetimine göre):

| Kategori | Ortak MCC'ler |

|---|---|

| Bakkaliye | 5411 |

| Toptan satış kulüpleri | 5300 |

| Süpermarketler | 5310 |

| Benzin istasyonları | 5541, 5542 |

| Restoranlar | 5812, 5814 |

| Eczaneler | 5912 |

Sınıflandırma hataları her yerde mevcut. Bir Walmart Supercenter genellikle MCC 5411 (bakkaliye) olarak kodlanırken, standart bir Walmart MCC 5310 (indirimli mağazalar) olarak kodlanıyor; bu nedenle aynı marka, konum formatına bağlı olarak çok farklı ödüller kazandırıyor. Mutfağı olan bir sinema salonu genellikle hala MCC 7832 (eğlence) olarak kodlanıyor ve kart sahibinin orada yediği akşam yemeği yemek bonusunu tetiklemiyor. Amazon'un Audible'ı sahibi olmasına rağmen, Audible satın alımları geçmişte Amazon markalı kartlarda bonus ödülleri için geçerli olmamıştır.

Yüksek riskli MCC'ler ve BRAM listesinin görünümü

MCC'lerin bir alt kümesi, kart ağları tarafından "yüksek riskli" olarak işaretlenmiştir. Bu liste, yüksek geri ödeme riski veya uyumluluk riski olan kategorileri kapsar. Yetişkin içerik. Çevrimiçi flört. Kumar. Takviyeler. Tütün. Borç tahsilatı. Kripto para birimi. Ödeme kuruluşları ya bu kategorideki satıcıları sisteme dahil etmeyi reddeder ya da çok daha yüksek ücretler ve rezervler talep eder.

Mastercard, BRAM (İş Riski Değerlendirme ve Azaltma) adlı bir program yürütmektedir. Bu program, söz konusu kategorilerdeki işletmeler için özel kayıt gerektirmektedir. LegitScript'in yayınladığı BRAM haberlerine göre, yüksek riskli kayıt gerektiren kodlar şunlardır:

| MCC | Tanım |

|---|---|

| 4816 | Bilgisayar ağı hizmetleri / dijital indirmeler |

| 5816 | Dijital ürünler, oyunlar |

| 5912 | Eczaneler (kontrollü maddeler satarken) |

| 5967 | Doğrudan pazarlama, gelen tele hizmetler (yetişkin) |

| 5993 | Tütün/puro dükkanları |

| 6051 | Yarı nakit (kripto para birimleri dahil) |

| 7273 | Arkadaşlık ve eskort hizmetleri |

| 7800-7802 | Devlet piyangoları |

| 7994 | Video oyun salonları |

| 7995 | Kumar: kumarhaneler, at yarışları dışı bahisler |

| 9406 | Devlet piyangoları |

Visa, Bütünlük Riski Programı aracılığıyla paralel bir sistem yürütüyor. Nisan 2024'ten itibaren geçerli olmak üzere, Visa, 5967 (yetişkin), 7273 (arkadaşlık) ve 7995 (kumar) MCC kodlarındaki satıcılardan kartsız işlem başına 0,10 ABD doları artı işlem hacmi üzerinden 10 baz puan ücret alıyor. Bunun üzerine, yüksek riskli satıcılar genellikle temel takas ücretlerinde %1-2 daha fazla ödeme yapıyor ve işlem hacimlerine karşılık tutulan nakit rezervleriyle karşı karşıya kalıyorlar.

Makalenin bu bölümünün bulunduğu yerin sebebi bir sonraki nedendir. Kripto para kodu olan MCC 6051, 12 Nisan 2018'de Mastercard'ın BRAM listesine girdi. O tarihten itibaren her kripto para satıcısı yüksek riskli kategoriye girdi.

MCC 6051: Kripto para avans tuzağı

Şubat 2018'de Visa ve Mastercard, kripto para alımlarını "Yarı Nakit" kodu olan MCC 6051 altında yeniden sınıflandırdı. Visa'nın mevcut Satıcı Veri Standartları Kılavuzu (Ekim 2025), 6051 kodunu "Finansal Olmayan Kurumlar: Yabancı Para, Likit ve Kripto Para Varlıkları, Para Havaleleri (Para Transferi Değil), Hesap Fonlaması, Seyahat Çekleri, Borç Geri Ödemesi" olarak tanımlıyor. Bu tek satırlık politika, ABD kredi kartlarının kripto parayı nasıl ele aldığını yeniden şekillendirdi.

ABD'deki tüm kredi kartı şirketleri, MCC 6051 işlemlerini varsayılan olarak nakit avans olarak değerlendirir. Chase, Kart Üyelik Sözleşmesi'nde "kripto para satın alma"yı Nakit Benzeri İşlemler başlığı altında listeliyor. Citi, %5 nakit avans ücreti (veya 10$, hangisi daha yüksekse) uyguluyor. Chase ise yaklaşık %29,99'luk yıllık faiz oranının üzerine %5 ücret ekliyor. Ücret, işlem gününden itibaren herhangi bir ödeme erteleme süresi olmaksızın başlıyor. Buna borsa tarafındaki ücretleri de eklediğinizde, kripto para alımında toplam kart maliyeti, müşteri parayı bir dakika bile elinde tutmadan önce genellikle %10'u aşıyor.

Yeniden sınıflandırmanın üzerinden iki hafta geçmeden, ABD'nin en büyük dört bankası kredi kartıyla kripto para alımını tamamen yasakladı. Bunlar JPMorgan Chase, Bank of America, Citigroup ve Capital One'dı (CNBC, 2 Şubat 2018; CoinDesk, 6 Şubat 2018). Lloyds Banking Group ve Virgin Money de aynı ay İngiltere'de aynı yasağı uygulamaya koydu. Discover ise 2015'ten beri sessizce kripto kart alımlarını engellemişti. Tüm bu yasaklar 2025 yılında hala yürürlükte.

Kart ağları, MCC'nin üzerine sürekli yeni kurallar ekliyor. Nisan 2024'ten itibaren Visa, her kripto para satıcısının ödeme sayfasında ürünü, ağ ücretleri dahil toplam maliyeti, hedef cüzdanı ve volatilite uyarısını göstermesini zorunlu kılıyor. 12 Nisan 2025'ten itibaren Visa, itibari para dışı satın alımların birleştirilmesini yasaklıyor. Her kripto para türü için ayrı bir yetkilendirme gerekiyor. Bu durum, tek bir oturumda bir varlık sepeti satmaya çalışan herhangi bir satıcı için takas ve reddedilme riskini artırıyor. Visa MDSM ayrıca, kripto para alımına izin verilen tek MCC'leri de belirtiyor: 4829 (havale yoluyla para transferi), 6012 (finans kurumu ürünleri), 6051 (yarı nakit) ve 6540 (POI fonlaması). Bir satıcının bunlardan birine uyması gerekiyor.

Tüccarlar neden kripto ödeme ağ geçitlerine geçti?

Kart ve ray sistemleri arasındaki sürtüşmenin piyasa tarafında bir çözümü var. Kripto ödeme ağ geçitleri zincir üzerinde işlem görüyor. MCC 6051'e asla dokunmuyorlar. Nakit avans ücreti oluşturmuyorlar ve geri ödeme taleplerine yol açmıyorlar. Piyasa da buna göre büyüdü. Allied Market Research ve diğer takipçiler, kripto ödeme ağ geçidi pazarının 2025 yılında yaklaşık 2,8 milyar dolar olacağını tahmin ediyor. 2034 yılına kadar 7,1 milyar dolara ulaşacağını, yıllık %13,4 bileşik büyüme oranıyla öngörüyorlar. Stablecoin'ler 2025 yılında 33 trilyon dolarlık işlem hacmine ulaştı, bu da yıllık %72'lik bir artış anlamına geliyor (Chainalysis 2025 Kripto Coğrafyası Raporu). Stablecoin'ler şu anda kripto ödeme hacminin yaklaşık %70'ini oluşturuyor.

Pazar üç isim etrafında konsolide oluyor. BitPay yaklaşık %20 pazar payına sahip, ortalama işlem tutarı 800 dolar civarında ve 2025'te %12 hacim büyümesi bekleniyor. Coinbase Commerce yaklaşık %12 paya sahip, %1'lik sabit bir ücret alıyor ve 2026 Ticaret Ödeme Protokolü aracılığıyla yerel Shopify entegrasyonu sunuyor. Plisio ise düşük ücretlerle öne çıkıyor: işlem başına %0,5 sabit ücret, aylık veya kurulum ücreti yok, 50'den fazla kripto para birimi destekleniyor ve WooCommerce, Magento, PrestaShop, OpenCart ve WHMCS dahil olmak üzere 19 e-ticaret platformu entegrasyonu sunuyor. Zincir üstü ödeme kesinliği, geri ödeme riskini tamamen ortadan kaldırıyor.

Kart ağları bile artık bu değişimi kabul ediyor. Visa, Temmuz 2025'te dört blok zincirinde USDC, PYUSD, USDG ve EURC'yi destekleyen genişletilmiş bir stablecoin ödeme programı duyurdu ve yıllık stablecoin ödeme hacmi şimdiden 3,5 milyar doları aştı. Mastercard, Haziran 2025'te Circle, Paxos, Fiserv ve PayPal ile EMEA bölgesinde satıcı stablecoin ödeme pilot uygulamaları başlattı. Her iki ağ da, ödeme ağ geçitlerinin ilk yaptığı altyapıyı sessizce kuruyor.

İşletmenizin MCC kodunu nasıl bulabilirsiniz?

İster kendi işletmeniz olsun ister başkasının, bir işletmenin MCC kodunu bulmanın üç yolu vardır. Kaynak belgeleri okuyun. Visa'nın Satıcı Veri Standartları Kılavuzu ve Mastercard'ın Hızlı Referans Kitapçığı herkese açık PDF dosyalarıdır. Mevcut kod tanımlarını listelerler. Ödeme işlemcinizi veya kartınızı veren kuruluşun müşteri hizmetleri hattını arayın ve sorun. Veya deneysel bir test yapın. Satıcıda kartınızla küçük bir miktar ödeme yapın. Ekstrenizdeki işlem satırını kontrol edin. Bazen MCC kodu görüntülenir. Atanan kod işletmeyle eşleşmiyorsa, ödeme işlemcisi, ana faaliyetin belgelendirilmesi koşuluyla, talep üzerine yeniden atama yapabilir. Yanlış sınıflandırma iki yönlüdür. Yüksek riskli bir MCC koduna takılı kalan bir satıcı, şişirilmiş takas ücreti öder. Ödül odaklı bir MCC koduna yanlış yönlendirilen bir satıcı ise beklemediği geri ödeme sorunlarıyla karşılaşabilir.

MCC koduyla ilgili sık sorulan sorular ve yaygın sorunlar

Aynı satıcı genellikle Visa, Mastercard ve Amex'te aynı MCC kodunu kullanır, ancak her ağ ISO 18245'in üzerinde kendi listesini tuttuğu için küçük farklılıklar olabilir. Nakit iadesi motorları, MCC'nin üzerinde kategori mantığı uygular; bu nedenle, her ikisi de "yemek harcamalarında %3" sunan iki kart, her kartı veren kuruluşun hangi MCC kodlarını yemek harcaması olarak saydığına bağlı olarak farklı ödeme yapabilir. Ayrıca, satıcı kimlik numarası (MID) ile MCC aynı şey değildir: MID, ödeme kuruluşu tarafından atanan, satıcı başına benzersiz bir hesap numarasıdır, MCC ise satıcının iş kategorisini tanımlar.