Giải thích về Số giao dịch của người bán, Mã số người bán và Số tham chiếu

Hãy mở biên lai thanh toán ra và bạn sẽ thấy ít nhất ba dãy số khác nhau. Hỏi nhà cung cấp dịch vụ thanh toán về một giao dịch thất bại và họ sẽ yêu cầu thêm một số nữa. Mã số giao dịch của người bán không phải là một mã số duy nhất — mà là một nhóm các mã định danh, được các bên khác nhau gán cho các mục đích khác nhau trong quá trình xử lý thanh toán.

Những người bán hàng không phân biệt được Mã số người bán (Merchant ID), Mã số tham chiếu người bán (Merchant Reference Number) và Mã giao dịch (Transaction ID) sẽ tự gây ra cho mình những rắc rối thực sự: các khoản hoàn tiền bị lỗi, sai sót trong việc đối chiếu, mã sai được gửi đến ngân hàng vào những thời điểm tồi tệ nhất. Hướng dẫn này sẽ liệt kê tất cả các mã định danh bạn sẽ gặp phải, giải thích ai là người cấp phát từng mã và chỉ rõ chính xác nơi để tìm chúng.

Mã số giao dịch của người bán là gì?

"Mã số giao dịch của người bán" là một cụm từ chung chung, không phải là một thuật ngữ tiêu chuẩn. Những người tìm kiếm mã số này thường nhìn vào một con số trên hóa đơn, bảng điều khiển ô tô hoặc sao kê ngân hàng mà không biết nó đề cập đến điều gì hoặc tại sao nó lại quan trọng.

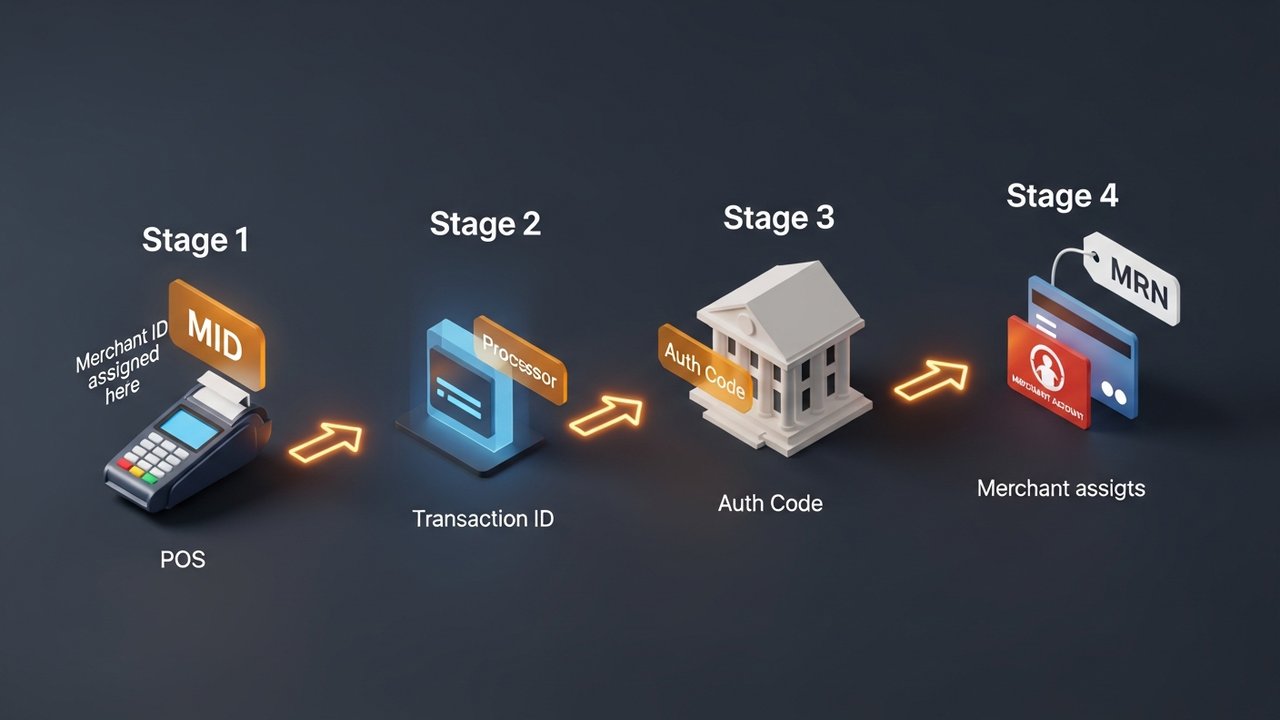

Bốn mã định danh riêng biệt được truyền qua bất kỳ giao dịch thẻ nào:

- Mã định danh người bán (Merchant ID - MID) — xác định doanh nghiệp của bạn với bộ xử lý thanh toán và ngân hàng chấp nhận thanh toán; mã này là vĩnh viễn, chỉ được cấp một lần.

- Mã số tham chiếu người bán (MRN) — xác định một giao dịch cụ thể trong hệ thống của riêng bạn; bạn kiểm soát mã số này.

- Mã giao dịch — xác định một giao dịch cụ thể trong hệ thống của bên xử lý; bên xử lý sẽ gán mã này.

- Mã xác thực — xác nhận giao dịch cụ thể đã được tổ chức phát hành thẻ chấp thuận; ngân hàng phát hành sẽ cấp mã này.

Mỗi mã số trả lời một câu hỏi khác nhau. MID xác định người bán. MRN trỏ đến một đơn đặt hàng trong hồ sơ của bạn. Mã giao dịch xác định chính xác khoản thanh toán trong hệ thống của bộ xử lý. Mã xác thực là xác nhận của tổ chức phát hành thẻ rằng khoản phí đã được chấp thuận.

Mã số định danh người bán: Khái niệm và cách thức hoạt động

Mã số doanh nghiệp (Merchant ID number) là mã định danh duy nhất mà doanh nghiệp của bạn nhận được khi mở tài khoản doanh nghiệp với ngân hàng thanh toán hoặc đơn vị xử lý thanh toán. Thông thường, đó là mã gồm 15 ký tự chữ và số, mặc dù định dạng chính xác có thể khác nhau tùy thuộc vào đơn vị xử lý. Mã số này là cố định — nó không thay đổi giữa các giao dịch và sẽ gắn liền với tài khoản của bạn cho đến khi tài khoản bị đóng.

Mã định danh người bán (MID) định tuyến tiền trong quá trình xử lý thanh toán. Ngân hàng nhận thanh toán sử dụng mã này để xác định chính xác nơi tiền thanh toán sẽ được chuyển đến. Nếu không có mã định danh người bán hợp lệ, không có gì trong hệ thống xử lý thanh toán có thể kết nối giao dịch đến với tài khoản người bán của bạn.

Quy trình từ quẹt thẻ đến thanh toán:

- Khách hàng thanh toán — thông tin thẻ được gửi đến cổng thanh toán hoặc thiết bị POS của bạn.

- Bộ xử lý gửi yêu cầu — bộ xử lý thanh toán của bạn đóng gói dữ liệu giao dịch, bao gồm cả MID của bạn, và chuyển tiếp đến mạng thẻ.

- Mạng lưới thẻ sẽ định tuyến yêu cầu — Visa hoặc Mastercard sẽ định tuyến yêu cầu ủy quyền đến ngân hàng phát hành thẻ của chủ thẻ, với mã MID của bạn được gắn thẻ cho phía người bán.

- Ngân hàng phát hành chấp thuận hoặc từ chối — ngân hàng phát hành sẽ gửi lại mã xác thực; quyết định này được truyền ngược trở lại qua mạng đến thiết bị đầu cuối của bạn.

- Thanh toán bù trừ và quyết toán — vào cuối ngày, các giao dịch được gom lại; mạng lưới sử dụng mã định danh người bán của bạn để chuyển tiền thanh toán từ ngân hàng nhận tiền vào tài khoản người bán của bạn.

Một doanh nghiệp có thể sở hữu nhiều mã định danh người bán (MID). Một nhà bán lẻ vận hành các hoạt động trực tuyến và tại cửa hàng riêng biệt thường cần hai MID. Các dòng sản phẩm rủi ro cao như thực phẩm chức năng, hàng hóa kỹ thuật số hoặc du lịch có thể yêu cầu MID riêng vì ngân hàng thanh toán coi các loại hình kinh doanh khác nhau có mức độ rủi ro khác nhau.

Mã số tham chiếu của người bán: Theo dõi từng giao dịch

Mã số tham chiếu người bán (MRN) là một mã định danh gồm chữ và số do hệ thống thanh toán của bạn gán cho mỗi giao dịch riêng lẻ. Ngân hàng không tạo ra mã này — mà bạn hoặc cổng thanh toán của bạn sẽ tạo thay mặt bạn. Đó là lý do tại sao nó là mã định danh linh hoạt nhất trong bốn loại mã định danh.

Mã số bệnh án điện tử (MRN) hiển thị ở nhiều định dạng khác nhau tùy thuộc vào hệ thống tạo ra chúng:

| Loại định dạng | Ví dụ | Kết cấu |

|---|---|---|

| Số | 98532147 | Các chữ số tuần tự hoặc ngẫu nhiên |

| Chữ và số | MRN-45TY78-29Z | Tiền tố + ký tự ngẫu nhiên |

| Kết hợp | XYZ001-78945612 | Mã doanh nghiệp + số đơn hàng |

| có tiền tố ngày tháng | 20260514-00447 | Ngày + chuỗi |

Các cổng thanh toán khác nhau sử dụng các tên gọi khác nhau cho khái niệm này. Stripe gọi nó là "Khóa bất biến" (Idempotency Key). Razorpay tự động đưa nó vào mọi phản hồi giao dịch. PayPal hiển thị nó trong phần chi tiết giao dịch của người bán. Tên gọi có thể thay đổi; chức năng thì không — nó liên kết một khoản thanh toán với một đơn đặt hàng cụ thể trong hồ sơ của bạn.

Quá trình đối chiếu dựa trên mã số giao dịch (MRN). Khi hệ thống kế toán cần khớp khoản tiền gửi ngân hàng với đơn đặt hàng, MRN chính là cầu nối. Nếu không có chúng, việc đối chiếu khối lượng giao dịch lớn đòi hỏi phải so sánh thủ công số tiền và thời gian, một quy trình khó mở rộng quy mô.

Mã giao dịch so với Mã người bán: Những điểm khác biệt chính

Cả mã giao dịch (Transaction ID) và mã người bán (Merchant ID) đều hiển thị trên biên lai và liên quan đến cùng một khoản thanh toán. Tuy nhiên, điểm tương đồng chỉ dừng lại ở đó — chúng đến từ các hệ thống khác nhau, được cấp bởi các bên khác nhau và trả lời các câu hỏi khác nhau.

| Mã định danh | Được chỉ định bởi | Khi được chỉ định | Vĩnh viễn? | Chiều dài điển hình | Mục đích chính |

|---|---|---|---|---|---|

| Mã định danh người bán (MID) | Ngân hàng/bộ xử lý thanh toán | Khi tài khoản được mở | Đúng | 15 chữ số | Xác định người bán cho mạng lưới |

| Mã giao dịch | Bộ xử lý thanh toán | Mỗi giao dịch | KHÔNG | 12–18 chữ số | Theo dõi một khoản thanh toán cụ thể trong hồ sơ của bộ xử lý. |

| Mã số tham chiếu của người bán | Hệ thống riêng của người bán | Mỗi giao dịch | KHÔNG | Tùy thuộc vào từng trường hợp | Liên kết thanh toán với hồ sơ đơn hàng của người bán |

| Mã xác thực | Ngân hàng phát hành | Mỗi sự chấp thuận | KHÔNG | 6 chữ số | Xác nhận tổ chức phát hành thẻ đã chấp thuận giao dịch. |

Hệ thống xử lý thanh toán sẽ gán và tạo ngẫu nhiên Mã giao dịch. PayPal luôn tạo ra các Mã giao dịch gồm 17 ký tự, và họ cố tình tạo ra các mã riêng biệt cho người mua và người bán trong cùng một giao dịch thanh toán. Nếu hồ sơ giao dịch của người mua bị lộ, dữ liệu giao dịch của người bán vẫn được bảo mật — các Mã giao dịch khác nhau là một tính năng bảo mật, chứ không phải là một sự tùy tiện.

Mã xác thực khác biệt với cả hai. Nó đến trực tiếp từ ngân hàng của chủ thẻ, chứ không phải từ bộ xử lý thanh toán, và nhiệm vụ duy nhất của nó là xác nhận rằng một khoản phí cụ thể đã được chấp thuận vào một thời điểm cụ thể. Khi có yêu cầu hoàn tiền, mã xác thực là bằng chứng cho thấy tổ chức phát hành thẻ đã chấp thuận giao dịch.

Cách tìm số giao dịch của người bán

Mã MID của bạn sẽ không xuất hiện trên bất kỳ cơ sở dữ liệu công khai nào. Trước tiên, hãy kiểm tra sao kê giao dịch hàng tháng của bạn, sau đó là bảng điều khiển trực tuyến của nhà cung cấp dịch vụ thanh toán — thường nằm trong mục Cài đặt tài khoản hoặc Thông tin doanh nghiệp. Một số giấy tờ thiết lập thiết bị đầu cuối cũng bao gồm mã này. Hãy bảo mật nó như số tài khoản ngân hàng; đó là thông tin riêng tư.

Mã giao dịch dễ theo dõi hơn. Mỗi bảng điều khiển của bộ xử lý thanh toán đều hiển thị chúng trên từng trang giao dịch riêng lẻ. Khách hàng thấy chúng trong email xác nhận đơn hàng. Biên lai in cũng có chúng. API cổng thanh toán của bạn trả về một mã trong mỗi phản hồi. Tìm kiếm trực tiếp bằng Mã giao dịch trong bảng điều khiển của bộ xử lý thanh toán để tìm một khoản thanh toán cụ thể.

Mã số tham chiếu người bán không đến từ bất kỳ hệ thống bên ngoài nào. Chúng tồn tại trong hồ sơ của riêng bạn — bảng quản trị thanh toán, cơ sở dữ liệu đơn hàng hoặc bất kỳ hệ thống nào mà quá trình tích hợp của bạn sử dụng để ghi lại các giao dịch cùng với dữ liệu đơn hàng.

Tìm mã số người bán và mã giao dịch theo nền tảng:

- Stripe — MID nằm trong Bảng điều khiển → Cài đặt → Chi tiết tài khoản. ID giao dịch hiển thị dưới dạng "ID thanh toán" (định dạng: pi_XXXXXXXXXX) trong phần Thanh toán, với ID đầy đủ trên trang chi tiết của mỗi khoản thanh toán.

- Square — MID nằm trong mục Tài khoản & Cài đặt → Thông tin doanh nghiệp. ID giao dịch nằm trong mục Giao dịch của Bảng điều khiển Square, hiển thị trong chế độ xem chi tiết cho mỗi giao dịch bán hàng.

- PayPal — Mã giao dịch (Transaction ID) hiển thị trong Hoạt động → Tất cả giao dịch → chọn một giao dịch. PayPal hiển thị Mã giao dịch khác nhau cho người mua và người bán đối với cùng một khoản thanh toán — hãy kiểm tra giao diện dành cho người bán, chứ không phải email xác nhận của người mua.

- Sao kê ngân hàng — một số bộ xử lý nhúng mã MID rút gọn vào phần mô tả người bán xuất hiện trên sao kê ngân hàng của chủ thẻ. Đây không phải là mã MID đầy đủ, nhưng nó có thể giúp truy tìm bộ xử lý nào đã thực hiện giao dịch.

Không tìm thấy mã MID của bạn ở đâu cả? Hãy gọi đến đường dây hỗ trợ người bán của nhà cung cấp dịch vụ thanh toán. Họ sẽ xác minh danh tính của bạn và cung cấp trực tiếp cho bạn. Không có dịch vụ tra cứu mã MID nào của bên thứ ba hợp pháp tồn tại — bất kỳ ai quảng cáo dịch vụ như vậy đều sai hoặc đang lừa đảo.

Tại sao mã số người bán và số giao dịch lại quan trọng?

Các mã định danh này không phải là gánh nặng hành chính. Mỗi mã đều thực hiện một công việc vận hành cụ thể:

- Tranh chấp hoàn tiền — Ngân hàng thanh toán của bạn cần Mã giao dịch, mã xác thực và lý tưởng nhất là Mã số giao dịch (MRN) để truy xuất hồ sơ giao dịch và tạo phản hồi. Thiếu bất kỳ thông tin nào trong số đó sẽ kéo dài thời gian giải quyết tranh chấp và làm suy yếu lập luận của bạn.

- Xử lý hoàn tiền — Bộ xử lý thanh toán cần Mã giao dịch để định vị và đảo ngược một khoản thanh toán cụ thể. Nếu không có mã này, họ không thể tìm thấy khoản phí ban đầu. Việc ghi lại Mã giao dịch tại trang thanh toán là bắt buộc nếu bạn xử lý hoàn tiền với số lượng lớn.

- Đối chiếu — Mã số hóa đơn (MRN) kết nối các khoản thanh toán với các đơn đặt hàng trong hệ thống kế toán của bạn. Đối với các doanh nghiệp xử lý thanh toán khối lượng lớn, liên kết này tạo nên sự khác biệt giữa việc hoàn tất giao dịch trong 20 phút và vấn đề đối chiếu kéo dài bốn giờ.

- Phát hiện gian lận — Việc có nhiều mã giao dịch trùng lặp từ cùng một thẻ trong một khoảng thời gian ngắn là dấu hiệu gian lận tiêu chuẩn. Các nhà xử lý thanh toán cũng theo dõi các mẫu hoạt động của mã giao dịch (MID) để phát hiện việc chiếm đoạt tài khoản — tốc độ giao dịch bất thường trên một mã MID duy nhất sẽ kích hoạt việc xem xét rủi ro.

- Báo cáo đa địa điểm — Mã định danh người bán riêng biệt cho các địa điểm cửa hàng hoặc dòng sản phẩm khác nhau cho phép bạn theo dõi doanh thu theo kênh mà không cần phải sắp xếp thủ công từng giao dịch.

Những lỗi thường gặp về ID người bán và số giao dịch

Những lỗi nhỏ liên quan đến định danh có xu hướng tích lũy lại:

- Vận hành các loại hình kinh doanh khác nhau dưới một mã số định danh giao dịch (MID) duy nhất — Một công ty bán cả dịch vụ đăng ký phần mềm và hàng hóa vật lý nên tách biệt chúng. Việc trộn lẫn các loại hình giao dịch sẽ làm tăng tỷ lệ hoàn tiền và dẫn đến việc ngân hàng thanh toán phải xem xét rủi ro.

- Tạo mã số giao dịch (MRN) trùng lặp — Mỗi giao dịch cần một mã số giao dịch duy nhất. Các mã số trùng lặp tạo ra sự không khớp trong quá trình đối chiếu, mất hàng giờ để giải quyết. Hãy sử dụng trình tạo chuỗi hoặc UUID thay vì nhập thủ công.

- Chia sẻ thông tin đăng nhập MID — MID của bạn được kết nối trực tiếp với tài khoản người bán. Việc để thông tin này xuất hiện trong các tài liệu dành cho khách hàng hoặc chia sẻ với bên thứ ba sẽ tạo ra nguy cơ gian lận mà bạn khó có thể khắc phục.

- Bỏ qua việc ghi lại Mã giao dịch khi thanh toán — Nếu hệ thống của bạn không ghi lại Mã giao dịch khi đơn hàng hoàn tất, mọi yêu cầu hoàn tiền và tranh chấp trong tương lai sẽ khó khăn hơn. Đó là lựa chọn thiết kế hệ thống, không phải vấn đề hỗ trợ.

- Bỏ qua rủi ro chấm dứt tài khoản MID — Các nhà cung cấp dịch vụ thanh toán có thể đóng tài khoản người bán và báo cáo MID vào danh sách MATCH (Cảnh báo thành viên để kiểm soát người bán có rủi ro cao) nếu có quá nhiều yêu cầu hoàn tiền, gian lận hoặc vi phạm chính sách. Việc bị đưa vào danh sách MATCH sẽ khiến việc mở bất kỳ tài khoản người bán mới nào trở nên khó khăn hơn đáng kể. Giữ tỷ lệ hoàn tiền dưới ngưỡng quy định của nhà cung cấp dịch vụ thanh toán là biện pháp bảo vệ đáng tin cậy duy nhất.

Thanh toán tiền điện tử và mã băm giao dịch trên chuỗi khối

Quy trình xử lý thanh toán truyền thống định tuyến các giao dịch thông qua một chuỗi các bên trung gian. Ngân hàng nhận thanh toán chỉ định mã số người bán của bạn. Bộ xử lý tạo ra mã số giao dịch. Mỗi bước trung gian thêm một bên có thể trì hoãn, chặn hoặc đảo ngược thanh toán. Tiền điện tử hoạt động khác biệt.

Khi khách hàng thanh toán bằng Bitcoin, Ethereum hoặc stablecoin, mạng lưới sẽ tạo ra một mã băm mật mã — một chuỗi ký tự duy nhất gồm 64 ký tự ghi lại giao dịch vĩnh viễn trên blockchain. Không có ngân hàng nào cấp mã MID. Không có bộ xử lý nào tạo ra ID giao dịch. Mã băm chính là bản ghi, có thể được xác minh công khai trên bất kỳ trình khám phá khối nào.

Điều này có nghĩa là gì trong thực tế:

- Không có bên trung gian nào có thể thu hồi địa chỉ blockchain giống như cách ngân hàng có thể chấm dứt MID.

- Mã băm giao dịch là vĩnh viễn và không thể bị giả mạo — không có tranh chấp nào về việc thanh toán có thực sự diễn ra hay không.

- Không có cơ chế hoàn tiền nào tồn tại trên chuỗi khối; một giao dịch đã được xác nhận sẽ được thanh toán.

- Quá trình thanh toán diễn ra trong vài phút, chứ không phải chu kỳ T+1/T+2 của các bộ xử lý thẻ.

Đối với các nhà bán lẻ phải đối mặt với rủi ro hoàn tiền — hàng hóa kỹ thuật số, dịch vụ đăng ký, bán hàng quốc tế — tiền điện tử loại bỏ cơ sở hạ tầng định danh vốn là nguyên nhân gây ra tranh chấp ngay từ đầu. Plisio cho phép các nhà bán lẻ chấp nhận Bitcoin, Ethereum, USDT, USDC và hơn 20 loại tiền điện tử khác thông qua một cổng thanh toán duy nhất, với mỗi giao dịch được giải quyết và ghi lại trên chuỗi khối.

Phần kết luận

Mã số giao dịch của người bán không phải là một mã duy nhất — mà là bốn mã, mỗi mã do một bên khác nhau cấp và được sử dụng cho các mục đích khác nhau.

Mã số doanh nghiệp (Merchant ID number) xác định vĩnh viễn doanh nghiệp của bạn với ngân hàng thanh toán. Mã số tham chiếu doanh nghiệp (Merchant Reference Number) theo dõi từng giao dịch trong hồ sơ của bạn. Mã giao dịch (Transaction ID) theo dõi từng khoản thanh toán trong hệ thống của bộ xử lý thanh toán. Mã xác thực (authorization code) xác nhận rằng tổ chức phát hành thẻ đã chấp thuận.

Trên thực tế: Mã giao dịch (Transaction ID) xử lý các khoản hoàn tiền và khiếu nại, Mã số giao dịch (MRN) hỗ trợ đối chiếu, và Mã số người bán (Merchant ID Number) chuyển tiền thanh toán đến đúng tài khoản. Việc biết cần cung cấp mã nào trong trường hợp nào sẽ giúp rút ngắn thời gian giải quyết tranh chấp và ngăn ngừa các lỗi kế toán phát sinh khi hồ sơ không được lưu giữ đúng cách.

Đối với các thương nhân muốn hoàn toàn thoát khỏi hệ thống định danh do ngân hàng cấp, mạng lưới thanh toán tiền điện tử cung cấp một kiến trúc khác — không có MID, không có ID giao dịch của bộ xử lý, chỉ có mã băm blockchain mà không có sự kiểm soát của ngân hàng hoặc bộ xử lý.