Wyjaśnienie numeru transakcji handlowej, identyfikatora sprzedawcy i numeru referencyjnego

Otwórz paragon, a zobaczysz co najmniej trzy różne numery. Zapytaj swojego operatora płatności o nieudaną transakcję, a będzie chciał jeszcze jeden. Numer transakcji sprzedawcy to nie pojedyncza rzecz – to rodzina identyfikatorów, przypisywanych przez różne podmioty do różnych celów w przetwarzaniu płatności.

Sprzedawcy, którzy nie potrafią odróżnić identyfikatora sprzedawcy od numeru referencyjnego sprzedawcy i identyfikatora transakcji, przysparzają sobie prawdziwych problemów: nieudane obciążenia zwrotne, błędy w uzgadnianiu, błędne kody wysyłane do banku w najmniej odpowiednim momencie. Ten przewodnik opisuje wszystkie identyfikatory, z którymi się spotkasz, wyjaśnia, kto je przypisuje i pokazuje dokładnie, gdzie je znaleźć.

Co to jest numer transakcji handlowej?

„Numer transakcji handlowej” to termin ogólny, a nie ujednolicony. Osoby go szukające zazwyczaj wpatrują się w numer na paragonie, pulpicie nawigacyjnym lub wyciągu bankowym, nie mając pojęcia, do czego się on odnosi ani dlaczego jest ważny.

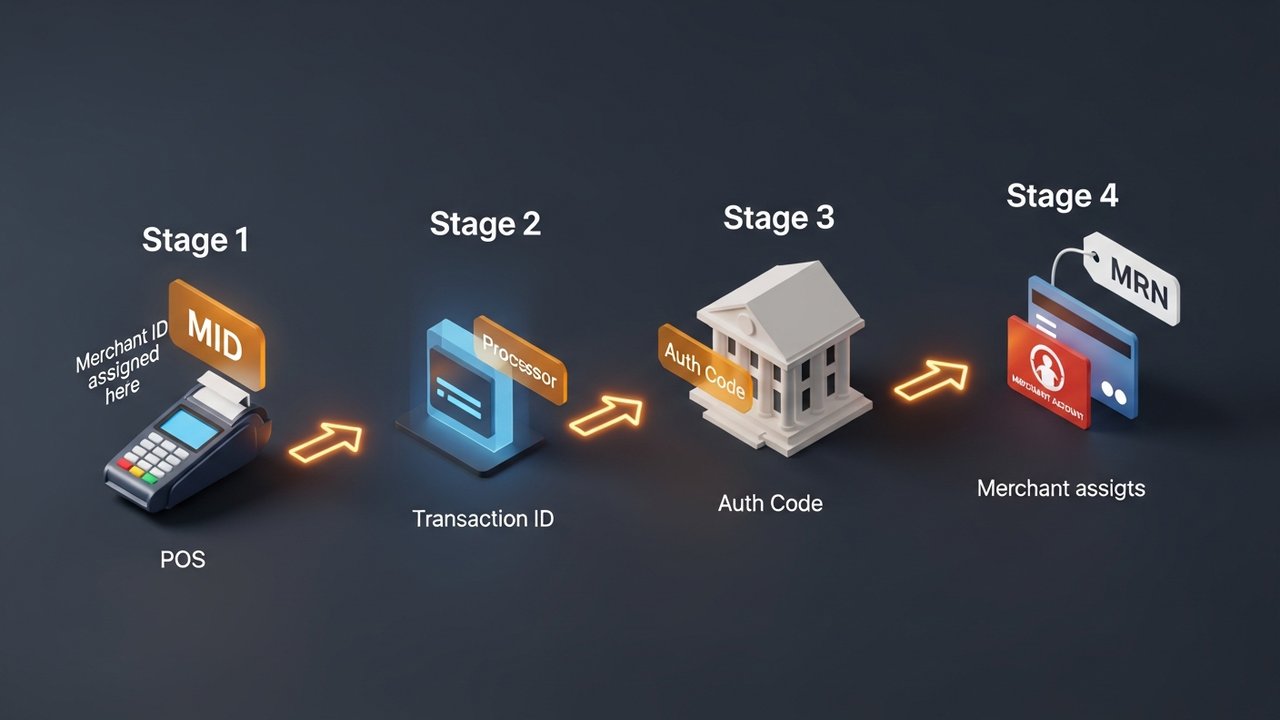

W przypadku każdej transakcji kartą uwzględniane są cztery różne identyfikatory:

- Identyfikator sprzedawcy (MID) — identyfikuje Twoją firmę przed podmiotem przetwarzającym płatności i bankiem nabywającym; stały, przypisywany jednorazowo

- Numer referencyjny sprzedawcy (MRN) — identyfikuje konkretną transakcję w Twoim własnym systemie; masz nad nią kontrolę

- Identyfikator transakcji — identyfikuje konkretną transakcję w systemie procesora; procesor go przypisuje

- Kod autoryzacyjny — potwierdza, że określona transakcja została zatwierdzona przez wystawcę karty; przypisuje go bank wystawiający

Pytanie, na które każdy odpowiada, jest inne. MID identyfikuje sprzedawcę. MRN wskazuje zamówienie w Twoich własnych rejestrach. Identyfikator transakcji wskazuje płatność w systemie procesora. Kod autoryzacji to potwierdzenie wystawcy karty, że obciążenie zostało zatwierdzone.

Numer identyfikacyjny sprzedawcy: co to jest i jak działa

Numer identyfikacyjny sprzedawcy to unikalny identyfikator, który Twoja firma otrzymuje po otwarciu konta sprzedawcy w banku akceptującym płatności lub u operatora płatności. Zazwyczaj jest to 15-cyfrowy kod alfanumeryczny, choć dokładny format różni się w zależności od operatora. Numer jest stały — nie zmienia się z transakcji na transakcję i pozostaje na Twoim koncie aż do jego zamknięcia.

MID kieruje środki w procesie przetwarzania płatności. Bank nabywający używa go do dokładnego określenia, gdzie mają trafić pieniądze rozliczeniowe. Bez ważnego identyfikatora sprzedawcy, żaden element systemu przetwarzania płatności nie będzie mógł połączyć transakcji przychodzącej z Twoim kontem sprzedawcy.

Sekwencja od przesunięcia karty do rozliczenia:

- Klient płaci — dane karty trafiają do bramki płatniczej lub terminala punktu sprzedaży

- Procesor wysyła żądanie — Twój procesor płatności pakuje dane transakcji, w tym Twój MID, i przesyła je do sieci kart

- Sieć kart kieruje ją — Visa lub Mastercard kieruje żądanie autoryzacji do banku wydającego posiadacza karty, a Twój identyfikator MID oznacza stronę sprzedawcy

- Wydawca zatwierdza lub odrzuca — bank wystawiający odsyła kod autoryzacyjny; decyzja jest przesyłana z powrotem przez sieć do Twojego terminala

- Rozliczanie i rozrachunek — pod koniec dnia transakcje są grupowane; sieć używa Twojego identyfikatora sprzedawcy do kierowania środków rozliczeniowych z banku nabywającego na Twoje konto sprzedawcy

Jedna firma może posiadać wiele identyfikatorów sprzedawcy. Sprzedawca detaliczny prowadzący oddzielne operacje online i w sklepach stacjonarnych często potrzebuje dwóch identyfikatorów MID. Linie produktów wysokiego ryzyka, takie jak suplementy diety, dobra cyfrowe czy produkty turystyczne, mogą wymagać własnych identyfikatorów, ponieważ bank akceptujący traktuje różne rodzaje działalności jako różne profile ryzyka.

Numer referencyjny sprzedawcy: śledzenie transakcji

Numer referencyjny sprzedawcy (MRN) to alfanumeryczny identyfikator, który Twój system płatności przypisuje każdej transakcji. Nie generuje go bank – robisz to Ty lub Twoja bramka płatnicza w Twoim imieniu. To właśnie czyni go najbardziej elastycznym z czterech identyfikatorów.

Numery MRN pojawiają się w różnych formatach, w zależności od tego, w jakim systemie zostały wygenerowane:

| Typ formatu | Przykład | Struktura |

|---|---|---|

| Numeryczny | 98532147 | Cyfry sekwencyjne lub losowe |

| Alfanumeryczny | MRN-45TY78-29Z | Prefiks + losowe znaki |

| Łączny | XYZ001-78945612 | Kod firmy + numer zamówienia |

| Z prefiksem daty | 20260514-00447 | Data + sekwencja |

Różne bramki płatnicze używają różnych nazw dla tego konceptu. Stripe nazywa go „kluczem idempotencji”. Razorpay automatycznie uwzględnia go w każdej odpowiedzi transakcji. PayPal wyświetla go w widoku szczegółów transakcji sprzedawcy. Etykieta się zmienia, ale funkcja pozostaje ta sama – łączy płatność z konkretnym zamówieniem w Twoich rejestrach.

Uzgadnianie odbywa się na podstawie numerów MRN. Gdy system księgowy musi dopasować wpłatę bankową do zamówienia, numer MRN jest pomostem. Bez nich uzgadnianie dużych wolumenów transakcji oznacza ręczne porównywanie kwot i znaczników czasu, co jest procesem mało skalowalnym.

Identyfikator transakcji a identyfikator sprzedawcy: kluczowe różnice

Zarówno identyfikator transakcji, jak i identyfikator sprzedawcy pojawiają się na paragonach i odnoszą się do tej samej płatności. Na tym podobieństwa się kończą – pochodzą z różnych systemów, są przypisywane przez różne strony i odpowiadają na różne pytania.

| Identyfikator | Przypisane przez | Po przypisaniu | Stały? | Typowa długość | Główny cel |

|---|---|---|---|---|---|

| Identyfikator sprzedawcy (MID) | Bank nabywający/przetwarzający | Kiedy konto zostanie otwarte | Tak | 15 cyfr | Zidentyfikuj sprzedawcę w sieci |

| Identyfikator transakcji | Procesor płatności | Każda transakcja | NIE | 12–18 alfanumerycznych | Śledź konkretną płatność w rekordach procesora |

| Numer referencyjny sprzedawcy | Własny system sprzedawcy | Każda transakcja | NIE | Różnie | Powiąż płatność z rekordami zamówień sprzedawcy |

| Kod autoryzacyjny | Bank emitujący | Każde zatwierdzenie | NIE | 6 alfanumerycznych | Potwierdź, że wystawca karty zatwierdził transakcję |

Procesor płatności przypisuje i losuje identyfikatory transakcji. PayPal zawsze generuje 17-znakowe identyfikatory i celowo tworzy oddzielne identyfikatory dla kupującego i sprzedającego w ramach tej samej płatności. Jeśli rekord transakcji kupującego zostanie ujawniony, dane transakcyjne sprzedającego pozostają ukryte — różne identyfikatory to zabezpieczenie, a nie dziwactwo.

Kod autoryzacyjny wyróżnia się spośród obu. Pochodzi bezpośrednio z banku posiadacza karty, a nie z procesora, a jego jedynym zadaniem jest potwierdzenie, że określona opłata została zatwierdzona w określonym momencie. W przypadku obciążenia zwrotnego kod autoryzacyjny stanowi dowód na to, że wystawca zatwierdził transakcję.

Jak znaleźć numer transakcji handlowej

Twój MID nie pojawi się w żadnej publicznej bazie danych. Najpierw sprawdź miesięczny wyciąg od sprzedawcy, a następnie panel online swojego procesora płatności — zazwyczaj w Ustawieniach konta lub Informacjach o firmie. Niektóre dokumenty konfiguracyjne terminala również go zawierają. Chroń go jak numer konta bankowego – jest prywatny.

Identyfikatory transakcji są łatwiejsze do namierzenia. Każdy panel procesora wyświetla je na poszczególnych stronach transakcji. Klienci widzą je w e-mailach z potwierdzeniem zamówienia. Znajdują się one również na wydrukowanych paragonach. Interfejs API bramki płatniczej zwraca jeden w każdej odpowiedzi. Wyszukaj bezpośrednio po identyfikatorze transakcji w panelu procesora, aby pobrać konkretną płatność.

Numery referencyjne sprzedawcy nie pochodzą z żadnego systemu zewnętrznego. Znajdują się w Twoich własnych rejestrach — panelu administracyjnym płatności, bazie danych zamówień lub dowolnym innym systemie, którego Twoja integracja używa do rejestrowania transakcji wraz z danymi zamówień.

Znajdowanie numeru identyfikacyjnego sprzedawcy i identyfikatora transakcji według platformy:

- Stripe — MID znajduje się w Panelu sterowania → Ustawienia → Szczegóły konta. Identyfikatory transakcji są wyświetlane jako „Identyfikator płatności” (format: pi_XXXXXXXXXXXX) w sekcji Płatności, a pełny identyfikator jest widoczny na stronie szczegółów każdej płatności.

- Square — MID znajduje się w sekcji Konto i ustawienia → Informacje o firmie. Identyfikatory transakcji znajdują się w sekcji Transakcje w Panelu Square i są widoczne w widoku szczegółowym każdej sprzedaży.

- PayPal — identyfikatory transakcji są widoczne w sekcji Aktywność → Wszystkie transakcje → wybierz transakcję. PayPal wyświetla inny identyfikator transakcji kupującemu i sprzedającemu w ramach tej samej płatności — sprawdź widok po stronie sprzedawcy, a nie e-mail z potwierdzeniem od kupującego.

- Wyciąg bankowy — niektórzy operatorzy płatności umieszczają skrócony MID w opisie sprzedawcy, który pojawia się na wyciągach bankowych posiadaczy kart. Nie jest to pełny MID, ale może pomóc w ustaleniu, który procesor obsłużył opłatę.

Nie możesz nigdzie znaleźć swojego MID? Zadzwoń na infolinię sprzedawcy swojego procesora. Zweryfikują Twoją tożsamość i podadzą Ci ją bezpośrednio. Nie istnieje żadna legalna, zewnętrzna usługa wyszukiwania MID — każdy, kto reklamuje MID, albo się myli, albo dopuszcza się oszustwa.

Dlaczego identyfikatory sprzedawców i numery transakcji są ważne

Te identyfikatory nie są obciążeniem biurokratycznym. Każdy z nich wykonuje określone zadania operacyjne:

- Spory dotyczące obciążenia zwrotnego — Twój bank akwizycyjny potrzebuje identyfikatora transakcji, kodu autoryzacyjnego, a najlepiej numeru MRN, aby pobrać rekord transakcji i utworzyć odpowiedź. Pominięcie któregokolwiek z nich wydłuża czas rozpatrywania sporu i osłabia Twoją sprawę.

- Przetwarzanie zwrotów — procesor płatności potrzebuje identyfikatora transakcji, aby zlokalizować i cofnąć konkretną płatność. Bez niego nie może znaleźć pierwotnego obciążenia. Rejestrowanie identyfikatorów transakcji podczas realizacji transakcji nie jest opcjonalne, jeśli przetwarzasz zwroty na dużą skalę.

- Uzgadnianie — numery MRN łączą płatności z zamówieniami w systemie księgowym. W przypadku firm przetwarzających dużą liczbę płatności, to połączenie stanowi różnicę między zamknięciem transakcji w 20 minut a czterogodzinnym problemem z uzgodnieniem.

- Wykrywanie oszustw — duplikaty identyfikatorów transakcji z tej samej karty w krótkim czasie to standardowy sygnał oszustwa. Przetwarzający monitorują również wzorce aktywności MID, aby wykryć przejęcia kont — nietypowa prędkość na jednym MID uruchamia weryfikację ryzyka.

- Raportowanie z wielu lokalizacji — oddzielne identyfikatory sprzedawców dla różnych lokalizacji sklepów lub linii produktów umożliwiają śledzenie przychodów według kanału bez konieczności ręcznego sortowania każdej transakcji.

Typowe błędy w identyfikatorze sprzedawcy i numerze transakcji

Małe błędy w identyfikatorach mają tendencję do kumulowania się:

- Prowadzenie różnych typów działalności w ramach jednego MID — Firma sprzedająca subskrypcje oprogramowania i dobra fizyczne powinna je rozdzielić. Mieszanie profili transakcji zawyża wskaźniki obciążeń zwrotnych i naraża bank akwizycyjny na weryfikację ryzyka.

- Generowanie duplikatów numerów MRN — Każda transakcja wymaga unikalnego numeru MRN. Duplikaty powodują rozbieżności w uzgodnieniach, których rozwiązywanie zajmuje godziny. Zamiast ręcznego wprowadzania danych, użyj generatora sekwencji lub identyfikatora UUID.

- Udostępnianie danych uwierzytelniających MID — Twój MID łączy się bezpośrednio z Twoim kontem sprzedawcy. Udostępnianie go w dokumentach dla klientów lub osobom trzecim naraża Cię na ryzyko oszustwa, którego nie da się łatwo cofnąć.

- Pomijanie rejestrowania identyfikatorów transakcji podczas finalizacji zamówienia — Jeśli system nie rejestruje identyfikatorów transakcji po zakończeniu zamówienia, każdy przyszły zwrot i reklamacja stają się trudniejsze. To kwestia projektu systemu, a nie problemu wsparcia.

- Ignorowanie ryzyka zamknięcia MID — Firmy przetwarzające mogą zamknąć konto handlowe i zgłosić MID na listę MATCH (Member Alert to Control High-Risk Merchants) w przypadku nadmiernej liczby obciążeń zwrotnych, oszustw lub naruszeń zasad. Dostanie się na listę MATCH znacznie utrudnia otwarcie nowego konta handlowego. Utrzymanie wskaźnika obciążeń zwrotnych poniżej progów obowiązujących dla firm przetwarzających to jedyne niezawodne zabezpieczenie.

Płatności kryptowalutowe i skrót transakcji blockchain

Tradycyjne przetwarzanie płatności kieruje transakcje przez łańcuch pośredników. Bank nabywający przypisuje identyfikator sprzedawcy. Procesor generuje identyfikator transakcji. Każdy etap dodaje stronę, która może opóźnić, zablokować lub cofnąć płatność. Kryptowaluty działają inaczej.

Gdy klient płaci Bitcoinem, Ethereum lub stablecoinem, sieć generuje kryptograficzny hash – unikalny ciąg 64 znaków, który trwale rejestruje transakcję w blockchainie. Żaden bank nabywający nie przypisuje MID. Żaden procesor nie generuje identyfikatora transakcji. Hash jest rekordem, publicznie weryfikowalnym w dowolnym eksploratorze bloków.

Co to oznacza w praktyce:

- Żaden pośrednik nie może unieważnić adresu blockchain w taki sposób, w jaki bank może unieważnić MID

- Hasze transakcji są trwałe i odporne na manipulację — nie ma wątpliwości co do tego, czy płatność została zrealizowana

- W łańcuchu nie istnieje żaden mechanizm rozliczeń zwrotnych; potwierdzona transakcja jest rozliczana

- Rozliczenie następuje w ciągu kilku minut, a nie w cyklu T+1/T+2 procesorów kart

Dla sprzedawców narażonych na obciążenia zwrotne – dóbr cyfrowych, subskrypcji, sprzedaży międzynarodowej – kryptowaluty eliminują infrastrukturę identyfikacyjną, która w pierwszej kolejności umożliwia spory. Plisio umożliwia sprzedawcom akceptowanie płatności w Bitcoinie, Ethereum, USDT, USDC i ponad 20 innych kryptowalutach za pośrednictwem jednej bramki płatniczej, a każda transakcja jest rozliczana i rejestrowana w łańcuchu bloków.

Wniosek

Numer transakcji handlowej nie jest jeden — jest ich cztery, każdy przypisany przez inną stronę i każdy używany do różnych celów.

Numer identyfikacyjny sprzedawcy trwale identyfikuje Twoją firmę w banku akceptującym. Numer referencyjny sprzedawcy śledzi każdą transakcję w Twoich własnych rejestrach. Identyfikator transakcji śledzi każdą płatność w systemie procesora. Kod autoryzacyjny potwierdza, że wystawca karty wyraził zgodę.

W praktyce: Identyfikatory transakcji obsługują zwroty i obciążenia zwrotne, numery MRN umożliwiają uzgadnianie, a numer identyfikacyjny sprzedawcy kieruje środki rozliczeniowe na właściwe konto. Wiedza o tym, który numer podać w danej sytuacji, skraca czas rozstrzygania sporów i zapobiega błędom księgowym, które narastają, gdy ewidencja nie jest prawidłowo prowadzona.

Dla sprzedawców, którzy chcą całkowicie zrezygnować z systemu identyfikatorów przypisywanych przez banki, sieci płatności kryptowalutowych oferują inną architekturę — bez MID, bez identyfikatora transakcji procesora, tylko skrót blockchain, bez kontroli ze strony banku lub procesora.