شرح رقم معاملة التاجر، ومعرف التاجر، والرقم المرجعي

إذا اطلعت على إيصال الدفع، ستجد ثلاثة أرقام مختلفة على الأقل. وإذا سألت جهة معالجة المدفوعات عن معاملة فاشلة، فسيطلبون منك رقمًا آخر. رقم معاملة التاجر ليس رقمًا واحدًا، بل هو مجموعة من المعرّفات، تُخصصها جهات مختلفة لأغراض متنوعة في معالجة المدفوعات.

يُسبب التجار الذين لا يُميزون بين مُعرّف التاجر ورقم مرجع التاجر ومُعرّف المعاملة مشاكل حقيقية لأنفسهم: عمليات رد أموال فاشلة، وأخطاء في المطابقة، وإرسال رموز خاطئة إلى البنك في أسوأ الأوقات. يُوضح هذا الدليل جميع المُعرّفات التي ستصادفها، ويُبين الجهة المسؤولة عن تخصيص كل منها، ويُوضح مكان العثور عليها بدقة.

ما هو رقم معاملة التاجر؟

"رقم معاملة التاجر" مصطلح عام وليس مصطلحاً موحداً. عادةً ما ينظر الأشخاص الذين يبحثون عنه إلى رقم موجود على إيصال أو لوحة تحكم أو كشف حساب بنكي دون أن يعرفوا ما يشير إليه أو لماذا هو مهم.

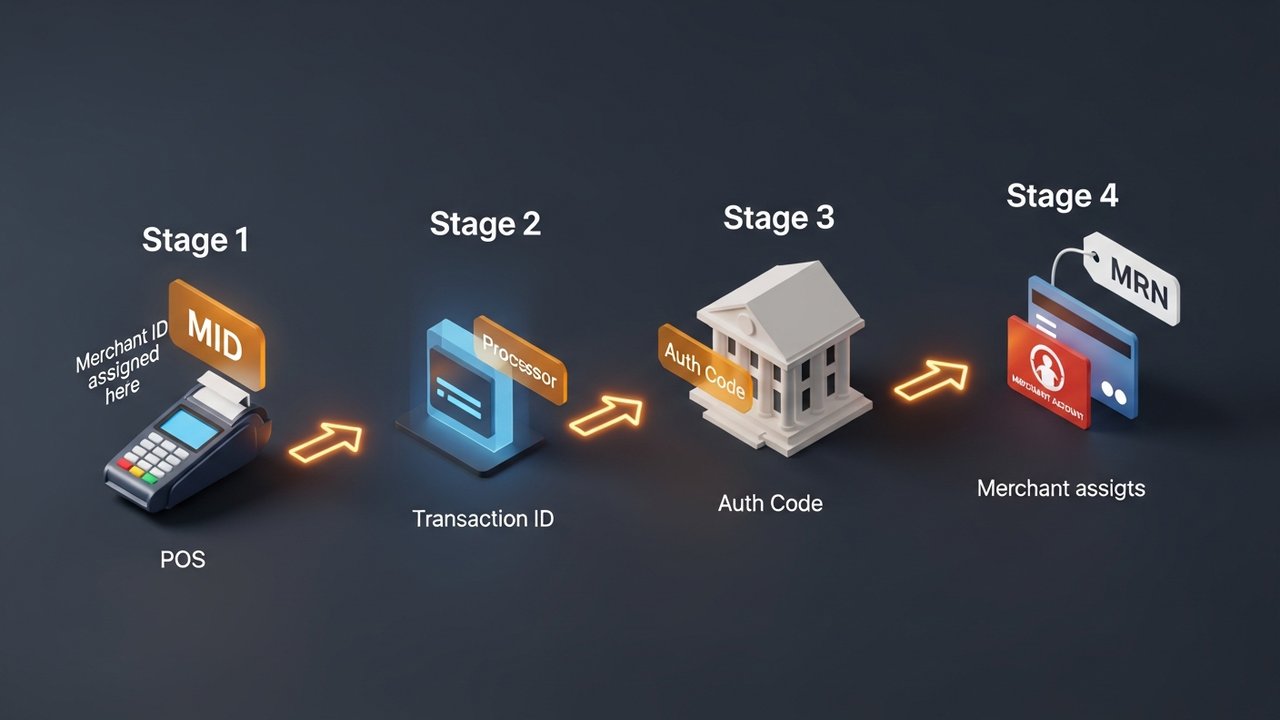

تمر أربعة معرّفات مميزة عبر أي عملية دفع بالبطاقة:

- معرّف التاجر (MID) - يُعرّف نشاطك التجاري لمعالج الدفع والبنك المُستحوذ؛ دائم، يُعيّن مرة واحدة

- رقم مرجع التاجر (MRN) — يُحدد معاملة معينة داخل نظامك الخاص؛ أنت تتحكم به

- معرّف المعاملة — يُحدد معاملة معينة داخل نظام المعالج؛ ويقوم المعالج بتعيينها

- رمز التفويض — يؤكد موافقة جهة إصدار البطاقة على معاملة محددة؛ حيث يقوم البنك المُصدر بتخصيصه.

تختلف الإجابة عن كل سؤال. يُعرّف MID التاجر. يشير MRN إلى طلب في سجلاتك. يُحدد مُعرّف المعاملة عملية الدفع داخل نظام المُعالج. رمز التفويض هو تأكيد من جهة إصدار البطاقة على الموافقة على عملية الدفع.

رقم تعريف التاجر: ما هو وكيف يعمل

رقم تعريف التاجر هو مُعرّف فريد تحصل عليه شركتك عند فتح حساب تاجر لدى بنك مُستحوذ أو مُعالج دفع. وهو عادةً رمز أبجدي رقمي مُكوّن من 15 خانة، مع العلم أن التنسيق الدقيق يختلف باختلاف المُعالج. هذا الرقم دائم، فلا يتغير من معاملة إلى أخرى، ويبقى مرتبطًا بحسابك حتى إغلاقه.

يُستخدم مُعرّف التاجر (MID) لتوجيه الأموال في عملية معالجة المدفوعات. ويستخدمه البنك المُستحوذ لتحديد وجهة الأموال المُستحقة بدقة. وبدون مُعرّف تاجر صالح، لا يمكن لأي نظام في معالجة المدفوعات ربط أي معاملة واردة بحسابك التجاري.

التسلسل من تمرير البطاقة إلى التسوية:

- يدفع العميل - تصل تفاصيل البطاقة إلى بوابة الدفع أو جهاز نقاط البيع الخاص بك

- يقوم معالج الدفع بإرسال الطلب - يقوم معالج الدفع الخاص بك بتجميع بيانات المعاملة، بما في ذلك معرف التاجر (MID)، وإرسالها إلى شبكة البطاقات.

- تقوم شبكة البطاقات بتوجيه الطلب - تقوم فيزا أو ماستركارد بتوجيه طلب التفويض إلى البنك المُصدر لبطاقة حامل البطاقة، مع وضع علامة MID الخاصة بك على جانب التاجر

- يوافق المُصدر أو يرفض - يرسل البنك المُصدر رمز تفويض؛ وينتقل القرار عبر الشبكة إلى جهازك.

- المقاصة والتسوية - في نهاية اليوم، يتم تجميع المعاملات؛ وتستخدم الشبكة معرف التاجر الخاص بك لتوجيه أموال التسوية من البنك المُستحوذ إلى حساب التاجر الخاص بك

يمكن لشركة واحدة امتلاك عدة معرفات تجارية. غالبًا ما يحتاج بائع التجزئة الذي يدير عمليات بيع منفصلة عبر الإنترنت وفي المتاجر إلى معرفين تجاريين. قد تتطلب خطوط الإنتاج عالية المخاطر، مثل المكملات الغذائية والسلع الرقمية والسفر، معرفًا تجاريًا خاصًا بها، لأن البنك المُستحوذ يتعامل مع أنواع الشركات المختلفة وفقًا لملفات مخاطر مختلفة.

رقم مرجع التاجر: تتبع كل معاملة

رقم مرجع التاجر (MRN) هو مُعرِّف أبجدي رقمي يُخصِّصه نظام الدفع الخاص بك لكل معاملة على حدة. لا يقوم البنك بإنشائه، بل تقوم أنت بذلك، أو تقوم بوابة الدفع الخاصة بك بذلك نيابةً عنك. وهذا ما يجعله الأكثر مرونة من بين المُعرِّفات الأربعة.

تظهر أرقام تسجيل المواد الطبية (MRNs) بتنسيقات مختلفة حسب النظام الذي يقوم بإنشائها:

| نوع التنسيق | مثال | بناء |

|---|---|---|

| رقمي | 98532147 | أرقام متسلسلة أو عشوائية |

| أبجدي رقمي | MRN-45TY78-29Z | بادئة + أحرف عشوائية |

| مجموع | XYZ001-78945612 | رمز العمل + رقم الطلب |

| التاريخ | 20260514-00447 | التاريخ + التسلسل |

تستخدم بوابات الدفع المختلفة أسماءً متباينة لهذا المفهوم. فمثلاً، تُطلق عليه Stripe اسم "مفتاح التكرار". بينما تُضمّنه Razorpay تلقائيًا في كل استجابة للمعاملة. أما PayPal، فتُظهره ضمن تفاصيل معاملة التاجر. يتغير الاسم، لكن الوظيفة تبقى ثابتة، فهي تربط عملية الدفع بطلب محدد في سجلاتك.

تعتمد عملية المطابقة على أرقام تسجيل المعاملات (MRNs). فعندما يحتاج نظام المحاسبة إلى مطابقة إيداع بنكي مع طلب شراء، يكون رقم تسجيل المعاملة هو الرابط. وبدونه، تتطلب مطابقة أحجام المعاملات الكبيرة مقارنة يدوية للمبالغ والطوابع الزمنية، وهي عملية غير عملية قابلة للتوسع.

معرّف المعاملة مقابل معرّف التاجر: الاختلافات الرئيسية

يظهر كل من رقم المعاملة ورقم التاجر على الإيصالات ويرتبطان بنفس عملية الدفع. وهنا ينتهي التشابه - فهما يأتيان من أنظمة مختلفة، ويتم تعيينهما من قبل جهات مختلفة، ويجيبان على أسئلة مختلفة.

| المعرف | مُعيَّن من قِبَل | عند التعيين | دائم؟ | الطول النموذجي | الغرض الأساسي |

|---|---|---|---|---|---|

| معرّف التاجر (MID) | البنك المستحوذ / المعالج | عند فتح الحساب | نعم | 15 رقماً | تحديد التاجر للشبكة |

| رقم المعاملة | معالج الدفع | كل معاملة | لا | 12-18 أبجدي رقمي | تتبع عملية دفع محددة في سجلات المعالج |

| رقم مرجع التاجر | نظام التاجر الخاص | كل معاملة | لا | يختلف | ربط عملية الدفع بسجلات طلبات التاجر |

| رمز التفويض | البنك المُصدر | كل موافقة | لا | 6 أبجدي رقمي | تم تأكيد موافقة جهة إصدار البطاقة على المعاملة |

يقوم معالج الدفع بتعيين أرقام تعريف المعاملات وتوليدها عشوائيًا. يُنشئ باي بال دائمًا أرقام تعريف مكونة من 17 حرفًا، ويُنشئ عمدًا أرقامًا منفصلة للمشتري والبائع في عملية الدفع نفسها. إذا تم الكشف عن سجل معاملة المشتري، تبقى بيانات معاملة البائع مخفية - فاختلاف أرقام التعريف يُعدّ ميزة أمان، وليس مجرد خلل.

يختلف رمز التفويض عن كليهما. فهو يُصدر مباشرةً من بنك حامل البطاقة، وليس من جهة معالجة المدفوعات، ووظيفته الوحيدة هي تأكيد الموافقة على عملية دفع محددة في وقت محدد. عند حدوث عملية استرداد، يُعد رمز التفويض دليلاً على أن جهة الإصدار قد وافقت على المعاملة.

كيفية العثور على رقم معاملة التاجر الخاص بك

لن يظهر رقم تعريف التاجر (MID) الخاص بك في أي قاعدة بيانات عامة. راجع كشف حسابك التجاري الشهري أولاً، ثم لوحة تحكم معالج الدفع الإلكتروني - عادةً ما تجده ضمن إعدادات الحساب أو معلومات النشاط التجاري. قد تجده أيضاً في بعض أوراق إعداد جهاز الدفع. احفظه جيداً كما لو كان رقم حسابك البنكي؛ فهو رقم سري.

يسهل تتبع معرّفات المعاملات. تعرضها كل لوحة تحكم خاصة بمعالج الدفع في صفحات المعاملات الفردية. يراها العملاء في رسائل تأكيد الطلب الإلكترونية، كما أنها موجودة في الإيصالات المطبوعة. وتُعيد واجهة برمجة تطبيقات بوابة الدفع الخاصة بك معرّفًا واحدًا في كل استجابة. ابحث مباشرةً باستخدام معرّف المعاملة في لوحة تحكم معالج الدفع لاستخراج عملية دفع محددة.

لا تأتي أرقام مرجع التاجر من أي نظام خارجي. إنها موجودة في سجلاتك الخاصة - لوحة إدارة الدفع الخاصة بك، أو قاعدة بيانات الطلبات، أو أي نظام آخر يستخدمه التكامل لتسجيل المعاملات جنبًا إلى جنب مع بيانات الطلبات.

كيفية العثور على رقم تعريف التاجر ورقم تعريف المعاملة حسب المنصة:

- Stripe — يوجد معرّف التاجر (MID) في لوحة التحكم ← الإعدادات ← تفاصيل الحساب. تظهر معرّفات المعاملات كـ "معرّف الدفع" (بالتنسيق: pi_XXXXXXXXXX) في قسم المدفوعات، مع المعرّف الكامل في صفحة تفاصيل كل دفعة.

- Square — يوجد معرّف التاجر (MID) ضمن الحساب والإعدادات ← معلومات العمل. أما معرّفات المعاملات فتوجد في قسم المعاملات في لوحة تحكم Square، وتظهر في عرض التفاصيل لكل عملية بيع.

- باي بال — تظهر معرّفات المعاملات في النشاط ← جميع المعاملات ← حدد معاملة. يعرض باي بال معرّف معاملة مختلفًا للمشتري وللبائع في نفس عملية الدفع — تحقق من عرض التاجر الخاص بك، وليس من رسالة تأكيد المشتري الإلكترونية.

- كشف الحساب البنكي - تقوم بعض جهات معالجة المدفوعات بتضمين مُعرّف التاجر المختصر (MID) في وصف التاجر الذي يظهر في كشوف حسابات حاملي البطاقات البنكية. هذا ليس مُعرّف التاجر الكامل، ولكنه يُساعد في تحديد جهة المعالجة التي قامت بالدفع.

ألا تجد رقم تعريف التاجر (MID) الخاص بك؟ اتصل بخط دعم التجار التابع لمزود خدمة الدفع. سيتحققون من هويتك ويزودونك به مباشرةً. لا توجد خدمة بحث موثوقة عن أرقام تعريف التجار (MID) من طرف ثالث، وأي شخص يُعلن عن خدمة كهذه إما أنه مخطئ أو يمارس الاحتيال.

لماذا تُعدّ معرّفات التجار وأرقام المعاملات مهمة؟

هذه المعرّفات ليست عبئاً بيروقراطياً. كل منها يؤدي مهمة تشغيلية محددة:

- نزاعات استرداد المدفوعات — يحتاج البنك المُستحوذ إلى مُعرّف المعاملة، ورمز التفويض، ورقم تسجيل الإيصال (MRN) إن أمكن، لاستخراج سجل المعاملة وإعداد الرد. يؤدي فقدان أيٍّ منها إلى إطالة أمد النزاع وإضعاف موقفك القانوني.

- معالجة عمليات الاسترداد — يحتاج معالج الدفع إلى رقم تعريف المعاملة لتحديد موقع عملية دفع معينة واسترداد قيمتها. وبدون هذا الرقم، لا يمكنه العثور على المبلغ الأصلي. تسجيل أرقام تعريف المعاملات عند إتمام عملية الشراء ليس اختياريًا إذا كنت تعالج عمليات استرداد بكميات كبيرة.

- المطابقة — تربط أرقام تسجيل المدفوعات (MRNs) المدفوعات بالطلبات في نظام المحاسبة الخاص بك. بالنسبة للشركات التي تُجري عمليات معالجة مدفوعات بكميات كبيرة، فإن هذا الربط هو الفرق بين إغلاق الحساب في غضون 20 دقيقة ومشكلة مطابقة تستغرق أربع ساعات.

- كشف الاحتيال - تُعدّ معرفات المعاملات المكررة من نفس البطاقة خلال فترة زمنية قصيرة مؤشرًا قياسيًا على الاحتيال. كما يراقب معالجو المدفوعات أنماط نشاط معرفات الوسائط (MID) لكشف عمليات اختراق الحسابات - إذ يؤدي النشاط غير المعتاد على معرف وسيط واحد إلى مراجعة المخاطر.

- إعداد التقارير متعددة المواقع — تتيح لك معرفات التجار المنفصلة لمواقع المتاجر المختلفة أو خطوط الإنتاج تتبع الإيرادات حسب القناة دون الحاجة إلى فرز كل معاملة يدويًا.

أخطاء شائعة في معرف التاجر ورقم المعاملة

تميل الأخطاء الصغيرة في المعرفات إلى التراكم:

- إدارة أنواع مختلفة من الأعمال تحت معرّف وسيط واحد (MID) - على سبيل المثال، يجب على الشركة التي تبيع اشتراكات البرامج إلى جانب السلع المادية فصلها. فدمج أنواع المعاملات المختلفة يزيد من معدلات رد المبالغ المدفوعة ويستدعي مراجعة المخاطر من قبل البنك المُستحوذ.

- إنشاء أرقام مرجعية مكررة للمعاملات (MRNs) - كل معاملة تحتاج إلى رقم مرجعي فريد. تؤدي التكرارات إلى عدم تطابق في عمليات المطابقة، مما يستغرق ساعات لحلها. استخدم مولد تسلسل أو معرّف فريد عالمي (UUID) بدلاً من الإدخال اليدوي.

- مشاركة بيانات اعتماد MID — يرتبط MID الخاص بك مباشرةً بحسابك التجاري. إن السماح بظهوره في المستندات الموجهة للعملاء أو مشاركته مع جهات خارجية يُعرّضك لخطر الاحتيال الذي يصعب تداركه.

- تجاوز تسجيل معرّف المعاملة عند إتمام عملية الشراء — إذا لم يسجل نظامك معرّفات المعاملات عند إتمام الطلبات، فسيصبح رد الأموال وحل النزاعات في المستقبل أكثر صعوبة. هذا خيار تصميم النظام، وليس مشكلة دعم.

- تجاهل مخاطر إنهاء حساب التاجر - قد يقوم معالجو المدفوعات بإغلاق حساب التاجر وإبلاغ قائمة MATCH (قائمة تنبيه الأعضاء للتحكم في التجار ذوي المخاطر العالية) عن معرّف التاجر (MID) بسبب عمليات رد المبالغ المدفوعة المفرطة، أو الاحتيال، أو انتهاكات السياسة. يؤدي إدراج حسابك في قائمة MATCH إلى صعوبة بالغة في فتح أي حساب تاجر جديد. يُعد الحفاظ على نسبة رد المبالغ المدفوعة أقل من عتبات المعالج الحماية الوحيدة الموثوقة.

المدفوعات بالعملات المشفرة وتجزئة معاملات البلوك تشين

تعتمد أنظمة معالجة المدفوعات التقليدية على سلسلة من الوسطاء. يقوم البنك المُستحوذ بتخصيص مُعرّف التاجر الخاص بك، ثم يقوم المُعالج بإنشاء مُعرّف المعاملة. تُضيف كل خطوة طرفًا آخر يُمكنه تأخير الدفع أو حظره أو إلغاؤه. أما العملات الرقمية فتعمل بشكل مختلف.

عندما يدفع العميل بعملة البيتكوين أو الإيثيريوم أو عملة مستقرة، تُنشئ الشبكة رمزًا تشفيريًا (هاش) - وهو سلسلة فريدة مكونة من 64 حرفًا تُسجل المعاملة بشكل دائم على سلسلة الكتل (البلوكشين). لا يُخصص أي بنك مُستحوذ مُعرّفًا للوسيط (MID). ولا يُنشئ أي معالج مُعرّفًا للمعاملة. يُعدّ رمز التجزئة هو السجل، ويمكن التحقق منه علنًا على أي مستكشف للكتل.

ما يعنيه هذا عملياً:

- لا يمكن لأي وسيط إلغاء عنوان سلسلة الكتل بالطريقة التي يمكن للبنك من خلالها إنهاء معرف الوسيط (MID).

- تُعتبر رموز التجزئة الخاصة بالمعاملات دائمة وغير قابلة للتلاعب - فلا مجال للخلاف حول ما إذا كان الدفع قد تم أم لا

- لا توجد آلية استرداد على سلسلة الكتل؛ تتم تسوية المعاملة المؤكدة.

- تتم التسوية في غضون دقائق، وليس في دورة T+1/T+2 الخاصة بمعالجات البطاقات.

بالنسبة للتجار الذين يواجهون مخاطر عمليات رد المبالغ المدفوعة - سواءً للسلع الرقمية أو الاشتراكات أو المبيعات الدولية - تعمل العملات المشفرة على إزالة بنية التعريف التي تُتيح إمكانية حدوث النزاعات في المقام الأول. تُمكّن منصة Plisio التجار من قبول عملات البيتكوين والإيثيريوم وUSDT وUSDC وأكثر من 20 عملة مشفرة أخرى عبر بوابة دفع واحدة، حيث تتم تسوية كل معاملة وتسجيلها على سلسلة الكتل (البلوكشين).

خاتمة

رقم معاملة التاجر ليس شيئًا واحدًا - إنه أربعة أرقام، كل منها يتم تعيينه من قبل جهة مختلفة ويستخدم كل منها لأغراض مختلفة.

يُعرّف رقم تعريف التاجر نشاطك التجاري بشكل دائم لدى البنك المُستحوذ. ويتتبع رقم مرجع التاجر كل معاملة في سجلاتك. ويتتبع رقم تعريف المعاملة كل عملية دفع في نظام المُعالج. ويؤكد رمز التفويض موافقة جهة إصدار البطاقة.

عمليًا: تُستخدم معرّفات المعاملات لمعالجة عمليات رد الأموال والاعتراضات، وتُستخدم أرقام تعريف التاجر (MRNs) لتسوية المعاملات، بينما يقوم رقم تعريف التاجر بتوجيه أموال التسوية إلى الحساب الصحيح. معرفة الحساب المناسب لكل حالة يقلل من وقت حل النزاعات ويمنع الأخطاء المحاسبية التي تتراكم عند عدم حفظ السجلات بشكل صحيح.

بالنسبة للتجار الذين يرغبون في الخروج تمامًا من نظام المعرفات الذي يخصصه البنك، توفر شبكات الدفع بالعملات المشفرة بنية مختلفة - لا يوجد معرف وسيط، ولا معرف معاملة معالج، فقط تجزئة سلسلة الكتل بدون أي ضوابط بنكية أو معالج.