شبكات الدفع: أنواعها، وكيفية عملها، والمدفوعات الفورية

أجرت شركة فيزا 233.8 مليار معاملة في عام 2024، أي ما يعادل 13.2 تريليون دولار أمريكي عبر شبكة واحدة فقط. وتُعرف البنية التحتية الفعلية التي تقف وراء كل معاملة من هذه المعاملات - النظام الذي يقرر إتمام عملية الدفع، ويوجه الطلب، وينقل الأموال من بنك إلى آخر - بشبكة الدفع.

نادراً ما يفكر التجار في شبكات الدفع إلا عند حدوث مشكلة. فهي تمثل طبقة البنية التحتية التي تربط المؤسسات المالية والتجار والمستهلكين. وتضع كل شبكة قواعدها الخاصة بالتفويض والمقاصة والتسوية، وتحدد هذه القواعد الرسوم وحقوق النزاع والجداول الزمنية للتسوية.

يغطي هذا الدليل الأنواع الأربعة الرئيسية لشبكات الدفع، وكيفية عمل كل منها من التفويض إلى التسوية، وما يكلفه كل منها للتجار، ومتى تقدم شبكة العملات المشفرة خيارًا أفضل من نظام الدفع التقليدي.

ما هي شبكة الدفع؟

يُخلط أحيانًا بين مصطلح "معالج الدفع" ومصطلح "مُعالج الدفع". فهما مختلفان. مُعالج الدفع يُوجّه الرسالة، بينما شبكة الدفع تمتلك البنية التحتية اللازمة لتحويل الأموال. يتواصل مُعالج الدفع مع الشبكة، وتتواصل الشبكة بدورها مع البنوك.

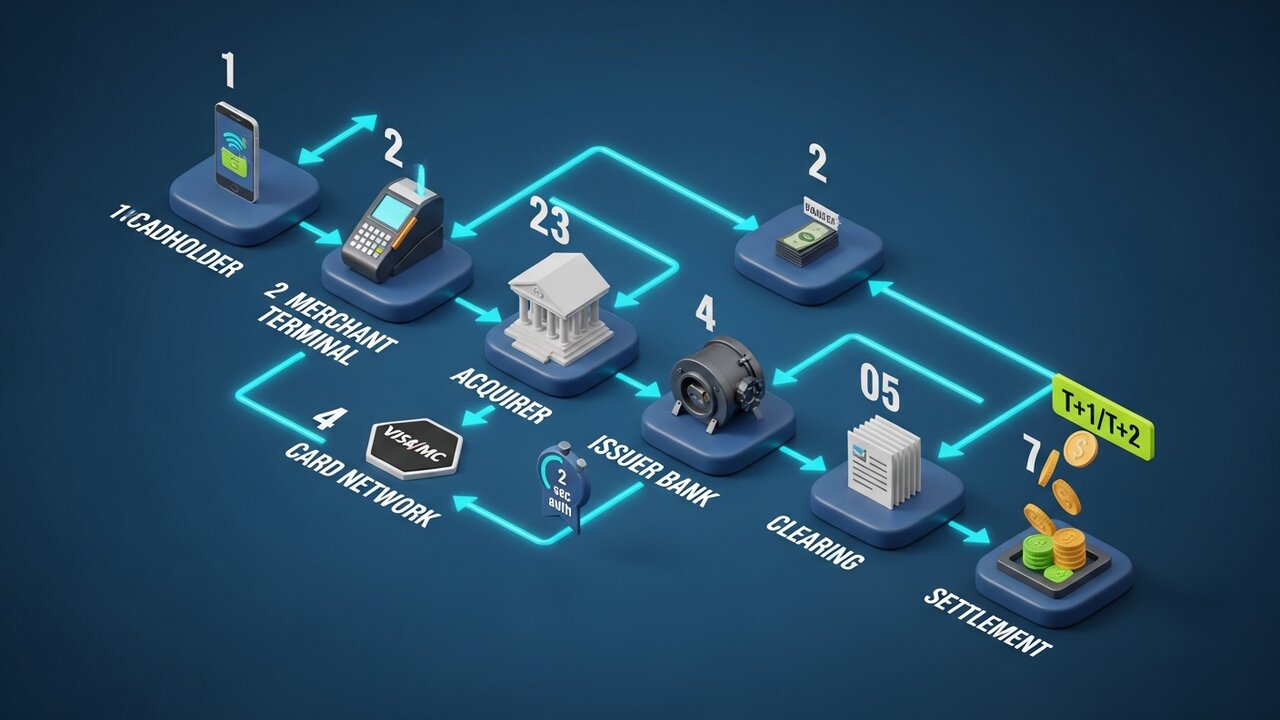

تمر كل معاملة بالبطاقة عبر أربعة أطراف: حامل البطاقة، والتاجر، والبنك المُستحوذ (بنك التاجر)، والبنك المُصدر (بنك حامل البطاقة). وتتوسط الشبكة بين هذين الطرفين الأخيرين، حيث تقوم بتوجيه طلب التفويض وقرار الموافقة، ثم تُنسق عملية تسوية الأموال لاحقاً.

تتضمن كل عملية دفع بالبطاقة أربعة أطراف:

- حامل البطاقة - المستهلك الذي يبدأ عملية الدفع

- التاجر - البائع الذي يقبل الدفعة

- البنك المُستحوذ - بنك التاجر الذي يطلب الأموال

- البنك المُصدر - بنك حامل البطاقة الذي يوافق أو يرفض

بالنسبة للتجار، يُعد اختيار الشبكة أمرًا مهمًا لأنه يحدد بطاقات الائتمان وبطاقات الخصم التي يمكنك قبولها، وقواعد رد المبالغ المدفوعة، وحصة كل معاملة يتم اقتطاعها كرسوم.

شرح أنواع شبكات الدفع

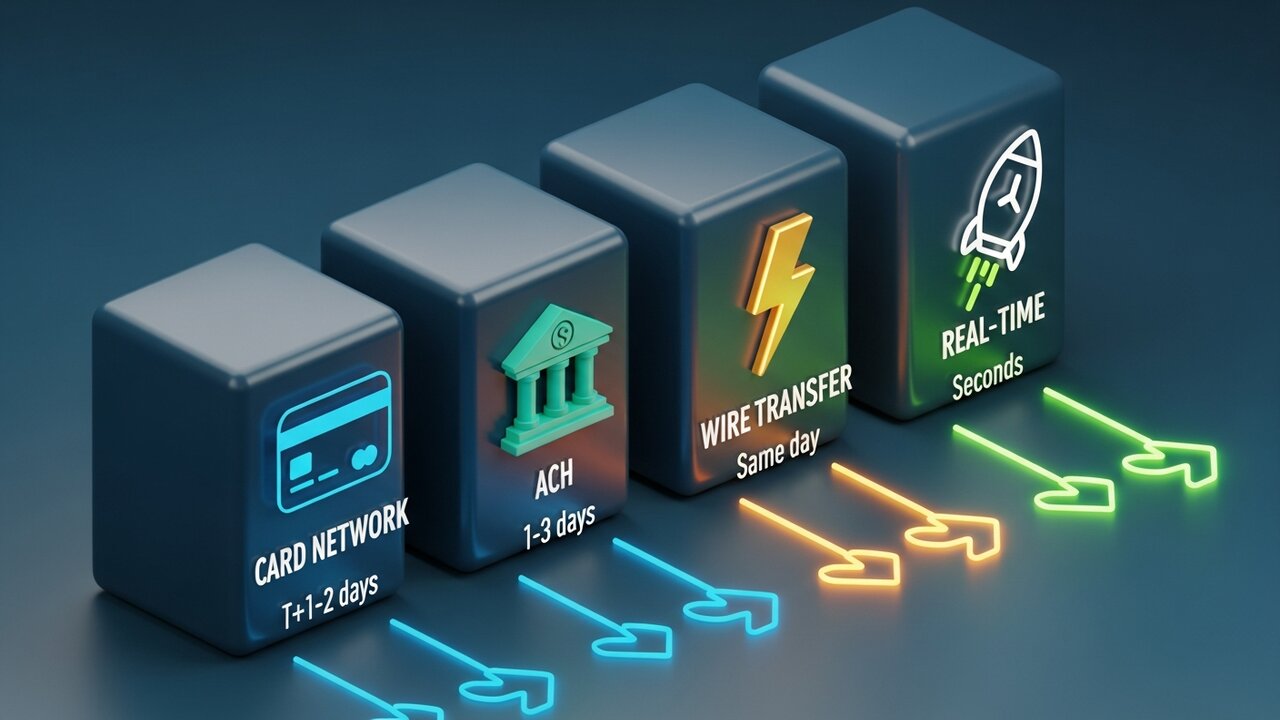

تنقسم شبكات الدفع إلى أربع فئات رئيسية، كل منها عبارة عن طريقة دفع مميزة مصممة لحالة استخدام مختلفة. وتختلف هذه الشبكات بشكل كبير في السرعة والتكلفة وإمكانية الاسترداد.

| نوع الشبكة | سرعة | التكلفة النموذجية | قابل للعكس | الأفضل لـ |

|---|---|---|---|---|

| شبكة البطاقات | ثوانٍ (للتفويض) / T+1–2 (للتسوية) | 1.5–3.5% | نعم (عمليات رد المبالغ المدفوعة) | مشتريات المستهلك |

| نظام المقاصة الآلية | من يوم إلى ثلاثة أيام (خيار التسليم في نفس اليوم) | 0.20 دولار - 1.50 دولار سعر ثابت | نعم (ضمن النافذة) | كشوف المرتبات، والفواتير المتكررة |

| تحويلة كهربية بالسلك | في نفس اليوم (محلياً) | 15-50 دولارًا | لا | عمليات نقل كبيرة لمرة واحدة |

| المدفوعات الفورية | ثوانٍ | 0.01 دولار - 0.045 دولار | لا | دفع فوري بين الشركات، ودفعات مؤقتة |

| تقنية البلوك تشين للعملات المشفرة | دقائق | 0.5–1% | لا | فئات الاحتيال العالية العابرة للحدود |

تُجرى معظم معاملات المستهلكين عبر شبكات البطاقات. تعمل فيزا وماستركارد بنظام مفتوح، حيث تُرخّصان علامتهما التجارية لآلاف البنوك التي تُصدر بدورها البطاقات. تُشكّل بطاقات الائتمان الصادرة عن هاتين العلامتين التجاريتين الجزء الأكبر من حجم المدفوعات الإلكترونية في قطاع التجزئة. أما أمريكان إكسبريس وديسكفر، فتتبعان نهجًا معاكسًا، إذ تُصدران البطاقات مباشرةً. يختلف الوضع الاقتصادي (إذ تحتفظان بنسبة أكبر من كل معاملة)، لكن التجار يدفعون رسومًا أعلى.

ثم هناك نظام المقاصة الآلية (ACH)، وهو شبكة تحويل الأموال بين البنوك الأمريكية التي تُعنى بالإيداعات المباشرة، والرواتب، والفواتير الدورية. وقد بلغ حجم التحويلات عبره 86.2 تريليون دولار في عام 2024. صحيح أن عملية التسوية أبطأ - من يوم إلى ثلاثة أيام عمل، مع وجود خدمة المقاصة الآلية الفورية - إلا أن هيكل التكلفة يختلف جوهريًا عن البطاقات. رسوم ثابتة لكل معاملة، وليست نسبًا مئوية. وهذا ما يجعل المقاصة الآلية أرخص بكثير من بطاقات الائتمان أو التحويلات البنكية للمدفوعات التجارية الكبيرة.

تُمثل التحويلات البنكية النقيض تماماً. نظام CHIPS للتحويلات المحلية، ونظام SWIFT للتحويلات الدولية، ونظام SEPA لتحويل الأموال الأوروبية. يتم التسوية المحلية في نفس اليوم، وهي غير قابلة للإلغاء نهائياً. تتراوح الرسوم بين 15 و50 دولاراً للتحويلات المحلية، وأكثر من ذلك للتحويلات الدولية. تعكس هذه التكلفة نهائية التحويل - لا مجال للتراجع أو النزاعات، فالأموال تُنقل وتبقى في مكانها.

تُعدّ شبكات الدفع الفوري أحدث إضافة وأسرعها نموًا. تُنجز عمليات الدفع الفوري، مثل RTP وFedNow وSEPA Instant، جميعها في ثوانٍ معدودة، على مدار الساعة، دون الحاجة إلى انتظار طويل. تشمل هذه العمليات مدفوعات الشركات، ومستحقات اقتصاد العمل الحر، ومطالبات التأمين، وأي شيء قد يكون لانتظار يومين فيه عواقب وخيمة.

كيف تعمل شبكات الدفع

تمر كل عملية دفع بالبطاقة بثلاث مراحل قبل أن يتم تبادل الأموال فعلياً. فهم هذا التسلسل يفسر سبب كون عملية التفويض فورية بينما تستغرق عملية التسوية أياماً.

تتم العملية في سبع خطوات:

- بدء العملية - يقوم حامل البطاقة بتقديم بطاقته عند نقطة البيع لدى التاجر أو إدخال تفاصيل البطاقة عبر الإنترنت

- طلب التفويض - يقوم معالج الدفع التابع للتاجر بإرسال تفاصيل المعاملة إلى البنك المُستحوذ

- توجيه الشبكة - يقوم البنك المستحوذ بإحالة الطلب إلى شبكة البطاقات المناسبة (فيزا، ماستركارد، إلخ).

- التحقق من جهة الإصدار - تقوم الشبكة بتوجيه الطلب إلى البنك المُصدر، الذي يتحقق من الرصيد المتاح، وإشارات الاحتيال، وحالة الحساب.

- استجابة التفويض — يقوم البنك المُصدر بالموافقة أو الرفض؛ وينتقل القرار عبر الشبكة إلى جهاز التاجر في غضون ثانيتين تقريبًا.

- المقاصة - في نهاية اليوم، يتم تجميع تفاصيل المعاملات وإرسالها عبر غرفة المقاصة للمطابقة.

- التسوية - وهي عملية تحويل الأموال النهائية، حيث يتم نقل الأموال من البنك المُصدر عبر الشبكة إلى البنك المُستحوذ وإلى حساب التاجر، وعادةً ما تتم في غضون يوم عمل واحد أو يومين (T+1 أو T+2).

يظن معظم الناس أن التفويض هو عملية الدفع نفسها، وهذا غير صحيح. التفويض هو مجرد إذن. أما تحويل الأموال الفعلي فيحدث لاحقاً، ولهذا السبب تستغرق معاملات البطاقات أياماً حتى تتم تسويتها رغم أن الموافقة تتم في غضون ثانيتين.

تضمن تقنية التشفير حماية البيانات طوال عملية نقلها. لا ينتقل رقم البطاقة الحقيقي عبر مسار البيانات بالكامل. في كل خطوة، يتم استبدال بيانات الحساب الفعلية برمز مميز فريد، ولهذا السبب نادرًا ما يؤدي اختراق البيانات على مستوى التاجر إلى كشف رقم البطاقة الحقيقي.

شبكات البطاقات الرئيسية الأربع

تسيطر فيزا وماستركارد معًا على ما يقارب 87% من حصة سوق بطاقات الائتمان العالمية. وتُقبل بطاقات الائتمان التابعة لهاتين الشبكتين في عدد أكبر من الدول ولدى عدد أكبر من التجار مقارنةً بأي وسيلة دفع أخرى. أما الشبكتان الرئيسيتان الأخريان فتعملان بحجم أقل بكثير.

| شبكة | حصة السوق الأمريكية | الحجم السنوي (2024) | نموذج الشبكة | نافذة استرداد الرسوم |

|---|---|---|---|---|

| فيزا | 61.6% | 13.2 تريليون دولار | حلقة مفتوحة | 120 يومًا |

| ماستر كارد | 25.7% | 4.4 تريليون دولار | حلقة مفتوحة | 120 يومًا |

| أمريكان إكسبريس | 10.5% | 1.8 تريليون دولار | حلقة مغلقة | 120 يومًا |

| يكتشف | 2.2% | 224.6 مليار دولار | حلقة مغلقة | 120 يومًا |

تتصدر فيزا قائمة الشركات الأكثر قبولاً عالمياً. بحصة سوقية عالمية تبلغ 40% وعمليات في أكثر من 200 دولة، تتمتع فيزا بأوسع نطاق وصول بين جميع شبكات الدفع بالبطاقات.

تقترب ماستركارد من المنافسة من حيث التغطية العالمية، لكنها أقوى في بعض الأسواق الأوروبية والناشئة.

تستهدف أمريكان إكسبريس حاملي البطاقات المميزة. ولأنها تعمل كشبكة ومصدر للبطاقات في آن واحد، فإنها تستحوذ على نسبة أكبر من كل معاملة، لكنها تفرض على التجار رسوم قبول أعلى. ويبلغ متوسط إنفاق حاملي بطاقات أمريكان إكسبريس أكثر من مستخدمي فيزا أو ماستركارد، ولذلك يقبلها العديد من التجار رغم تكلفتها.

تتمتع شركة ديسكوفر بأصغر حضور في الولايات المتحدة بين الشبكات الأربع الرئيسية. وتُساهم اتفاقيات التشغيل البيني مع شركة تشاينا يونيون باي في توسيع نطاق قبولها في جميع أنحاء آسيا.

شبكات الدفع الفوري

تُجري شبكات البطاقات التقليدية عمليات المصادقة فورًا، لكنها تستغرق يومًا أو يومين لإتمام التسوية. أما شبكات الدفع الفوري فتُزيل هذا الفارق تمامًا، حيث تصل الأموال إلى حساب المستلم في غضون ثوانٍ.

ثلاثة أنظمة تعمل في الوقت الفعلي هي الأكثر أهمية للتجار والشركات الأمريكية:

- نظام المدفوعات الفورية (RTP) - أُطلق عام 2017 من قِبل "ذا كليرينغ هاوس"، وهو اتحاد مصرفي خاص. يُعالج النظام ما يصل إلى 10 ملايين دولار أمريكي لكل معاملة. وقد اعتمدته على نطاق واسع البنوك الأمريكية الكبرى.

- FedNow - أُطلقت في يوليو 2023 من قبل الاحتياطي الفيدرالي. وهي متاحة لجميع البنوك والاتحادات الائتمانية الأمريكية، بما في ذلك المؤسسات المجتمعية التي لم تتمكن من الاتصال بشبكة RTP. الحد الأقصى للمعاملة الواحدة هو 500,000 دولار أمريكي.

- SEPA Instant - المكافئ الأوروبي، الذي يغطي 25 دولة مع تسوية في غضون 10 ثوانٍ وحد أقصى قدره 100000 يورو لكل عملية تحويل.

تُزيل شبكات الدفع الفوري مخاطر تأخر السيولة، حيث تتم تسوية الأموال فورًا بدلًا من بقائها في غرفة المقاصة لمدة تتراوح بين 24 و48 ساعة. وهذا ما يجعلها مثالية لمدفوعات مطالبات التأمين، ومدفوعات العاملين في الاقتصاد الحر، وتسوية فواتير الشركات التي تحتاج إلى الأموال اليوم، وليس يوم الخميس.

تكمن أهمية المفاضلة في أن الشبكات الفورية تستخدم التحويلات الفورية، حيث يبدأ المرسل عملية الدفع بدلاً من المستلم. وبمجرد إرسالها، يصبح الدفع نهائياً. لا توجد آلية لاسترداد المبالغ المدفوعة، ولا مجال للطعن في النزاعات. هذه ميزة للتجار، لكنها تشكل خطراً حقيقياً على المستهلكين الذين يدفعون لبائعين غير مألوفين.

رسوم شبكة الدفع: ما يدفعه التجار

تتضمن كل عملية دفع بالبطاقة ثلاث طبقات من الرسوم. يرى معظم التجار سعرًا إجماليًا واحدًا من جهة معالجة المدفوعات، لكن الهيكل الأساسي هو الذي يحدد المبلغ الذي تدفعه فعليًا.

تُدفع رسوم التبادل إلى البنك المُصدر (بنك حامل البطاقة). تحدد شبكة البطاقات النسبة، وهي غير قابلة للتفاوض، وتختلف باختلاف نوع البطاقة. تتراوح رسوم بطاقات الائتمان الاستهلاكية العادية بين 1.5% و2.0%. أما بطاقات المكافآت وبطاقات الأعمال فتتراوح بين 2.0% و2.5%. بينما تتراوح رسوم بطاقات الخصم بين 0.05% و0.5% بالإضافة إلى رسوم ثابتة، تخضع لقانون تعديل دوربين للبنوك الأمريكية الكبيرة.

تُحوّل رسوم التقييم إلى شبكة البطاقات نفسها. تفرض فيزا رسومًا بنسبة 0.14% على معاملات الائتمان، بينما تفرض ماستركارد رسومًا تتراوح بين 0.13% و0.15%. نسب ضئيلة، لكنها تُطبق على إجمالي حجم المعاملات. فعلى سبيل المثال، من مبيعات شهرية بقيمة مليون دولار، يذهب 1400 دولار مباشرةً إلى الشبكة.

تُدفع رسوم المعالجة إلى البنك المُستحوذ أو مُعالج الدفع. عادةً ما تتراوح بين 0.05 و0.30 دولار أمريكي لكل معاملة بالإضافة إلى نسبة مئوية صغيرة.

يختلف نظام التحويل الإلكتروني للأموال (ACH) هيكليًا. فهو لا يعتمد على نسبة مئوية للرسوم، بل على رسوم ثابتة تتراوح بين 0.20 و1.50 دولارًا أمريكيًا لكل معاملة بغض النظر عن قيمتها. فعلى سبيل المثال، تبلغ تكلفة التحويل الإلكتروني للأموال بضعة دولارات فقط على فاتورة بقيمة 10,000 دولار أمريكي بين الشركات. بينما تبلغ تكلفة الدفع نفسه عبر بطاقات الائتمان 250 دولارًا أمريكيًا برسوم 2.5%. بالنسبة للمعاملات المتكررة ذات القيمة العالية، يؤثر اختيار طريقة الدفع بشكل مباشر على التدفق النقدي، فهو ليس مجرد تفضيل لنظام الدفع، بل هو قرار يتعلق بالتكلفة.

رسوم التحويل البنكي ثابتة: من 15 إلى 50 دولارًا للتحويلات المحلية، ومن 20 إلى 50 دولارًا أو أكثر للتحويلات الدولية. يضمن دفع مبلغ إضافي إتمام التحويل في نفس اليوم.

كيفية اختيار شبكة الدفع

تعتمد شبكة الدفع المناسبة على نمط معاملاتك. لا توجد شبكة واحدة مثالية لجميع المعاملات.

- حجم المعاملة مهم - شبكات البطاقات فعالة للمشتريات الاستهلاكية ذات القيمة المنخفضة إلى المتوسطة؛ أما التحويلات الإلكترونية (ACH) فتتفوق عليها من حيث التكلفة لأي شيء يزيد عن 200 دولار، حيث تصبح رسوم النسبة المئوية باهظة.

- النطاق الجغرافي - بالنسبة للمدفوعات الدولية، تتمتع شبكات البطاقات (فيزا/ماستركارد) بأوسع نطاق قبول؛ وتتعامل شبكات العملات المشفرة مع المعاملات عبر الحدود دون تحويل العملات أو رسوم سويفت

- متطلبات السرعة - شبكات دفع فورية للتسوية العاجلة (مدفوعات العمل الحر، مطالبات التأمين، معاملات الشركات الحساسة للوقت)؛ نظام المقاصة الآلية (ACH) إذا كانت التسوية خلال يوم أو يومين مقبولة وكان السعر هو الأولوية.

- مخاطر عمليات رد المبالغ المدفوعة - تواجه الشركات التي تبيع السلع الرقمية أو خدمات السفر أو الخدمات عالية القيمة مخاطر متزايدة لعمليات رد المبالغ المدفوعة على شبكات البطاقات؛ وشبكات التحويلات الإلكترونية والتحويلات البنكية وشبكات العملات المشفرة غير قابلة للعكس بحكم تصميمها.

- قاعدة العملاء - يجب على متاجر التجزئة التي تتعامل مباشرة مع المستهلكين قبول بطاقات الائتمان وبطاقات الخصم كطريقة دفع افتراضية؛ أما شركات B2B وشركات الاشتراكات فيمكنها في كثير من الأحيان استبدال نظام ACH بجزء بسيط من التكلفة.

تستخدم معظم الشركات في نهاية المطاف شبكات دفع متعددة في آن واحد، حيث تقبل بطاقات فيزا وماستركارد لمشتريات المستهلكين، والتحويلات المصرفية الإلكترونية للفواتير الدورية، وربما العملات الرقمية للمدفوعات الدولية أو مبيعات الفئات عالية المخاطر. كل نظام دفع مستقل بقواعده الخاصة، لكنها تعمل بالتوازي دون تعارض.

شبكات الدفع بالعملات المشفرة وتقنية البلوك تشين

تعتمد شبكات الدفع بالبطاقات على فرضية أساسية: إمكانية عكس المعاملات. يمكن للبنك المُصدر بدء عملية استرداد المبلغ بعد أسابيع من الشراء، وتتولى الشبكة تنفيذ ذلك، ولا يملك التاجر حق النقض.

تعمل شبكات الدفع بتقنية البلوك تشين على أساس معاكس. فبمجرد تأكيد معاملة بيتكوين أو إيثيريوم أو عملة مستقرة، لا يمكن لأي طرف إلغاؤها. لا يوجد مركز مقاصة، ولا بنك مُصدر، ولا آلية استرداد. يزيل نظام الند للند الوسيط تمامًا، حيث تنتقل الأموال مباشرةً بين المحافظ دون المرور عبر أي مؤسسة مالية.

الآثار المترتبة على التجار ملموسة:

- لا توجد مخاطر استرداد الأموال - لا توجد فترة اعتراض، ولا عمليات إلغاء قسرية، ولا رسوم اعتراض تتراوح بين 15 و100 دولار

- التسوية في دقائق بدلاً من يوم عمل واحد أو يومين

- مدفوعات دولية بدون رسوم سويفت أو فروق أسعار صرف العملات - تتم تسوية تحويل الأموال في دقائق بجزء بسيط من تكاليف التحويلات البنكية

- تُعدّ عملية التشفير عملية أصلية - حيث يتم استبدال بيانات الدفع الحساسة بعناوين المحافظ تلقائيًا

تُعاني شبكات العملات الرقمية من قيود حقيقية. فإقبال العملاء عليها أقل من البطاقات، كما أن عمليات استرداد الأموال للمستهلكين تتطلب معاملات يدوية بدلاً من عملية عكس آلية. ولكن بالنسبة لنوع العمل المناسب، تُعدّ هذه مقايضات يمكن التعامل معها.

بالنسبة للشركات التي تواجه مخاطر عالية لاسترداد المدفوعات - كالسلع الرقمية، وبرامج الاشتراك، والسفر، والسلع باهظة الثمن - يُعدّ إضافة العملات الرقمية إلى منظومة الدفع خيارًا اقتصاديًا مُجديًا. تُمكّن منصة Plisio التجار من قبول عملات البيتكوين، والإيثيريوم، وUSDT، وUSDC، وأكثر من 20 عملة رقمية أخرى عند إتمام عملية الشراء، برسوم معاملات تبدأ من 0.5%. وبفضل انعدام عمليات استرداد المدفوعات، والتسوية الفورية، وتقنية البلوك تشين كشبكة دفع، لا وجود لوسطاء يتقاضون نسبة من كل معاملة.

خاتمة

تُعدّ شبكات الدفع البنية التحتية التي تُحدّد سرعة تحويل الأموال، وتكلفتها، والجهة التي تُسيطر على المعاملة بعد إرسالها. تُعالج شبكات الدفع بالبطاقات معظم معاملات المستهلكين، ولكنها تُفرض أعلى الرسوم وتُعرّض المعاملات لأكبر قدر من النزاعات. أما نظام المقاصة الآلية (ACH) فهو النظام الأساسي لمدفوعات الشركات ذات الحجم الكبير والتكلفة المنخفضة. وتُساهم شبكات الدفع الفوري في تقليص الفجوة بين التفويض والتسوية، حيث تُسلّم الأموال في ثوانٍ بدلاً من أيام.

بالنسبة للتجار الذين يُقيّمون منظومة الدفع الخاصة بهم، فإن اختيار شبكات الدفع يعتمد على حجم المعاملات، والنطاق الجغرافي، ومتطلبات السرعة، ومخاطر عمليات رد المبالغ المدفوعة. تحتاج معظم الشركات إلى شبكتين على الأقل: شبكة بطاقات للمبيعات المباشرة للمستهلكين، وشبكة أخرى أرخص وأسرع للمعاملات المتكررة أو معاملات الشركات.

عندما تصبح عمليات رد المبالغ المدفوعة عبر شبكات البطاقات مشكلة هيكلية - في السلع الرقمية، والسفر، والمبيعات الدولية - تقدم شبكات الدفع بتقنية البلوك تشين بنية مختلفة تمامًا. لا وسطاء، ولا عمليات استرداد، وتسوية في دقائق. إن فهم شبكات الدفع على هذا المستوى هو ما يميز الشركات التي تتحكم في تكاليف معاملاتها عن تلك التي تقبل أي رسوم يفرضها معالج الدفع.