Redes de pagamento: tipos, funcionamento e pagamentos em tempo real

A Visa processou 233,8 bilhões de transações em 2024. Isso representa US$ 13,2 trilhões movimentados somente por uma única rede. A infraestrutura por trás de cada uma dessas transações — o sistema que decide se um pagamento será processado, encaminha a solicitação e transfere o dinheiro de um banco para outro — é a rede de pagamentos.

As redes de pagamento são algo em que os comerciantes raramente pensam até que algo dê errado. Elas são a camada de infraestrutura que conecta instituições financeiras, comerciantes e consumidores. Cada rede define suas próprias regras para autorização, compensação e liquidação, e essas regras determinam taxas, direitos de contestação e prazos de liquidação.

Este guia aborda os quatro principais tipos de redes de pagamento, como cada uma funciona desde a autorização até a liquidação, quanto cada uma custa aos comerciantes e quando uma rede criptográfica oferece uma opção melhor do que o sistema de pagamento tradicional.

O que é uma rede de pagamentos?

O termo é frequentemente confundido com processador de pagamentos. São coisas diferentes. Um processador de pagamentos encaminha a mensagem. Uma rede de pagamentos é responsável pela infraestrutura e movimenta os fundos. O processador se comunica com a rede; a rede se comunica com os bancos.

Toda transação com cartão passa por quatro partes: o titular do cartão, o comerciante, o banco adquirente (o banco do comerciante) e o banco emissor (o banco do titular do cartão). A rede fica entre os dois últimos. Ela encaminha a solicitação de autorização e a decisão de aprovação, coordenando, em seguida, a liquidação dos fundos.

Toda transação com cartão envolve quatro partes:

- Titular do cartão — o consumidor que inicia o pagamento

- Comerciante — o vendedor que aceita o pagamento

- Banco adquirente — o banco do comerciante que solicita fundos.

- Banco emissor — o banco do titular do cartão que aprova ou recusa a transação.

Para os comerciantes, a escolha da rede é importante porque determina quais cartões de crédito e débito podem ser aceitos, quais são as regras de estorno e qual a porcentagem de cada transação que será cobrada em taxas.

Tipos de redes de pagamento explicados

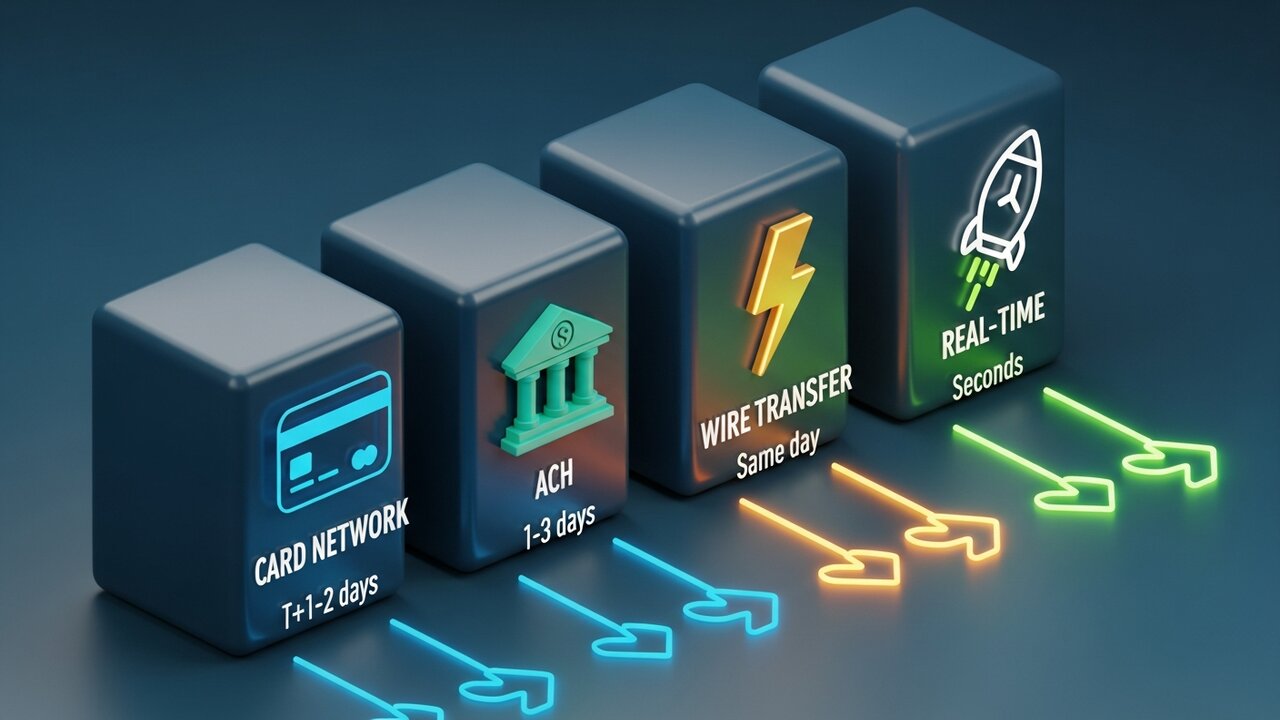

As redes de pagamento se dividem em quatro categorias principais, cada uma representando um método de pagamento distinto, desenvolvido para uma finalidade específica. Velocidade, custo e reversibilidade são os principais pontos de divergência.

| Tipo de rede | Velocidade | Custo típico | Reversível | Ideal para |

|---|---|---|---|---|

| Rede de cartões | Segundos (autorização) / T+1–2 (liquidação) | 1,5–3,5% | Sim (estornos) | Compras do consumidor |

| ACH | 1 a 3 dias (opção para o mesmo dia) | De US$ 0,20 a US$ 1,50 (preço fixo) | Sim (dentro do prazo) | Folha de pagamento, faturamento recorrente |

| Transferência bancária | No mesmo dia (nacional) | $15–$50 | Não | Transferências únicas de grande porte |

| Pagamentos em tempo real | Segundos | $0,01–$0,045 | Não | Pagamento instantâneo B2B, por projeto |

| Blockchain de criptomoedas | Minutos | 0,5–1% | Não | Categorias transfronteiriças com alto índice de fraude |

A maioria das transações de consumo é realizada por meio de redes de cartões. A Visa e a Mastercard operam como sistemas de circuito aberto — elas licenciam sua marca para milhares de bancos, que então emitem os cartões. Os cartões de crédito dessas duas marcas representam a maior parte do volume de pagamentos eletrônicos no varejo. A American Express e a Discover adotam a abordagem oposta: elas emitem os cartões diretamente. A dinâmica econômica é diferente (elas retêm uma porcentagem maior por transação), mas os comerciantes pagam uma taxa mais alta.

Existe também o ACH, a rede de transferência de fundos entre bancos dos EUA que processa depósitos diretos, folha de pagamento e cobranças recorrentes. Em 2024, foram movimentados US$ 86,2 trilhões por meio dela. A liquidação é mais lenta — de 1 a 3 dias úteis, embora exista o ACH com liquidação no mesmo dia — mas a estrutura de custos é fundamentalmente diferente da dos cartões. São taxas fixas por transação, não percentuais. Isso torna o ACH significativamente mais barato do que cartões de crédito ou transferências eletrônicas para pagamentos comerciais de alto valor.

As transferências bancárias estão no extremo oposto. CHIPS para pagamentos nacionais, SWIFT para pagamentos internacionais e SEPA para transferências de fundos europeus. Liquidação nacional no mesmo dia, completamente irreversível. Você paga de US$ 15 a US$ 50 para pagamentos nacionais e mais para pagamentos internacionais. O custo reflete a finalidade da transação — sem estornos, sem disputas, o dinheiro é transferido e permanece transferido.

As redes de pagamento em tempo real são a novidade e a que cresce mais rapidamente. RTP, FedNow, SEPA Instant — todas liquidam em segundos, 24 horas por dia, 7 dias por semana, sem necessidade de processamento noturno. Pagamentos B2B, pagamentos da economia gig, sinistros de seguros — qualquer situação em que uma espera de dois dias tenha consequências reais.

Como funcionam as redes de pagamento

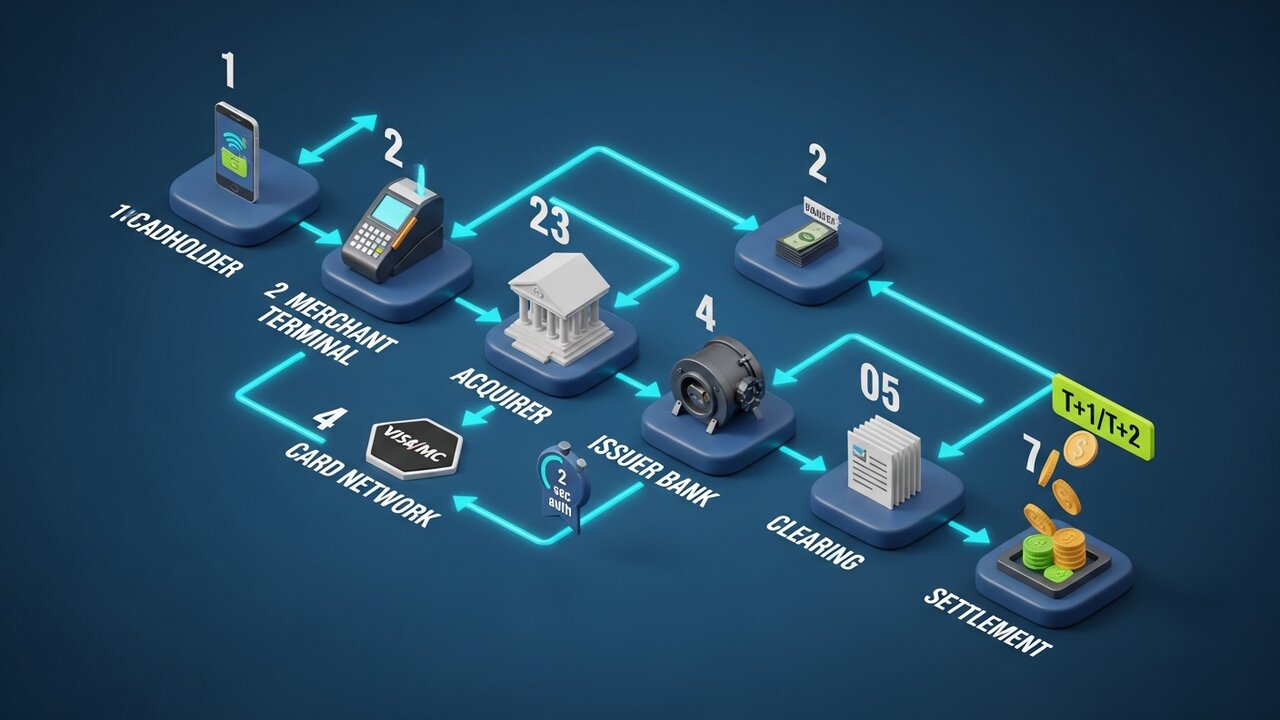

Toda transação com cartão passa por três fases antes que o dinheiro seja efetivamente transferido. Compreender essa sequência explica por que a autorização é instantânea, mas a liquidação leva dias.

O processo é realizado em sete etapas:

- Iniciação — o titular do cartão apresenta o cartão no ponto de venda do comerciante ou insere os dados do cartão online.

- Solicitação de autorização — o processador de pagamentos do comerciante envia os detalhes da transação ao banco adquirente.

- Roteamento de rede — o banco adquirente encaminha a solicitação para a rede de cartões apropriada (Visa, Mastercard, etc.).

- Verificação do emissor — a rede encaminha a solicitação ao banco emissor, que verifica o crédito disponível, indícios de fraude e o status da conta.

- Resposta de autorização — o banco emissor aprova ou recusa; a decisão retorna pela rede até o terminal do comerciante em aproximadamente 2 segundos.

- Compensação — ao final do dia, os detalhes das transações são agrupados e enviados à câmara de compensação para reconciliação.

- Liquidação — a transferência final de fundos move o dinheiro do banco emissor através da rede para o banco adquirente e para a conta do comerciante, normalmente em T+1 ou T+2 dias úteis.

A maioria das pessoas pensa que a autorização é o pagamento em si. Não é. A autorização é a permissão. A movimentação financeira propriamente dita ocorre depois, e é por isso que as transações com cartão levam dias para serem processadas, mesmo que a aprovação aconteça em dois segundos.

A tokenização garante a proteção de dados em todas as etapas. O número real do cartão nunca percorre todo o caminho. Em cada etapa, um token exclusivo substitui os dados reais da conta — é por isso que uma violação de segurança no nível do comerciante raramente resulta na exposição do número real do cartão.

As quatro principais redes de cartões

A Visa e a Mastercard, juntas, controlam aproximadamente 87% do mercado global de cartões de crédito. Os cartões de crédito dessas duas bandeiras são aceitos em mais países e por mais estabelecimentos comerciais do que qualquer outro método de pagamento. As outras duas principais bandeiras operam com uma fração desse volume.

| Rede | participação de mercado dos EUA | Volume anual (2024) | Modelo de rede | Janela de estorno |

|---|---|---|---|---|

| Visa | 61,6% | US$ 13,2 trilhões | Circuito aberto | 120 dias |

| MasterCard | 25,7% | US$ 4,4 trilhões | Circuito aberto | 120 dias |

| American Express | 10,5% | US$ 1,8 trilhão | Circuito fechado | 120 dias |

| Descobrir | 2,2% | US$ 224,6 bilhões | Circuito fechado | 120 dias |

A Visa lidera em aceitação global. Com 40% de participação no mercado global e operações em mais de 200 países, possui o maior alcance de qualquer rede de pagamentos com cartão.

A Mastercard está logo atrás em termos de cobertura global, mas é mais forte em certos mercados europeus e emergentes.

A American Express tem como público-alvo os portadores de cartões premium. Como a AmEx opera tanto como rede quanto como emissora, ela captura uma parcela maior de cada transação, mas cobra dos comerciantes uma taxa de aceitação mais alta. O gasto médio dos portadores de cartões AmEx é maior do que o dos usuários de Visa ou Mastercard, e é por isso que muitos comerciantes o aceitam, apesar do custo.

A Discover tem a menor presença nos EUA entre as quatro principais redes. Os acordos de interoperabilidade com a China UnionPay ampliam sua aceitação em toda a Ásia.

Redes de pagamento em tempo real

As redes de cartões tradicionais autorizam instantaneamente, mas liquidam o pagamento em 1 a 2 dias. As redes de pagamento em tempo real eliminam completamente essa demora. Os fundos chegam à conta do destinatário em segundos.

Três sistemas em tempo real são de extrema importância para comerciantes e empresas dos EUA:

- RTP (Pagamentos em Tempo Real) — lançado em 2017 pela The Clearing House, um consórcio de bancos privados. Processa até US$ 10 milhões por transação. Amplamente adotado por grandes bancos dos EUA.

- FedNow — lançado em julho de 2023 pelo Federal Reserve. Aberto a todos os bancos e cooperativas de crédito dos EUA, incluindo instituições comunitárias que não conseguiram se conectar ao RTP. Limite de US$ 500.000 por transação.

- SEPA Instant — o equivalente europeu, abrangendo 25 países com liquidação em 10 segundos e um limite de € 100.000 por transferência.

As redes de pagamento em tempo real eliminam o risco de atraso. O dinheiro é liquidado imediatamente, em vez de ficar retido na compensação por 24 a 48 horas. Isso as torna ideais para pagamentos de indenizações de seguros, pagamentos a trabalhadores da economia gig e liquidação de faturas B2B, em que a outra parte precisa dos fundos hoje, e não na quinta-feira.

A questão é complexa: as redes em tempo real utilizam transferências baseadas em push, onde o remetente inicia a transação em vez do destinatário. Uma vez enviado, o pagamento é definitivo. Não há mecanismo de estorno, nem período para contestação. Isso é uma vantagem para os comerciantes, mas um risco real para os consumidores que pagam a vendedores desconhecidos.

Taxas da rede de pagamentos: o que os comerciantes pagam

Cada transação com cartão envolve três camadas de taxas. A maioria dos comerciantes vê uma taxa única e consolidada do seu processador de pagamentos, mas a estrutura subjacente determina o valor que você realmente paga.

A taxa de intercâmbio é paga ao banco emissor (o banco do titular do cartão). A rede de cartões define a taxa, ela não é negociável e varia conforme o tipo de cartão. Cartões de crédito comuns para consumidores têm taxas de 1,5% a 2,0%. Cartões de recompensas e cartões empresariais: 2,0% a 2,5%. Cartões de débito: 0,05% a 0,5% mais uma taxa fixa, regulamentada pela Emenda Durbin para grandes bancos dos EUA.

A taxa de avaliação é destinada à própria rede de cartões. A Visa cobra 0,14% em transações de crédito; a Mastercard cobra de 0,13% a 0,15%. Percentagens pequenas, mas aplicadas ao volume total. Em um faturamento mensal de US$ 1 milhão, isso significa que US$ 1.400 vão diretamente para a rede.

A taxa de processamento é destinada ao banco adquirente ou à processadora de pagamentos. Normalmente, varia de US$ 0,05 a US$ 0,30 por transação, mais uma pequena porcentagem.

A estrutura do ACH é diferente. Não há taxas de intercâmbio baseadas em porcentagem, apenas taxas fixas de US$ 0,20 a US$ 1,50 por transação, independentemente do valor. Em uma fatura B2B de US$ 10.000, o ACH custa alguns dólares. O mesmo pagamento via cartão de crédito, com uma taxa de 2,5%, custa US$ 250. Para transações recorrentes de alto valor, a escolha do método de pagamento tem implicações reais no fluxo de caixa — não se trata apenas de uma preferência de sistema de pagamento, mas sim de uma decisão de custo.

As taxas de transferência bancária são fixas: de US$ 15 a US$ 50 para transferências nacionais e de US$ 20 a mais de US$ 50 para transferências internacionais. O valor adicional garante a finalização da transação no mesmo dia.

Como escolher uma rede de pagamentos

A rede de pagamento ideal depende do seu perfil de transações. Nenhuma rede sozinha é otimizada para tudo.

- O valor da transação importa — as redes de cartões são eficientes para compras de baixo a médio valor; o ACH (Transferência Eletrônica de Fundos) supera-as em custo para qualquer valor acima de US$ 200, onde uma taxa percentual se torna onerosa.

- Alcance geográfico — para pagamentos internacionais, as redes de cartões (Visa/Mastercard) têm a maior aceitação; as redes de criptomoedas processam transações internacionais sem conversão de moeda ou taxas SWIFT.

- Requisitos de velocidade — redes de pagamento em tempo real para liquidação imediata (pagamentos de serviços freelance, sinistros de seguros, transações B2B urgentes); ACH se a liquidação em 1 a 2 dias for aceitável e o custo for a prioridade.

- Exposição a estornos — empresas que vendem bens digitais, viagens ou serviços de alto valor enfrentam um risco elevado de estornos em redes de cartões; as redes ACH, de transferência eletrônica e de criptomoedas são irreversíveis por natureza.

- Base de clientes — o varejo voltado para o consumidor deve aceitar cartões de crédito e débito como método de pagamento padrão; empresas B2B e de assinatura geralmente podem substituir o ACH por uma fração do custo.

A maioria das empresas acaba utilizando várias redes de pagamento simultaneamente, aceitando Visa e Mastercard para compras de consumidores, ACH para cobranças recorrentes e, potencialmente, criptomoedas para pagamentos internacionais ou vendas de alto risco. Cada uma é um sistema de pagamento separado com suas próprias regras, mas elas funcionam em paralelo sem conflitos.

Redes de pagamento em criptomoedas e blockchain

As redes de pagamento com cartão são construídas sobre uma premissa fundamental: as transações podem ser revertidas. Um banco emissor pode iniciar um estorno semanas após a compra. A rede o executa. O comerciante não tem poder de veto.

As redes de pagamento em blockchain funcionam com a premissa oposta. Uma vez confirmada uma transação de Bitcoin, Ethereum ou stablecoin, nenhuma das partes pode revertê-la. Não há câmara de compensação, banco emissor ou mecanismo de estorno. A arquitetura ponto a ponto elimina completamente o intermediário. Os fundos se movem diretamente entre as carteiras sem passar por uma instituição financeira.

As implicações para os comerciantes são concretas:

- Exposição zero a estornos — sem período de contestação, sem reversões forçadas, sem taxas de contestação de US$ 15 a US$ 100.

- Liquidação em minutos, em vez de T+1/T+2 dias úteis.

- Pagamentos internacionais sem taxas SWIFT ou spreads de conversão de moeda — a transferência de fundos é liquidada em minutos a uma fração dos custos de transferência bancária.

- A tokenização é nativa — os endereços da carteira substituem automaticamente os dados de pagamento confidenciais.

As redes de criptomoedas têm limitações reais. A adesão dos clientes é menor do que a dos cartões, e os reembolsos para o consumidor exigem transações manuais em vez de um processo de estorno automatizado. Mas, para o tipo certo de negócio, essas são desvantagens administráveis.

Para empresas que lidam com alta exposição a estornos — como as que atuam com bens digitais, softwares por assinatura, viagens e itens de alto valor — adicionar criptomoedas ao sistema de pagamento apresenta vantagens financeiras diretas. A Plisio permite que os comerciantes aceitem Bitcoin, Ethereum, USDT, USDC e mais de 20 outros ativos no momento do pagamento, com taxas de transação a partir de 0,5%. Sem estornos, liquidação instantânea e blockchain como rede de pagamento, não há intermediários cobrando uma porcentagem de cada transação.

Conclusão

As redes de pagamento são a infraestrutura que determina a velocidade com que o dinheiro circula, o custo dessa movimentação e quem controla a transação após o envio. As redes de pagamento com cartão processam a maior parte do comércio com o consumidor, mas têm as taxas mais altas e o maior risco de disputas. O ACH (Automated Clearing House) é o sistema mais utilizado para pagamentos comerciais de alto volume e baixo custo. As redes de pagamento em tempo real estão reduzindo a distância entre a autorização e a liquidação, entregando fundos em segundos em vez de dias.

Para os comerciantes que avaliam seu conjunto de sistemas de pagamento, a escolha das redes de pagamento se resume ao tamanho da transação, alcance geográfico, requisitos de velocidade e risco de estorno. A maioria das empresas precisa de pelo menos duas: uma rede de cartões para vendas ao consumidor final e uma opção mais barata e rápida para transações recorrentes ou B2B.

Quando os estornos de cartões se tornam um problema estrutural — bens digitais, viagens, vendas internacionais — as redes de pagamento em blockchain oferecem uma arquitetura completamente diferente. Sem intermediários, sem reversões, liquidação em minutos. Compreender as redes de pagamento nesse nível é o que diferencia as empresas que controlam seus custos de transação daquelas que aceitam o que quer que seu processador cobre.