เครือข่ายการชำระเงิน: ประเภท วิธีการทำงาน และการชำระเงินแบบเรียลไทม์

ในปี 2024 วีซ่าประมวลผลธุรกรรม 233.8 พันล้านรายการ คิดเป็นมูลค่า 13.2 ล้านล้านดอลลาร์สหรัฐฯ ที่หมุนเวียนผ่านเครือข่ายเดียว โครงสร้างพื้นฐานที่แท้จริงเบื้องหลังธุรกรรมแต่ละรายการเหล่านั้น คือระบบที่ตัดสินใจว่าการชำระเงินจะผ่านหรือไม่ ส่งต่อคำขอ และโอนเงินจากธนาคารหนึ่งไปยังอีกธนาคารหนึ่ง ซึ่งก็คือเครือข่ายการชำระเงินนั่นเอง

เครือข่ายการชำระเงินเป็นสิ่งที่ผู้ค้ามักไม่ค่อยนึกถึงจนกว่าจะเกิดปัญหาขึ้น เครือข่ายเหล่านี้เป็นโครงสร้างพื้นฐานที่เชื่อมต่อสถาบันการเงิน ผู้ค้า และผู้บริโภคเข้าด้วยกัน แต่ละเครือข่ายกำหนดกฎเกณฑ์ของตนเองสำหรับการอนุมัติ การหักบัญชี และการชำระเงิน ซึ่งกฎเกณฑ์เหล่านั้นเป็นตัวกำหนดค่าธรรมเนียม สิทธิ์ในการโต้แย้ง และระยะเวลาในการชำระเงิน

คู่มือนี้ครอบคลุมถึงเครือข่ายการชำระเงินหลักสี่ประเภท วิธีการทำงานของแต่ละประเภทตั้งแต่การอนุมัติไปจนถึงการชำระเงิน ค่าใช้จ่ายของแต่ละประเภทสำหรับผู้ค้า และเมื่อใดที่เครือข่ายคริปโตเคอร์เรนซีจึงเป็นตัวเลือกที่ดีกว่าระบบการชำระเงินแบบดั้งเดิม

เครือข่ายการชำระเงินคืออะไร?

คำว่า "เครือข่ายการชำระเงิน" มักถูกเข้าใจผิดว่าเป็นคำเดียวกับ "ตัวประมวลผลการชำระเงิน" ซึ่งทั้งสองอย่างแตกต่างกัน ตัวประมวลผลการชำระเงินทำหน้าที่ส่งต่อข้อความ ในขณะที่เครือข่ายการชำระเงินเป็นเจ้าของโครงสร้างพื้นฐานและเคลื่อนย้ายเงิน ตัวประมวลผลติดต่อกับเครือข่าย ส่วนเครือข่ายติดต่อกับธนาคาร

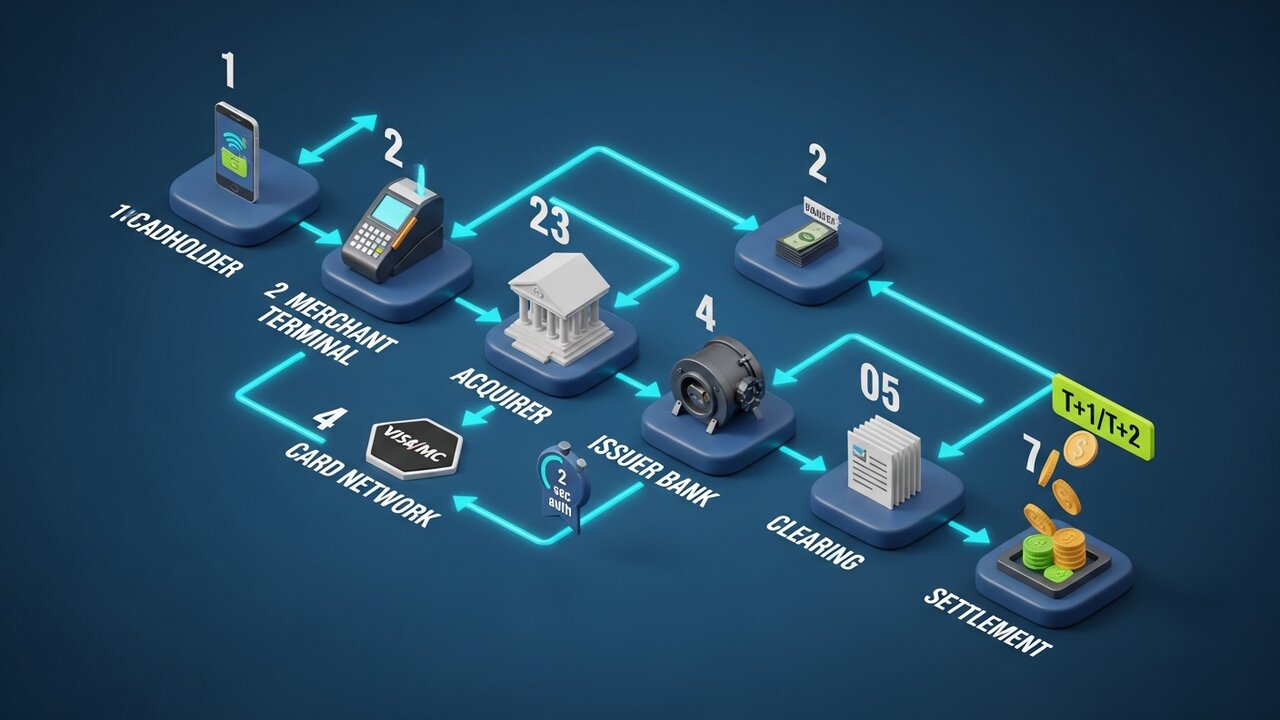

ทุกธุรกรรมบัตรเครดิตจะผ่านสี่ฝ่าย ได้แก่ ผู้ถือบัตร ร้านค้า ธนาคารผู้รับชำระเงิน (ธนาคารของร้านค้า) และธนาคารผู้ออกบัตร (ธนาคารของผู้ถือบัตร) โดยเครือข่ายจะอยู่ระหว่างสองฝ่ายหลัง ทำหน้าที่ส่งต่อคำขออนุมัติและผลการอนุมัติ จากนั้นจึงประสานงานการชำระเงินหลังจากนั้น

การทำธุรกรรมผ่านบัตรทุกครั้งเกี่ยวข้องกับสี่ฝ่าย:

- ผู้ถือบัตร — ผู้บริโภคที่เริ่มต้นการชำระเงิน

- พ่อค้า — ผู้ขายที่รับชำระเงิน

- ธนาคารผู้รับโอน — ธนาคารของร้านค้าที่ร้องขอเงิน

- ธนาคารผู้ออกบัตร — ธนาคารของผู้ถือบัตรที่อนุมัติหรือปฏิเสธคำขอ

สำหรับผู้ค้า การเลือกเครือข่ายการชำระเงินมีความสำคัญ เพราะจะเป็นตัวกำหนดว่าคุณสามารถรับบัตรเครดิตและบัตรเดบิตประเภทใดได้บ้าง กฎเกี่ยวกับการเรียกคืนเงินเป็นอย่างไร และค่าธรรมเนียมจะถูกหักจากทุกธุรกรรมเป็นสัดส่วนเท่าใด

อธิบายประเภทของเครือข่ายการชำระเงิน

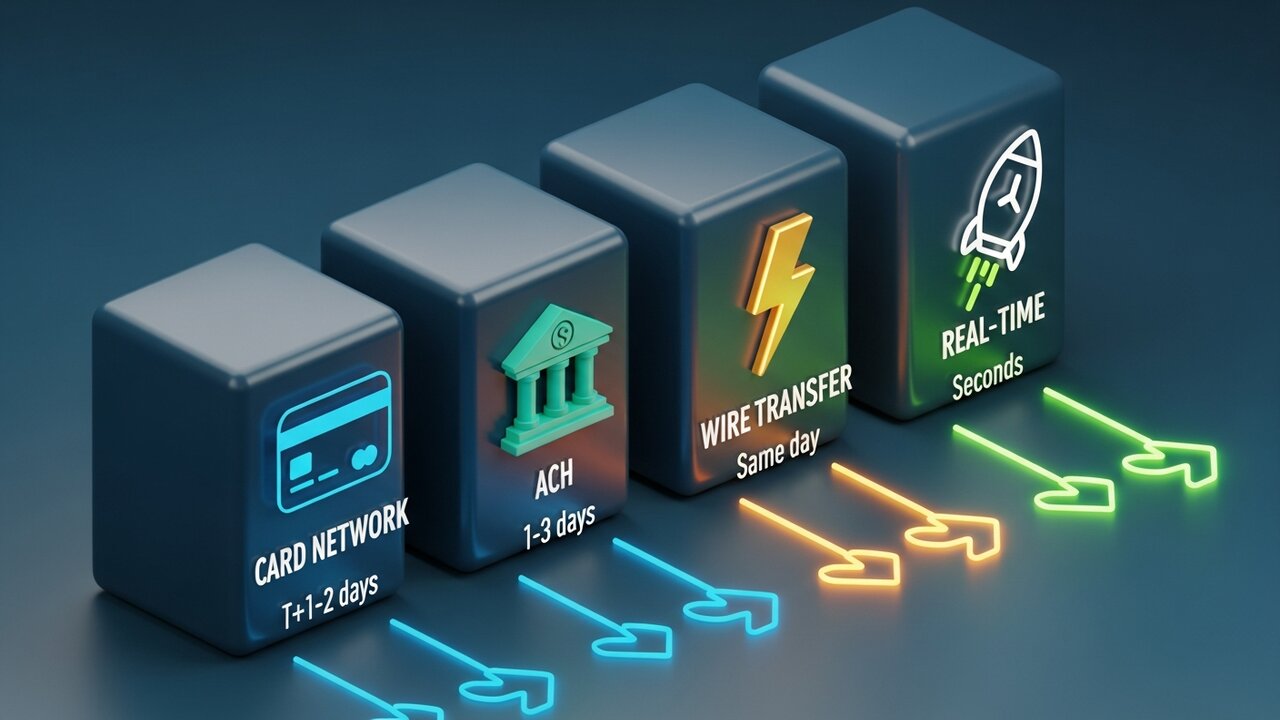

เครือข่ายการชำระเงินแบ่งออกเป็นสี่ประเภทหลัก โดยแต่ละประเภทเป็นวิธีการชำระเงินที่แตกต่างกันและสร้างขึ้นเพื่อการใช้งานที่ต่างกัน ความเร็ว ค่าใช้จ่าย และความสามารถในการยกเลิกธุรกรรม คือจุดที่แตกต่างกันมากที่สุด

| ประเภทเครือข่าย | ความเร็ว | ค่าใช้จ่ายทั่วไป | กลับด้านได้ | เหมาะที่สุดสำหรับ |

|---|---|---|---|---|

| เครือข่ายการ์ด | วินาที (การอนุมัติ) / T+1–2 (การชำระเงิน) | 1.5–3.5% | ใช่ (การเรียกคืนเงิน) | การซื้อของผู้บริโภค |

| เอเอช | 1-3 วัน (มีตัวเลือกส่งด่วนภายในวันเดียวกัน) | ราคาคงที่ 0.20–1.50 ดอลลาร์ | ใช่ (ภายในช่วงเวลาที่กำหนด) | เงินเดือน, การเรียกเก็บเงินแบบต่อเนื่อง |

| การโอนเงินผ่านธนาคาร | จัดส่งภายในวันเดียวกัน (ภายในประเทศ) | 15–50 ดอลลาร์สหรัฐ | เลขที่ | การโอนเงินก้อนใหญ่ครั้งเดียว |

| การชำระเงินแบบเรียลไทม์ | วินาที | 0.01–0.045 ดอลลาร์สหรัฐ | เลขที่ | B2B ทันที, ค่าตอบแทนแบบงานอิสระ |

| คริปโตบล็อกเชน | นาที | 0.5–1% | เลขที่ | หมวดหมู่การฉ้อโกงข้ามพรมแดนที่มีความเสี่ยงสูง |

ธุรกรรมของผู้บริโภคส่วนใหญ่ดำเนินการผ่านเครือข่ายบัตร Visa และ Mastercard ดำเนินงานในระบบเปิด กล่าวคือ พวกเขาให้สิทธิ์การใช้แบรนด์แก่ธนาคารหลายพันแห่ง ซึ่งธนาคารเหล่านั้นจะออกบัตรให้ บัตรเครดิตภายใต้สองแบรนด์นี้คิดเป็นสัดส่วนส่วนใหญ่ของปริมาณการชำระเงินอิเล็กทรอนิกส์ในธุรกิจค้าปลีก ในทางตรงกันข้าม American Express และ Discover ใช้วิธีการออกบัตรโดยตรง เศรษฐกิจจึงแตกต่างกัน (พวกเขาได้กำไรต่อธุรกรรมมากกว่า) แต่ร้านค้าต้องจ่ายค่าธรรมเนียมในอัตราที่สูงกว่า

นอกจากนี้ยังมี ACH ซึ่งเป็นเครือข่ายการโอนเงินระหว่างธนาคารของสหรัฐฯ ที่ใช้สำหรับการฝากเงินโดยตรง การจ่ายเงินเดือน และการเรียกเก็บเงินแบบต่อเนื่อง โดยมีการโอนเงินผ่าน ACH มากถึง 86.2 ล้านล้านดอลลาร์ในปี 2024 การดำเนินการจะช้ากว่า โดยใช้เวลา 1-3 วันทำการ แม้ว่าจะมี ACH ที่ดำเนินการเสร็จภายในวันเดียวก็ตาม แต่โครงสร้างต้นทุนนั้นแตกต่างจากบัตรเครดิตอย่างสิ้นเชิง คือคิดค่าธรรมเนียมคงที่ต่อรายการ ไม่ใช่คิดเป็นเปอร์เซ็นต์ ทำให้ ACH มีราคาถูกกว่าบัตรเครดิตหรือการโอนเงินผ่านธนาคารอย่างมากสำหรับการชำระเงินทางธุรกิจจำนวนมาก

การโอนเงินผ่านระบบอิเล็กทรอนิกส์นั้นอยู่ตรงข้ามกับวิธีการอื่นๆ อย่างสิ้นเชิง CHIPS ใช้สำหรับการโอนเงินภายในประเทศ SWIFT ใช้สำหรับการโอนเงินระหว่างประเทศ และ SEPA ใช้สำหรับการโอนเงินในยุโรป การโอนภายในประเทศจะเสร็จสิ้นภายในวันเดียวกัน และไม่สามารถยกเลิกได้ ค่าธรรมเนียมอยู่ที่ 15-50 ดอลลาร์สำหรับการโอนภายในประเทศ และสูงกว่านั้นสำหรับการโอนระหว่างประเทศ ค่าธรรมเนียมนี้สะท้อนถึงความแน่นอนของการทำธุรกรรม – ไม่สามารถยกเลิกหรือโต้แย้งได้ เงินจะถูกโอนไปและคงอยู่เช่นนั้น

เครือข่ายการชำระเงินแบบเรียลไทม์ (RTP) เป็นเทคโนโลยีใหม่ล่าสุดและเติบโตเร็วที่สุด RTP, FedNow, SEPA Instant ทั้งหมดนี้ดำเนินการชำระเงินได้ภายในไม่กี่วินาที ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ โดยไม่ต้องรอข้ามคืน เหมาะสำหรับการจ่ายเงินระหว่างธุรกิจ (B2B), การจ่ายเงินให้กับงานอิสระ (gig economy), การเรียกร้องค่าสินไหมทดแทนจากบริษัทประกันภัย หรืออะไรก็ตามที่การรอ 2 วันส่งผลกระทบอย่างแท้จริง

วิธีการทำงานของเครือข่ายการชำระเงิน

ทุกธุรกรรมบัตรจะผ่านสามขั้นตอนก่อนที่เงินจะเปลี่ยนมือจริง การเข้าใจลำดับขั้นตอนนี้จะช่วยอธิบายว่าทำไมการอนุมัติจึงเกิดขึ้นทันที แต่การชำระเงินกลับใช้เวลาหลายวัน

กระบวนการนี้ประกอบด้วยเจ็ดขั้นตอน:

- การเริ่มต้นใช้งาน — ผู้ถือบัตรแสดงบัตรที่จุดขายของร้านค้า หรือกรอกรายละเอียดบัตรทางออนไลน์

- คำขออนุมัติ — ระบบประมวลผลการชำระเงินของร้านค้าส่งรายละเอียดการทำธุรกรรมไปยังธนาคารผู้รับชำระเงิน

- การส่งต่อผ่านเครือข่าย — ธนาคารผู้รับชำระเงินจะส่งต่อคำขอไปยังเครือข่ายบัตรที่เหมาะสม (เช่น Visa, Mastercard เป็นต้น)

- การตรวจสอบโดยผู้ออกบัตร — เครือข่ายจะส่งคำขอไปยังธนาคารผู้ออกบัตร ซึ่งจะตรวจสอบวงเงินเครดิตที่มีอยู่ สัญญาณการฉ้อโกง และสถานะบัญชี

- การตอบสนองการอนุมัติ — ธนาคารผู้ออกบัตรอนุมัติหรือปฏิเสธ การตัดสินใจจะส่งกลับผ่านเครือข่ายไปยังเครื่องรับชำระเงินของร้านค้าภายในเวลาประมาณ 2 วินาที

- การหักบัญชี — เมื่อสิ้นสุดวันทำการ รายละเอียดธุรกรรมจะถูกรวบรวมและส่งผ่านสำนักหักบัญชีเพื่อทำการกระทบยอด

- การชำระเงิน — การโอนเงินขั้นสุดท้ายจะโอนเงินจากธนาคารผู้ออกบัตรผ่านเครือข่ายไปยังธนาคารผู้รับบัตรและเข้าบัญชีของร้านค้า โดยปกติจะใช้เวลา T+1 หรือ T+2 วันทำการ

คนส่วนใหญ่เข้าใจผิดว่าการอนุมัติคือการชำระเงิน แต่ไม่ใช่ การอนุมัติคือการอนุญาต การโอนเงินจริงจะเกิดขึ้นในภายหลัง ซึ่งเป็นเหตุผลว่าทำไมการทำธุรกรรมผ่านบัตรจึงใช้เวลาหลายวันกว่าจะเสร็จสมบูรณ์ แม้ว่าการอนุมัติจะเกิดขึ้นภายในสองวินาทีก็ตาม

การใช้โทเค็นช่วยปกป้องข้อมูลตลอดกระบวนการ หมายเลขบัตรจริงจะไม่เดินทางไปตลอดเส้นทาง ในแต่ละขั้นตอนจะใช้โทเค็นที่ไม่ซ้ำกันแทนรายละเอียดบัญชีจริง นั่นเป็นเหตุผลว่าทำไมการรั่วไหลของข้อมูลในระดับร้านค้าจึงไม่ค่อยส่งผลให้หมายเลขบัตรจริงถูกเปิดเผย

เครือข่ายบัตรเครดิตหลักทั้งสี่

Visa และ Mastercard ครองส่วนแบ่งตลาดบัตรเครดิตทั่วโลกประมาณ 87% บัตรเครดิตภายใต้เครือข่ายทั้งสองนี้ได้รับการยอมรับในประเทศและร้านค้ามากกว่าวิธีการชำระเงินอื่นๆ เครือข่ายหลักอีกสองแห่งมีปริมาณการใช้งานเพียงเศษเสี้ยวของจำนวนนี้

| เครือข่าย | ส่วนแบ่งการตลาดของสหรัฐอเมริกา | ปริมาณรายปี (2024) | แบบจำลองเครือข่าย | หน้าต่างการเรียกเก็บเงินคืน |

|---|---|---|---|---|

| วีซ่า | 61.6% | 13.2 ล้านล้านดอลลาร์สหรัฐ | วงจรเปิด | 120 วัน |

| มาสเตอร์การ์ด | 25.7% | 4.4 ล้านล้านดอลลาร์สหรัฐ | วงจรเปิด | 120 วัน |

| อเมริกันเอ็กซ์เพรส | 10.5% | 1.8 ล้านล้านดอลลาร์สหรัฐ | วงปิด | 120 วัน |

| ค้นพบ | 2.2% | 224.6 พันล้านดอลลาร์สหรัฐ | วงปิด | 120 วัน |

Visa เป็นผู้นำด้านการยอมรับทั่วโลก ด้วยส่วนแบ่งการตลาดทั่วโลก 40% และการดำเนินงานในกว่า 200 ประเทศ ทำให้มีเครือข่ายการชำระเงินด้วยบัตรที่กว้างขวางที่สุด

Mastercard มีเครือข่ายครอบคลุมทั่วโลกใกล้เคียงกัน แต่มีความแข็งแกร่งกว่าในบางตลาดในยุโรปและตลาดเกิดใหม่

American Express มุ่งเป้าไปที่ผู้ถือบัตรระดับพรีเมียม เนื่องจาก AmEx ทำหน้าที่ทั้งเป็นเครือข่ายและผู้ออกบัตร จึงได้รับส่วนแบ่งจากการทำธุรกรรมแต่ละครั้งมากกว่า แต่ก็เรียกเก็บค่าธรรมเนียมการรับบัตรจากร้านค้าในอัตราที่สูงกว่า โดยเฉลี่ยแล้วผู้ถือบัตร AmEx มีค่าใช้จ่ายสูงกว่าผู้ใช้บัตร Visa หรือ Mastercard ซึ่งเป็นเหตุผลว่าทำไมร้านค้าหลายแห่งจึงยอมรับบัตร AmEx แม้จะมีค่าธรรมเนียมสูงกว่าก็ตาม

Discover มีฐานลูกค้าในสหรัฐอเมริกาที่เล็กที่สุดในบรรดาเครือข่ายหลักทั้งสี่แห่ง ข้อตกลงความร่วมมือกับ China UnionPay ช่วยขยายการยอมรับการใช้งานไปทั่วเอเชีย

เครือข่ายการชำระเงินแบบเรียลไทม์

ระบบการชำระเงินแบบดั้งเดิมอนุมัติทันที แต่การชำระเงินจะใช้เวลา 1-2 วัน ในขณะที่ระบบการชำระเงินแบบเรียลไทม์ช่วยลดช่องว่างดังกล่าวได้อย่างสิ้นเชิง เงินจะเข้าบัญชีของผู้รับภายในไม่กี่วินาที

ระบบเรียลไทม์สามระบบที่สำคัญที่สุดสำหรับผู้ค้าและธุรกิจในสหรัฐอเมริกา ได้แก่:

- RTP (Real-Time Payments) — เปิดตัวในปี 2017 โดย The Clearing House ซึ่งเป็นกลุ่มธนาคารเอกชน รองรับธุรกรรมได้สูงสุดถึง 10 ล้านดอลลาร์สหรัฐ และได้รับการยอมรับอย่างกว้างขวางจากธนาคารขนาดใหญ่ในสหรัฐอเมริกา

- FedNow — เปิดตัวในเดือนกรกฎาคม 2023 โดยธนาคารกลางสหรัฐ (Federal Reserve) เปิดให้ธนาคารและสหกรณ์เครดิตยูเนียนในสหรัฐฯ ทุกแห่ง รวมถึงสถาบันชุมชนที่ไม่สามารถเชื่อมต่อกับ RTP ได้ วงเงินสูงสุด 500,000 ดอลลาร์สหรัฐต่อธุรกรรม

- SEPA Instant — ระบบโอนเงินด่วนแบบทันทีของยุโรป ครอบคลุม 25 ประเทศ มีการชำระเงินภายใน 10 วินาที และวงเงินสูงสุด 100,000 ยูโรต่อการโอนหนึ่งครั้ง

เครือข่ายการชำระเงินแบบเรียลไทม์ช่วยลดความเสี่ยงจากความล่าช้าของเงินทุน เงินจะถูกโอนเข้าบัญชีทันที แทนที่จะต้องรออยู่ในระบบการชำระเงินเป็นเวลา 24-48 ชั่วโมง ทำให้เหมาะอย่างยิ่งสำหรับการจ่ายเงินค่าสินไหมทดแทนประกันภัย การจ่ายเงินให้กับแรงงานในระบบเศรษฐกิจแบบแบ่งปัน และการชำระเงินค่าสินค้าและบริการระหว่างธุรกิจ (B2B) ที่อีกฝ่ายต้องการเงินในวันนี้ ไม่ใช่ในวันพฤหัสบดี

ข้อแลกเปลี่ยนที่สำคัญคือ เครือข่ายแบบเรียลไทม์ใช้การโอนแบบพุช ซึ่งผู้ส่งเป็นผู้เริ่มต้นการโอน ไม่ใช่ผู้รับ เมื่อส่งไปแล้ว การชำระเงินถือเป็นที่สิ้นสุด ไม่มีกลไกการขอคืนเงิน ไม่มีช่วงเวลาสำหรับการโต้แย้ง นี่เป็นข้อดีสำหรับผู้ค้า แต่เป็นความเสี่ยงอย่างแท้จริงสำหรับผู้บริโภคที่ชำระเงินกับผู้ขายที่ไม่คุ้นเคย

ค่าธรรมเนียมเครือข่ายการชำระเงิน: สิ่งที่ผู้ค้าต้องจ่าย

ทุกธุรกรรมบัตรเครดิตมีค่าธรรมเนียมสามชั้น โดยทั่วไปร้านค้าส่วนใหญ่จะเห็นอัตราค่าธรรมเนียมรวมจากผู้ให้บริการประมวลผลการชำระเงิน แต่โครงสร้างพื้นฐานของค่าธรรมเนียมจะเป็นตัวกำหนดว่าคุณต้องจ่ายจริงเท่าไร

ค่าธรรมเนียมการแลกเปลี่ยน (Interchange fee) จะจ่ายให้กับธนาคารผู้ออกบัตร (ธนาคารของผู้ถือบัตร) อัตราค่าธรรมเนียมนี้กำหนดโดยเครือข่ายบัตร ไม่สามารถต่อรองได้ และจะแตกต่างกันไปตามประเภทของบัตร บัตรเครดิตสำหรับผู้บริโภคทั่วไปมีอัตรา 1.5–2.0% บัตรสะสมแต้มและบัตรธุรกิจมีอัตรา 2.0–2.5% บัตรเดบิตมีอัตรา 0.05–0.5% บวกกับค่าธรรมเนียมคงที่ ซึ่งอยู่ภายใต้การกำกับดูแลของกฎหมาย Durbin Amendment สำหรับธนาคารขนาดใหญ่ในสหรัฐอเมริกา

ค่าธรรมเนียมการประเมิน จะตกเป็นของเครือข่ายบัตรเครดิตเอง Visa คิดค่าธรรมเนียม 0.14% สำหรับธุรกรรมเครดิต ส่วน Mastercard คิดค่าธรรมเนียม 0.13–0.15% เป็นเปอร์เซ็นต์เล็กน้อย แต่คิดจากยอดขายรวมทั้งหมด สำหรับยอดขายรายเดือน 1 ล้านดอลลาร์ นั่นหมายความว่า 1,400 ดอลลาร์จะตกเป็นของเครือข่ายโดยตรง

ค่าธรรมเนียมการดำเนินการ จะตกเป็นของธนาคารผู้รับหรือผู้ให้บริการประมวลผลการชำระเงิน โดยทั่วไปอยู่ที่ 0.05–0.30 ดอลลาร์สหรัฐต่อธุรกรรม บวกกับเปอร์เซ็นต์เล็กน้อย

ACH มีโครงสร้างที่แตกต่างออกไป ไม่มีค่าธรรมเนียมการแลกเปลี่ยนแบบคิดเป็นเปอร์เซ็นต์ แต่เป็นค่าธรรมเนียมคงที่ 0.20–1.50 ดอลลาร์ต่อธุรกรรม โดยไม่คำนึงถึงจำนวนเงิน สำหรับใบแจ้งหนี้ B2B มูลค่า 10,000 ดอลลาร์ การชำระเงินผ่าน ACH จะมีค่าใช้จ่ายเพียงไม่กี่ดอลลาร์ ในขณะที่การชำระเงินจำนวนเดียวกันผ่านบัตรเครดิตที่มีค่าธรรมเนียม 2.5% จะมีค่าใช้จ่าย 250 ดอลลาร์ สำหรับธุรกรรมที่มีมูลค่าสูงและเกิดขึ้นซ้ำๆ การเลือกวิธีการชำระเงินจึงมีผลกระทบต่อกระแสเงินสดอย่างแท้จริง ไม่ใช่แค่ความชอบในระบบการชำระเงินเท่านั้น แต่ยังเป็นการตัดสินใจเรื่องต้นทุนด้วย

ค่าธรรมเนียมการโอนเงินผ่านธนาคารเป็นค่าคงที่: 15–50 ดอลลาร์สหรัฐฯ สำหรับการโอนเงินภายในประเทศ และ 20–50 ดอลลาร์สหรัฐฯ ขึ้นไปสำหรับการโอนเงินระหว่างประเทศ ค่าธรรมเนียมเพิ่มเติมนี้ครอบคลุมถึงการรับเงินในวันเดียวกันด้วย

วิธีการเลือกเครือข่ายการชำระเงิน

การเลือกเครือข่ายการชำระเงินที่เหมาะสมนั้นขึ้นอยู่กับลักษณะการทำธุรกรรมของคุณ ไม่มีเครือข่ายใดเครือข่ายเดียวที่เหมาะสมกับทุกสถานการณ์

- ขนาดของธุรกรรมมีความสำคัญ — เครือข่ายบัตรเครดิตมีประสิทธิภาพสำหรับธุรกรรมของผู้บริโภคที่มีมูลค่าต่ำถึงปานกลาง ในขณะที่ ACH มีประสิทธิภาพด้านต้นทุนมากกว่าสำหรับธุรกรรมที่มีมูลค่าสูงกว่า 200 ดอลลาร์ขึ้นไป เนื่องจากค่าธรรมเนียมเป็นเปอร์เซ็นต์จะเริ่มเป็นภาระ

- ขอบเขตทางภูมิศาสตร์ — สำหรับการชำระเงินระหว่างประเทศ เครือข่ายบัตรเครดิต (Visa/Mastercard) ได้รับการยอมรับอย่างกว้างขวางที่สุด ในขณะที่เครือข่ายคริปโตเคอร์เรนซีสามารถจัดการการชำระเงินข้ามพรมแดนได้โดยไม่ต้องแปลงสกุลเงินหรือเสียค่าธรรมเนียม SWIFT

- ข้อกำหนดด้านความเร็ว — เครือข่ายการชำระเงินแบบเรียลไทม์สำหรับการชำระเงินทันที (การจ่ายเงินค่าจ้างงานอิสระ การเรียกร้องค่าสินไหมทดแทนจากบริษัทประกันภัย ธุรกรรม B2B ที่ต้องดำเนินการอย่างเร่งด่วน) หรือ ACH หากยอมรับการชำระเงินภายใน 1-2 วันได้ และต้นทุนเป็นสิ่งสำคัญอันดับแรก

- ความเสี่ยงจากการถูกเรียกคืนเงิน — ธุรกิจที่ขายสินค้าดิจิทัล การท่องเที่ยว หรือบริการที่มีมูลค่าสูง มีความเสี่ยงสูงที่จะถูกเรียกคืนเงินผ่านเครือข่ายบัตรเครดิต เนื่องจากเครือข่าย ACH, การโอนเงินผ่านธนาคาร และคริปโตเคอร์เรนซี ไม่สามารถย้อนกลับได้ตามการออกแบบ

- ฐานลูกค้า — ธุรกิจค้าปลีกที่ให้บริการแก่ผู้บริโภคโดยตรงต้องยอมรับบัตรเครดิตและบัตรเดบิตเป็นวิธีการชำระเงินหลัก ในขณะที่ธุรกิจแบบ B2B และธุรกิจแบบสมัครสมาชิกสามารถใช้ ACH แทนได้ในราคาที่ถูกกว่ามาก

ธุรกิจส่วนใหญ่มักใช้เครือข่ายการชำระเงินหลายระบบพร้อมกัน โดยรับชำระด้วย Visa และ Mastercard สำหรับการซื้อสินค้าของผู้บริโภค ใช้ ACH สำหรับการเรียกเก็บเงินแบบต่อเนื่อง และอาจใช้คริปโตเคอร์เรนซีสำหรับการชำระเงินระหว่างประเทศหรือการขายสินค้าที่มีความเสี่ยงสูง แต่ละระบบเป็นระบบการชำระเงินที่แยกจากกัน มีกฎเกณฑ์ของตนเอง แต่ทำงานควบคู่กันไปโดยไม่ขัดแย้งกัน

เครือข่ายการชำระเงินคริปโตและบล็อกเชน

เครือข่ายการชำระเงินด้วยบัตรสร้างขึ้นบนสมมติฐานพื้นฐานที่ว่า การทำธุรกรรมสามารถยกเลิกได้ ธนาคารผู้ออกบัตรสามารถเริ่มต้นกระบวนการเรียกคืนเงินได้หลายสัปดาห์หลังจากการซื้อ เครือข่ายจะเป็นผู้บังคับใช้ และผู้ค้าไม่มีสิทธิ์คัดค้าน

เครือข่ายการชำระเงินแบบบล็อกเชนทำงานบนหลักการตรงกันข้าม เมื่อธุรกรรม Bitcoin, Ethereum หรือ Stablecoin ได้รับการยืนยันแล้ว จะไม่มีฝ่ายใดสามารถยกเลิกได้ ไม่มีสำนักหักบัญชี ไม่มีธนาคารผู้ออกบัตร ไม่มีกลไกการเรียกคืนเงิน สถาปัตยกรรมแบบ Peer-to-Peer ขจัดตัวกลางออกไปอย่างสิ้นเชิง เงินจะเคลื่อนย้ายโดยตรงระหว่างกระเป๋าเงินโดยไม่ต้องผ่านสถาบันการเงินใดๆ

ผลกระทบต่อพ่อค้าแม่ค้าเป็นรูปธรรม:

- ไม่มีความเสี่ยงต่อการถูกเรียกคืนเงิน — ไม่มีช่วงเวลาสำหรับการโต้แย้ง ไม่มีการบังคับยกเลิก และไม่มีค่าธรรมเนียมการโต้แย้ง 15-100 ดอลลาร์

- การชำระเงินเสร็จสิ้นภายในไม่กี่นาที แทนที่จะใช้เวลา 1 หรือ 2 วันทำการ

- การชำระเงินระหว่างประเทศโดยไม่มีค่าธรรมเนียม SWIFT หรือส่วนต่างอัตราแลกเปลี่ยน — การโอนเงินเสร็จสิ้นภายในไม่กี่นาทีด้วยต้นทุนที่ต่ำกว่าการโอนเงินทางอิเล็กทรอนิกส์มาก

- การแปลงข้อมูลเป็นโทเค็นเป็นคุณสมบัติพื้นฐาน — ที่อยู่กระเป๋าเงินดิจิทัลจะใช้แทนข้อมูลการชำระเงินที่ละเอียดอ่อนโดยอัตโนมัติ

เครือข่ายคริปโตเคอร์เรนซีมีข้อจำกัดที่แท้จริง การใช้งานของลูกค้ายังต่ำกว่าบัตรเครดิต และการคืนเงินให้กับลูกค้าต้องใช้ธุรกรรมขาออกที่ดำเนินการด้วยตนเอง แทนที่จะเป็นกระบวนการยกเลิกอัตโนมัติ แต่สำหรับธุรกิจบางประเภท ข้อจำกัดเหล่านี้ก็ถือว่าสามารถจัดการได้

สำหรับธุรกิจที่เผชิญกับความเสี่ยงสูงต่อการถูกเรียกคืนเงิน เช่น สินค้าดิจิทัล ซอฟต์แวร์แบบสมัครสมาชิก การท่องเที่ยว และสินค้าที่มีราคาสูง การเพิ่มคริปโตเคอร์เรนซีเข้าไปในระบบการชำระเงินนั้นมีประโยชน์ทางการเงินโดยตรง Plisio ช่วยให้ร้านค้าสามารถรับชำระเงินด้วย Bitcoin, Ethereum, USDT, USDC และสินทรัพย์อื่นๆ อีกกว่า 20 รายการ โดยมีค่าธรรมเนียมการทำธุรกรรมเริ่มต้นที่ 0.5% ไม่มีการเรียกคืนเงิน การชำระเงินทันที และการใช้บล็อกเชนเป็นเครือข่ายการชำระเงิน หมายความว่าไม่มีตัวกลางหักเปอร์เซ็นต์จากทุกธุรกรรม

บทสรุป

เครือข่ายการชำระเงินเป็นโครงสร้างพื้นฐานที่กำหนดความเร็วในการเคลื่อนย้ายเงิน ค่าใช้จ่าย และใครเป็นผู้ควบคุมธุรกรรมหลังจากส่งแล้ว เครือข่ายการชำระเงินด้วยบัตรจัดการการค้าของผู้บริโภคส่วนใหญ่ แต่มีค่าธรรมเนียมสูงที่สุดและมีความเสี่ยงต่อข้อพิพาทมากที่สุด ACH เป็นระบบหลักสำหรับการชำระเงินทางธุรกิจที่มีปริมาณมากและต้นทุนต่ำ เครือข่ายการชำระเงินแบบเรียลไทม์กำลังลดช่องว่างระหว่างการอนุมัติและการชำระเงิน ทำให้สามารถส่งมอบเงินได้ภายในไม่กี่วินาทีแทนที่จะเป็นหลายวัน

สำหรับผู้ค้าที่กำลังประเมินระบบการชำระเงินของตน การเลือกเครือข่ายการชำระเงินนั้นขึ้นอยู่กับขนาดของธุรกรรม ขอบเขตทางภูมิศาสตร์ ความเร็วที่ต้องการ และความเสี่ยงจากการเรียกคืนเงิน ธุรกิจส่วนใหญ่ต้องการอย่างน้อยสองเครือข่าย: เครือข่ายบัตรเครดิตหนึ่งสำหรับยอดขายโดยตรงกับผู้บริโภค และอีกเครือข่ายที่ถูกกว่าและเร็วกว่าสำหรับธุรกรรมที่เกิดขึ้นซ้ำๆ หรือธุรกรรมระหว่างธุรกิจกับธุรกิจ (B2B)

เมื่อการเรียกคืนเงินผ่านเครือข่ายบัตรกลายเป็นปัญหาเชิงโครงสร้าง เช่น สินค้าดิจิทัล การท่องเที่ยว การขายระหว่างประเทศ เครือข่ายการชำระเงินด้วยบล็อกเชนจะนำเสนอสถาปัตยกรรมที่แตกต่างออกไปโดยสิ้นเชิง ไม่มีตัวกลาง ไม่มีขั้นตอนการยกเลิก การชำระเงินเสร็จสิ้นภายในไม่กี่นาที การทำความเข้าใจเครือข่ายการชำระเงินในระดับนี้คือสิ่งที่แยกธุรกิจที่สามารถควบคุมต้นทุนการทำธุรกรรมของตนเองออกจากธุรกิจที่ยอมรับค่าธรรมเนียมใด ๆ ที่ผู้ประมวลผลเรียกเก็บ