Reti di pagamento: tipologie, funzionamento e pagamenti in tempo reale

Nel 2024 Visa ha elaborato 233,8 miliardi di transazioni. Si tratta di 13.200 miliardi di dollari transitati attraverso una sola rete. L'infrastruttura che sta alla base di ciascuna di queste transazioni – il sistema che decide se un pagamento va a buon fine, instrada la richiesta e trasferisce il denaro da una banca all'altra – è la rete di pagamento.

Le reti di pagamento sono un aspetto a cui i commercianti raramente pensano, finché non si verifica un problema. Rappresentano lo strato infrastrutturale che collega istituti finanziari, commercianti e consumatori. Ogni rete stabilisce le proprie regole per l'autorizzazione, la compensazione e il regolamento, e tali regole determinano le commissioni, i diritti di contestazione e le tempistiche di regolamento.

Questa guida illustra i quattro principali tipi di reti di pagamento, il funzionamento di ciascuna, dall'autorizzazione al regolamento, i costi per i commercianti e quando una rete di criptovalute rappresenta un'opzione migliore rispetto al sistema di pagamento tradizionale.

Che cos'è una rete di pagamento?

Il termine viene spesso confuso con "processore di pagamento". Sono concetti diversi. Un processore di pagamento instrada il messaggio, mentre una rete di pagamento gestisce l'infrastruttura e trasferisce i fondi. Il processore comunica con la rete, la rete comunica con le banche.

Ogni transazione con carta passa attraverso quattro soggetti: il titolare della carta, l'esercente, la banca acquirente (la banca dell'esercente) e la banca emittente (la banca del titolare della carta). Il circuito si interpone tra gli ultimi due. Instrada la richiesta di autorizzazione in entrata e la decisione di approvazione in uscita, quindi coordina il regolamento dei fondi a posteriori.

Ogni transazione con carta coinvolge quattro parti:

- Titolare della carta : il consumatore che avvia il pagamento

- Commerciante : il venditore che accetta il pagamento

- Banca acquirente : la banca del commerciante che richiede i fondi

- Banca emittente : la banca del titolare della carta che approva o rifiuta

Per i commercianti, la scelta del circuito di pagamento è importante perché determina quali carte di credito e di debito possono accettare, quali sono le regole per i chargeback e quale percentuale di ogni transazione viene trattenuta a titolo di commissioni.

Tipologie di reti di pagamento spiegate

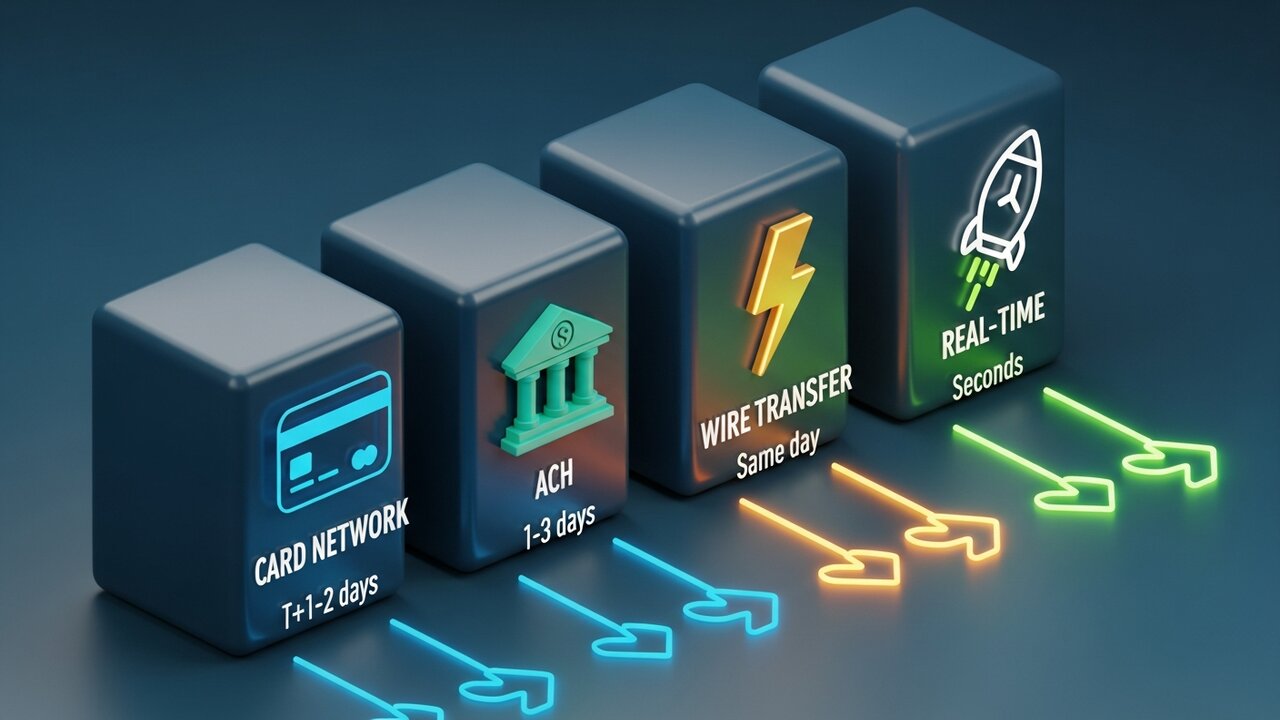

Le reti di pagamento si suddividono in quattro categorie principali, ognuna delle quali rappresenta un metodo di pagamento distinto, progettato per un caso d'uso differente. Le principali differenze riguardano velocità, costi e reversibilità.

| Tipo di rete | Velocità | Costo tipico | Reversibile | Ideale per |

|---|---|---|---|---|

| Rete di carte | Secondi (autorizzazione) / T+1–2 (regolamento) | 1,5–3,5% | Sì (storni) | Acquisti dei consumatori |

| ACH | 1-3 giorni (opzione consegna in giornata) | Da 0,20 a 1,50 dollari (tariffa fissa) | Sì (entro la finestra temporale) | Gestione paghe e fatturazione ricorrente |

| Bonifico bancario | Consegna in giornata (nazionale) | $15–$50 | NO | Trasferimenti una tantum di grandi dimensioni |

| Pagamenti in tempo reale | secondi | $0,01–$0,045 | NO | Pagamento immediato B2B, pagamento a progetto |

| blockchain delle criptovalute | Minuti | 0,5–1% | NO | Categorie transfrontaliere ad alto rischio di frode |

La maggior parte delle transazioni dei consumatori avviene tramite circuiti di carte di credito. Visa e Mastercard operano come sistemi aperti: concedono in licenza il proprio marchio a migliaia di banche, che a loro volta emettono le carte. Le carte di credito di questi due marchi rappresentano la maggior parte del volume dei pagamenti elettronici al dettaglio. American Express e Discover adottano l'approccio opposto: emettono le carte direttamente. Il meccanismo economico è diverso (trattengono una quota maggiore per transazione), ma gli esercenti pagano una commissione più elevata.

Poi c'è l'ACH, la rete statunitense di trasferimento fondi interbancario che gestisce accrediti diretti, stipendi e pagamenti ricorrenti. Nel 2024 sono transitati attraverso di essa 86.200 miliardi di dollari. I tempi di regolamento sono più lunghi (da 1 a 3 giorni lavorativi, anche se esiste il servizio ACH con accredito in giornata), ma la struttura dei costi è fondamentalmente diversa da quella delle carte di credito. Commissioni fisse per transazione, non percentuali. Questo rende l'ACH significativamente più economico delle carte di credito o dei bonifici bancari per i pagamenti aziendali di importo elevato.

I bonifici bancari si collocano all'estremo opposto. CHIPS per i pagamenti nazionali, SWIFT per quelli internazionali, SEPA per i trasferimenti di fondi europei. Liquidazione in giornata per i pagamenti nazionali, completamente irreversibile. Il costo varia dai 15 ai 50 dollari per i pagamenti nazionali, di più per quelli internazionali. Il costo riflette la definitività: nessuna possibilità di annullamento, nessuna contestazione, il denaro si muove e rimane tale.

Le reti di pagamento in tempo reale sono l'ultima novità e quella in più rapida crescita. RTP, FedNow, SEPA Instant: tutte queste transazioni vengono elaborate in pochi secondi, 24 ore su 24, 7 giorni su 7, senza tempi di attesa notturni. Pagamenti B2B, indennizzi per la gig economy, richieste di risarcimento assicurativo: qualsiasi operazione in cui un'attesa di due giorni abbia conseguenze concrete.

Come funzionano le reti di pagamento

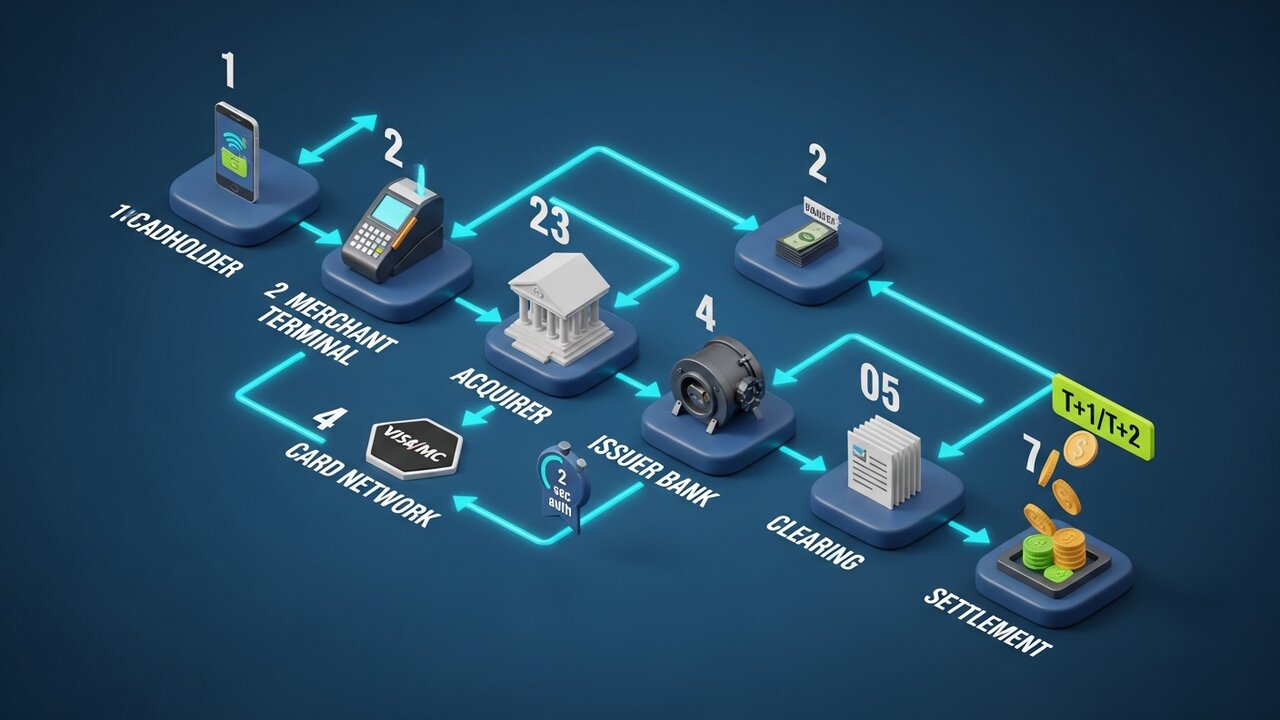

Ogni transazione con carta si articola in tre fasi prima che il denaro cambi effettivamente di mano. Comprendere questa sequenza spiega perché l'autorizzazione è istantanea, mentre il regolamento richiede giorni.

Il processo si articola in sette fasi:

- Avvio : il titolare della carta presenta la propria carta al punto vendita dell'esercente oppure inserisce i dati della carta online.

- Richiesta di autorizzazione : il fornitore di servizi di pagamento del commerciante invia i dettagli della transazione alla banca acquirente.

- Instradamento di rete : la banca acquirente inoltra la richiesta al circuito di carte appropriato (Visa, Mastercard, ecc.).

- Verifica dell'emittente : la rete instrada la richiesta alla banca emittente, che verifica il credito disponibile, i segnali di frode e lo stato del conto.

- Risposta di autorizzazione : la banca emittente approva o rifiuta; la decisione viene trasmessa attraverso la rete al terminale del commerciante in circa 2 secondi.

- Compensazione : a fine giornata, i dettagli delle transazioni vengono raggruppati e inviati alla stanza di compensazione per la riconciliazione.

- Regolamento : il trasferimento finale dei fondi sposta il denaro dalla banca emittente attraverso la rete alla banca acquirente e sul conto del commerciante, in genere entro T+1 o T+2 giorni lavorativi.

Molti pensano che l'autorizzazione sia il pagamento. Non è così. L'autorizzazione è un permesso. Il trasferimento effettivo di denaro avviene in un secondo momento, ed è per questo che le transazioni con carta impiegano giorni per essere completate, anche se l'approvazione avviene in due secondi.

La tokenizzazione garantisce la protezione dei dati in ogni fase del processo. Il numero di carta reale non percorre mai l'intero tragitto. Ad ogni passaggio, un token univoco sostituisce i dati effettivi dell'account: ecco perché una violazione a livello di esercente raramente comporta l'esposizione del numero di carta reale.

I quattro principali circuiti di carte di credito

Visa e Mastercard insieme controllano circa l'87% della quota di mercato globale delle carte di credito. Le carte di credito di questi due circuiti sono accettate in più paesi e da più esercenti rispetto a qualsiasi altro metodo di pagamento. Gli altri due principali circuiti operano in una frazione di tale volume.

| Rete | quota di mercato statunitense | Volume annuo (2024) | Modello di rete | Finestra di addebito |

|---|---|---|---|---|

| Visa | 61,6% | 13,2 trilioni di dollari | ad anello aperto | 120 giorni |

| MasterCard | 25,7% | 4,4 trilioni di dollari | ad anello aperto | 120 giorni |

| American Express | 10,5% | 1,8 trilioni di dollari | a circuito chiuso | 120 giorni |

| Scoprire | 2,2% | 224,6 miliardi di dollari | a circuito chiuso | 120 giorni |

Visa è leader nell'accettazione a livello globale. Con una quota di mercato globale del 40% e attività in oltre 200 paesi, vanta la più ampia copertura tra tutti i circuiti di pagamento con carta.

Mastercard è subito dietro in termini di copertura globale, ma è più forte in alcuni mercati europei ed emergenti.

American Express si rivolge ai titolari di carte premium. Poiché AmEx opera sia come circuito che come emittente, trattiene una quota maggiore di ogni transazione, ma applica ai commercianti una commissione di accettazione più elevata. La spesa media dei titolari di carte AmEx è superiore a quella degli utenti Visa o Mastercard, motivo per cui molti esercenti la accettano nonostante il costo.

Tra i quattro principali circuiti di pagamento, Discover ha la presenza più limitata negli Stati Uniti. Gli accordi di interoperabilità con China UnionPay ne ampliano l'accettazione in tutta l'Asia.

Reti di pagamento in tempo reale

I circuiti di carte tradizionali autorizzano le transazioni istantaneamente, ma il regolamento richiede 1-2 giorni. I circuiti di pagamento in tempo reale eliminano completamente questo divario. I fondi arrivano sul conto del destinatario in pochi secondi.

Per i commercianti e le aziende statunitensi, tre sistemi in tempo reale sono di fondamentale importanza:

- RTP (Real-Time Payments) — lanciato nel 2017 da The Clearing House, un consorzio di banche private. Gestisce transazioni fino a 10 milioni di dollari. Ampiamente adottato dalle principali banche statunitensi.

- FedNow — lanciato nel luglio 2023 dalla Federal Reserve. Aperto a tutte le banche e cooperative di credito statunitensi, comprese le istituzioni locali che non potevano connettersi a RTP. Limite di 500.000 dollari per transazione.

- SEPA Instant : l'equivalente europeo, che copre 25 paesi con regolamento in 10 secondi e un limite di 100.000 euro per trasferimento.

Le reti di pagamento in tempo reale eliminano il rischio di fluttuazione. Il denaro viene accreditato immediatamente, anziché rimanere in attesa in fase di compensazione per 24-48 ore. Questo le rende ideali per i pagamenti di indennizzi assicurativi, i pagamenti ai lavoratori della gig economy e la liquidazione delle fatture B2B, dove la controparte necessita dei fondi oggi stesso, non giovedì.

Il compromesso è fondamentale: le reti in tempo reale utilizzano trasferimenti push, in cui è il mittente a iniziare la transazione, non il destinatario. Una volta inviato, il pagamento è definitivo. Nessun meccanismo di storno, nessuna possibilità di contestazione. Questa è una caratteristica per i commercianti, ma un rischio reale per i consumatori che pagano venditori sconosciuti.

Commissioni dei circuiti di pagamento: cosa pagano i commercianti?

Ogni transazione con carta di credito prevede tre livelli di commissioni. La maggior parte degli esercenti riceve un'unica tariffa complessiva dal proprio fornitore di servizi di pagamento, ma la struttura sottostante determina quanto si paga effettivamente.

La commissione di interscambio viene pagata alla banca emittente (la banca del titolare della carta). Il circuito di pagamento stabilisce la tariffa, non è negoziabile e varia a seconda del tipo di carta. Le carte di credito standard per i consumatori hanno una tariffa compresa tra l'1,5% e il 2,0%. Carte con premi e carte aziendali: 2,0%-2,5%. Carte di debito: 0,05%-0,5% più una commissione fissa, regolamentata dal Durbin Amendment per le grandi banche statunitensi.

La commissione di valutazione va direttamente al circuito di carte di credito. Visa applica una commissione dello 0,14% sulle transazioni con carta di credito; Mastercard tra lo 0,13% e lo 0,15%. Si tratta di percentuali basse, ma calcolate sul volume totale delle transazioni. Su un milione di dollari di vendite mensili, si tratta di 1.400 dollari che vanno direttamente al circuito.

La commissione di elaborazione va alla banca acquirente o al gestore dei pagamenti. In genere è compresa tra $0,05 e $0,30 per transazione, più una piccola percentuale.

Il sistema ACH è strutturalmente diverso. Non prevede commissioni di interscambio basate su percentuali, ma solo commissioni fisse da 0,20 a 1,50 dollari per transazione, indipendentemente dall'importo. Su una fattura B2B da 10.000 dollari, il pagamento tramite ACH costa pochi dollari. Lo stesso pagamento tramite carta di credito, con una commissione del 2,5%, costa 250 dollari. Per le transazioni ricorrenti di importo elevato, la scelta del metodo di pagamento ha reali implicazioni sul flusso di cassa: non si tratta solo di una preferenza in termini di sistema di pagamento, ma di una decisione di costo.

I costi dei bonifici bancari sono fissi: da 15 a 50 dollari per le transazioni nazionali, da 20 a oltre 50 dollari per quelle internazionali. Il sovrapprezzo garantisce la liquidazione in giornata.

Come scegliere un circuito di pagamento

La scelta del circuito di pagamento più adatto dipende dal profilo delle transazioni. Nessun singolo circuito è ottimale per ogni esigenza.

- L'importo della transazione conta : i circuiti di carte di credito sono efficienti per gli acquisti di importo medio-basso da parte dei consumatori; i pagamenti ACH risultano più convenienti per importi superiori a 200 dollari, dove una commissione percentuale diventa eccessiva.

- Copertura geografica : per i pagamenti internazionali, i circuiti di carte di credito (Visa/Mastercard) sono i più diffusi; le reti di criptovalute gestiscono le transazioni transfrontaliere senza conversione di valuta o commissioni SWIFT.

- Requisiti di velocità : reti di pagamento in tempo reale per la liquidazione immediata (pagamenti per lavori occasionali, richieste di indennizzo assicurativo, transazioni B2B urgenti); ACH se la liquidazione in 1-2 giorni è accettabile e il costo è la priorità.

- Rischio di chargeback : le aziende che vendono beni digitali, viaggi o servizi di alto valore sono esposte a un elevato rischio di chargeback sui circuiti delle carte di credito; i circuiti ACH, i bonifici bancari e le reti crittografiche sono irreversibili per loro stessa natura.

- Base clienti : i rivenditori rivolti ai consumatori devono accettare carte di credito e di debito come metodo di pagamento predefinito; le aziende B2B e in abbonamento possono spesso sostituire l'ACH a una frazione del costo

La maggior parte delle aziende finisce per utilizzare simultaneamente più reti di pagamento, accettando Visa e Mastercard per gli acquisti dei consumatori, ACH per i pagamenti ricorrenti e potenzialmente criptovalute per i pagamenti internazionali o le vendite di categorie ad alto rischio. Ciascuno è un sistema di pagamento separato con le proprie regole, ma funzionano in parallelo senza entrare in conflitto.

Reti di pagamento in criptovalute e blockchain

I circuiti di pagamento con carta si basano su un presupposto fondamentale: le transazioni possono essere annullate. Una banca emittente può avviare una procedura di storno anche settimane dopo un acquisto. Il circuito si occupa di farla rispettare. Il commerciante non ha alcun potere di veto.

Le reti di pagamento basate su blockchain funzionano secondo un principio opposto. Una volta confermata una transazione in Bitcoin, Ethereum o stablecoin, nessuna parte può annullarla. Non ci sono camere di compensazione, banche emittenti, meccanismi di storno. L'architettura peer-to-peer elimina completamente l'intermediario. I fondi si spostano direttamente tra i portafogli senza passare attraverso un istituto finanziario.

Le implicazioni per i commercianti sono concrete:

- Nessun rischio di chargeback: nessuna finestra di contestazione, nessun annullamento forzato, nessuna commissione di contestazione da 15 a 100 dollari.

- Liquidazione in pochi minuti anziché in T+1/T+2 giorni lavorativi.

- Pagamenti internazionali senza commissioni SWIFT o spread di conversione valuta: il trasferimento di fondi si conclude in pochi minuti a una frazione dei costi dei bonifici bancari.

- La tokenizzazione è nativa: gli indirizzi del portafoglio sostituiscono automaticamente i dati di pagamento sensibili.

Le reti di criptovalute presentano dei limiti reali. L'adozione da parte dei clienti è inferiore rispetto alle carte di credito e i rimborsi ai consumatori richiedono transazioni manuali in uscita anziché un processo di storno automatizzato. Tuttavia, per il giusto tipo di attività, questi sono compromessi gestibili.

Per le aziende che si trovano ad affrontare un'elevata esposizione ai chargeback (beni digitali, software in abbonamento, viaggi, articoli di valore elevato), l'aggiunta delle criptovalute al sistema di pagamento ha un impatto finanziario diretto. Plisio consente ai commercianti di accettare Bitcoin, Ethereum, USDT, USDC e oltre 20 altri asset al momento del pagamento, con commissioni di transazione a partire dallo 0,5%. Nessun chargeback, regolamento istantaneo e blockchain come rete di pagamento significa nessun intermediario che trattiene una percentuale su ogni transazione.

Conclusione

Le reti di pagamento sono l'infrastruttura che determina la velocità con cui il denaro si muove, i costi e chi controlla la transazione dopo l'invio. Le reti di pagamento con carta gestiscono la maggior parte delle transazioni commerciali dei consumatori, ma comportano le commissioni più elevate e il maggior rischio di controversie. Il sistema ACH è il principale strumento per i pagamenti aziendali ad alto volume e a basso costo. Le reti di pagamento in tempo reale stanno riducendo il divario tra autorizzazione e regolamento, erogando i fondi in pochi secondi anziché in giorni.

Per i commercianti che valutano la propria infrastruttura di pagamento, la scelta dei circuiti di pagamento si basa su fattori quali l'importo delle transazioni, la copertura geografica, i requisiti di velocità e il rischio di chargeback. La maggior parte delle aziende necessita di almeno due circuiti: un circuito per le vendite ai consumatori e un'alternativa più economica e veloce per le transazioni ricorrenti o B2B.

Quando i chargeback dei circuiti di carte di credito diventano un problema strutturale – beni digitali, viaggi, vendite internazionali – le reti di pagamento blockchain offrono un'architettura completamente diversa. Nessun intermediario, nessuna stornatura, regolamento in pochi minuti. Comprendere le reti di pagamento a questo livello è ciò che distingue le aziende che controllano i costi delle transazioni da quelle che accettano qualsiasi commissione addebitata dal fornitore del servizio.