Ödeme Ağları: Türleri, Çalışma Prensipleri ve Gerçek Zamanlı Ödemeler

Visa, 2024 yılında 233,8 milyar işlem gerçekleştirdi. Bu, tek bir ağ üzerinden 13,2 trilyon doların hareket ettiği anlamına geliyor. Bu işlemlerin her birinin ardındaki gerçek altyapı – ödemenin gerçekleşip gerçekleşmeyeceğine karar veren, talebi yönlendiren ve parayı bir bankadan diğerine aktaran sistem – ödeme ağıdır.

Ödeme ağları, satıcıların bir sorun çıkana kadar nadiren düşündüğü bir konudur. Finans kuruluşlarını, satıcıları ve tüketicileri birbirine bağlayan altyapı katmanıdır. Her ağ, yetkilendirme, takas ve ödeme için kendi kurallarını belirler ve bu kurallar ücretleri, ihtilaf haklarını ve ödeme sürelerini belirler.

Bu kılavuz, dört ana ödeme ağı türünü, her birinin yetkilendirmeden ödemeye kadar nasıl çalıştığını, her birinin satıcılara maliyetini ve kripto ağının geleneksel ödeme sistemine göre ne zaman daha iyi bir seçenek sunduğunu ele almaktadır.

Ödeme Ağı Nedir?

Bu terim, ödeme işlemcisi ile karıştırılıyor. Oysa bunlar farklı şeyler. Ödeme işlemcisi mesajı yönlendirir. Ödeme ağı ise altyapıyı kurar ve fonları taşır. İşlemci ağ ile iletişim kurar; ağ da bankalarla iletişim kurar.

Her kart işlemi dört taraf arasında gerçekleşir: kart sahibi, satıcı, işlem bankası (satıcının bankası) ve kartı veren banka (kart sahibinin bankası). Ağ, son iki taraf arasında yer alır. Yetkilendirme talebini içeri, onay kararını dışarı yönlendirir ve daha sonra fonların transferini koordine eder.

Her kart işleminde dört taraf yer alır:

- Kart sahibi — ödemeyi başlatan tüketici

- Satıcı — ödemeyi kabul eden kişi.

- Ödemeyi kabul eden banka — satıcının fon talep eden bankası

- Kartı veren banka — kart sahibinin onaylayan veya reddeden bankası

Satıcılar için ağ seçimi önemlidir çünkü bu, hangi kredi kartlarını ve banka kartlarını kabul edebileceğinizi, geri ödeme kurallarının nasıl olduğunu ve her işlemden ne kadar komisyon alınacağını belirler.

Ödeme Ağlarının Türleri Açıklandı

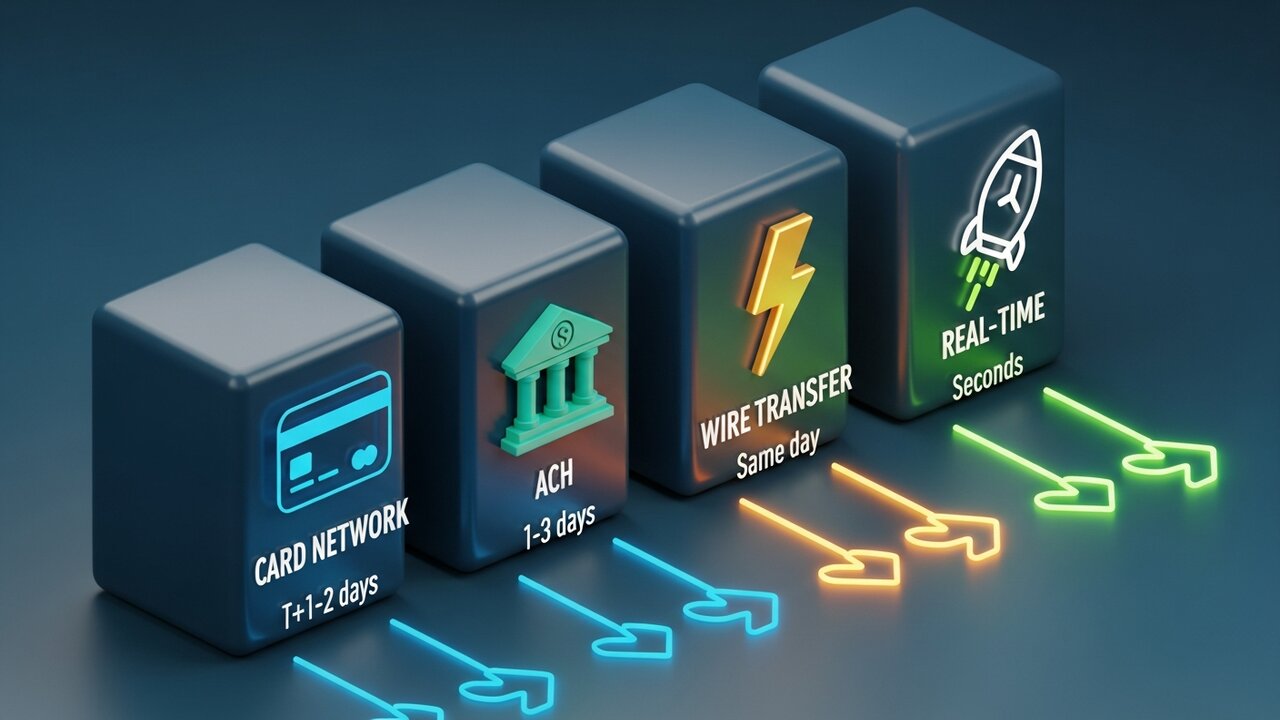

Ödeme ağları dört ana kategoriye ayrılır ve her biri farklı bir kullanım senaryosu için tasarlanmış ayrı bir ödeme yöntemidir. Hız, maliyet ve geri alınabilirlik, aralarındaki en büyük farklılıkları oluşturur.

| Ağ türü | Hız | Tipik maliyet | Tersine çevrilebilir | En iyisi |

|---|---|---|---|---|

| Kart ağı | Saniye (yetkilendirme) / T+1–2 (ödeme) | 1,5–3,5% | Evet (geri ödemeler) | Tüketici satın alımları |

| ACH | 1-3 gün (aynı gün teslimat seçeneği) | 0,20–1,50 dolar sabit fiyat | Evet (belirtilen süre içinde) | Bordro, yinelenen faturalama |

| Elektronik transfer | Aynı gün (yurt içi) | 15-50 dolar | HAYIR | Büyük tek seferlik transferler |

| Gerçek zamanlı ödemeler | Saniyeler | 0,01–0,045 dolar | HAYIR | Anında B2B, iş ödemesi |

| Kripto blok zinciri | Dakikalar | 0,5–1% | HAYIR | Sınır ötesi, yüksek dolandırıcılık kategorileri |

Çoğu tüketici işlemi kart ağları üzerinden gerçekleşir. Visa ve Mastercard açık döngülü sistemler olarak çalışır; markalarını binlerce bankaya lisanslarlar ve bu bankalar da kart çıkarır. Bu iki marka altındaki kredi kartları, perakende elektronik ödeme hacminin büyük bir bölümünü oluşturur. American Express ve Discover ise tam tersi bir yaklaşım benimser: kartları doğrudan kendileri çıkarırlar. Ekonomik koşullar farklıdır (işlem başına daha fazla kar elde ederler), ancak satıcılar daha yüksek bir komisyon öderler.

Bir de ACH var; ABD'de bankalar arası para transferi ağı olan ACH, doğrudan para yatırma, maaş ödemeleri ve tekrarlayan faturalandırma işlemlerini yönetiyor. 2024 yılında bu ağ üzerinden 86,2 trilyon dolar transfer edildi. Ödeme süreci daha yavaş (1-3 iş günü, ancak aynı gün ACH ödemesi de mevcut) ancak maliyet yapısı kartlardan temelde farklı. İşlem başına sabit ücretler alınıyor, yüzdelik oranlar değil. Bu da ACH'yi büyük tutarlı işletme ödemeleri için kredi kartlarından veya havale işlemlerinden önemli ölçüde daha ucuz hale getiriyor.

Banka havaleleri ise bunun tam tersi uçta yer alıyor. Yurtiçi ödemeler için CHIPS, yurtdışı ödemeler için SWIFT, Avrupa içi para transferleri için ise SEPA kullanılıyor. Yurtiçi işlemler aynı gün içinde tamamlanıyor ve tamamen geri alınamaz. Yurtiçi işlemler için 15-50 dolar, yurtdışı işlemler için ise daha fazla ödeme yapıyorsunuz. Bu maliyet, işlemin kesinliğini yansıtıyor: geri alma yok, anlaşmazlık yok, para transfer ediliyor ve transfer edilmiş olarak kalıyor.

Gerçek zamanlı ödeme ağları en yeni ve en hızlı büyüyen alan. RTP, FedNow, SEPA Instant – hepsi saniyeler içinde, 7/24, gecelik bekleme süresi olmadan ödemeleri gerçekleştiriyor. B2B ödemeleri, serbest çalışanlara yapılan ödemeler, sigorta talepleri – 2 günlük beklemenin gerçek sonuçları olduğu her şey.

Ödeme Ağları Nasıl Çalışır?

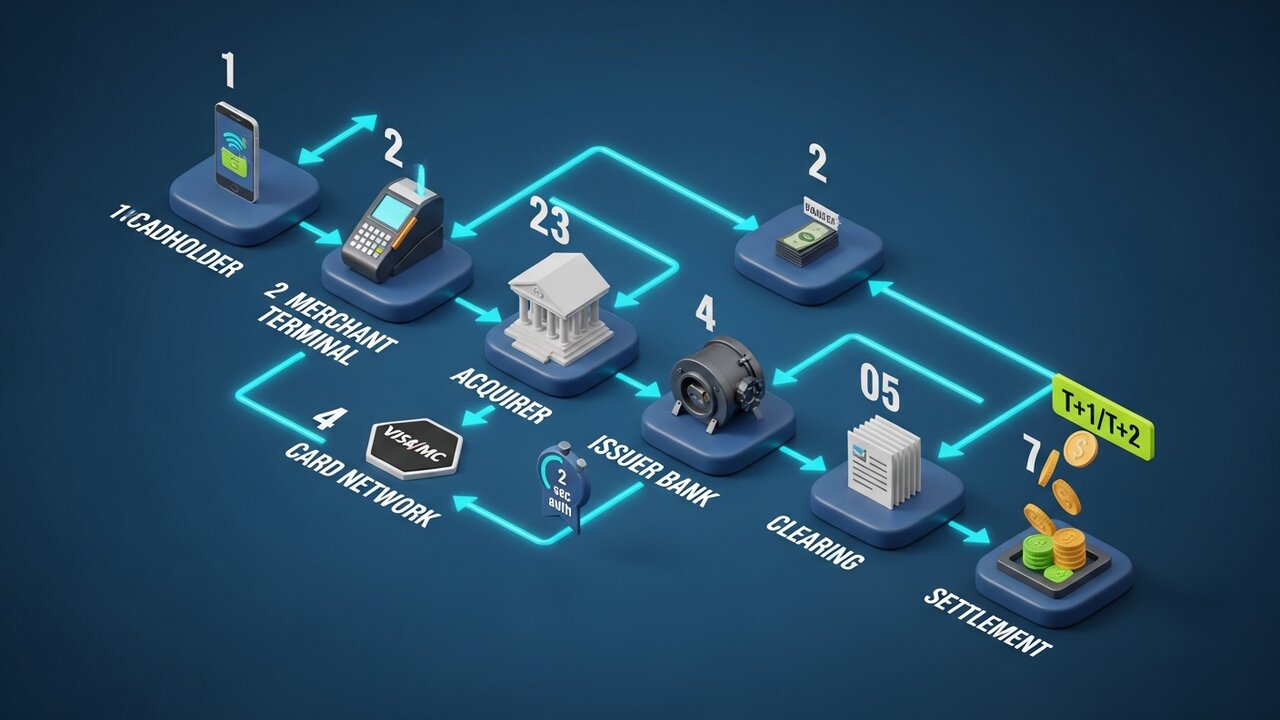

Her kart işlemi, paranın el değiştirmesinden önce üç aşamadan geçer. Bu sırayı anlamak, yetkilendirmenin anında gerçekleşmesinin ancak ödemenin günler sürmesinin nedenini açıklar.

Süreç yedi aşamadan oluşmaktadır:

- Başlatma — kart sahibi kartını satıcının satış noktasında ibraz eder veya kart bilgilerini çevrimiçi olarak girer.

- Yetkilendirme talebi — satıcının ödeme işlemcisi işlem detaylarını ödeme kabul eden bankaya gönderir.

- Ağ yönlendirmesi — işlem yapan banka, isteği uygun kart ağına (Visa, Mastercard, vb.) iletir.

- Kartı veren bankanın kontrolü — ağ, isteği kartı veren bankaya yönlendirir; banka da kullanılabilir krediyi, dolandırıcılık sinyallerini ve hesap durumunu kontrol eder.

- Yetkilendirme yanıtı — işlemi gerçekleştiren banka onaylar veya reddeder; karar yaklaşık 2 saniye içinde ağ üzerinden satıcı terminaline geri iletilir.

- Takas işlemi — gün sonunda, işlem detayları gruplandırılarak mutabakat için takas merkezine gönderilir.

- Ödeme — nihai para transferi, parayı ihraç eden bankadan ağ üzerinden alıcı bankaya ve oradan da satıcı hesabına aktarır; bu işlem genellikle T+1 veya T+2 iş günü sürer.

Çoğu insan yetkilendirmenin ödeme olduğunu düşünür. Öyle değil. Yetkilendirme, izin anlamına gelir. Asıl para hareketi daha sonra gerçekleşir; bu nedenle kart işlemlerinin onaylanması iki saniyede gerçekleşse bile sonuçlanması günler sürer.

Tokenizasyon, veri korumasını baştan sona sağlar. Gerçek kart numarası hiçbir zaman tüm yolu kat etmez. Her adımda, gerçek hesap bilgilerinin yerine benzersiz bir token kullanılır; bu nedenle, satıcı düzeyindeki bir ihlal nadiren gerçek kart numarasının açığa çıkmasına yol açar.

Dört Büyük Kart Ağı

Visa ve Mastercard birlikte küresel kredi kartı pazar payının yaklaşık %87'sini kontrol ediyor. Bu iki ağa ait kredi kartları, diğer tüm ödeme yöntemlerinden daha fazla ülkede ve daha fazla iş yerinde kabul ediliyor. Diğer iki büyük ağ ise bu hacmin çok daha küçük bir kısmında faaliyet gösteriyor.

| Ağ | ABD pazar payı | Yıllık hacim (2024) | Ağ modeli | Geri ödeme penceresi |

|---|---|---|---|---|

| Visa | %61,6 | 13,2 trilyon dolar | Açık döngü | 120 gün |

| MasterCard | %25,7 | 4,4 trilyon dolar | Açık döngü | 120 gün |

| American Express | %10,5 | 1,8 trilyon dolar | Kapalı döngü | 120 gün |

| Keşfetmek | %2,2 | 224,6 milyar dolar | Kapalı döngü | 120 gün |

Visa, küresel kabulde lider konumda. %40'lık küresel pazar payı ve 200'den fazla ülkedeki faaliyetleriyle, herhangi bir kart ödeme ağının en geniş erişim alanına sahip.

Mastercard küresel kapsama alanında hemen arkasında yer alıyor ancak bazı Avrupa ve gelişmekte olan pazarlarda daha güçlü.

American Express, üst düzey kart sahiplerini hedefliyor. AmEx hem ağ sağlayıcı hem de kart ihraç eden kuruluş olarak faaliyet gösterdiği için her işlemden daha fazla pay alıyor ancak satıcılardan daha yüksek bir kabul ücreti alıyor. Ortalama AmEx kart sahibi harcaması Visa veya Mastercard kullanıcılarından daha yüksek olduğu için birçok satıcı maliyetine rağmen kartı kabul ediyor.

Discover, dört büyük ağ arasında ABD'deki en küçük kapsama alanına sahip. China UnionPay ile yapılan birlikte çalışabilirlik anlaşmaları, Asya genelinde kabul görmesini genişletiyor.

Gerçek Zamanlı Ödeme Ağları

Geleneksel kart ağları anında yetkilendirme yapar ancak ödeme 1-2 gün sürer. Gerçek zamanlı ödeme ağları bu süreyi tamamen ortadan kaldırır. Para, alıcının hesabına saniyeler içinde ulaşır.

ABD'li tüccarlar ve işletmeler için en önemli üç gerçek zamanlı sistem şunlardır:

- RTP (Gerçek Zamanlı Ödemeler) — 2017 yılında özel bir banka konsorsiyumu olan The Clearing House tarafından başlatıldı. İşlem başına 10 milyon dolara kadar işlem yapabiliyor. Büyük ABD bankaları tarafından yaygın olarak kullanılıyor.

- FedNow — Temmuz 2023'te Federal Rezerv tarafından başlatıldı. RTP'ye bağlanamayan yerel kurumlar da dahil olmak üzere tüm ABD bankaları ve kredi birliklerine açıktır. İşlem başına limit 500.000 dolardır.

- SEPA Instant — Avrupa'daki eşdeğeri olup, 25 ülkeyi kapsar, 10 saniyede işlem gerçekleşir ve transfer başına 100.000 € limiti vardır.

Gerçek zamanlı ödeme ağları, bekleme riskini ortadan kaldırır. Para, 24-48 saat boyunca takas merkezinde beklemek yerine anında hesaba geçer. Bu da onları sigorta tazminat ödemeleri, serbest çalışan ödemeleri ve diğer tarafın paraya Perşembe değil bugün ihtiyaç duyduğu B2B fatura ödemeleri için ideal hale getirir.

Burada önemli bir denge söz konusu: Gerçek zamanlı ağlar, göndericinin alıcı yerine başlattığı, itme tabanlı transferler kullanıyor. Gönderildikten sonra ödeme kesinleşiyor. Geri ödeme mekanizması yok, itiraz süresi yok. Bu, satıcılar için bir özellik olsa da, tanımadıkları satıcılara ödeme yapan tüketiciler için gerçek bir risk oluşturuyor.

Ödeme Ağı Ücretleri: Satıcıların Ödediği Ücretler

Her kart işleminde üç katmanlı ücretlendirme söz konusudur. Çoğu satıcı, ödeme işlemcisinden tek bir karma oran görür, ancak altta yatan yapı, aslında ne kadar ödediğinizi belirler.

Kart değişim ücreti , kartı veren bankaya (kart sahibinin bankasına) ödenir. Oranı kart ağı belirler, pazarlık konusu değildir ve kart türüne göre değişir. Standart tüketici kredilerinde oran %1,5-2,0 arasındadır. Ödüllü ve ticari kartlarda %2,0-2,5 arasındadır. Banka kartlarında ise %0,05-0,5 artı sabit bir ücret alınır; bu ücret, büyük ABD bankaları için Durbin Değişikliği kapsamında düzenlenir.

Değerlendirme ücreti doğrudan kart şebekesine gidiyor. Visa kredi kartı işlemlerinden %0,14, Mastercard ise %0,13-0,15 oranında ücret alıyor. Küçük yüzdeler olsa da, toplam işlem hacmine uygulanıyor. Aylık 1 milyon dolarlık satışta, bu doğrudan şebekeye giden 1.400 dolar anlamına geliyor.

İşlem ücreti, ödemeyi alan bankaya veya ödeme işlemcisine gider. Genellikle işlem başına 0,05-0,30 ABD doları artı küçük bir yüzdedir.

ACH yapısal olarak farklıdır. Yüzde bazlı komisyon yok, tutardan bağımsız olarak işlem başına 0,20 ila 1,50 dolar arasında sabit ücretler var. 10.000 dolarlık bir B2B faturasında ACH birkaç dolara mal olurken, aynı ödeme kredi kartıyla %2,5 komisyonla 250 dolara mal oluyor. Yüksek tutarlı, tekrarlayan işlemler için ödeme yöntemi seçimi gerçek nakit akışı etkilerine sahiptir; bu sadece bir ödeme sistemi tercihi değil, aynı zamanda bir maliyet kararıdır.

Havale ücretleri sabittir: Yurtiçi işlemler için 15-50 dolar, yurtdışı işlemler için 20-50 dolar ve üzeri. Bu ek ücret, işlemin aynı gün kesinleşmesini sağlar.

Ödeme Ağı Nasıl Seçilir?

Doğru ödeme ağı, işlem profilinize bağlıdır. Hiçbir ağ her şeyi optimize edemez.

- İşlem büyüklüğü önemlidir — kart ağları düşük ve orta tutarlı tüketici alışverişlerinde verimlidir; ACH, 200 doların üzerindeki her şey için maliyet açısından onlara üstünlük sağlar, çünkü bu durumda yüzde oranındaki ücretler can sıkıcı hale gelir.

- Coğrafi erişim — uluslararası ödemeler için kart ağları (Visa/Mastercard) en geniş kabul alanına sahiptir; kripto para ağları, para birimi dönüştürme veya SWIFT ücreti olmadan sınır ötesi işlemleri gerçekleştirir.

- Hız gereksinimleri — anında ödeme için gerçek zamanlı ödeme ağları (iş ödemeleri, sigorta tazminatları, zamana duyarlı B2B işlemleri); 1-2 günlük ödeme süresi kabul edilebilir ve maliyet öncelikli ise ACH.

- Geri ödeme riski — dijital ürünler, seyahat veya yüksek değerli hizmetler satan işletmeler, kart ağlarında yüksek geri ödeme riskiyle karşı karşıyadır; ACH, havale ve kripto para ağları, tasarımları gereği geri döndürülemezdir.

- Müşteri tabanı — Tüketiciye yönelik perakende işletmelerin varsayılan ödeme yöntemi olarak kredi kartlarını ve banka kartlarını kabul etmesi gerekir; B2B ve abonelik işletmeleri ise genellikle çok daha düşük bir maliyetle ACH ödeme yöntemini kullanabilir.

Çoğu işletme, tüketici alışverişlerinde Visa ve Mastercard, tekrarlayan faturalandırmada ACH ve uluslararası ödemeler veya yüksek riskli kategori satışları için kripto para birimleri de dahil olmak üzere, aynı anda birden fazla ödeme ağını kullanır. Her biri kendi kurallarına sahip ayrı bir ödeme sistemidir, ancak birbirleriyle çakışmadan paralel olarak çalışırlar.

Kripto Ödeme Ağları ve Blok Zinciri

Kart ödeme ağları temel bir varsayıma dayanır: işlemler geri alınabilir. Kartı veren banka, satın alma işleminden haftalar sonra bile geri ödeme talebinde bulunabilir. Ağ bunu uygular. Satıcının itiraz hakkı yoktur.

Blockchain ödeme ağları tam tersi bir prensiple çalışır. Bir Bitcoin, Ethereum veya stablecoin işlemi onaylandıktan sonra, hiçbir taraf bunu geri alamaz. Takas merkezi, ihraç bankası veya geri ödeme mekanizması yoktur. Eşler arası mimari, aracı kurumu tamamen ortadan kaldırır. Fonlar, bir finans kurumundan geçmeden doğrudan cüzdanlar arasında hareket eder.

Ticari açıdan sonuçları somuttur:

- Sıfır geri ödeme riski — itiraz süresi yok, zorunlu iptal yok, 15-100 dolarlık itiraz ücreti yok.

- Ödemeler T+1/T+2 iş günü yerine dakikalar içinde gerçekleşir.

- SWIFT ücreti veya döviz çevrim farkı olmadan uluslararası ödemeler — para transferi, havale masraflarının çok daha düşük bir kısmıyla dakikalar içinde tamamlanır.

- Tokenizasyon yerleşik bir özelliktir; cüzdan adresleri hassas ödeme verilerinin yerini otomatik olarak alır.

Kripto para ağlarının gerçek sınırlamaları var. Müşteri benimsemesi kartlara göre daha düşük ve tüketiciye yönelik iadeler, otomatik bir geri alma işlemi yerine manuel olarak yapılan giden işlemleri gerektiriyor. Ancak doğru işletme türü için bunlar yönetilebilir ödünlerdir.

Yüksek oranda iade riskiyle karşı karşıya olan işletmeler için (dijital ürünler, abonelik yazılımları, seyahat, yüksek fiyatlı ürünler) ödeme sistemine kripto para eklemek doğrudan finansal bir avantaj sağlıyor. Plisio, satıcıların Bitcoin, Ethereum, USDT, USDC ve 20'den fazla diğer varlığı ödeme sırasında %0,5'ten başlayan işlem ücretleriyle kabul etmelerini sağlıyor. İade riski yok, anında ödeme ve blockchain ödeme ağı sayesinde her işlemden komisyon alan aracı bir kurum bulunmuyor.

Çözüm

Ödeme ağları, paranın ne kadar hızlı hareket ettiğini, maliyetini ve gönderildikten sonra işlemi kimin kontrol ettiğini belirleyen altyapıdır. Kartlı ödeme ağları, tüketici ticaretinin büyük çoğunluğunu karşılıyor ancak en yüksek ücretleri ve en fazla ihtilaf riskini taşıyor. ACH, yüksek hacimli, düşük maliyetli işletme ödemeleri için en çok kullanılan sistemdir. Gerçek zamanlı ödeme ağları, yetkilendirme ve ödeme arasındaki boşluğu kapatarak, fonları günler yerine saniyeler içinde teslim ediyor.

Ödeme sistemlerini değerlendiren işletmeler için ödeme ağları seçimi, işlem büyüklüğü, coğrafi erişim, hız gereksinimleri ve ters ibraz riski gibi faktörlere bağlıdır. Çoğu işletmenin en az iki ödeme ağına ihtiyacı vardır: Tüketiciye yönelik satışlar için bir kart ağı ve tekrarlayan veya B2B işlemler için daha ucuz ve daha hızlı bir ağ.

Kart ağlarındaki ters ibrazlar yapısal bir sorun haline geldiğinde (dijital ürünler, seyahat, uluslararası satışlar gibi), blockchain ödeme ağları tamamen farklı bir mimari sunar. Aracı yok, ters işlem yok, dakikalar içinde ödeme gerçekleşiyor. Ödeme ağlarını bu düzeyde anlamak, işlem maliyetlerini kontrol eden işletmeleri, işlemcinin belirlediği ücreti kabul eden işletmelerden ayıran şeydir.