Платіжні мережі: типи, принцип їхньої роботи та платежі в режимі реального часу

У 2024 році Visa обробила 233,8 мільярда транзакцій. Це 13,2 трильйона доларів, що проходять лише через одну мережу. Фактична інфраструктура кожної з цих транзакцій — система, яка вирішує, чи проходить платіж, направляє запит і переводить гроші з одного банку до іншого — це платіжна мережа.

Платіжні мережі – це те, про що продавці рідко думають, доки щось не піде не так. Вони є інфраструктурним рівнем, що з’єднує фінансові установи, продавців і споживачів. Кожна мережа встановлює власні правила авторизації, клірингу та розрахунків, і ці правила визначають комісії, права на оскарження та терміни врегулювання.

У цьому посібнику розглядаються чотири основні типи платіжних мереж, як кожна з них працює від авторизації до розрахунку, скільки кожна з них коштує продавцям, а також коли криптомережа пропонує кращий варіант, ніж традиційна платіжна система.

Що таке платіжна мережа?

Цей термін плутають із платіжним процесором. Це різні речі. Платіжний процесор маршрутизує повідомлення. Платіжна мережа володіє рейками та переміщує кошти. Процесор спілкується з мережею; мережа спілкується з банками.

Кожна транзакція з карткою проходить через чотири сторони: власника картки, продавця, банк-еквайра (банк продавця) та банк-емітента (банк власника картки). Мережа розташована між двома останніми. Вона направляє запит на авторизацію та рішення про схвалення, а потім координує розрахунок коштів після факту.

Кожна транзакція з карткою включає чотири сторони:

- Власник картки — споживач, який ініціює платіж

- Торговець — продавець, який приймає платіж

- Банк-еквайр — банк продавця, який запитує кошти

- Банк-емітент — банк власника картки, який схвалює або відхиляє

Для продавців вибір мережі має значення, оскільки він визначає, які кредитні та дебетові картки ви можете приймати, як виглядають правила повернення платежів та яка частка кожної транзакції стягується у вигляді комісій.

Пояснення типів платіжних мереж

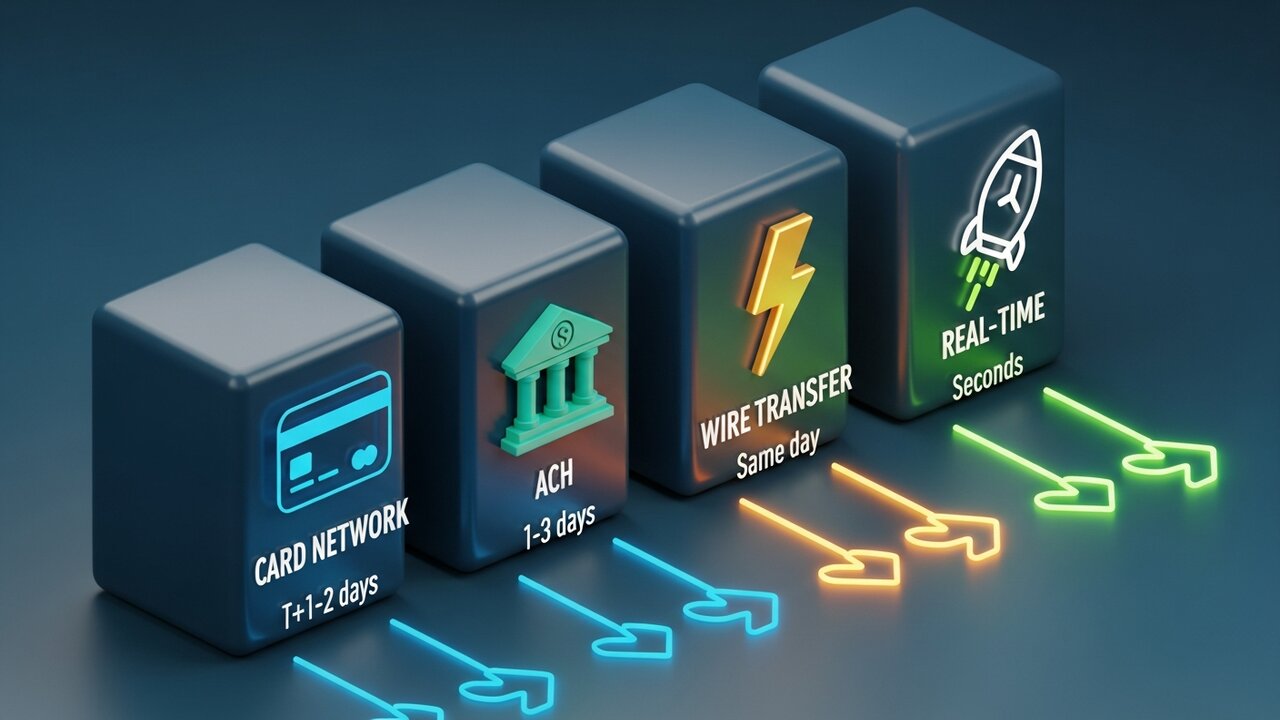

Платіжні мережі поділяються на чотири основні категорії, кожна з яких є окремим методом оплати, створеним для різного випадку використання. Найбільше вони відрізняються швидкістю, вартістю та зворотністю.

| Тип мережі | Швидкість | Типова вартість | Оборотний | Найкраще для |

|---|---|---|---|---|

| Карткова мережа | Секунди (авт.) / T+1–2 (розрахунок) | 1,5–3,5% | Так (відшкодування) | Споживчі покупки |

| АХ | 1–3 дні (варіант того ж дня) | $0.20–$1.50 фіксована ціна | Так (у межах вікна) | Заробітна плата, періодичні виставлення рахунків |

| Банківський переказ | Той самий день (всередині країни) | 15–50 доларів США | Ні | Великі одноразові перекази |

| Платежі в режимі реального часу | Секунди | 0,01–0,045 дол. США | Ні | Миттєва B2B оплата, оплата за концерт |

| Криптоблокчейн | Хвилини | 0,5–1% | Ні | Транскордонні категорії з високим рівнем шахрайства |

Більшість споживчих транзакцій здійснюються через платіжні мережі. Visa та Mastercard працюють як системи з відкритим циклом — вони ліцензують свій бренд тисячам банків, які потім випускають картки. Кредитні картки під цими двома брендами становлять основну частину обсягу роздрібних електронних платежів. American Express та Discover застосовують протилежний підхід: вони випускають картки безпосередньо. Економіка інша (вони утримують більше за кожну транзакцію), але продавці платять вищу комісію.

Також існує ACH, мережа міжбанківських переказів коштів у США, яка обробляє прямі депозити, нарахування заробітної плати та регулярні рахунки. У 2024 році через неї пройшло 86,2 трильйона доларів. Розрахунки відбуваються повільніше — 1–3 робочих дні, хоча існує ACH з оплатою в той самий день — але структура витрат принципово відрізняється від карток. Фіксовані комісії за транзакцію, а не відсотки. Це робить ACH значно дешевшим за кредитні картки або банківські перекази для великих бізнес-платежів.

Банківські перекази знаходяться на протилежному полюсі. CHIPS для внутрішніх платежів, SWIFT для міжнародних, SEPA для європейських переказів коштів. Внутрішній розрахунок того ж дня, повністю безповоротний. Ви платите $15–$50 всередині країни, більше за кордоном. Вартість відображає остаточність — жодних сторнувань, жодних суперечок, гроші рухаються і залишаються в русі.

Платіжні мережі в режимі реального часу – це найновіша платформа, яка розвивається найшвидше. RTP, FedNow, SEPA Instant – усі вони здійснюють розрахунки за лічені секунди, цілодобово, без жодного нічного пакетного вікна. Виплати B2B, виплати за принципом гіг-економіки, страхові виплати – все, де дводенне очікування має реальні наслідки.

Як працюють платіжні мережі

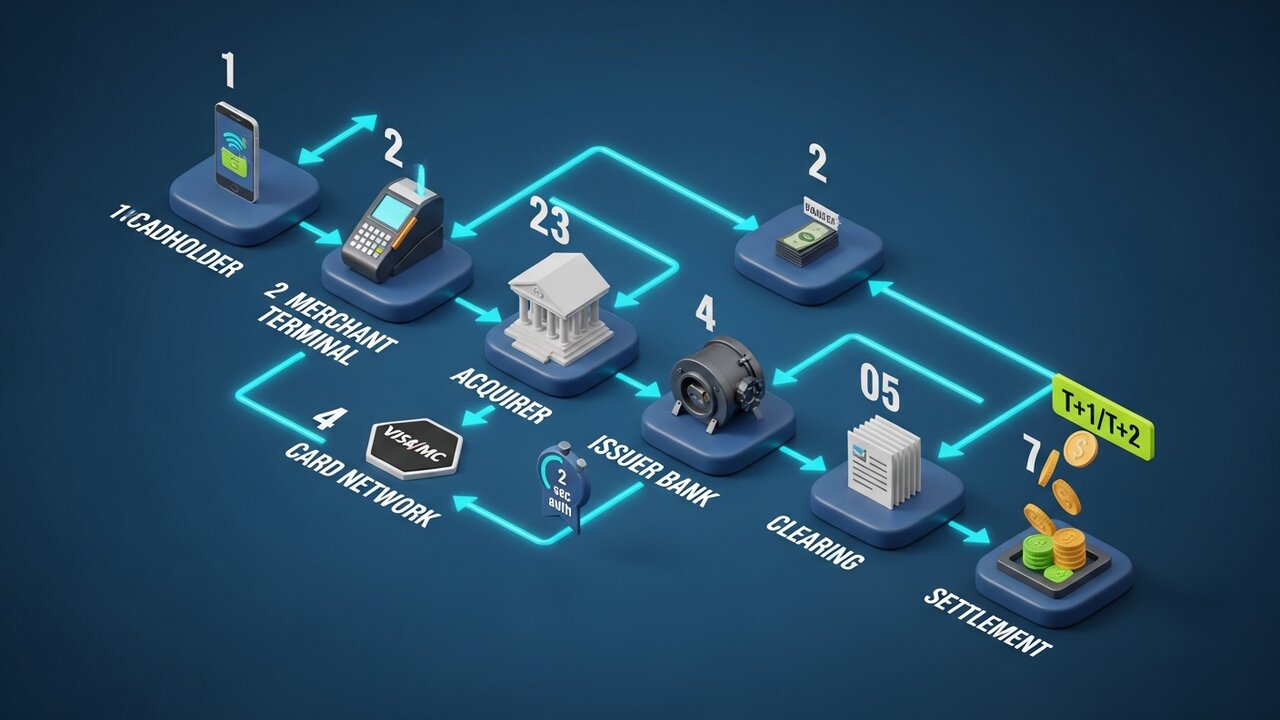

Кожна транзакція з карткою проходить три фази, перш ніж гроші фактично перейдуть до рук. Розуміння цієї послідовності пояснює, чому авторизація відбувається миттєво, а розрахунок триває кілька днів.

Процес відбувається у сім кроків:

- Ініціація — власник картки пред'являє свою картку в точці продажу продавця або вводить дані картки онлайн

- Запит на авторизацію — платіжний процесор продавця надсилає деталі транзакції банку-еквайеру

- Маршрутизація мережі — банк-еквайр пересилає запит до відповідної платіжної мережі (Visa, Mastercard тощо)

- Перевірка емітента — мережа направляє запит до банку-емітента, який перевіряє наявний кредит, сигнали шахрайства та стан рахунку

- Відповідь на авторизацію — банк-емітент схвалює або відхиляє; рішення повертається мережею до торгового терміналу приблизно за 2 секунди.

- Кліринг — наприкінці дня деталі транзакції об’єднуються та надсилаються через клірингову палату для узгодження.

- Розрахунок — остаточний переказ коштів переміщує гроші від банку-емітента через мережу до банку-еквайра та на торговий рахунок, зазвичай протягом T+1 або T+2 робочих днів.

Більшість людей думають, що авторизація – це платіж. Це не так. Авторизація – це дозвіл. Фактичний рух грошей відбувається пізніше, тому транзакції з карткою обробляються протягом кількох днів, хоча схвалення відбувається за дві секунди.

Токенізація забезпечує повний захист даних. Справжній номер картки ніколи не проходить повний шлях. Кожен стрибок замінює фактичні дані облікового запису унікальним токеном — саме тому порушення на рівні продавця рідко призводить до розкриття справжнього номера картки.

Чотири основні карткові мережі

Visa та Mastercard разом контролюють приблизно 87% світового ринку кредитних карток. Кредитні картки цих двох мереж приймаються в більшій кількості країн і більшою кількістю продавців, ніж будь-який інший спосіб оплати. Дві інші великі мережі працюють лише з невеликою часткою цього обсягу.

| Мережа | Частка ринку США | Річний обсяг (2024) | Модель мережі | Період повернення платежу |

|---|---|---|---|---|

| Віза | 61,6% | 13,2 трильйона доларів | Розімкнутий цикл | 120 днів |

| Мастеркард | 25,7% | 4,4 трильйона доларів | Розімкнутий цикл | 120 днів |

| Американ Експрес | 10,5% | 1,8 трильйона доларів | Замкнутий цикл | 120 днів |

| Відкрийте | 2,2% | 224,6 мільярда доларів | Замкнутий цикл | 120 днів |

Visa лідирує за глобальною прийнятністю. Маючи 40% світової частки ринку та діяльність у понад 200 країнах, вона має найширше охоплення серед усіх мереж карткових платежів.

Mastercard трохи відстає за глобальним покриттям, але сильніша на деяких європейських та ринках, що розвиваються.

American Express орієнтується на власників преміальних карток. Оскільки AmEx працює як мережа, так і емітент, вона фіксує більшу частину кожної транзакції, але стягує з продавців вищий коефіцієнт прийняття. Середні витрати власників карток AmEx вищі, ніж у користувачів Visa або Mastercard, тому багато продавців приймають їх, незважаючи на вартість.

Discover має найменшу присутність у США серед чотирьох основних мереж. Угоди про сумісність з China UnionPay розширюють його присутність по всій Азії.

Мережі платежів у режимі реального часу

Традиційні платіжні мережі авторизують миттєво, але розраховуються протягом 1-2 днів. Мережі платежів у режимі реального часу повністю ліквідують цю прогалину. Кошти надходять на рахунок одержувача протягом кількох секунд.

Три системи реального часу мають найбільше значення для американських торговців та підприємств:

- RTP (платежі в реальному часі) — запущено у 2017 році консорціумом приватних банків The Clearing House. Обробляє до 10 мільйонів доларів за транзакцію. Широко використовується великими банками США.

- FedNow — запущено Федеральною резервною системою у липні 2023 року. Відкрито для всіх банків та кредитних спілок США, включаючи громадські установи, які не змогли підключитися до RTP. Ліміт 500 000 доларів США на транзакцію.

- SEPA Instant — європейський еквівалент, що охоплює 25 країн з 10-секундними розрахунками та лімітом у 100 000 євро на переказ.

Мережі платежів у режимі реального часу усувають ризик невикористання коштів. Гроші розраховуються миттєво, а не простоюють у клірингу протягом 24–48 годин. Це робить їх ідеальними для виплат страхових відшкодувань, виплат працівникам гіг-економіки та розрахунків за рахунками B2B, коли іншій стороні потрібні кошти сьогодні, а не у четвер.

Компроміс має значення: мережі реального часу використовують push-перекази, де ініціює відправник, а не одержувач. Після відправлення платіж є остаточним. Немає механізму повернення коштів, немає вікна для оскарження. Це функція для продавців, але справжній ризик для споживачів, які платять незнайомим постачальникам.

Комісії платіжної мережі: що платять продавці

Кожна транзакція з карткою має три рівні комісій. Більшість продавців бачать один змішаний тариф від свого процесора, але базова структура визначає, скільки ви фактично платите.

Комісія за обмін сплачується банку-емітенту (банку власника картки). Ставку встановлює мережа карток, вона не підлягає обговоренню та залежить від типу картки. Стандартний споживчий кредит становить 1,5–2,0%. Картки винагород та бізнес-картки: 2,0–2,5%. Дебетові картки: 0,05–0,5% плюс фіксована комісія, що регулюється поправкою Дурбіна для великих банків США.

Комісія за оцінку надходить безпосередньо до мережі карток. Visa стягує 0,14% за кредитні транзакції; Mastercard стягує 0,13–0,15%. Невеликі відсотки, але застосовуються до загального обсягу. При щомісячних продажах у розмірі 1 мільйон доларів це 1400 доларів, які надходять безпосередньо до мережі.

Комісія за обробку стягується банком-еквайром або платіжним оператором. Зазвичай $0,05–$0,30 за транзакцію плюс невеликий відсоток.

ACH структурно відрізняється. Немає обміну на основі відсотків, лише фіксовані комісії у розмірі $0,20–$1,50 за транзакцію незалежно від суми. За рахунком-фактурою B2B на $10 000 ACH коштує кілька доларів. Той самий платіж за допомогою кредитних карток під 2,5% коштує $250. Для дорогих повторюваних транзакцій вибір способу оплати має реальні наслідки для грошового потоку — це не просто перевага платіжної системи, це рішення щодо вартості.

Вартість банківського переказу фіксована: 15–50 доларів США для внутрішніх переказів, 20–50+ доларів США для міжнародних. Преміум-переказ здійснюється в той самий день.

Як вибрати платіжну мережу

Правильна платіжна мережа залежить від вашого профілю транзакцій. Жодна мережа не оптимізує все під одне й те саме.

- Розмір транзакції має значення — карткові мережі ефективні для покупок квитків споживачами з низьким та середнім рівнем; ACH перевершує їх за вартістю будь-чого, що перевищує 200 доларів, де відсоткова комісія стає болючою.

- Географічний охоплення — для міжнародних платежів карткові мережі (Visa/Mastercard) мають найширше визнання; криптомережі обробляють транскордонні платежі без конвертації валюти чи комісій SWIFT

- Вимоги до швидкості — платіжні мережі в режимі реального часу для негайного розрахунку (виплати за гіги, страхові виплати, B2B з термінами); ACH, якщо розрахунки протягом 1–2 днів прийнятні, а вартість є пріоритетом

- Ризик повернення платежів — компанії, що продають цифрові товари, подорожі або цінні послуги, стикаються з підвищеним ризиком повернення платежів у мережах карток; мережі ACH, дротяні та крипто-мережі є незворотними за своєю природою.

- Клієнтська база — роздрібна торгівля, орієнтована на споживачів, повинна приймати кредитні та дебетові картки як спосіб оплати за замовчуванням; B2B-компанії та компанії, що працюють за передплатою, часто можуть замінити ACH за значно меншу вартість.

Більшість компаній зрештою використовують кілька платіжних мереж одночасно, приймаючи Visa та Mastercard для споживчих покупок, ACH для регулярних рахунків і, можливо, криптовалюту для міжнародних платежів або продажів у категорії високого ризику. Кожна з них є окремою платіжною системою зі своїми власними правилами, але вони працюють паралельно без конфліктів.

Криптовалютні платіжні мережі та блокчейн

Мережі карткових платежів побудовані на фундаментальному припущенні: транзакції можна скасувати. Банк-емітент може ініціювати повернення коштів через кілька тижнів після покупки. Мережа забезпечує його виконання. Продавець не має права вето.

Платіжні мережі блокчейну працюють на протилежному принципі. Після підтвердження транзакції з біткойном, ефіріумом або стейблкоїном жодна сторона не може її скасувати. Немає ні клірингової палати, ні банку-емітента, ні механізму повернення платежу. Архітектура peer-to-peer повністю усуває посередника. Кошти переміщуються безпосередньо між гаманцями, не проходячи через фінансову установу.

Наслідки для торговців є конкретними:

- Нульовий ризик повернення платежів — відсутність вікна для оскарження, відсутність примусового скасування, відсутність зборів за оскарження у розмірі 15–100 доларів США

- Розрахунок за лічені хвилини, а не за T+1/T+2 робочих дні

- Міжнародні платежі без комісій SWIFT або спредів за конвертацію валют — переказ коштів здійснюється за лічені хвилини за значно меншу вартість банківського переказу

- Токенізація є нативною — адреси гаманців автоматично замінюють конфіденційні платіжні дані

Криптомережі мають реальні обмеження. Використання клієнтами нижче, ніж картками, а повернення коштів споживачам вимагає ручних вихідних транзакцій, а не автоматизованого процесу скасування. Але для правильного типу бізнесу це керовані компроміси.

Для компаній, що стикаються з високим рівнем повернення платежів — цифрові товари, програмне забезпечення за передплатою, подорожі, дорогі товари — додавання криптовалюти до платіжного стеку має пряме фінансове обґрунтування. Plisio дозволяє продавцям приймати Bitcoin, Ethereum, USDT, USDC та понад 20 інших активів під час оформлення замовлення з комісією за транзакції від 0,5%. Без повернення платежів, миттєве розрахунки та блокчейн, оскільки платіжна мережа означає відсутність посередника, який бере відсоток з кожної транзакції.

Висновок

Платіжні мережі – це інфраструктура, яка визначає швидкість руху грошей, їхню вартість і хто контролює транзакцію після її відправлення. Карткові платіжні мережі обробляють більшу частину споживчої комерції, але мають найвищі комісії та найбільший ризик виникнення суперечок. ACH – це робоча конячка для великогабаритних бізнес-платежів з нижчою вартістю. Платіжні мережі в режимі реального часу скорочують розрив між авторизацією та розрахунком, доставляючи кошти за лічені секунди, а не за дні.

Для продавців, які оцінюють свій платіжний стек, вибір платіжних мереж зводиться до розміру транзакції, географічного охоплення, вимог до швидкості та ризику повернення платежу. Більшості компаній потрібно щонайменше дві: одна карткова мережа для продажів, орієнтованих на споживачів, і щось дешевше та швидше для регулярних або B2B транзакцій.

Коли повернення платежів через платіжні мережі карток стає структурною проблемою — цифрові товари, подорожі, міжнародні продажі — платіжні мережі блокчейну пропонують зовсім іншу архітектуру. Без посередників, без сторнувань, розрахунок за лічені хвилини. Розуміння платіжних мереж на цьому рівні відрізняє компанії, які контролюють свої транзакційні витрати, від тих, які приймають будь-які комісії своїх процесорів.