Платежные сети: типы, принцип работы и платежи в режиме реального времени.

В 2024 году Visa обработала 233,8 миллиарда транзакций. Это 13,2 триллиона долларов, прошедших через одну только сеть. Фактическая инфраструктура, стоящая за каждой из этих транзакций — система, которая решает, будет ли платеж пройден, направляет запрос и переводит деньги из одного банка в другой — это и есть платежная сеть.

Платежные сети — это то, о чём продавцы редко задумываются, пока что-то не пойдёт не так. Это инфраструктурный уровень, соединяющий финансовые учреждения, продавцов и потребителей. Каждая сеть устанавливает свои собственные правила авторизации, клиринга и расчётов, и эти правила определяют комиссии, права на разрешение споров и сроки расчётов.

В этом руководстве рассматриваются четыре основных типа платежных сетей, принципы работы каждой из них, от авторизации до расчетов, стоимость каждой из них для продавцов, а также случаи, когда криптовалютная сеть является более выгодным вариантом, чем традиционная платежная система.

Что такое платежная сеть?

Термин «платежный процессор» часто путают с «процессором платежей». Это разные вещи. Процессор платежей маршрутизирует сообщение. Платежная сеть владеет каналами связи и перемещает средства. Процессор взаимодействует с сетью; сеть взаимодействует с банками.

Каждая карточная транзакция проходит через четыре стороны: держателя карты, продавца, банк-эквайер (банк продавца) и банк-эмитент (банк держателя карты). Между последними двумя находится сеть. Она направляет запрос на авторизацию и решение об одобрении, а затем координирует расчет средств уже после совершения операции.

В каждой карточной транзакции участвуют четыре стороны:

- Владелец карты — потребитель, инициирующий платеж.

- Продавец — лицо, принимающее платеж.

- Банк-эквайер — банк продавца, запрашивающий средства.

- Банк-эмитент — банк держателя карты, который одобряет или отклоняет заявку.

Для продавцов выбор платежной сети имеет значение, поскольку он определяет, какие кредитные и дебетовые карты они могут принимать, каковы правила возврата платежей и какая доля от каждой транзакции взимается в виде комиссий.

Типы платежных сетей: объяснение

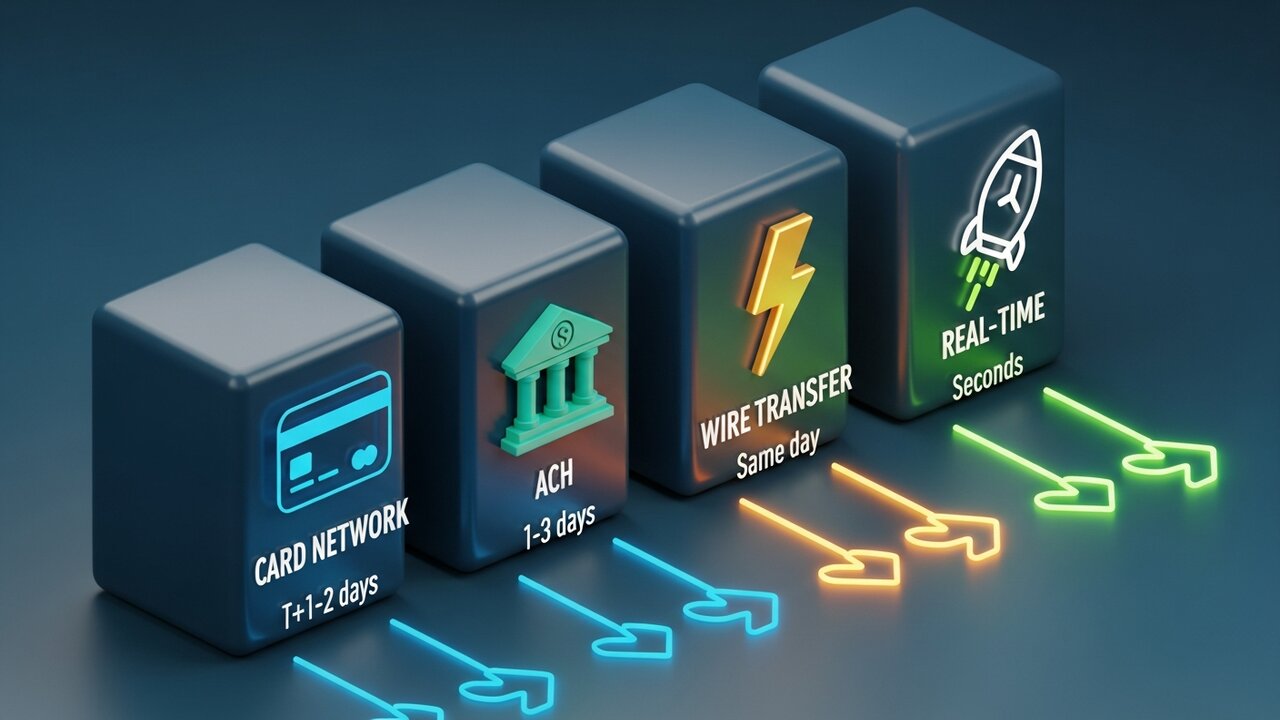

Платежные сети делятся на четыре основные категории, каждая из которых представляет собой отдельный способ оплаты, предназначенный для различных сценариев использования. Наибольшие различия заключаются в скорости, стоимости и обратимости.

| Тип сети | Скорость | Типичная стоимость | Обратимый | Лучше всего подходит для |

|---|---|---|---|---|

| Карточная сеть | Секунды (авторизация) / T+1–2 (расчет) | 1,5–3,5% | Да (возврат платежей) | Потребительские покупки |

| АХ | 1–3 дня (возможно изготовление в тот же день) | $0,20–$1,50 фиксированная цена | Да (в пределах окна) | Расчет заработной платы, регулярные платежи |

| Телеграфный перевод | В тот же день (внутри страны) | 15–50 долларов | Нет | Крупные разовые переводы |

| Платежи в режиме реального времени | Секунды | $0,01–$0,045 | Нет | Мгновенные B2B-транзакции, оплата за фриланс. |

| Криптовалютный блокчейн | Протокол | 0,5–1% | Нет | Трансграничные категории с высоким уровнем мошенничества |

Большинство потребительских транзакций осуществляется через карточные сети. Visa и Mastercard работают как системы с открытым циклом — они предоставляют лицензии на использование своего бренда тысячам банков, которые затем выпускают карты. Кредитные карты под этими двумя брендами составляют основную часть объема электронных платежей в розничной торговле. American Express и Discover используют противоположный подход: они выпускают карты напрямую. Экономическая модель отличается (они получают больше прибыли с каждой транзакции), но продавцы платят более высокую комиссию.

Затем есть ACH, американская сеть банковских переводов, которая обрабатывает прямые депозиты, заработную плату и регулярные платежи. В 2024 году через нее прошло 86,2 триллиона долларов. Расчеты происходят медленнее — 1–3 рабочих дня, хотя существуют и варианты ACH с оплатой в тот же день, — но структура затрат принципиально отличается от карточных платежей. Фиксированная комиссия за транзакцию, а не проценты. Это делает ACH значительно дешевле, чем кредитные карты или банковские переводы для крупных деловых платежей.

Банковские переводы находятся на противоположном полюсе. CHIPS для внутренних платежей, SWIFT для международных, SEPA для переводов средств в Европу. Расчеты внутри страны в тот же день, полностью необратимые. Внутри страны вы платите от 15 до 50 долларов, за границу — больше. Стоимость отражает окончательность — никаких отмен, никаких споров, никаких перемещений денег и их сохранения.

Платежные сети реального времени — это новейшее и наиболее быстрорастущее направление. RTP, FedNow, SEPA Instant — все они осуществляют расчеты за секунды, круглосуточно, без необходимости ожидания в течение ночи. Выплаты B2B, платежи в рамках экономики свободного заработка, страховые выплаты — все, где двухдневное ожидание имеет реальные последствия.

Как работают платежные сети

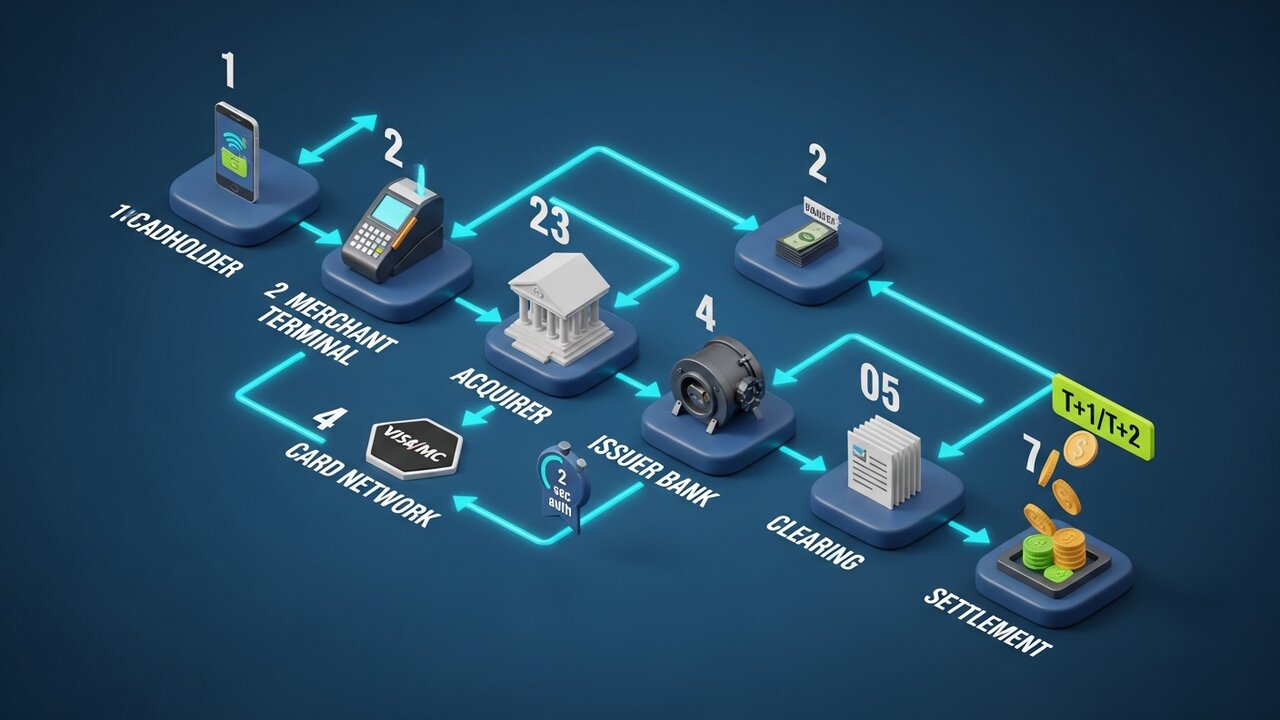

Каждая карточная транзакция проходит три этапа, прежде чем деньги фактически переходят из рук в руки. Понимание этой последовательности объясняет, почему авторизация происходит мгновенно, а расчет занимает несколько дней.

Процесс состоит из семи этапов:

- Инициирование — владелец карты предъявляет свою карту в точке продажи или вводит данные карты онлайн.

- Запрос на авторизацию — платежный процессор продавца отправляет данные о транзакции в банк-эквайер.

- Маршрутизация по сети — банк-эквайер пересылает запрос в соответствующую платежную систему (Visa, Mastercard и т. д.).

- Проверка эмитента — сеть направляет запрос в банк-эмитент, который проверяет доступный кредитный лимит, признаки мошенничества и состояние счета.

- Ответ на запрос авторизации — банк-эмитент одобряет или отклоняет транзакцию; решение передается по сети на терминал продавца примерно за 2 секунды.

- Клиринг — в конце дня данные о транзакциях объединяются в пакет и отправляются в клиринговую палату для сверки.

- Расчеты — окончательный перевод средств, в ходе которого деньги перемещаются из банка-эмитента через сеть в банк-эквайер и поступают на счет продавца, обычно через T+1 или T+2 рабочих дня.

Большинство людей думают, что авторизация — это и есть оплата. Это не так. Авторизация — это разрешение. Фактическое движение денег происходит позже, поэтому обработка карточных транзакций занимает несколько дней, хотя подтверждение происходит за две секунды.

Токенизация обеспечивает защиту данных на всех этапах. Реальный номер карты никогда не проходит весь путь. На каждом этапе вместо фактических данных учетной записи используется уникальный токен — именно поэтому утечка данных на уровне продавца редко приводит к раскрытию реального номера карты.

Четыре основные платежные системы

Visa и Mastercard вместе контролируют примерно 87% мирового рынка кредитных карт. Кредитные карты этих двух сетей принимаются в большем количестве стран и у большего числа продавцов, чем любой другой способ оплаты. Две другие крупнейшие сети работают в гораздо меньшем объеме.

| Сеть | Доля рынка США | Годовой объем (2024) | Сетевая модель | окно возврата платежа |

|---|---|---|---|---|

| Виза | 61,6% | 13,2 триллиона долларов | Разомкнутый контур | 120 дней |

| Mastercard | 25,7% | 4,4 триллиона долларов | Разомкнутый контур | 120 дней |

| Американская Экспресс | 10,5% | 1,8 триллиона долларов | Замкнутый контур | 120 дней |

| Обнаружить | 2,2% | 224,6 миллиарда долларов | Замкнутый контур | 120 дней |

Visa лидирует по распространенности в мире. Занимая 40% мирового рынка и работая более чем в 200 странах, она обладает самым широким охватом среди всех платежных систем, использующих банковские карты.

Mastercard немного отстает по охвату рынка в глобальном масштабе, но имеет более сильные позиции на некоторых европейских и развивающихся рынках.

American Express ориентируется на держателей премиальных карт. Поскольку AmEx выступает одновременно и как платежная система, и как эмитент, она получает большую часть каждой транзакции, но взимает с продавцов более высокую комиссию за прием. Средние расходы держателей карт AmEx выше, чем у пользователей Visa или Mastercard, поэтому многие продавцы принимают ее, несмотря на стоимость.

Среди четырех крупнейших платежных систем Discover имеет наименьшее присутствие в США. Соглашения о взаимодействии с китайской компанией UnionPay расширяют сферу ее применения в Азии.

Платежные сети реального времени

Традиционные платежные системы авторизуют платежи мгновенно, но обработка занимает 1-2 дня. Системы платежей в режиме реального времени полностью устраняют этот разрыв. Средства поступают на счет получателя в течение нескольких секунд.

Для американских продавцов и предприятий наиболее важны три системы, работающие в режиме реального времени:

- RTP (Real-Time Payments) — система, запущенная в 2017 году частным банковским консорциумом The Clearing House. Обрабатывает транзакции на сумму до 10 миллионов долларов. Широко используется крупными банками США.

- FedNow — запущен Федеральной резервной системой в июле 2023 года. Доступен для всех банков и кредитных союзов США, включая местные финансовые учреждения, которые не смогли подключиться к RTP. Лимит — 500 000 долларов США за транзакцию.

- SEPA Instant — европейский аналог, охватывающий 25 стран, с расчетами за 10 секунд и лимитом в 100 000 евро на один перевод.

Платежные сети реального времени исключают риск задержки средств. Деньги поступают немедленно, а не задерживаются на клиринге в течение 24–48 часов. Это делает их идеальными для выплат по страховым случаям, оплаты труда работников фрилансеров и урегулирования счетов B2B, когда другой стороне нужны средства сегодня, а не в четверг.

Компромисс имеет значение: сети реального времени используют переводы на основе push-уведомлений, где отправитель инициирует платеж, а не получатель. После отправки платеж считается окончательным. Нет механизма возврата средств, нет возможности оспорить платеж. Это преимущество для продавцов, но реальный риск для потребителей, оплачивающих услуги незнакомых продавцов.

Комиссии платежных сетей: что платят продавцы.

Каждая карточная транзакция влечет за собой три уровня комиссий. Большинство продавцов видят единую комбинированную ставку от своего процессора, но именно базовая структура определяет, сколько вы фактически платите.

Комиссия за межбанковские операции выплачивается банку-эмитенту (банку держателя карты). Ставку устанавливает платежная сеть, она не подлежит обсуждению и варьируется в зависимости от типа карты. Стандартная потребительская кредитная карта имеет ставку 1,5–2,0%. Бонусные и бизнес-карты: 2,0–2,5%. Дебетовые карты: 0,05–0,5% плюс фиксированная комиссия, регулируемая поправкой Дурбина для крупных банков США.

Комиссия за обработку платежа поступает непосредственно в платежную систему. Visa взимает 0,14% за кредитные транзакции; Mastercard — 0,13–0,15%. Небольшие проценты, но они применяются к общему объему. При объеме продаж в 1 миллион долларов в месяц это 1400 долларов, которые поступают непосредственно в платежную систему.

Комиссия за обработку платежа поступает в банк-эквайер или платежный процессор. Обычно это 0,05–0,30 доллара США за транзакцию плюс небольшой процент.

Система ACH структурно отличается. Нет процентной комиссии, только фиксированные сборы в размере 0,20–1,50 доллара за транзакцию независимо от суммы. При оплате счета B2B на 10 000 долларов использование ACH обойдется в несколько долларов. Та же оплата кредитной картой с комиссией 2,5% будет стоить 250 долларов. Для крупных регулярных транзакций выбор способа оплаты имеет реальные последствия для денежного потока — это не просто предпочтение платежной системы, это решение, связанное с затратами.

Стоимость банковского перевода фиксирована: 15–50 долларов США для внутренних переводов, 20–50 долларов США и более для международных. Доплата гарантирует завершение перевода в тот же день.

Как выбрать платежную сеть

Выбор подходящей платежной сети зависит от вашего профиля транзакций. Ни одна сеть не оптимизирована для всего.

- Размер транзакции имеет значение — платежные системы эффективны для покупок потребителей с небольшими и средними суммами; ACH-платежи выгоднее по стоимости для любых покупок свыше 200 долларов, где процентная комиссия становится обременительной.

- Географический охват — для международных платежей наиболее широко распространены карточные сети (Visa/Mastercard); криптовалютные сети обрабатывают трансграничные платежи без конвертации валюты или комиссий SWIFT.

- Требования к скорости — платежные сети реального времени для немедленного расчета (выплаты за работу, страховые выплаты, срочные B2B-транзакции); ACH, если приемлем срок расчета 1–2 дня и приоритетом является стоимость.

- Риск возврата платежей — предприятия, продающие цифровые товары, туристические услуги или дорогостоящие услуги, сталкиваются с повышенным риском возврата платежей в платежных системах; системы ACH, банковские переводы и криптовалютные сети по своей природе необратимы.

- Клиентская база — розничные магазины, работающие непосредственно с потребителями, должны принимать кредитные и дебетовые карты в качестве основного способа оплаты; компании, работающие в сегменте B2B и по подписке, часто могут заменить их системой ACH за гораздо меньшую стоимость.

Большинство компаний в конечном итоге используют несколько платежных сетей одновременно, принимая Visa и Mastercard для потребительских покупок, ACH для регулярных платежей и, возможно, криптовалюту для международных платежей или продаж в категориях с высоким риском. Каждая из них представляет собой отдельную платежную систему со своими правилами, но они работают параллельно без конфликтов.

Криптовалютные платежные сети и блокчейн

Платежные системы, использующие банковские карты, построены на фундаментальном предположении: транзакции можно отменить. Банк-эмитент может инициировать возврат платежа через несколько недель после покупки. Сеть обеспечивает его исполнение. У продавца нет права вето.

Платежные сети на основе блокчейна работают по противоположному принципу. После подтверждения транзакции с биткоинами, эфириумом или стейблкоинами ни одна из сторон не может ее отменить. Нет клиринговой палаты, нет банка-эмитента, нет механизма возврата платежей. Архитектура «точка-точка» полностью исключает посредника. Средства перемещаются напрямую между кошельками, минуя финансовые учреждения.

Последствия для продавцов очевидны:

- Отсутствие риска возврата платежа — нет возможности оспорить транзакцию, нет принудительного аннулирования, нет комиссий за оспаривание в размере 15–100 долларов.

- Расчеты производятся за минуты, а не за T+1/T+2 рабочих дня.

- Международные платежи без комиссий SWIFT и спредов за конвертацию валюты — перевод средств осуществляется за считанные минуты по цене, значительно меньшей, чем при банковском переводе.

- Токенизация реализована изначально — адреса кошельков автоматически заменяют конфиденциальные платежные данные.

Криптовалютные сети имеют реальные ограничения. Уровень внедрения среди клиентов ниже, чем у банковских карт, а возврат средств потребителям требует ручных исходящих транзакций, а не автоматизированного процесса отмены. Но для подходящего типа бизнеса это приемлемые компромиссы.

Для компаний, работающих с высоким риском возврата платежей — цифровых товаров, программного обеспечения по подписке, туристических услуг, дорогостоящих товаров — добавление криптовалюты в платежную систему имеет прямое финансовое обоснование. Plisio позволяет продавцам принимать Bitcoin, Ethereum, USDT, USDC и более 20 других активов при оформлении заказа с комиссией за транзакцию от 0,5%. Отсутствие возвратов платежей, мгновенные расчеты и блокчейн в качестве платежной сети означают отсутствие посредника, взимающего процент с каждой транзакции.

Заключение

Платежные сети — это инфраструктура, определяющая скорость движения денег, стоимость транзакций и контроль над ними после отправки. Платежные сети, использующие банковские карты, обрабатывают большую часть потребительских операций, но взимают самые высокие комиссии и имеют наибольший риск возникновения споров. ACH — это основной инструмент для обработки больших объемов платежей по низким ценам для бизнеса. Платежные сети, работающие в режиме реального времени, сокращают разрыв между авторизацией и расчетом, доставляя средства за секунды, а не за дни.

Для продавцов, оценивающих свою платежную систему, выбор платежных сетей сводится к размеру транзакции, географическому охвату, требованиям к скорости и риску возврата платежей. Большинству предприятий требуется как минимум две сети: одна для обработки платежей непосредственно потребителям, и более дешевая и быстрая для регулярных или B2B-транзакций.

Когда возврат платежей через платежные системы становится структурной проблемой — в сфере цифровых товаров, путешествий, международных продаж — платежные сети на основе блокчейна предлагают совершенно иную архитектуру. Никаких посредников, никаких отмен платежей, расчеты за считанные минуты. Понимание платежных сетей на этом уровне отличает компании, контролирующие свои транзакционные издержки, от тех, кто принимает любые комиссии своего процессора.