決済ネットワーク:種類、仕組み、リアルタイム決済

Visaは2024年に2338億件の取引を処理しました。これは、1つのネットワークだけで13兆2000億ドルもの金額が動いたことを意味します。これらの取引の背後にある実際のインフラストラクチャ、つまり支払いが承認されるかどうかを判断し、リクエストをルーティングし、ある銀行から別の銀行へ資金を移動させるシステムこそが、決済ネットワークです。

決済ネットワークは、何か問題が発生するまで、加盟店が意識することはほとんどないものです。金融機関、加盟店、消費者をつなぐインフラストラクチャ層と言えるでしょう。各ネットワークは、承認、清算、決済に関する独自のルールを設定しており、これらのルールによって手数料、紛争解決権、決済期間などが決定されます。

このガイドでは、4つの主要な決済ネットワークの種類、承認から決済までのそれぞれの仕組み、加盟店にとってのそれぞれのコスト、そして暗号通貨ネットワークが従来の決済システムよりも優れた選択肢となる場合について解説します。

決済ネットワークとは何ですか?

この用語は決済処理業者と混同されがちですが、両者は異なります。決済処理業者はメッセージをルーティングする役割を担いますが、決済ネットワークは通信網を所有し、資金を移動させます。決済処理業者はネットワークと通信し、ネットワークは銀行と通信します。

すべてのカード取引は、カード所有者、加盟店、アクワイアリング銀行(加盟店の銀行)、発行銀行(カード所有者の銀行)の4者を経由して行われます。ネットワークは、この最後の2者の間に位置し、承認要求の受信と承認決定の送信を行い、取引完了後に資金決済を調整します。

すべてのカード取引には4つの関係者が関わっています。

- カード所有者― 支払いを開始する消費者

- 販売者― 支払いを受け取る販売者

- 資金の調達銀行― 資金を要求する加盟店の銀行

- 発行銀行― カード所有者の銀行で、承認または拒否を行う銀行

加盟店にとって、ネットワークの選択は重要です。なぜなら、どのクレジットカードやデビットカードを受け付けられるか、チャージバックのルールはどのようなものか、そして各取引から手数料としてどれだけの割合が差し引かれるかが決まるからです。

決済ネットワークの種類について解説

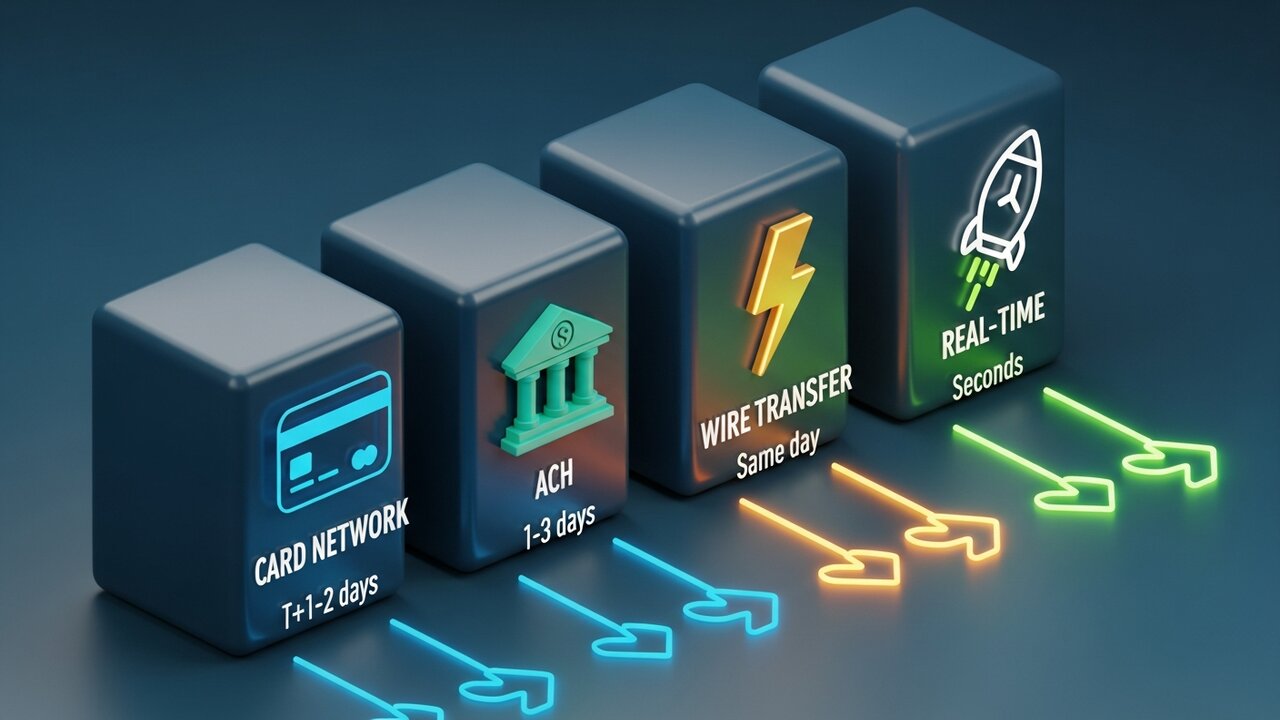

決済ネットワークは大きく4つのカテゴリーに分類され、それぞれ異なる用途向けに設計された独自の決済方法である。最も大きな違いは、スピード、コスト、そして取り消し可能性にある。

| ネットワークの種類 | スピード | 一般的な費用 | 可逆 | 最適 |

|---|---|---|---|---|

| カードネットワーク | 秒(承認)/T+1~2(決済) | 1.5~3.5% | はい(チャージバック) | 消費者の購買行動 |

| ACH | 1~3日(当日対応可) | 0.20ドル~1.50ドル(一律) | はい(期間内) | 給与計算、定期請求 |

| 電信送金 | 当日配送(国内) | 15ドル~50ドル | いいえ | 大規模な一括送金 |

| リアルタイム決済 | 秒 | 0.01ドル~0.045ドル | いいえ | 即時B2B、ギグペイ |

| 暗号通貨ブロックチェーン | 分 | 0.5~1% | いいえ | 国境を越えた、不正行為が多いカテゴリー |

ほとんどの消費者取引はカードネットワークを通じて行われます。VisaとMastercardはオープンループシステムを採用しており、数千もの銀行に自社ブランドのライセンスを供与し、銀行がカードを発行します。これら2つのブランドのクレジットカードは、小売電子決済取引量の大部分を占めています。American ExpressとDiscoverは正反対のアプローチを取り、カードを直接発行します。経済的な仕組みは異なり(取引ごとに多くの手数料を徴収できる)、加盟店はより高い手数料を支払います。

次に、ACHという米国の銀行間資金振替ネットワークがあります。これは、直接預金、給与支払い、定期請求などを処理するネットワークです。2024年には86.2兆ドルがACHを通じて送金されました。決済には1~3営業日かかりますが、即日決済のACHも存在します。しかし、そのコスト構造はカードとは根本的に異なります。手数料は取引ごとに定額制で、パーセンテージではありません。そのため、高額なビジネス決済においては、ACHはクレジットカードや電信送金よりも大幅に安価です。

電信送金は正反対の極端な例です。国内送金にはCHIPS、国際送金にはSWIFT、欧州送金にはSEPAが使われます。国内送金は即日決済で、完全に取り消し不可能です。国内送金の手数料は15~50ドル、国際送金はそれ以上かかります。この手数料は、送金の最終性を反映しています。取り消しや異議申し立てはできず、送金されたお金はそのまま送金されたままです。

リアルタイム決済ネットワークは、最も新しく、最も急速に成長している決済手段です。RTP、FedNow、SEPA Instantなど、いずれも24時間365日、数秒で決済が完了し、夜間のバッチ処理は不要です。B2B取引、ギグエコノミーにおける支払い、保険金請求など、2日間の待ち時間が重大な影響を及ぼすあらゆる場面で活用できます。

決済ネットワークの仕組み

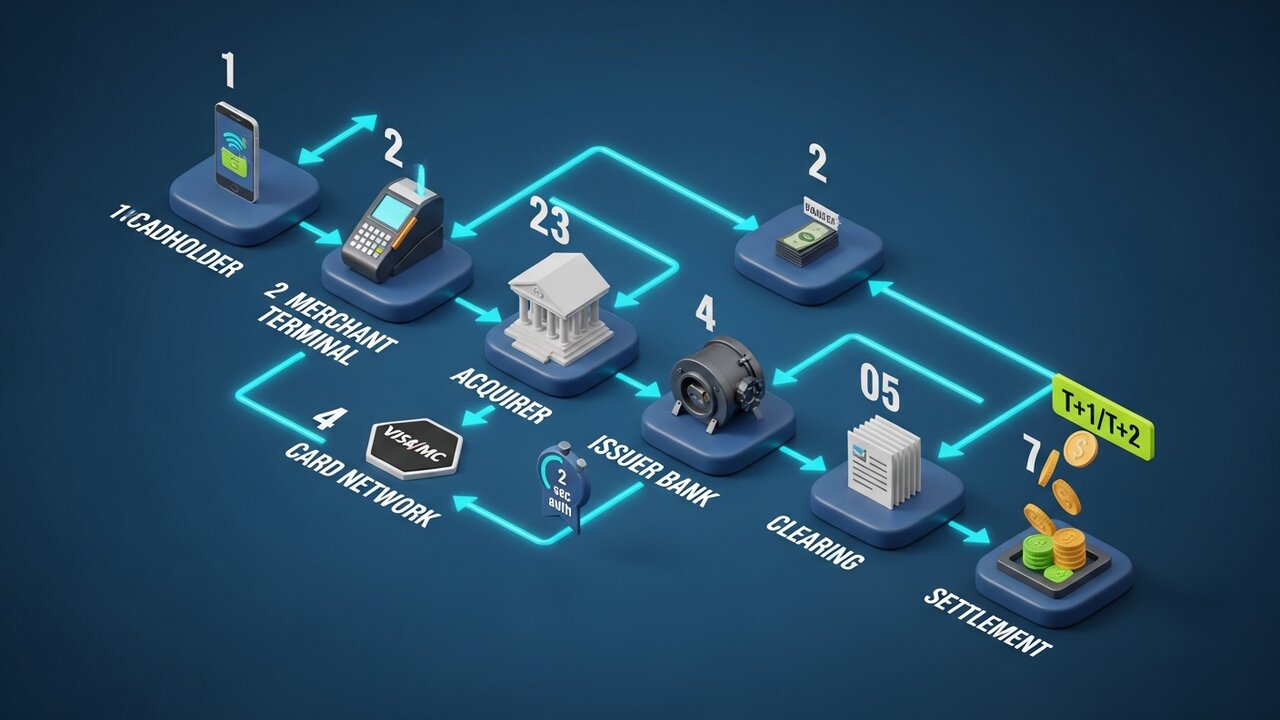

カード取引は、実際にお金がやり取りされるまでに3つの段階を経ます。この一連の流れを理解することで、承認は即座に行われるのに決済には数日かかる理由が分かります。

このプロセスは7つのステップで構成されています。

- 開始— カード所有者は、加盟店のPOS端末でカードを提示するか、オンラインでカード情報を入力します。

- 承認リクエスト— 加盟店の決済処理業者が取引の詳細をアクワイアリング銀行に送信します

- ネットワークルーティング― アクワイアリング銀行がリクエストを適切なカードネットワーク(Visa、Mastercardなど)に転送します。

- 発行者チェック— ネットワークはリクエストを発行銀行にルーティングし、発行銀行は利用可能なクレジット、不正の兆候、および口座ステータスを確認します。

- 承認応答— 発行銀行が承認または拒否し、その決定はネットワークを経由して約2秒で加盟店端末に返送されます。

- 決済処理― 一日の終わりに、取引明細がまとめて決済機関に送られ、照合が行われます。

- 決済― 最終的な資金移動は、発行銀行からネットワークを経由してアクワイアリング銀行へ資金を移動し、加盟店口座に入金されます。通常はT+1またはT+2営業日かかります。

多くの人は、承認が支払いそのものだと考えていますが、そうではありません。承認とは許可のことです。実際のお金の動きは後から行われるため、承認はわずか2秒で完了しても、カード取引の決済には数日かかるのです。

トークン化によって、データ保護が全体を通して行われます。実際のカード番号が通信経路全体を通過することはありません。各段階で、実際の口座情報が固有のトークンに置き換えられます。そのため、加盟店レベルでの情報漏洩が発生しても、実際のカード番号が漏洩することはほとんどありません。

4大カードネットワーク

VisaとMastercardは、世界のクレジットカード市場シェアの約87%を占めている。これら2つのネットワークのクレジットカードは、他のどの決済手段よりも多くの国と加盟店で利用可能だ。他の2つの主要ネットワークの規模は、そのほんの一部に過ぎない。

| ネットワーク | 米国市場シェア | 年間発行量(2024年) | ネットワークモデル | チャージバック期間 |

|---|---|---|---|---|

| ビザ | 61.6% | 13.2兆ドル | オープンループ | 120日間 |

| マスターカード | 25.7% | 4兆4000億ドル | オープンループ | 120日間 |

| アメリカン・エキスプレス | 10.5% | 1兆8000億ドル | 閉ループ | 120日間 |

| 発見する | 2.2% | 2246億ドル | 閉ループ | 120日間 |

Visaは世界的な普及率でトップを走っています。世界市場シェア40%を誇り、200カ国以上で事業を展開しており、あらゆるカード決済ネットワークの中で最も広範なネットワークを誇ります。

マスターカードは世界的な展開力では僅差だが、一部のヨーロッパ市場や新興市場ではより強い。

アメリカン・エキスプレスは、プレミアムカード会員をターゲットにしています。アメックスはネットワーク事業者と発行会社の両方を兼ねているため、取引ごとに多くの手数料を徴収できますが、加盟店にはより高い手数料を課しています。アメックスカード会員の平均支出額はVisaやMastercardの利用者よりも高いため、多くの加盟店は手数料が高くてもアメックスカードを受け入れています。

Discoverは、4大ネットワークの中で米国における事業展開規模が最も小さい。しかし、中国銀聯との相互運用協定により、アジア全域での利用が可能となっている。

リアルタイム決済ネットワーク

従来のカードネットワークは即座に承認するものの、決済には1~2日かかる。リアルタイム決済ネットワークは、この時間差を完全に解消する。資金は数秒以内に受取人の口座に振り込まれる。

米国の商人や企業にとって最も重要なリアルタイムシステムは以下の3つです。

- RTP(リアルタイム決済)は、民間銀行コンソーシアムであるクリアリングハウスによって2017年に開始されました。1回の取引で最大1,000万ドルまで処理可能です。米国の大手銀行で広く採用されています。

- FedNowは、連邦準備制度理事会が2023年7月に開始したサービスです。RTPに接続できなかった地域金融機関を含む、米国のすべての銀行および信用組合が利用できます。1回の取引限度額は50万ドルです。

- SEPA Instantは、ヨーロッパ版の送金システムで、25か国をカバーし、決済時間は10秒、1回の送金限度額は10万ユーロです。

リアルタイム決済ネットワークは、資金の滞留リスクを排除します。資金は24~48時間決済機関に滞留することなく、即座に決済されます。そのため、保険金の支払い、ギグワーカーへの支払い、相手方が木曜日ではなく今日中に資金を必要とするB2B請求書の決済などに最適です。

トレードオフは重要です。リアルタイムネットワークはプッシュ型送金方式を採用しており、受信者ではなく送信者が送金を開始します。一度送金されると、支払いは確定します。チャージバックの仕組みも、異議申し立ての期間もありません。これは加盟店にとってはメリットですが、見知らぬ業者に支払う消費者にとっては大きなリスクとなります。

決済ネットワーク手数料:加盟店が支払う金額

カード決済には3段階の手数料がかかります。ほとんどの加盟店は決済代行会社から単一の手数料率を受け取りますが、実際の支払額は手数料体系によって決まります。

インターチェンジ手数料は、カード発行銀行(カード所有者の銀行)に支払われます。手数料率はカードネットワークによって設定され、交渉の余地はなく、カードの種類によって異なります。一般的な消費者向けクレジットカードは1.5~2.0%です。ポイント還元カードやビジネスカードは2.0~2.5%です。デビットカードは0.05~0.5%に加えて定額手数料がかかり、米国の大手銀行についてはダービン修正条項に基づいて規制されています。

手数料はカードネットワーク自体に支払われます。Visaはクレジットカード取引に対して0.14%、Mastercardは0.13~0.15%の手数料を課します。割合としては小さいですが、取引総額に適用されます。月間売上高が100万ドルの場合、1,400ドルが直接ネットワークに支払われることになります。

処理手数料は、決済代行会社または決済処理業者に支払われます。通常、1件あたり0.05~0.30ドルに加えて、少額の割合が加算されます。

ACHは構造的に異なります。手数料はパーセンテージベースではなく、金額に関わらず1件あたり0.20ドルから1.50ドルの定額料金です。1万ドルのB2B請求書の場合、ACHの手数料はわずか数ドルです。同じ金額をクレジットカードで支払う場合、手数料は2.5%で250ドルになります。高額の定期的な取引の場合、支払い方法の選択はキャッシュフローに大きな影響を与えます。単なる決済システムの好みではなく、コストに関する決定なのです。

電信送金手数料は固定で、国内送金は15ドル~50ドル、国際送金は20ドル~50ドル以上です。この手数料を支払うことで、即日送金が確定します。

決済ネットワークの選び方

最適な決済ネットワークは、取引内容によって異なります。すべての取引に最適化できるネットワークは存在しません。

- 取引規模は重要だ。カードネットワークは少額から中額の消費者向け購入には効率的だが、200ドルを超えると手数料率が負担になるため、ACHの方がコスト面で優れている。

- 地理的な範囲― 国際決済においては、カードネットワーク(Visa/Mastercard)が最も広く受け入れられている。暗号通貨ネットワークは、通貨換算やSWIFT手数料なしで国境を越えた取引を処理する。

- スピード要件— 即時決済のためのリアルタイム決済ネットワーク(ギグワークの支払い、保険金請求、時間制約のあるB2B取引);1~2日での決済が許容され、コストが最優先事項である場合はACH。

- チャージバックリスク— デジタル商品、旅行、または高額サービスを販売する企業は、カードネットワーク上でチャージバックリスクが高まります。ACH、電信送金、および暗号通貨ネットワークは、設計上取り消し不可能です。

- 顧客基盤— 消費者向け小売業では、クレジットカードとデビットカードをデフォルトの支払い方法として受け入れる必要があります。B2Bおよびサブスクリプションビジネスでは、多くの場合、ACHを代替手段として、はるかに低いコストで利用できます。

多くの企業は、複数の決済ネットワークを同時に利用するようになり、消費者向け購入にはVisaやMastercard、定期請求にはACH、そして国際決済や高リスク商品の販売には暗号通貨などを受け入れています。それぞれが独自のルールを持つ独立した決済システムですが、互いに競合することなく並行して運用されています。

暗号通貨決済ネットワークとブロックチェーン

カード決済ネットワークは、取引を取り消すことができるという根本的な前提に基づいて構築されています。発行銀行は、購入から数週間後でもチャージバックを開始できます。ネットワークはそれを実行します。加盟店には拒否権はありません。

ブロックチェーン決済ネットワークは、これとは正反対の原理に基づいています。ビットコイン、イーサリアム、またはステーブルコインの取引が承認されると、いかなる当事者もそれを取り消すことはできません。決済機関も、発行銀行も、チャージバックメカニズムも存在しません。ピアツーピアアーキテクチャは、仲介者を完全に排除します。資金は金融機関を経由することなく、ウォレット間で直接移動します。

商人にとっての具体的な影響は以下の通りである。

- チャージバックリスクゼロ ― 異議申し立て期間なし、強制的な取り消しなし、15ドル~100ドルの異議申し立て手数料なし

- 決済はT+1/T+2営業日ではなく、数分で完了します。

- SWIFT手数料や為替スプレッドなしの国際送金 ― 送金は数分で完了し、電信送金のわずかな費用で済みます

- トークン化はネイティブ機能であり、ウォレットアドレスは機密性の高い支払いデータを自動的に置き換えます。

暗号通貨ネットワークには、現実的な制約がある。顧客の利用率はクレジットカードよりも低く、消費者への払い戻しには自動化された取り消し処理ではなく、手動による送金処理が必要となる。しかし、適切な業種であれば、これらは許容範囲内のトレードオフと言えるだろう。

チャージバックリスクの高い企業(デジタル商品、サブスクリプションソフトウェア、旅行、高額商品など)にとって、決済システムに暗号通貨を追加することは、直接的な財務上のメリットをもたらします。Plisioでは、加盟店は決済時にビットコイン、イーサリアム、USDT、USDC、その他20種類以上の暗号通貨を受け入れることができ、取引手数料は0.5%からとなっています。チャージバックがなく、即時決済が可能で、決済ネットワークとしてブロックチェーンを採用しているため、取引ごとに手数料を徴収する仲介業者は存在しません。

結論

決済ネットワークは、資金の移動速度、手数料、送金後の取引管理権限を決定するインフラです。カード決済ネットワークは消費者向け取引の大部分を担っていますが、手数料が最も高く、紛争リスクも最も高くなります。ACHは、大量の取引を低コストで処理する企業向け決済の主力システムです。リアルタイム決済ネットワークは、承認から決済までの期間を短縮し、資金を数日ではなく数秒で送金できるようにしています。

決済システムを評価する加盟店にとって、決済ネットワークの選択は、取引規模、地理的範囲、処理速度の要件、およびチャージバックリスクによって決まります。ほとんどの企業は少なくとも2つのネットワークを必要とします。1つは消費者向け販売用のカードネットワーク、もう1つは定期的な取引やB2B取引用の、より安価で高速なネットワークです。

カードネットワークのチャージバックが構造的な問題となる場合(デジタル商品、旅行、国際販売など)、ブロックチェーン決済ネットワークは全く異なるアーキテクチャを提供します。仲介業者なし、取り消しなし、数分で決済完了。このレベルで決済ネットワークを理解することが、取引コストをコントロールできる企業と、決済処理業者の手数料をそのまま受け入れる企業を分ける決定的な要素となります。