भुगतान नेटवर्क: प्रकार, कार्यप्रणाली और वास्तविक समय भुगतान

वीज़ा ने 2024 में 233.8 बिलियन लेनदेन संसाधित किए। इसका मतलब है कि अकेले एक नेटवर्क के माध्यम से 13.2 ट्रिलियन डॉलर का लेन-देन हुआ। इन सभी लेनदेनों के पीछे की वास्तविक संरचना - वह प्रणाली जो यह तय करती है कि भुगतान होगा या नहीं, अनुरोध को रूट करती है और एक बैंक से दूसरे बैंक में धन स्थानांतरित करती है - भुगतान नेटवर्क है।

भुगतान नेटवर्क ऐसी चीज़ है जिसके बारे में व्यापारी तब तक शायद ही कभी सोचते हैं जब तक कोई समस्या न आ जाए। ये वित्तीय संस्थानों, व्यापारियों और उपभोक्ताओं को जोड़ने वाली बुनियादी ढांचागत परत हैं। प्रत्येक नेटवर्क प्राधिकरण, समाशोधन और निपटान के लिए अपने नियम निर्धारित करता है, और ये नियम शुल्क, विवाद के अधिकार और निपटान की समयसीमा तय करते हैं।

यह गाइड चार मुख्य प्रकार के भुगतान नेटवर्क, प्राधिकरण से लेकर निपटान तक प्रत्येक के संचालन की प्रक्रिया, व्यापारियों को प्रत्येक के लिए लगने वाली लागत और कब कोई क्रिप्टो नेटवर्क पारंपरिक भुगतान प्रणाली की तुलना में बेहतर विकल्प प्रदान करता है, इन सभी को कवर करती है।

पेमेंट नेटवर्क क्या है?

यह शब्द अक्सर पेमेंट प्रोसेसर से मिलता-जुलता है। ये दोनों अलग-अलग हैं। पेमेंट प्रोसेसर संदेश को रूट करता है। पेमेंट नेटवर्क के पास फंड ट्रांसफर करने का पूरा कंट्रोल होता है। प्रोसेसर नेटवर्क से बात करता है; नेटवर्क बैंकों से बात करता है।

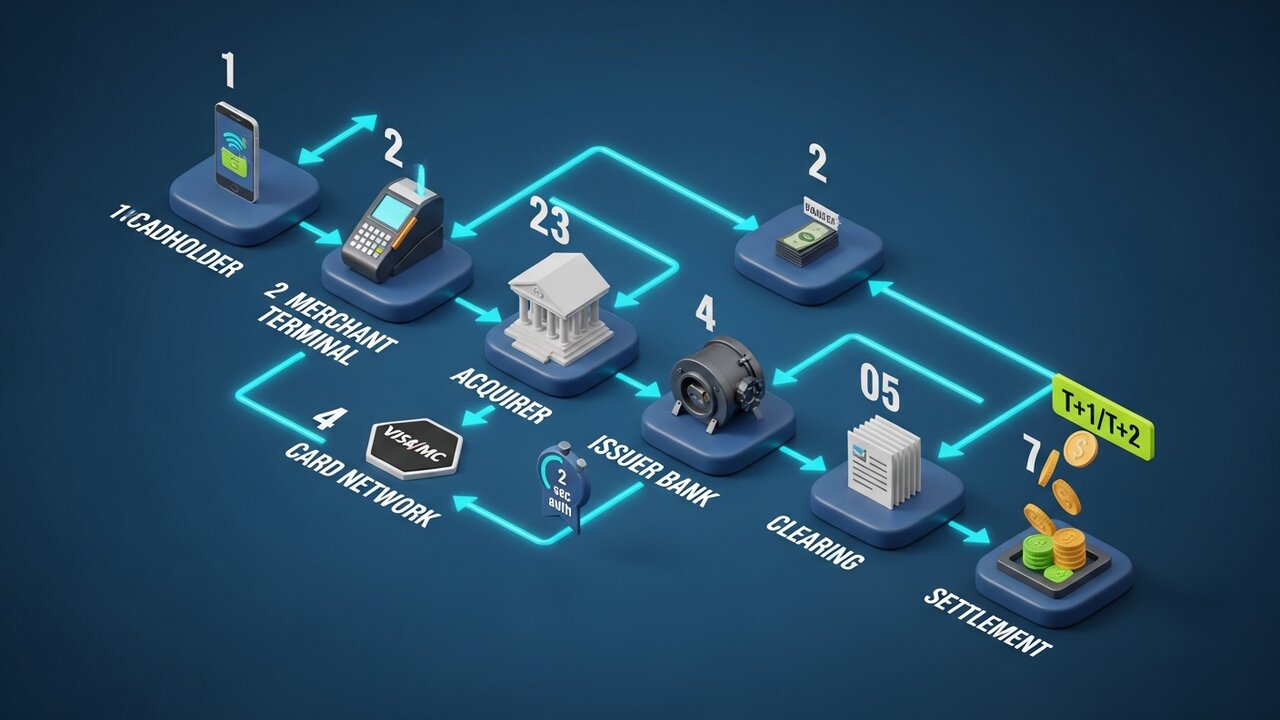

प्रत्येक कार्ड लेनदेन चार पक्षों से होकर गुजरता है: कार्डधारक, व्यापारी, अधिग्रहणकर्ता बैंक (व्यापारी का बैंक), और जारीकर्ता बैंक (कार्डधारक का बैंक)। नेटवर्क अंतिम दो पक्षों के बीच स्थित होता है। यह प्राधिकरण अनुरोध को अंदर भेजता है और अनुमोदन निर्णय को बाहर भेजता है, फिर लेनदेन के बाद धनराशि के निपटान का समन्वय करता है।

प्रत्येक कार्ड लेनदेन में चार पक्ष शामिल होते हैं:

- कार्डधारक — भुगतान शुरू करने वाला उपभोक्ता

- व्यापारी — भुगतान स्वीकार करने वाला विक्रेता

- अधिग्रहणकर्ता बैंक — व्यापारी का वह बैंक जो धनराशि का अनुरोध करता है

- जारीकर्ता बैंक — कार्डधारक का वह बैंक जो कार्ड को स्वीकृत या अस्वीकृत करता है।

व्यापारियों के लिए, नेटवर्क का चुनाव महत्वपूर्ण होता है क्योंकि यह निर्धारित करता है कि आप किन क्रेडिट कार्ड और डेबिट कार्ड को स्वीकार कर सकते हैं, चार्जबैक के नियम कैसे होंगे, और प्रत्येक लेनदेन का कितना हिस्सा शुल्क के रूप में लिया जाएगा।

भुगतान नेटवर्क के प्रकारों की व्याख्या

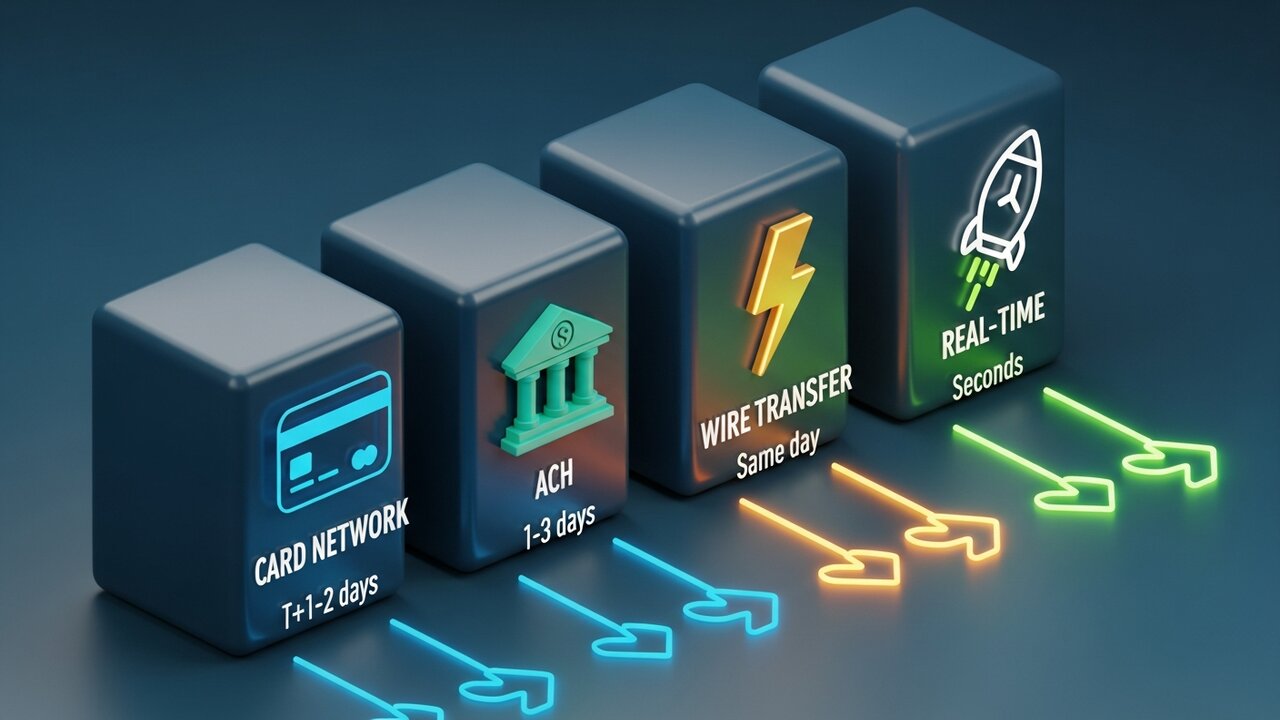

भुगतान नेटवर्क को चार मुख्य श्रेणियों में बांटा जा सकता है, जिनमें से प्रत्येक एक अलग उपयोग के लिए बनाई गई एक विशिष्ट भुगतान विधि है। गति, लागत और प्रतिवर्तीता ही वे क्षेत्र हैं जहां वे सबसे अधिक भिन्न होते हैं।

| नेटवर्क प्रकार | रफ़्तार | सामान्य लागत | प्रतिवर्ती | के लिए सर्वश्रेष्ठ |

|---|---|---|---|---|

| कार्ड नेटवर्क | सेकंड (प्राधिकरण) / टी+1–2 (निपटान) | 1.5–3.5% | हां (चार्जबैक) | उपभोक्ता खरीदारी |

| आक | 1-3 दिन (उसी दिन का विकल्प) | $0.20–$1.50 का स्थिर मूल्य | हां (निर्धारित समय सीमा के भीतर) | पेरोल, आवर्ती बिलिंग |

| तार स्थानांतरण | उसी दिन (घरेलू) | $15–$50 | नहीं | बड़े एकमुश्त स्थानांतरण |

| रीयल-टाइम भुगतान | सेकंड | $0.01–$0.045 | नहीं | तत्काल बी2बी, गिग भुगतान |

| क्रिप्टो ब्लॉकचेन | मिनट | 0.5–1% | नहीं | सीमा पार, उच्च धोखाधड़ी वाली श्रेणियां |

अधिकांश उपभोक्ता लेनदेन कार्ड नेटवर्क के माध्यम से होते हैं। वीज़ा और मास्टरकार्ड ओपन-लूप सिस्टम के रूप में काम करते हैं - वे अपने ब्रांड का लाइसेंस हजारों बैंकों को देते हैं, जो फिर कार्ड जारी करते हैं। इन दोनों ब्रांडों के क्रेडिट कार्ड खुदरा इलेक्ट्रॉनिक भुगतान की कुल मात्रा का बड़ा हिस्सा हैं। अमेरिकन एक्सप्रेस और डिस्कवर इसके विपरीत तरीका अपनाते हैं: वे सीधे कार्ड जारी करते हैं। आर्थिक पहलू अलग हैं (वे प्रति लेनदेन अधिक कमाते हैं), लेकिन व्यापारियों को अधिक दर चुकानी पड़ती है।

फिर है ACH, जो अमेरिका का बैंक-टू-बैंक फंड ट्रांसफर नेटवर्क है और डायरेक्ट डिपॉजिट, पेरोल और रिकरिंग बिलिंग का काम संभालता है। 2024 में इसके ज़रिए 86.2 ट्रिलियन डॉलर का लेन-देन हुआ। सेटलमेंट में समय लगता है - 1-3 कार्यदिवस, हालांकि उसी दिन ACH की सुविधा भी उपलब्ध है - लेकिन इसकी लागत संरचना कार्ड से बिल्कुल अलग है। इसमें प्रति लेन-देन शुल्क तय होता है, प्रतिशत नहीं। यही कारण है कि बड़े व्यावसायिक भुगतानों के लिए ACH क्रेडिट कार्ड या वायर ट्रांसफर की तुलना में काफी सस्ता है।

वायर ट्रांसफर बिल्कुल विपरीत स्थिति में आते हैं। घरेलू भुगतान के लिए CHIPS, अंतरराष्ट्रीय भुगतान के लिए SWIFT और यूरोपीय फंड ट्रांसफर के लिए SEPA का इस्तेमाल होता है। घरेलू भुगतान में उसी दिन निपटान हो जाता है और इसे बदला नहीं जा सकता। घरेलू भुगतान के लिए आपको $15–$50 और अंतरराष्ट्रीय भुगतान के लिए इससे अधिक शुल्क देना पड़ता है। यह शुल्क अंतिम भुगतान की प्रक्रिया को दर्शाता है — कोई उलटफेर नहीं, कोई विवाद नहीं, पैसा ट्रांसफर हो जाता है और ट्रांसफर ही रहता है।

रियल-टाइम पेमेंट नेटवर्क सबसे नया और सबसे तेज़ी से बढ़ने वाला क्षेत्र है। RTP, FedNow, SEPA Instant — ये सभी 24/7, बिना किसी ओवरनाइट बैच विंडो के, कुछ ही सेकंड में भुगतान कर देते हैं। B2B भुगतान, गिग इकॉनमी भुगतान, बीमा दावे — हर वो काम जहाँ 2 दिन का इंतज़ार गंभीर परिणाम ला सकता है, इनके लिए ये उपयुक्त हैं।

भुगतान नेटवर्क कैसे काम करते हैं

हर कार्ड लेनदेन में पैसे के लेन-देन से पहले तीन चरण होते हैं। इस क्रम को समझने से यह स्पष्ट होता है कि प्राधिकरण तो तुरंत हो जाता है, लेकिन निपटान में कई दिन क्यों लग जाते हैं।

यह प्रक्रिया सात चरणों में पूरी होती है:

- आरंभिक प्रक्रिया — कार्डधारक व्यापारी के बिक्री केंद्र पर अपना कार्ड प्रस्तुत करता है या ऑनलाइन कार्ड विवरण दर्ज करता है।

- प्राधिकरण अनुरोध — व्यापारी का भुगतान प्रोसेसर लेनदेन का विवरण अधिग्रहणकर्ता बैंक को भेजता है

- नेटवर्क रूटिंग — अधिग्रहण करने वाला बैंक अनुरोध को उपयुक्त कार्ड नेटवर्क (वीज़ा, मास्टरकार्ड, आदि) को अग्रेषित करता है।

- जारीकर्ता की जाँच — नेटवर्क अनुरोध को जारीकर्ता बैंक के पास भेजता है, जो उपलब्ध ऋण, धोखाधड़ी के संकेतों और खाते की स्थिति की जाँच करता है।

- प्राधिकरण प्रतिक्रिया — जारीकर्ता बैंक स्वीकृति देता है या अस्वीकार करता है; यह निर्णय लगभग 2 सेकंड में नेटवर्क के माध्यम से व्यापारी टर्मिनल तक पहुँच जाता है।

- क्लियरिंग — दिन के अंत में, लेन-देन के विवरण को बैच में संकलित करके मिलान के लिए क्लियरिंग हाउस के माध्यम से भेजा जाता है।

- सेटलमेंट — अंतिम फंड ट्रांसफर के माध्यम से पैसा जारीकर्ता बैंक से नेटवर्क के जरिए अधिग्रहणकर्ता बैंक और फिर व्यापारी खाते में जाता है, आमतौर पर इसमें 1 या 2 कार्य दिवस लगते हैं।

अधिकांश लोग सोचते हैं कि प्राधिकरण ही भुगतान है। ऐसा नहीं है। प्राधिकरण केवल अनुमति है। वास्तविक धनराशि का लेन-देन बाद में होता है, यही कारण है कि कार्ड से किए गए लेन-देन को पूरा होने में कई दिन लग जाते हैं, भले ही स्वीकृति दो सेकंड में मिल जाती है।

टोकनाइजेशन पूरी प्रक्रिया के दौरान डेटा सुरक्षा सुनिश्चित करता है। असली कार्ड नंबर कभी भी पूरी यात्रा नहीं करता। प्रत्येक चरण में वास्तविक खाता विवरण के स्थान पर एक अद्वितीय टोकन का उपयोग किया जाता है - यही कारण है कि व्यापारी स्तर पर डेटा लीक होने पर भी असली कार्ड नंबर का खुलासा बहुत कम होता है।

चार प्रमुख कार्ड नेटवर्क

वीज़ा और मास्टरकार्ड मिलकर वैश्विक क्रेडिट कार्ड बाज़ार के लगभग 87% हिस्से पर नियंत्रण रखते हैं। इन दोनों नेटवर्क के क्रेडिट कार्ड अन्य किसी भी भुगतान विधि की तुलना में अधिक देशों और अधिक व्यापारियों द्वारा स्वीकार किए जाते हैं। अन्य दो प्रमुख नेटवर्क का बाज़ार इस बाज़ार के मुकाबले बहुत छोटा है।

| नेटवर्क | अमेरिकी बाजार हिस्सेदारी | वार्षिक मात्रा (2024) | नेटवर्क मॉडल | चार्जबैक विंडो |

|---|---|---|---|---|

| वीज़ा | 61.6% | 13.2 ट्रिलियन डॉलर | खुला लूप | 120 दिन |

| मास्टर कार्ड | 25.7% | 4.4 ट्रिलियन डॉलर | खुला लूप | 120 दिन |

| अमेरिकन एक्सप्रेस | 10.5% | 1.8 ट्रिलियन डॉलर | बंद लूप | 120 दिन |

| खोज करना | 2.2% | 224.6 बिलियन डॉलर | बंद लूप | 120 दिन |

वैश्विक स्तर पर स्वीकार्यता के मामले में वीज़ा अग्रणी है। 40% वैश्विक बाजार हिस्सेदारी और 200 से अधिक देशों में परिचालन के साथ, यह किसी भी अन्य कार्ड भुगतान नेटवर्क की तुलना में सबसे व्यापक पहुंच रखता है।

वैश्विक स्तर पर पहुंच के मामले में मास्टरकार्ड दूसरे स्थान पर है, लेकिन कुछ यूरोपीय और उभरते बाजारों में इसकी स्थिति अधिक मजबूत है।

अमेरिकन एक्सप्रेस प्रीमियम कार्डधारकों को लक्षित करता है। चूंकि AmEx नेटवर्क और जारीकर्ता दोनों के रूप में कार्य करता है, इसलिए यह प्रत्येक लेनदेन का अधिक हिस्सा प्राप्त करता है, लेकिन व्यापारियों से स्वीकृति दर अधिक वसूलता है। AmEx कार्डधारकों का औसत खर्च वीज़ा या मास्टरकार्ड उपयोगकर्ताओं की तुलना में अधिक होता है, यही कारण है कि कई व्यापारी लागत के बावजूद इसे स्वीकार करते हैं।

चारों प्रमुख नेटवर्कों में डिस्कवर की अमेरिका में उपस्थिति सबसे कम है। चाइना यूनियनपे के साथ अंतरसंचालनीयता समझौतों से एशिया भर में इसकी स्वीकार्यता का विस्तार हुआ है।

रीयल-टाइम भुगतान नेटवर्क

परंपरागत कार्ड नेटवर्क तुरंत मंजूरी दे देते हैं लेकिन भुगतान में 1-2 दिन लगते हैं। रियल-टाइम पेमेंट नेटवर्क इस अंतर को पूरी तरह खत्म कर देते हैं। धनराशि प्राप्तकर्ता के खाते में कुछ ही सेकंड में पहुंच जाती है।

अमेरिकी व्यापारियों और व्यवसायों के लिए तीन रीयल-टाइम सिस्टम सबसे महत्वपूर्ण हैं:

- आरटीपी (रियल-टाइम पेमेंट्स) - निजी बैंकों के एक संघ, द क्लियरिंग हाउस द्वारा 2017 में शुरू किया गया। यह प्रति लेनदेन 10 मिलियन डॉलर तक का लेन-देन संभाल सकता है। इसे अमेरिका के बड़े बैंकों द्वारा व्यापक रूप से अपनाया गया है।

- FedNow — फेडरल रिजर्व द्वारा जुलाई 2023 में लॉन्च किया गया। यह सभी अमेरिकी बैंकों और क्रेडिट यूनियनों के लिए उपलब्ध है, जिनमें वे सामुदायिक संस्थान भी शामिल हैं जो RTP से जुड़ नहीं पाए थे। प्रति लेनदेन की सीमा $500,000 है।

- SEPA Instant — यह यूरोप का समकक्ष है, जो 25 देशों को कवर करता है, जिसमें 10 सेकंड में निपटान होता है और प्रति हस्तांतरण €100,000 की सीमा है।

रीयल-टाइम भुगतान नेटवर्क फ्लोट जोखिम को खत्म कर देते हैं। पैसा 24-48 घंटे तक क्लियरिंग में रहने के बजाय तुरंत सेटल हो जाता है। इसलिए ये बीमा दावों के भुगतान, गिग इकॉनमी में काम करने वाले कर्मचारियों के भुगतान और B2B इनवॉइस सेटलमेंट के लिए आदर्श हैं, जहां दूसरे पक्ष को आज ही फंड की जरूरत होती है, न कि गुरुवार को।

इस प्रक्रिया में कुछ कमियां भी हैं: रियल-टाइम नेटवर्क पुश-आधारित ट्रांसफर का उपयोग करते हैं, जिसमें भेजने वाला पहल करता है, न कि प्राप्तकर्ता। एक बार भुगतान हो जाने के बाद, वह अंतिम हो जाता है। इसमें कोई रिफंड या विवाद समाधान की सुविधा नहीं है। यह व्यापारियों के लिए तो एक सुविधा है, लेकिन अपरिचित विक्रेताओं को भुगतान करने वाले उपभोक्ताओं के लिए एक वास्तविक जोखिम है।

भुगतान नेटवर्क शुल्क: व्यापारी कितना भुगतान करते हैं

कार्ड से किए गए हर लेन-देन में तीन स्तर के शुल्क लगते हैं। अधिकांश व्यापारी अपने प्रोसेसर से एक मिश्रित दर देखते हैं, लेकिन अंतर्निहित संरचना यह निर्धारित करती है कि आप वास्तव में कितना भुगतान कर रहे हैं।

इंटरचेंज शुल्क जारीकर्ता बैंक (कार्डधारक का बैंक) को देय होता है। कार्ड नेटवर्क दर निर्धारित करता है, यह अपरिवर्तनीय है और कार्ड के प्रकार के अनुसार भिन्न होती है। सामान्य उपभोक्ता ऋण पर यह दर 1.5–2.0% होती है। रिवॉर्ड और व्यावसायिक कार्डों पर 2.0–2.5% होती है। डेबिट कार्डों पर 0.05–0.5% के साथ एक निश्चित शुल्क भी लगता है, जो बड़े अमेरिकी बैंकों के लिए डरबिन संशोधन के तहत विनियमित है।

मूल्यांकन शुल्क सीधे कार्ड नेटवर्क को जाता है। वीज़ा क्रेडिट लेनदेन पर 0.14% शुल्क लेता है; मास्टरकार्ड 0.13-0.15% शुल्क लेता है। प्रतिशत कम हैं, लेकिन कुल लेनदेन पर लागू होते हैं। 10 लाख डॉलर की मासिक बिक्री पर, 1,400 डॉलर सीधे नेटवर्क को जाते हैं।

प्रोसेसिंग शुल्क अधिग्रहण करने वाले बैंक या भुगतान प्रोसेसर को जाता है। आमतौर पर यह प्रति लेनदेन $0.05–$0.30 के साथ-साथ एक छोटा प्रतिशत होता है।

ACH की संरचना अलग है। इसमें प्रतिशत आधारित विनिमय दर नहीं होती, बल्कि राशि चाहे कितनी भी हो, प्रति लेनदेन $0.20–$1.50 का निश्चित शुल्क लगता है। $10,000 के B2B बिल पर ACH से भुगतान करने पर कुछ ही डॉलर खर्च होते हैं। वहीं, क्रेडिट कार्ड से 2.5% ब्याज दर पर भुगतान करने पर $250 का खर्च आता है। अधिक राशि वाले आवर्ती लेनदेन के लिए, भुगतान विधि का चुनाव नकदी प्रवाह पर वास्तविक प्रभाव डालता है – यह केवल भुगतान प्रणाली की पसंद का मामला नहीं है, बल्कि लागत से जुड़ा निर्णय है।

वायर ट्रांसफर की लागत निश्चित है: घरेलू लेनदेन के लिए $15–$50 और अंतरराष्ट्रीय लेनदेन के लिए $20–$50+। प्रीमियम के साथ लेनदेन उसी दिन पूरा हो जाता है।

भुगतान नेटवर्क का चयन कैसे करें

सही भुगतान नेटवर्क का चुनाव आपके लेन-देन के प्रकार पर निर्भर करता है। कोई भी एक नेटवर्क हर चीज के लिए उपयुक्त नहीं होता।

- लेन-देन का आकार मायने रखता है — कार्ड नेटवर्क कम से मध्यम मूल्य की उपभोक्ता खरीदारी के लिए कुशल हैं; ACH 200 डॉलर से अधिक की किसी भी खरीदारी के लिए लागत के मामले में उनसे बेहतर है, जहां प्रतिशत शुल्क असहनीय हो जाता है।

- भौगोलिक पहुंच — अंतरराष्ट्रीय भुगतानों के लिए, कार्ड नेटवर्क (वीज़ा/मास्टरकार्ड) की स्वीकृति सबसे व्यापक है; क्रिप्टो नेटवर्क मुद्रा रूपांतरण या SWIFT शुल्क के बिना सीमा पार भुगतान संभालते हैं।

- गति संबंधी आवश्यकताएँ — तत्काल निपटान के लिए रीयल-टाइम भुगतान नेटवर्क (गिग भुगतान, बीमा दावे, समय-संवेदनशील B2B); यदि 1-2 दिन का निपटान स्वीकार्य है और लागत प्राथमिकता है तो ACH।

- चार्जबैक का जोखिम — डिजिटल सामान, यात्रा या उच्च मूल्य वाली सेवाएं बेचने वाले व्यवसायों को कार्ड नेटवर्क पर चार्जबैक का उच्च जोखिम होता है; ACH, वायर और क्रिप्टो नेटवर्क डिज़ाइन के अनुसार अपरिवर्तनीय होते हैं।

- ग्राहक आधार — उपभोक्ता-केंद्रित खुदरा दुकानों को डिफ़ॉल्ट भुगतान विधि के रूप में क्रेडिट कार्ड और डेबिट कार्ड स्वीकार करने होंगे; बी2बी और सदस्यता व्यवसाय अक्सर बहुत कम लागत पर ACH का उपयोग कर सकते हैं।

अधिकांश व्यवसाय एक साथ कई भुगतान नेटवर्क का उपयोग करते हैं, उपभोक्ता खरीदारी के लिए वीज़ा और मास्टरकार्ड, आवर्ती बिलिंग के लिए ACH और संभवतः अंतर्राष्ट्रीय भुगतान या उच्च जोखिम वाली श्रेणी की बिक्री के लिए क्रिप्टोकरेंसी स्वीकार करते हैं। प्रत्येक एक अलग भुगतान प्रणाली है जिसके अपने नियम हैं, लेकिन वे बिना किसी टकराव के समानांतर रूप से काम करते हैं।

क्रिप्टो भुगतान नेटवर्क और ब्लॉकचेन

कार्ड भुगतान नेटवर्क एक मूलभूत धारणा पर आधारित हैं: लेन-देन रद्द किए जा सकते हैं। जारीकर्ता बैंक खरीदारी के हफ्तों बाद भी चार्जबैक की कार्यवाही शुरू कर सकता है। नेटवर्क इसे लागू करता है। व्यापारी के पास इस पर कोई रोक नहीं होती।

ब्लॉकचेन भुगतान नेटवर्क इसके विपरीत सिद्धांत पर काम करते हैं। एक बार बिटकॉइन, एथेरियम या स्टेबलकॉइन लेनदेन की पुष्टि हो जाने के बाद, कोई भी पक्ष इसे रद्द नहीं कर सकता। इसमें कोई क्लियरिंग हाउस, कोई जारीकर्ता बैंक या कोई चार्जबैक तंत्र नहीं है। पीयर-टू-पीयर आर्किटेक्चर मध्यस्थ को पूरी तरह से हटा देता है। धनराशि किसी वित्तीय संस्थान से गुजरे बिना सीधे वॉलेट के बीच स्थानांतरित होती है।

व्यापारियों के लिए इसके ठोस निहितार्थ हैं:

- चार्जबैक का कोई जोखिम नहीं — विवाद निपटान की कोई समय सीमा नहीं, कोई जबरन उलटफेर नहीं, कोई 15-100 डॉलर का विवाद शुल्क नहीं

- भुगतान T+1/T+2 कार्य दिवसों के बजाय मिनटों में हो जाता है।

- SWIFT शुल्क या मुद्रा रूपांतरण स्प्रेड के बिना अंतर्राष्ट्रीय भुगतान — वायर ट्रांसफर की तुलना में बहुत कम लागत पर मिनटों में फंड ट्रांसफर पूरा हो जाता है

- टोकनाइजेशन एक अंतर्निहित प्रक्रिया है — संवेदनशील भुगतान डेटा के स्थान पर वॉलेट पते स्वतः ही प्रतिस्थापित हो जाते हैं।

क्रिप्टोकरेंसी नेटवर्क की कुछ वास्तविक सीमाएँ हैं। कार्ड की तुलना में इनका ग्राहक उपयोग कम है, और ग्राहकों को रिफंड देने के लिए स्वचालित प्रक्रिया के बजाय मैन्युअल लेनदेन की आवश्यकता होती है। लेकिन सही प्रकार के व्यवसाय के लिए, ये कमियाँ प्रबंधनीय हैं।

डिजिटल सामान, सब्सक्रिप्शन सॉफ्टवेयर, यात्रा, महंगी वस्तुओं जैसे व्यवसायों के लिए, जिनमें चार्जबैक का जोखिम अधिक होता है, भुगतान प्रणाली में क्रिप्टोकरेंसी को शामिल करना आर्थिक रूप से बेहद फायदेमंद है। प्लिसियो व्यापारियों को बिटकॉइन, एथेरियम, यूएसडीटी, यूएसडीसी और 20 से अधिक अन्य मुद्राओं को चेकआउट के समय स्वीकार करने की सुविधा देता है, जिसमें लेनदेन शुल्क 0.5% से शुरू होता है। चार्जबैक की कोई संभावना नहीं, तत्काल भुगतान और ब्लॉकचेन का उपयोग भुगतान नेटवर्क के रूप में होने से हर लेनदेन पर कोई मध्यस्थ कमीशन नहीं लेता है।

निष्कर्ष

भुगतान नेटवर्क वह बुनियादी ढांचा है जो यह निर्धारित करता है कि पैसा कितनी तेजी से स्थानांतरित होता है, इसकी लागत क्या है और लेनदेन भेजने के बाद उस पर किसका नियंत्रण रहता है। कार्ड भुगतान नेटवर्क अधिकांश उपभोक्ता लेनदेन को संभालते हैं, लेकिन इनकी फीस सबसे अधिक होती है और विवादों का खतरा भी सबसे अधिक होता है। ACH बड़ी मात्रा में, कम लागत वाले व्यावसायिक भुगतानों के लिए सबसे प्रभावी माध्यम है। रीयल-टाइम भुगतान नेटवर्क प्राधिकरण और निपटान के बीच के अंतर को कम कर रहे हैं, जिससे धनराशि दिनों के बजाय सेकंडों में वितरित हो रही है।

अपने पेमेंट सिस्टम का मूल्यांकन कर रहे व्यापारियों के लिए, पेमेंट नेटवर्क का चुनाव लेन-देन के आकार, भौगोलिक पहुंच, गति की आवश्यकताओं और चार्जबैक के जोखिम पर निर्भर करता है। अधिकांश व्यवसायों को कम से कम दो नेटवर्क की आवश्यकता होती है: एक कार्ड नेटवर्क सीधे ग्राहकों को बिक्री के लिए, और दूसरा आवर्ती या बी2बी लेन-देन के लिए सस्ता और तेज़ नेटवर्क।

जब कार्ड नेटवर्क द्वारा शुल्क वापसी एक संरचनात्मक समस्या बन जाती है — डिजिटल सामान, यात्रा, अंतरराष्ट्रीय बिक्री — तो ब्लॉकचेन भुगतान नेटवर्क पूरी तरह से एक अलग संरचना प्रदान करते हैं। कोई मध्यस्थ नहीं, कोई उलटफेर नहीं, मिनटों में निपटान। भुगतान नेटवर्क को इस स्तर पर समझना ही उन व्यवसायों को अलग करता है जो अपने लेनदेन की लागत को नियंत्रित करते हैं और उन व्यवसायों को जो अपने प्रोसेसर द्वारा लिए गए किसी भी शुल्क को स्वीकार करते हैं।